增值税起征点调整因素、效应与优化研究.doc

《增值税起征点调整因素、效应与优化研究.doc》由会员分享,可在线阅读,更多相关《增值税起征点调整因素、效应与优化研究.doc(44页珍藏版)》请在冰豆网上搜索。

增值税起征点调整因素、效应与优化研究

济南市国税局课题组

摘要:

2011年11月1日,增值税起征点上调的政策正式实施。

增值税起征点是面向个人,体现国家对个体税收优惠的一项措施。

本次起征点的上调是在金融危机背景下我国个体经济和小微企业经营受到重大不利影响的背景下实施的,目的在于为个体经济减轻税收负担,落实国务院支持小型微利企业发展的要求。

政策实施半年来,收获一定成效,但是也遇到许多问题,包括政策指向不明确,小微企业由于税法规定和征管原因没有享受到优惠;个体税收征收中出现的诸多新问题,新挑战;个体税收减少带来的影响等。

本文从济南市的实际实施情况出发,探讨政策决策的影响因素,政策的效应,国际经验,政策执行中的具体困难等诸多方面,最终提出短期政策建议和长期政策目标导向,期望对这一问题的解决有所裨益。

关键词:

增值税起征点;个体税收;小微企业;外国经验

目录

一、增值税起征点调整概述 3

(一)增值税起征点的概念 3

(二)起征点与免征额的概念比较 3

(三)起征点的适用范围 4

二、我国增值税起征点的调整历程、背景及影响因素分析 4

(一)调整历程与调整背景 4

(二)影响2011年增值税起征点上调决策的因素分析 6

1.经济发展水平与增值税起征点调整 6

2.个体工商户的税收负担与起征点调整 8

三、国外增值税起征点应用经验纵览 15

(一)增值税起征点制度的实施具有普遍性 15

(二)国外增值税起征点调整方法介绍——以英法为例 18

(三)增值税起征点应用的国际经验 19

1.较低的增值税税率和较高的增值税起征点 19

2.减征率的过渡办法 19

3.中小企业增值税的不同课征方式对起征点的影响 20

4.起征点与小规模纳税人 22

5.起征点与发票管理 22

6.起征点与政府内部合作 22

7.起征点与地区间跨区域合作 23

四、增值税起征点上调对个体税收影响的分析——以济南市为例 23

(一)增值税起征点上调的税收总量减免效应 23

(二)增值税起征点上调的临界点效应 25

(三)增值税起征点上调的税源涵养效应 27

(四)增值税起征点上调的税收成本膨胀效应 28

1.增值税起征点上调对征税成本的影响 29

2.增值税起征点上调对纳税成本的影响 32

(五)增值税起征点上调的政府财政需求效应 34

五、增值税起征点机制优化建议 35

(一)短期政策建议 35

1.使用调点与调率相结合的起征点调整模式 35

2.建立增值税起征点的合理调整机制 36

3.稳定税基 37

4.地方政府税收任务制定与国家减税政策相契合 38

5.加强税收宣传 39

6.出台小微企业优惠配套措施 40

(二)长期政策目标 40

1.废除起征点,使用征收率 40

2.深化税源动态管理,加强税源涵养工作 41

3.加强税收成本管理,树立成本节约意识 41

4.规范定税程序,科学定税 42

5.大力推进社会化办税,深化各部门税收协作 43

一、增值税起征点调整概述

(一)增值税起征点的概念

起征点,又名“征税起点”或“起税点”,是税法规定的对课税对象开始征税的最低界限,当课税对象的应税数额达到起征点时,需全额征税;未达到起征点时则无需征税。

所以一般把规定起征点的征税方式称为全额累进制。

起征点又可分为起征税额和起征价额。

前者是以征税对象的价值金额作为起征数额,后者则以应征税额为起征数额。

为了照顾个体经营者,主要是广大的个体工商户的发展,我国对增值税和营业税规定了起征点,均为起征价额,其计税依据为业户的实际销售额。

从征管角度来看,增值税的税款征收可简单分为查账征收和核定征收两类,前者可以依据业户的账簿记录获得其销售额,后者则通过税务机关根据国家税务总局2006年制定的《个体工商户税收定期定额征收管理办法》,一般运用费用定税方法、核定软件并结合行业地方差异核定业户的销售额。

(二)起征点与免征额的概念比较

一个与起征点息息相关的概念是免征额,实际上这两个概念时常被社会大众所混淆。

免征额又称“费用扣除额”,是指税法规定的在课税对象的全部数额中预先确定的免于征税的数额,即在确定计税依据时,允许从全部收入中扣除的费用限额。

通俗的讲,就是仅就超过免征额的部分征税。

因此,一般把规定免征额的征税方式称为“超额累进制”。

从本质上来讲,起征点和免征额都是对纳税人的一种照顾。

二者均属于减免税的税收优惠,都是针对个体业户,而且无论课税对象的额度低于起征点还是免征额,都不予征税。

其不同点在于起征点时全额征税,而免征额是超额征税。

所以一般认为前者是对低收入者的优惠,后者是对所有纳税人的优惠。

与超额征收相比,全额征收的一个缺点在于其会导致临界点处征税额的大幅跳跃。

我们以山东省现行增值税的临界点20000为例,如果某个业户的销售额为19999.99元,则其应纳税额为0;如果其销售额为20000元,则其应纳税额为600元(20000×3%)。

可见在临界点处,仅仅是0.01元的销售额增幅会带来600元的税额增加。

若为免征额,则19999.99元时为0,20000元仅就多出的0.01元征税为0.0003元(0.01×3%)。

目前我国个人所得税的征收为典型的超额累进,其免征额为3500。

由于这种跳跃,使得临界点附近的业户有动机采取某些手段避免自己的销售额超过起征点,从而形成了一种道德风险。

要避免这种道德风险,就是避免起征点左右的税负“跳跃”现象,我们在后面将探讨这一问题的解决之道。

(三)起征点的适用范围

首先我们必须明确起征点的适用范围。

我国税法明确规定,增值税起征点的使用范围限于个人。

所谓“个人”,与企业事业单位相对,具体指个体工商业户。

个体工商户,是指有经营能力并依照《个体工商户条例》的规定经工商行政管理部门登记,从事工商业经营的公民。

《个体工商户条例》第2条第1款规定:

“有经营能力的公民,依照本条例规定经工商行政管理部门登记,从事工商业经营的,为个体工商户。

”自然人或以个人为单位,或以家庭为单位从事工商业经营,均为个体工商户。

自然人从事个体工商业经营必须依法核准登记。

这里的个体概念易于税法中的小规模纳税人相混淆,我们在此加以区分。

根据税收征收模式的不同,我国将纳税人分为一般纳税人和小规模纳税人。

小规模纳税人是指年销售额在规定标准一下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人,其是与一般纳税人相对的。

税法规定,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

而个体工商户则是根据经济类型划分的一种经营模式,其与小规模纳税人不属于一个范畴,所以不能一概而论。

但是现实中一般个体工商业户的销售额较小,所以个体工商业户一般是小规模纳税人。

在实际征税时,起征点仅仅适用于个体税收,即仅适用于按经济类型划分出的个体经营者。

因此,本文的分析对象是以个体工商业户为主体的个体。

二、我国增值税起征点的调整历程、背景及影响因素分析

(一)调整历程与调整背景

1993年我国在《中华人民共和国增值税暂行条例实施细则》中首次规定了增值税起征点,具体为销售货物的起征点为月销售额600-2000元;销售应税劳务的起征点为月销售额200-800元;按次纳税的起征点为每次(日)销售额50-80元。

规定起征点的背景在于借鉴国际先进经验,照顾个体经营者,发展个体经济,从而刺激我国经济的发展繁荣。

由于当时我国经济发展水平仍然较差,个体经济的规模较小,在国民经济中所占比重也很低,社会工资和物价水平都处于相对比较低的水平,所以起征点的数额也定在一个比较低的位置。

1994年的分税制改革确立了我国以流转税为主体的税制结构,增值税一跃成为我国第一大税种,起征点的规定就随之保留下来。

自2004年1月1日起,对于销售水产品、畜牧产品、蔬菜、果品、粮食等农产品的个体工商户,以及以销售上述农产品为主的个体工商户,其起征点一律确定为月销售额5000元,按次纳税的,起征点一律确定为每次(日)销售额200元。

这次并不是起征点真正意义上的调整,因为只是针对农业个体经营者的优惠政策,并没有惠及所有个体工商户。

其调整背景只要有两个:

一是国家未解决城乡二元体制的发展不平衡所采取的一系列惠农政策,其他的还包括后来农业税的免除;二是随着经济的快速发展,我国起征点的水平已经不能适应个体经济发展的需要,所以这次调整为日后起征点的调整埋下伏笔。

2008年,我国将销售货物的起征点幅度由现行月销售额600-2000元提高到2000-5000元;将销售应税劳务的起征点幅度由现行月销售额200-800元提高到1500-3000元;将按次纳税的起征点幅度由现行每次(日)销售额50-80元提高到每次(日)150-200元。

从1993年规定起征点以来,15年来起征点一直没有调高,这与我国经济发展速度较快的社会现实是不相匹配的,因为一般来说,无论是总量还是个体方面,国民经济的发展都会带来个体经济实力的提升。

因此起征点这种优惠政策的优惠面就会随着经济发展而降低,即享受优惠的个体经营者数量越来越少。

如果想要保持政策效力,应当是起征点随之提高。

但是出于保证税收收入的需要,起征点一直没有变动。

直到2008年金融危机爆发并席卷全球,我国经济受到了一定冲击,尤其是中小企业和个体经济受到的不利影响较大,在这种形势下,本着为中小经营者减负的思想,增值税起征点首次提高。

2011年10月28日,我国又将增值税起征点分别调整为5000-20000元,5000-20000元和300-500元。

在条例规定范围内由各省决定其起征点的具体数额,山东省均采用范围上限,即最高数额为本省起征点数额。

2011年财政部、国家税务总局联合发布财税[2011]137号文《关于免征蔬菜流通环节的增值税有关问题的通知》,规定对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

虽然这一文件不是针对起征点的,但其却是自2008年调整农产品起征点以来的又一惠农措施,对平抑物价颇有裨益,并且使得蔬菜流通环节的由过去的起征点到集体免税,这或许是未来税收优惠政策的长期发展方向。

本次调整与上次仅仅间隔了三年,同2008年的调整相比,这次调整比较突然。

08年的提高是“千呼万唤始出来”,而这次则十分仓促和突然,以至于征收机关和个体经营者都对其准备不足。

而且从提高的数额来看,这次起征点的上限一下提升了3倍,远远高于上次的增加幅度。

从宏观经济看,2011年我国经济逐渐从金融危机的阴影中走出,但仍然面临二次探底的风险。

从政策方面,国家加大了对个体经营者的扶持力度。

具体的影响因素我们在下一部分重点分析。

(二)影响2011年增值税起征点上调决策的因素分析

94年分税制给个确立我国以流转税为主体的税收体制,而增值税作为我国流转税第一税种,在我国现行税制中的地位举足轻重。

从1993年规定起征点以来,增值税起征点全面上调两次,第一次是在2008年,即1993年的起征点历经15年才第一次全面上调;第二次是3年之后的2011年,可见上调的频率有所加快。

一般认为,多种经济因素对起征点上调这一决策产生了重要影响,换句话说,2011年起征点的大幅上调是对各种宏微观经济因素综合考量的结果。

鉴于篇幅所限,这里我们选取五个主要因素进行分析。

1.经济发展水平与增值税起征点调整

经济发展水平主要通过影响纳税人的发展规模来对起征点的制定产生影响和制约。

增值税起征点政策是对规模弱小纳税人的政策优惠,因此规模的弱小判断就成为增值税起征点调整的直接原因,而经济发展水平直接改变了纳税人的弱小程度。

我们这里所说的规模弱小的纳税人就是在增值税起征点适用范围内的个体工商业户。

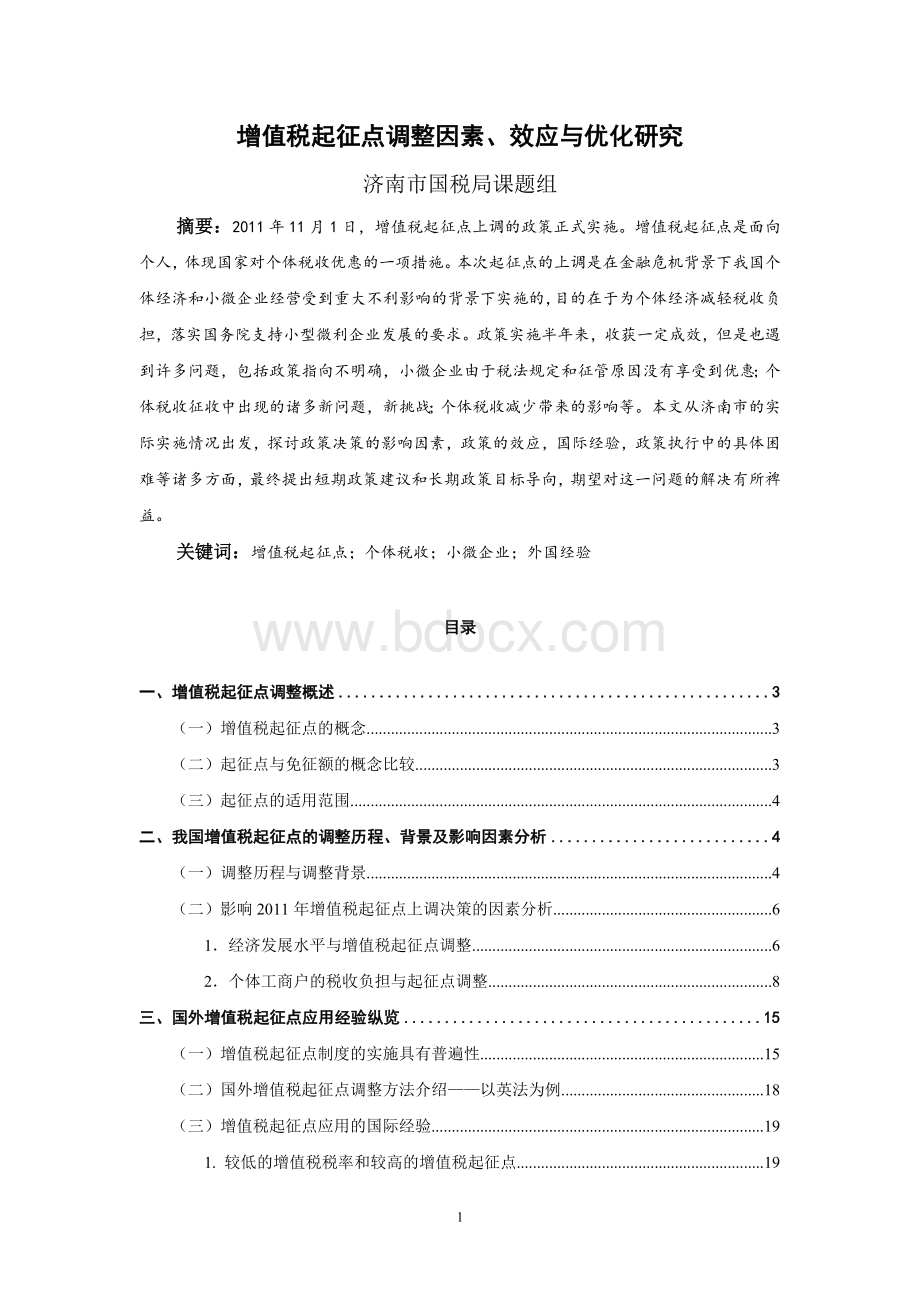

图一我国经济总量(单位:

万亿)

从图中可以看出,我国经济总量自从改革开放以来一直处于较高的增长水平,GDP总量增速较快,2006年突破20万亿,2008年突破30万亿,至2011年已超过45万亿,居世界第二位。

与经济飞速发展同时相伴的是

升级会员

升级会员