《管理经济学》总复习资料修改.doc

《《管理经济学》总复习资料修改.doc》由会员分享,可在线阅读,更多相关《《管理经济学》总复习资料修改.doc(13页珍藏版)》请在冰豆网上搜索。

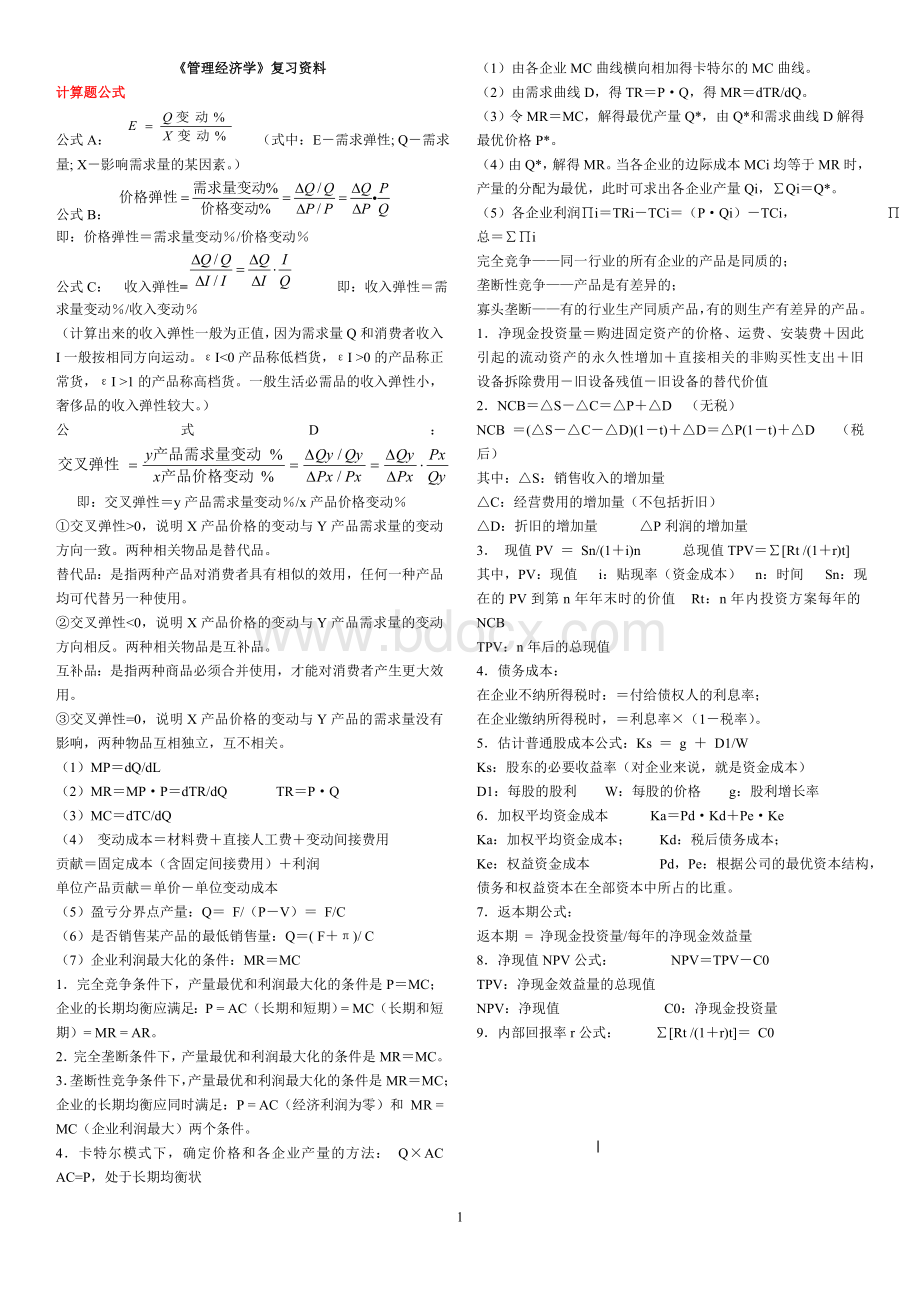

《管理经济学》复习资料

计算题公式

公式A:

(式中:

E-需求弹性;Q-需求量;X-影响需求量的某因素。

)

公式B:

即:

价格弹性=需求量变动%/价格变动%

公式C:

收入弹性=即:

收入弹性=需求量变动%/收入变动%

(计算出来的收入弹性一般为正值,因为需求量Q和消费者收入I一般按相同方向运动。

εI<0产品称低档货,εI>0的产品称正常货,εI>1的产品称高档货。

一般生活必需品的收入弹性小,奢侈品的收入弹性较大。

)

公式D:

即:

交叉弹性=y产品需求量变动%/x产品价格变动%

①交叉弹性>0,说明X产品价格的变动与Y产品需求量的变动方向一致。

两种相关物品是替代品。

替代品:

是指两种产品对消费者具有相似的效用,任何一种产品均可代替另一种使用。

②交叉弹性<0,说明X产品价格的变动与Y产品需求量的变动方向相反。

两种相关物品是互补品。

互补品:

是指两种商品必须合并使用,才能对消费者产生更大效用。

③交叉弹性=0,说明X产品价格的变动与Y产品的需求量没有影响,两种物品互相独立,互不相关。

(1)MP=dQ/dL

(2)MR=MP·P=dTR/dQTR=P·Q

(3)MC=dTC/dQ

(4)变动成本=材料费+直接人工费+变动间接费用

贡献=固定成本(含固定间接费用)+利润

单位产品贡献=单价-单位变动成本

(5)盈亏分界点产量:

Q=F/(P-V)=F/C

(6)是否销售某产品的最低销售量:

Q=(F+π)/C

(7)企业利润最大化的条件:

MR=MC

1.完全竞争条件下,产量最优和利润最大化的条件是P=MC;企业的长期均衡应满足:

P=AC(长期和短期)=MC(长期和短期)=MR=AR。

2.完全垄断条件下,产量最优和利润最大化的条件是MR=MC。

3.垄断性竞争条件下,产量最优和利润最大化的条件是MR=MC;企业的长期均衡应同时满足:

P=AC(经济利润为零)和MR=MC(企业利润最大)两个条件。

4.卡特尔模式下,确定价格和各企业产量的方法:

Q×ACAC=P,处于长期均衡状

(1)由各企业MC曲线横向相加得卡特尔的MC曲线。

(2)由需求曲线D,得TR=P·Q,得MR=dTR/dQ。

(3)令MR=MC,解得最优产量Q*,由Q*和需求曲线D解得最优价格P*。

(4)由Q*,解得MR。

当各企业的边际成本MCi均等于MR时,产量的分配为最优,此时可求出各企业产量Qi,∑Qi=Q*。

(5)各企业利润∏i=TRi-TCi=(P·Qi)-TCi,∏总=∑∏i

完全竞争——同一行业的所有企业的产品是同质的;

垄断性竞争——产品是有差异的;

寡头垄断——有的行业生产同质产品,有的则生产有差异的产品。

1.净现金投资量=购进固定资产的价格、运费、安装费+因此引起的流动资产的永久性增加+直接相关的非购买性支出+旧设备拆除费用-旧设备残值-旧设备的替代价值

2.NCB=△S-△C=△P+△D(无税)

NCB=(△S-△C-△D)(1-t)+△D=△P(1-t)+△D(税后)

其中:

△S:

销售收入的增加量

△C:

经营费用的增加量(不包括折旧)

△D:

折旧的增加量△P利润的增加量

3.现值PV=Sn/(1+i)n总现值TPV=∑[Rt/(1+r)t]

其中,PV:

现值i:

贴现率(资金成本)n:

时间Sn:

现在的PV到第n年年末时的价值Rt:

n年内投资方案每年的NCB

TPV:

n年后的总现值

4.债务成本:

在企业不纳所得税时:

=付给债权人的利息率;

在企业缴纳所得税时,=利息率×(1-税率)。

5.估计普通股成本公式:

Ks=g+D1/W

Ks:

股东的必要收益率(对企业来说,就是资金成本)

D1:

每股的股利W:

每股的价格g:

股利增长率

6.加权平均资金成本Ka=Pd·Kd+Pe·Ke

Ka:

加权平均资金成本;Kd:

税后债务成本;

Ke:

权益资金成本Pd,Pe:

根据公司的最优资本结构,债务和权益资本在全部资本中所占的比重。

7.返本期公式:

返本期=净现金投资量/每年的净现金效益量

8.净现值NPV公式:

NPV=TPV-C0

TPV:

净现金效益量的总现值

NPV:

净现值C0:

净现金投资量

9.内部回报率r公式:

∑[Rt/(1+r)t]=C0

名词解释

1.最小最大遗憾值决策法

最小最大遗憾值决策法把遗憾值作为决策的标准,先找出每个方案在各种自然状态中的最大遗憾值,然后从最大遗憾值中选择遗憾值最小的方案作为最优方案。

2.净现金投资量

净现金投资量是指因决策引起的投资的增加量。

3.卡特尔

几家寡头垄断企业联合起来,公开签订正式协议,共同规定一个价格,像完全垄断企业一样定高价,使得整个行业的总利润最大,这样的组织叫卡特尔。

4.相关成本

相关成本是指适宜于做决策用的成本。

5.经济模型

经济模型是由经济变量之间额函数关系(可以是代数式、图或表格)构成的。

6.短期成本函数

企业在相对较短期内,至少有一种投入要素的数量是不变的,在这种条件下所形成的产量与成本之间的关系,就是短期成本函数。

7.产品转换曲线

产品转换曲线是指在这条曲线上的各点都代表企业在资源给定的条件下能够生产的各种产品最大可能产量的可能组合。

8.市场调查法

市场调查就是通过对消费者直接进行调查,来估计某种产品的需求量和各个变量之间的关系。

9.供给量

供给量是指在一定时期内,一定条件下,生产者愿意并具有能力提供的某种产品或者服务的数量。

10.货币的时间价值

货币的时间价值是指因放弃现在使用资金的机会,可以换取的按照放弃时间的长短计算的回报。

11.管理经济学

管理经济学是一门如何把经济学的理论和分析方法应用于企业管理决策实践的学科。

12.需求量

需求量是指在一定时期内,一定条件下,消费者愿意购买并具有购买能力的某种产品或者服务的数量。

13.短期生产函数

企业在相对较短期间内,至少有一种投入要素的数量是不变的,在这种条件下所形成的产量与投入要素之间的关系,就是短期生产函数。

14.影子价格

如果企业的某投入要素量增加一个单位,使得企业的利润增加的数量,称为这种投入要素的影子价格。

15.最大利润定价法

最大利润定价法是根据不同的价格水平上的总成本和销售量,算出不同价格水平上的总利润,选择总利润最大的价格定价。

16.成本加成定价法

成本加成定价法是以全部成本(变动成本加固定成本)为定价基础,按照一定的目标利润率算出价格。

17.撇油定价策略

撇油定价策略实质上是差别定价的一种,是指把新产品的价格定得很高,目的是想在短期内能把投资赚回来。

18.长期生产函数

企业在相对较长时间内,所有投入要素的数量都是可变的,在这种条件下所形成的产量与投入要素之间的关系,就是长期生产函数。

19.外显成本

外显成本是指企业实际的支出,通常能在会计账上表现出来。

20.需求—供给分析法

需求—供给分析法通过需求和供给曲线分析供需双方及其影响因素和价格之间的关系,是一种常用的分析方法。

21.边际收益递减规律

如果技术不变,在生产中其他投入要素的投入量不变,增加某一投入要素的投入量,起初会使边际产量增加,但增加一定点后,再增加投入量会使边际产量递减。

22.内部回报率

内部回报率等于净现金效益量的总现值与净现金投资量相等时,即净现值为零时的贴现率。

23.正常利润

当经济利润等于零时,企业的利润称为正常利润。

正常利润是指企业主如果把此投资投于其他相同风险的事业可能得到的收入。

24.增量成本

增量成本是指因为做出某一特定的决策而引起的总成本的变化。

25.价格领导模式

在寡头垄断条件下,为了避免价格竞争,在寡头垄断企业之间有时候有一种暗中的默契,即价格领导;就是行业中的一家企业决定产品价格,其他企业则相应的跟着定价或者变价。

26.增量分析定价法

增加分析定价法分析企业接受新任务之后的增量利润,使得增量利润大于零的价格是可以接受的。

27.差别价格

差别价格就是同一种产品,对于不同的顾客,不同的市场,采取不同的价格。

28.转移价格

转移价格是指当分公司之间进行中间产品的转让时,该中间产品的价格。

29.沉没成本

沉没成本是指已经付出的,不因决策而变化的成本。

30.需求弹性

需求弹性等于需求量变动率与影响因素变动率之比,说明需求量对某种影响因素变化的反应程度。

31.边际成本

边际成本是指在一定产量水平上,产量增加一个单位,给总成本带来多大的变化。

32.等产量曲线

等产量曲线是指在这条曲线上,各点所代表的不同的投入要素组合都能得到的相同的产量。

33.公共物品

公共物品具有两个重要特征:

非竞争性,增加该产品的消费者不会对其他消费者对此产品的消费;非排他性,无论人们是否付费都不能排斥人们对此产品的消费。

34.边际分析法

边际分析法是分析企业在一定产量水平时,再多增产一个单位的产量对总利润有什么影响。

35.净现金效益量

净现金效益量是指企业在经营中因决策引起的现金效益的增加量。

36.寡头垄断

寡头垄断是指几家企业市场和销售了整个行业的极大部分产品。

37.企业的投资

企业的投资是指当前的一种支出,这种支出预期将来能有收益,而这种收益延续的时间通常在一年以上。

38.加权平均资金成本

企业的加权平均成本等于各种来源的资金成本的加权平均数,而权重是在企业的最优资本结构中,各种来源资金所占的比重。

39.收入弹性

需求的收入弹性等于需求量变动率与消费者收入变动率之比,说明需求量对消费者收入变化的反应程度。

40.盈亏分界点分析法

盈亏分界点分析法是确定能使盈亏平衡的产量。

41.回归分析法

回归分析法估计需求就是根据观察数据,用统计方法找出影响需求量的诸多因素与需求量之间的相互关系。

42.等收入曲线

等收入曲线是指在这条曲线上,各点所代表的不同的产品产量组合都能得到相同的总销售收入。

43.长期成本函数

企业在相对较长期间内,所有投入要素的数量都是可变的,在这种条件下所形成的产量与成本之间的关系,就是长期成本函数。

44.贡献分析法

贡献等于由决策引起的增量收入减去由决策引起的增量成本,即等于由决策引起的增量利润。

有贡献的方案是可以接受的方案,贡献越大的方案越是好的方案。

45.最大最小收益决策法

最大最小收益决策法假定决策者的态度比较悲观,他在决策时从最坏的结果中选择最初最好结果的方案。

46.机会成本

将资源用于某用途的机会成本等于将资源用于其他用途得到的收入。

47.内含成本

内含成本是指非实际的支出,在会计账上未表现出来的开支,它等于机会成本和外显成本的差额。

48.渗透定价策略

渗透定价策略是指把新产品的价格定得很低,目的是为了打入市场。

49.风险

是指一特定策略所带来的结果的变动性的大小。

一般来说,结果的变动性大,风险就大。

50.自然状态

自然状态是指将来可能存在的某种条件,它对策略的是否成功会产生重大影响。

51.交叉弹性

它说明一种产品的需求量对另一相关产品价格变化的反应程度。

即是说,如果另一种相关产品价格变化一个百分点,这种产品的需求将变化几个百分点。

52.外溢效应

是外溢成本(社会成本大于私人成本的部分)与外溢效益(社会效益大于私人效益的部分)的统称。

升级会员

升级会员