浅析锂电池产业链竞争力分析及发展建议.docx

《浅析锂电池产业链竞争力分析及发展建议.docx》由会员分享,可在线阅读,更多相关《浅析锂电池产业链竞争力分析及发展建议.docx(8页珍藏版)》请在冰豆网上搜索。

浅析锂电池产业链竞争力分析及发展建议

浅析锂电池产业链竞争力分析及发展建议

作为新能源汽车产业链核心环节的锂电池,已成为世界主要国家布局的重要产业之一。

“大容量”电池被定义为具有 200瓦时每公斤 (Wh/kg)或更高的重量能量密度,主要是锂离子和可充电锂金属阳极电池(以下简称“锂电池”)。

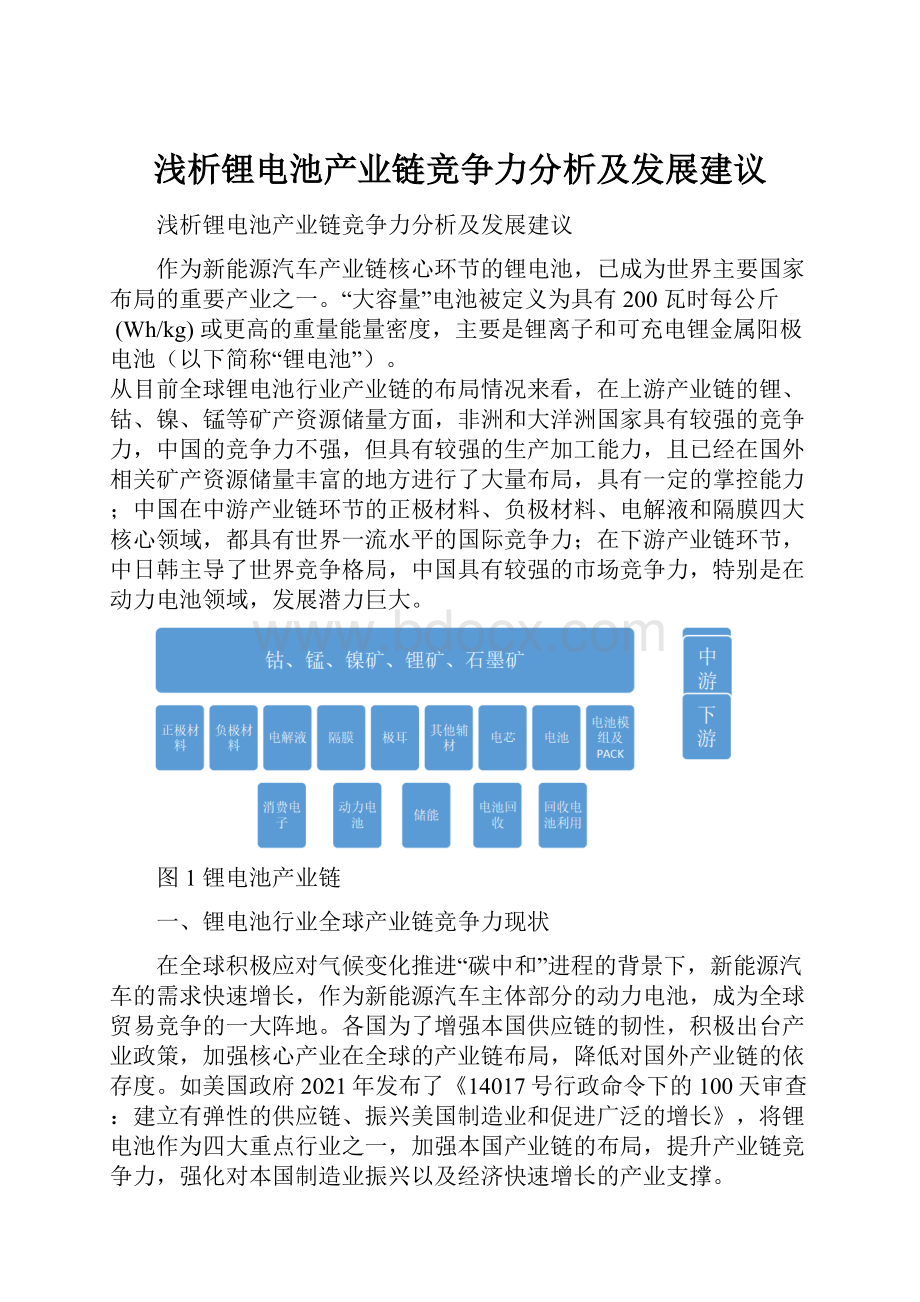

从目前全球锂电池行业产业链的布局情况来看,在上游产业链的锂、钴、镍、锰等矿产资源储量方面,非洲和大洋洲国家具有较强的竞争力,中国的竞争力不强,但具有较强的生产加工能力,且已经在国外相关矿产资源储量丰富的地方进行了大量布局,具有一定的掌控能力;中国在中游产业链环节的正极材料、负极材料、电解液和隔膜四大核心领域,都具有世界一流水平的国际竞争力;在下游产业链环节,中日韩主导了世界竞争格局,中国具有较强的市场竞争力,特别是在动力电池领域,发展潜力巨大。

图1锂电池产业链

一、锂电池行业全球产业链竞争力现状

在全球积极应对气候变化推进“碳中和”进程的背景下,新能源汽车的需求快速增长,作为新能源汽车主体部分的动力电池,成为全球贸易竞争的一大阵地。

各国为了增强本国供应链的韧性,积极出台产业政策,加强核心产业在全球的产业链布局,降低对国外产业链的依存度。

如美国政府2021年发布了《14017号行政命令下的 100天审查:

建立有弹性的供应链、振兴美国制造业和促进广泛的增长》,将锂电池作为四大重点行业之一,加强本国产业链的布局,提升产业链竞争力,强化对本国制造业振兴以及经济快速增长的产业支撑。

(一)上游产业链竞争力主要取决于矿产资源开采权及提取生产技术的掌控能力

锂电池上游产业链主要是锂、钴、镍、锰等矿资源供给。

1.锂资源以澳洲锂矿和南美盐湖为主,澳大利亚为最大供应国,智利为最大储量国,中国为最大进口国。

尽管中国锂资源开采量和储量都排在世界前列,但仍不能满足中国发展中的锂资源需求。

目前,中国80%的锂资源供应来自进口,已经成为全球锂资源第一大进口国,主要进口地为澳大利亚。

国内天齐锂业和赣锋锂业为主要龙头,赣锋锂业是锂矿资源最大的企业,天齐锂业是产能最大的企业。

表1世界锂矿资源开采量与储量(单位:

吨)

资料来源:

U.S.GeologicalSurvey,MineralCommoditySummaries,January2021。

2.钴资源主要分布于刚果(金)和澳大利亚,刚果(金)为最大供应国和最大储量国,中国为最大进口国。

中国的钴资源稀少,主要依靠进口,对外依存度高达95%,进口来源国主要为刚果(金)和南非。

表2 世界钴资源开采量与储量(单位:

吨)

资料来源:

U.S.GeologicalSurvey,MineralCommoditySummaries,January2021。

3.镍资源主要分布在印度尼西亚和澳大利亚,印尼为最大供应国和最大储量国,中国为最大进口国。

中国镍储量较少,仅为全球的3.1%,主要分布在甘肃、新疆和云南三省。

中国镍资源的来源地主要为印度尼西亚和菲律宾,对外依存度为95%。

表3 世界镍资源开采量与储量(单位:

吨)

资料来源:

U.S.GeologicalSurvey,MineralCommoditySummaries,January2021。

4.锰资源主要分布在非洲与大洋洲,南非为最大供应国和储量国,中国为主要消费国。

中国锰矿石储量为5400万吨,位居第六。

中国锰矿资源储量较少,仅占全球总储量的6.67%。

锰资源主要分布在贵州和广西,两者储量合计占比超过60%。

中国进口锰矿资源的规模逐年增高,对外依存度2019年达到96.48%,南非与澳大利亚是进口锰资源的主要来源地。

表4 世界锰资源开采量与储量(单位:

千吨)

资料来源:

U.S.GeologicalSurvey,MineralCommoditySummaries,January2021。

(二)中游产业链竞争力主要取决于核心环节技术水平和市场份额

中游产业链的核心材料主要包括正极材料、负极材料、电解液、隔膜和电芯。

1.正极材料主要以三元材料为主,NCA(镍钴铝酸锂)上日本竞争力最强,NCM(镍钴锰酸锂)上中国竞争力最强。

目前中国是全球最大的锂离子电池正极材料市场,占有超过55%的市场份额,之后是日本和北美市场,共占有超过30%的份额。

2.负极材料主要以人工石墨为主,中国的市场竞争力最强。

2020年,在全球的锂电池负极材料细分产品结构中,天然石墨仍占据主导地位,需求占比达到了47.8%,人造石墨为44.8%。

但在中国,人造石墨市场占比超过了天然石墨,占比达到了77.7%。

2020年,中国锂电池负极材料市场需求为36.5万吨,在全球占比63%。

从企业竞争格局来看,2019-2020年,在全球锂电池负极材料市场前9大企业中,中国占据了7席,其余两席分别是韩国的浦项化学和日本的日立化成。

3.电解液市场集中度较高,中国的市场竞争力最强。

2020年全球锂离子电池电解液出货量同比增长24.6%,主要来源于中国。

从中国主要电解液企业来看,出货量在2万吨以上的企业达到4家,排名靠前的10家企业合计出货量达到21.9万吨,占全部行业出货量的81.4%。

4.隔膜市场主要由中、韩、日、美四国主导,中国的市场竞争力最强

据BloombergNEF,全球隔膜竞争格局由四个国家主导,中国/韩国/日本/美国拥有市场份额分别为 43%/28%/21%/6%,中国份额提升速度明显。

(三)下游产业链竞争力主要取决于对应用企业需求的锁定能力

下游产业环节主要以锂电池应用和回收利用为主。

1.动力电池市场集中度不断升高,主要由中、韩、日三国主导,电池品种主要为三元电池,中国的市场竞争力最强,主要以NCM路线为主。

目前技术路线主要为三元电池和磷酸铁锂电池,三元电池主要细分成NCM路线和NCA路线。

由于目前锂离子电池产业主要聚集在中日韩三国,从路线的选择上,日本主要以NCA路线为主,韩国则是NCM和NCA齐头并进,中国目前来看是以NCM路线为主,NCA的产量相对较小。

据《新能源汽车产业链数据库》揭示,2020年全球动力电池装机量约为136.30GWh,同比增长18%。

同期中国动力电池装机电量为62.85GWh,同比仅微增1%。

截至目前,全球动力电池供应商中国、韩国企业占据绝对市场份额,日本企业排名第三。

在2020年全球动力电池装机前十企业中,中国企业主要有宁德时代、比亚迪、中航锂电、远景AESC、国轩高科和亿纬锂能等六家,合计市场份额达41.1%;韩国企业主要有LG能源、三星SDI和SKI三家,合计市场份额31.7%;日本企业主要是松下一家,市场份额为20.2%。

表5 全球动力电池2020年装机量前十企业(GWh)

资料来源:

高工产业研究院。

2.储能市场集中度较高,主要由韩、中、日三国主导,韩国的竞争力最强。

目前,韩国在全球储能电池市场中出货量第一,中国排名第二。

2020年,韩国储能电池出货量达11GWh,占全球比例为55%;中国和日本的储能电池出货量分别为3.5GWh和2.1GWh,分别占全球比例为17.5%和10.5%。

从厂商来看,全球储能电池前三名企业是SDI、LGC和宁德时代,三家企业的出货量达13.8GWh。

3.电池回收利用环节市场比较分散,美国、欧盟、日本具有较好的政策和技术优势,中国具有最大的市场规模优势。

欧美、日本等发达国家具有较早的电池回收利用基础,政策环境和技术水平相对完善和成熟。

中国起步较晚,但市场规模已达到全球最大,2020年底国内累计废弃的三元锂离子电池超20万吨,预计2022年将达到42.2万吨,梯次利用和回收拆解市场规模将达到131亿元。

二、政策建议

欧美发达国家以保护本国产业链安全为由,大力布局和培育本国锂电池产业链条,加快推进产业链条“去中国化”。

在这种背景下,中国的锂电池企业应该把握好时代发展带来的市场机遇,综合考虑技术创新研发和技术迭代周期对产业发展的影响,理性布局产业链新技术路线和核心环节,增强产业链韧性,持续保持中国在锂电池产业链上的世界一流竞争力。

(一)强化产业链上游环节企业在国外镍、钴、锂、锰资源丰富地区布局。

中国在锂电池上游环节的镍、钴、锂、锰矿产资源储量上并不具有明显优势,特别是镍、钴资源非常稀少。

相对于中国巨大的需求,中国在镍、钴、锂、锰资源上都具有非常高的对外依存度,如果不能确保上游环节的矿产资源供应,中国在锂电池产业链上的现有竞争力优势将很难保持。

目前,中美贸易摩擦深化,保护主义、单边主义抬头,加之新冠肺炎疫情延续,全球产业链供应链按经济规律调整的进程受到了影响,要素成本、分工效率、关税成本、出口管制和供应链风险共同成为跨国公司进行空间决策的重要考量。

一些国家为了国家安全,在战略意义上进行全球供应链长度缩短调整,从而使得全球产业链出现本土化、区域化和近岸化的趋势。

目前,中国锂电池产业链发展正处于一个关键时期,面对处于扩张状态的全球生产网络趋向区域化、近岸化乃至本土化发展的趋势,中国需积极在提升稳定性、协同性和控制力上下功夫,增强产业链供应链的韧性。

(二)利用现有竞争力优势加强中游环节企业进行产业链上下游集群配套。

目前,中国企业在锂电池产业链中游环节核心领域正极材料、负极材料、隔膜和电解液上均具有世界领先的国际竞争力,头部企业具有较高的市场份额。

韩国和日本在这些领域也具有较高的国际竞争力,产业链上下游配套能力较强。

在“碳中和”逐渐成为国际公认的气候目标的大背景下,为新能源系统提供重要支撑的电池产业,会成为各个国家积极布局的重点产业之一。

随着各国的企业进入到锂电池产业链中,各个环节的竞争会加剧,国家之间的贸易摩擦深化以及疫情延续会进一步冲击产业链上下游关系。

在外部风险增加到破坏产业链供应链稳定性的时候,一国产业链的完备程度将是决定其能否在全球市场上保持其核心竞争力的关键因素。

因此,对于锂电池这种重点战略性产业,中国应该加强其重要核心材料上的生产能力及系统集成能力的布局,进而形成产业链上下游配套的良好集群生态。

(三)促进宁德时代等全产业链头部企业培育产业链整体集成竞争力。

锂电池行业具有重资产性质,具有一定的门槛效应。

目前,中国的宁德时代是全球最具竞争力的动力电池企业,但同时也面临着LG能源等重要竞争者。

特别是在NCA电池方面,目前的技术水平和竞争力都要落后于国外先进企业。

目前,尽管宁德时代已经进行了一些前沿技术路线布局,但仍要理性选择布局区域和考虑技术迭代周期,有效加强全产业链集成配置能力建设,加快对产业链上下游核心环节相关企业的收购和兼并,通过对上下游主要资源和材料环节的掌控能力提升,来提高对整个产业链的配套能力,在保持动力电池环节国际领先竞争力的同时,增强产业链整体集成竞争力。

(四)通过完善全产业链政策体系建设来营造良好的产业发展生态。

国内锂电池产业进入新的发展阶段,如何围绕产业链构建全生命周期的政策体系,帮助供需双方更便捷、低价地链接,吸引更多企业入驻。

根据不同阶段发展需求,需要各地针对行业特性,构建明确的产业生态建设策略(软件+硬件+载体相结合),实现服务全链条、全流程、全周期闭环,降低企业资源获取成本,同时提升服务资源服务能力,加速地区锂电池产业快速发展。

遵循市场理念,努力打造锂电池产业市场化营商环境,形成良好的市场规则和秩序,让技术先进的企业能够通过市场机制作用解决“卡脖子”技术问题。

升级会员

升级会员