会计习题答案.docx

《会计习题答案.docx》由会员分享,可在线阅读,更多相关《会计习题答案.docx(19页珍藏版)》请在冰豆网上搜索。

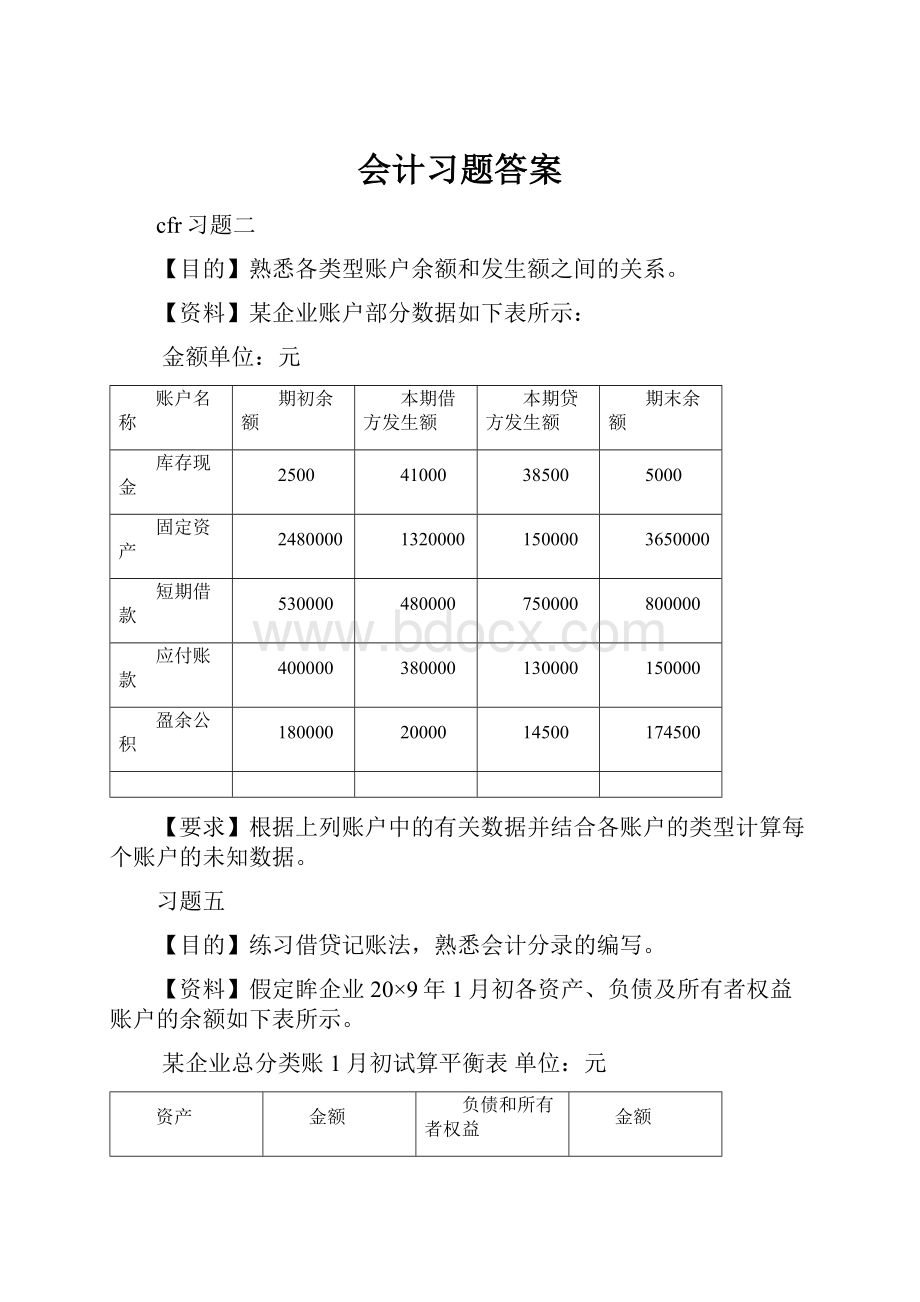

会计习题答案

cfr习题二

【目的】熟悉各类型账户余额和发生额之间的关系。

【资料】某企业账户部分数据如下表所示:

金额单位:

元

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

2500

41000

38500

5000

固定资产

2480000

1320000

150000

3650000

短期借款

530000

480000

750000

800000

应付账款

400000

380000

130000

150000

盈余公积

180000

20000

14500

174500

【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据。

习题五

【目的】练习借贷记账法,熟悉会计分录的编写。

【资料】假定眸企业20×9年1月初各资产、负债及所有者权益账户的余额如下表所示。

某企业总分类账1月初试算平衡表单位:

元

资产

金额

负债和所有者权益

金额

库存现金

10000

短期借款

600000

银行存款

1350000

应付账款

80000

应收账款

300000

应交税费

20000

原材料

1400000

实收资本

8600000

库存商品

240000

固定资产

6000000

合计

9300000

合计

9300000

1月份该企业发生下列各项经济业务:

(1)向银行借入短期借款150000元,存入银行存款户。

(2)从银行存款户提取现金1000元。

(3)经理张利出差预借差旅费1200元,以现金支付。

(4)购进原材料一批已入库,价款25000元,以银行存款支付20000元,其余暂欠。

(5)以银行存款购入新汽车一辆,价款共180000元。

(6)用银行存款偿还应付供贷单位材料款32000元。

(7)收到客户前欠贷款120000元,存入银行。

(8)以银行存款200000元归还到期的短期借款。

(9)投资者追加投入资本80000元,款项收到存入银行。

(10)经理张利出差归来,报销差旅费1000元,交回现金200元。

【要求】

(1)根据上述经济业务,用借贷记账法编制会计分录。

(1)借:

银行存款150000贷:

短期借款150000

(2)借:

库存现金1000贷:

银行存款1000

(3)借:

其他应收款1200贷:

库存现金1200

(4)借:

原材料25000贷:

银行存款20000应付账款5000

(5)借:

固定资产180000贷:

银行存款180000

(6)借:

应付账款32000贷:

银行存款32000

(7)借:

银行存款120000贷:

应收账款120000

(8)借:

短期借款200000贷:

银行存款2000000

(9)借:

银行存款80000贷:

实收资本80000

(10)借:

库存现金200管理费用1000贷:

其他应收款1200

(2)开设各账户(丁字帐)登记期初余额、本期发生额,计算初末余额,并编制总分类账户的本期发生额和期末余额试算平衡表。

借方库存现金贷方借方银行存款贷方

期初余额10000

(2)1000

(10)200

(3)1200

本期发生额1200

期末余额10000

本期发生额1200

期初余额1350000

(1)150000

(10)200

(7)120000

(9)80000

(2)1000

(4)20000

(5)180000

(6)32000

(8)200000

本期发生额35000

期末余额10000

期末余额80000

本期发生额433000

借方应收账款贷方借方原材料贷方

期初余额300000

(7)120000

本期发生额0

期末余额180000

本期发生额120000

期初余额1400000

(4)25000

本期发生额25000

期末余额1425000

本期发生额0

借方库存商品贷方

期初余额240000

本期发生额0

期末余额240000

本期发生额0

借方固定资产贷方借方短期借款贷方

期初余额6000000

(5)180000

本期发生额180000

期末余额6180000

本期发生额0

(8)200000

期初余额600000

(1)150000

本期发生额200000

本期发生额150000

期末余额550000

借方应付账款贷方借方应交税金贷方

(6)32000

期初余额80000

(4)5000

期初余额20000

(1)150000

本期发生额32000

本期发生额5000

期末余额53000

本期发生额0

本期发生额0

期末余额20000

借方实收资本贷方借方其他应收款贷方

本期发生额8600000

(9)80000

本期发生额0

本期发生额80000

期末余额8680000

(3)1200

(10)1200

本期发生额1200

期末余额0

本期发生额1200

借方管理费用贷方

(10)10000

本期发生额1000

期末余额1000

本期发生额0

总分类账试算表

20*9年1月31日单位:

元

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

10000

1200

1200

10000

银行存款

1350000

350000

433000

1267000

应收账款

300000

0

120000

180000

原材料

1400000

25000

0

1425000

库存商品

240000

0

0

240000

固定资产

6000000

180000

0

6180000

其他应收款

1200

1200

0

管理费用

1000

0

1000

短期借款

600000

200000

150000

550000

应付账款

80000

32000

5000

53000

应交税费

20000

0

0

20000

实收资本

8600000

0

80000

8680000

合计

9300000

9300000

790400

790400

9303000

9303000

习题六

【目的】综合练习企业各类业务的核算。

【资料】某工业公司20×1年12月成立,当月发生如下经济业务(公司只生产销售一种产品—甲产品,不考虑增值税):

(1)收到投资人投入的现金6000元,银行存款500000元,新设备800000元。

(2)从银行借款200000元,期限3年,已存入银行。

(3)购入材料一批,价值50000元,材料已验收入库,贷款以银行存款支付。

(4)赊购材料一批,价值20000元,材料验收入库。

(5)从银行存款中提取现金1000元备用。

(6)经理王平出差,预借差旅费5000元,付现金。

(7)本月材料仓库发出材料如下:

生产甲产品领用材料40000元,车间一般消耗领用材料5000元,企业行政管理部门领用2000元。

(8)以银行存款20000元偿付赊购材料款。

(9)销售甲产品,销货款100000元尚未收到。

(10)用银行存款35000元,购置新设备一台。

(11)收到购货单位归还前欠甲产品贷款100000元,存入银行。

(12)计算分配本月职工工资:

生产甲产品工人工资20000元,车间管理人员工资3000元,企业行政管理人员工资8000元。

(13)依据规定按职工工资总额的14%计提职工福利费。

(14)公司计提固定资产折旧:

生产车间使用的固定资产折旧费3000元,企业行政管理部门使用的固定资产折旧费4200元。

(15)经理王平报销差旅费3800元,余款1200元退回现金。

(16)预提企业本月应负担的银行借款利息800元。

(17)月末,将本月制造费用11420元计入所生产甲产品的生产成本。

(18)公司本月份生产甲产品全部完工,验收入库。

结转已完工甲产品的全部生产成本74220元。

(19)公司销售甲产品价值30000元,收到贷款10000元并存入银行,其余20000元尚未收到。

(20)用银行存款20000元支付产品广告费。

(21)计算并结转应交纳的4500元销售税金。

(22)结转已销售家产品的实际生产成本65000元。

(23)以现金支付违约罚款500元。

(24)将企业本期实现的销售收入结转入“本年利润”账户。

(25)将企业本期发生的销售成本、销售费用、主营业务税金及附加元、管理费用元、财务费用和营业外支出等费用科目结转入“本年利润”账户。

(26)按规定税率25%,计算企业应缴纳的所得税。

(27)将所得税结转“本年利润”账户。

(28)按企业净利润的10%,提取盈余公积金。

(29)企业将实现的净利润转入“利润分配—未分配利润”账户。

(30)将“利润分配”账户下“提取盈余公积”明细账户的金额,转入“利润分配-未分配利润”明细账户。

【要求】根据上述资料编制会计分录。

(1)借:

库存现金5000银行存款500000固定资产800000贷:

实收资本1305000

(2)借:

银行存款200000贷:

长期借款200000

(3)借:

原材料50000贷:

银行存款50000

(4)借:

原材料20000贷:

应付账款你20000

(5)借:

库存现金1000贷:

银行存款1000

6借:

其他应收款5000贷:

库存现金5000

7借:

生产成本40000制造费用5000管理费用2000贷:

原材料47000

8借:

应付账款20000贷:

银行存款20000

9借:

应收账款100000贷:

主营业务收入100000

10借:

固定资产35000贷:

银行存款35000

11借:

银行存款100000贷:

应收账款100000

12借:

生产成本20000制造费用3000管理费用8000贷:

应付职业薪酬31000

13借:

生产成本2800制造费用420管理费用1120贷:

应付职工薪酬4340

14借:

制造费用3000管理费用4200贷:

累计折旧7200

15借:

管理费用3800库存现金1200贷:

其他应收款5000

16借:

财务费用800贷:

应付利息800

17借:

生产成本11420贷:

制造费用11420

18借:

库存商品74220贷:

生产成本74220

19借:

银行存款10000应收账款20000贷:

主营业务收入30000

20借:

销售费用20000贷:

银行存款20000

21借:

营业税金及附加4500贷:

应交税费4500

22借:

主营业务成本65000贷:

库存商品65000

23借:

营业外支出500贷:

库存现金500

24借:

主营业务收入130000贷:

本年利润130000

25借:

本年利润109920

贷:

主营业务收入65000营业税金及附加4500销售费用20000管理费用19120

财务费用800营业外支出500

26借:

所得税费用5020贷:

应交税费5020

27借:

本年利润5020贷:

所得税费用5020

28借:

利润分配---提取法定盈余公积1506

贷:

盈余公积---法定盈余公积1506

29借:

本年利润15060贷:

利润分配---未分配利润15060

30借:

利润分配---未分配利润1506贷:

利润分配---提取法定盈余公积1506

习题十二

【目的】练习银行存款余额调节表的编制

【资料】某公司20×9年5月30日银行存款日记账余额为153350元,银行对账单余额为269496元。

经核对发现下列未达账项;

1、向银行借款100000元,银行已转入本公司存款户,但本公司尚未记账。

2、送存银行一张转账支票,金额11124元,因付款单位存款余额不足而被退回,本公司尚未接到通知。

3、向供货单位开出一张转账支票,金额47320元,因持票人尚未到银行办理手续,银行尚未转账。

4、公司收入现金16800元已送存银行,但银行尚未入账。

5、银行已从本公司存款户中划转贷利息费用3250元,公司尚未接到通知。

【要求】根据上述资料,编制银行存款金额调节表。

银行存款余额调节表

年月日

项目

金额

项目

金额

银行存款日记账余额:

加:

银行已收企业未收

减:

银行已付企业未付

153350

100000

3250

银行对账单金额:

加:

企业已收银行未付

减:

企业已付银行未付

269496

11124

16800

47320

调节后余额:

250100

调节后余额:

250100

习题十三

【目的】熟悉资产负债表有关项目金额的计算

【资料】某公司20xx年12月31日资产负债表(简表)如下:

资产负债表(简表)

编制单位:

某公司20xx年12月31日单位:

元

资产

期末数

负债及所有者权益

期末数

货币资金

105600

短期借款

180000

交易性金融资产

30000

应付账款

83000

应收账款

13000

预收账款

18600

预付账款

27000

应付职工薪酬

66800

其他应收款

8400

应交税费

28000

存货

334000

应付股利

40000

固定资产

647800

应付利息

1600

实收资本

560000

盈余公积

48000

未分配利润

139800

总计

1165800

总计

1165800

【要求】据所给资料计算并回答问题:

(1)该公司“应收账款”所属明细账户“A公司”12月31日有贷方余额1000元,其他明细账户的余额都在借方;该公司“预收账款”所属明细账户的余额均在贷方。

请分别计算“应收账款”和“预收账款”总账账户的余额。

“应收账款”总账余额=13000-1000=12000

“预收账款”总账余额=18600-1000=17600

(2)该公司“累计折旧”总账账户贷方余额为175000元,“固定资产减值准备”总账账户余额为零,计算“固定资产”总账账户的余额。

“固定资产”总账余额=647800+175000+0=822800

(3)该公司本年实现的可分配利润179560元,年初未分配利润8500元,该年已分配利润是多少?

已分配利润=年初未分配利润+本年实现的可分配利润-年末未分配利润

=8500+179560-139800

=48260

习题十四

【目的】熟悉资产负债有关项目金额的计算

【资料】A公司20×9年12月31日部分总账和明细账余额如下表所示:

A公司20×9年12月31日部分账户余额

总分类账户

明细分类账户

借或贷

余额

原材料

借

240000

在途物资

借

60000

生产成本

借

100000

库存商品

借

160000

应收账款

总账

借

156000

甲公司

借

180000

乙公司

贷

24000

应付账款

总账

贷

200000

丙公司

贷

220000

丁公司

借

20000

预收账款

总账

贷

80000

A公司

贷

120000

B公司

借

40000

预付账款

总账

借

41000

C公司

借

63000

D公司

贷

22000

固定资产

借

500000

累计折旧

贷

160000

应交税费

借

2400

本年利润

贷

256000

利润分配

借

108000

【要求】根据所给资料计算资产负债表中下列项目的金额:

(1)存款=240000+60000+100000+160000=560000

(2)应收账款=180000+40000=220000

(3)预付账项=63000+20000=83000

(4)应付账款=220000+22000=242000

(5)预收款项=120000+24000=144000

(6)固定资产=500000-160000=340000

(7)应交税费=-2400

(8)未分配利润=256000-108000=148000

习题十五

【目的】练习利润的计算

【资料】甲公司20×9年度有关资料如下:

甲公司20×9年度有关会计科目的累计发生额

会计科目

1~12月累计发生额(元)

主营业务收入

1750000

主营业务成本

910000

营业税金及附加

133000

销售费用

140000

其他业务收入

77000

其他业务成本

66500

管理费用

98000

财务费用

—3500

投资收益

210000

营业外收入

25200

营业外支出

52500

所得税费用

219681

【要求】

(1)计算该公司的营业利润、利润总额和净利润(写出计算过程)。

营业利润=主营业务收入-主营业务成本-营业税金及附加+其他业务收入-其他业务收入-销售费用-管理费用-财务费用+投资收益=1750000-910000-133000+77000-66500-140000-98000+3500+210000=693000

利润总额=营业利润+营业外收入-营业外支出=693000+25200-52500=665700

净利润=利润总额-所得税费用=665700-219681=446019

(2)资料中“财务费用”科目“—3500元”表示的内容是什么?

表明该企业银行存款利息收入大于同期的利息支出和金融机构手续费3500元。

习题十七

【目的】练习资产负债表的编制

【资料】某企业20XX年11月末资产负债表及有关资料如下:

资产负债表(简化格式)单位:

元

资产

金额

负债及所有者权益

金额

货币资金

30000

应付账款

16000

存货

30000

实收资本

120000

固定资产

80000

未分配利润

4000

资产总计

140000

负债及所有者权益总计

140000

该企业12月份发生下列经济业务:

(1)生产产品领用材料23280元。

(2)本月应付职工工资10000元,其中,产品生产工人工资6000元,车间管理人员工资2000元,厂部管理人员工资2000元。

(3)以银行存款1000元支付本月全厂水电费。

(4)计提固定资产折旧费4800元,其中,车间应提3600元,厂部应提1200元。

(5)月末将本月制造费用转入产品生产成本。

(6)本月生产产品全部完工验收入库,结转生产成本。

(7)本月销售产品共计1600件,每件售价40元,贷款存入银行。

(8)从银行提取现金10000元并发放工资。

(9)结转本月已销售产品的实际生产成本34880元。

(10)将本月实现的产品销售收入予以转账。

(11)将本月发生的产品销售成本、管理费用予以转账。

(12)按25%的税率计算并结转应交所得税。

(13)结转全年实现的净利润。

(14)按税后利润的10%计提盈余公积。

【要求】

(1)根据上述资料编制会计分录。

(1)借:

生产成本23280贷:

原材料23280

(2)借:

生产成本6000制造费用2000管理费用2000贷:

应付职工薪酬10000

(3)借:

管理费用1000贷:

银行存款1000

(4)借:

制造费用3600管理费用12000贷:

累计折旧4800

(5)借:

生产成本5600贷:

制造费用5600

(6)借:

库存商品34880贷:

生产成本34380

(7)借:

银行存款64000贷:

主营业务收入64000

(8)借:

库存现金10000贷:

银行存款10000

借:

应付职工薪酬10000贷:

库存现金1000

(9)借:

主营业务成本34880贷:

库存商品34880

(10)借:

主营业务收入64000贷:

本年利润64000

(11)借:

本年利润39080贷:

主营业务成本34880管理费用4200

(12)借:

所得税费用6230贷:

应交税费6230

(13)借:

本年利润6230贷:

所得税费用6230

借:

本年利润18690贷:

利润分配——未分配利润18690

(14)借:

利润分配——提取法定盈余公积1869贷:

盈余公积——法定盈余公积1869

(2)根据上述资料编制该企业20XX年12月31日资产负债表(年初金额略)。

资产负债表(简化格式)单位:

元

资产

金额

负债及所有者权益

金额

货币资金

存货

固定资产

8300

6720

75200

应交账款

应交税费

实收资本

盈余公积

未分配利润

16000

6230

120000

1869

20821

资产总计

164920

负债及所有者权益总计

164920

习题十八

【目的】掌握利润表的编制

【资料】乙公司20×9年12月有关损益类账户发生额如下表所示。

账户名称

发生额

账户名称

发生额

主营业务收入

130000

管理费用

19120

主营业务成本

65000

财务费用

800

营业税金及附加

4500

投资收益

3000

销售费用

20000

营业外收入

1100

其他业务收入

2000

营业外支出

500

其他业务成本

1200

所得税费用

6620

资产减值损失

1000

公允价值变动收益

2500

【要求】根据以上资料编制多步式利润表。

利润表

编制单位:

年月金额单位:

元

项目

本月金额

本年累计金额

一、营业收入

132000

减:

营业成本

65200

营业税金及附加

4500

销售费用

20000

管理费用

19120

财务费用

800

资产减值损失

1000

加:

公允价值变动收益(损失以“—”)填列

2500

投资收益(损失以“—”填列)

3000

其中:

对联营企业和合营企业的投资收益

二、营业利润

25880

加:

营业外收入

1100

减:

营业外支出

500

其中:

非流动资产处置损失

三、利润总额(亏损总额以“—”填列)

26480

减:

所得税费用

6620

四、净利润

19860

五、每股收益

(一)基本每股收益

(二)稀释每股收益

升级会员

升级会员