我国机床进出口情况分析.docx

《我国机床进出口情况分析.docx》由会员分享,可在线阅读,更多相关《我国机床进出口情况分析.docx(13页珍藏版)》请在冰豆网上搜索。

我国机床进出口情况分析

2012年我国机床产品进出口分析及2013年出口预测

中国机电产品进出口商会机床分会

机床作为机械领域的“工作母机”,关系国计民生、国防建设的基础工业和战略性产业,是我国“十二五”规划的重点产业。

在一般的机器制造中,机床所担负的加工工作量占机器总制造工作量的40%-60%,机床在国民经济现代化的建设中起着重大作用。

我国机床工业在国家正确方针政策指引下,经历经济发展各个时期,特别是改革开放30年多来的不断努力,建立起较大的规模和较完整的体系,奠定了有利的技术基础,具备相当的竞争实力。

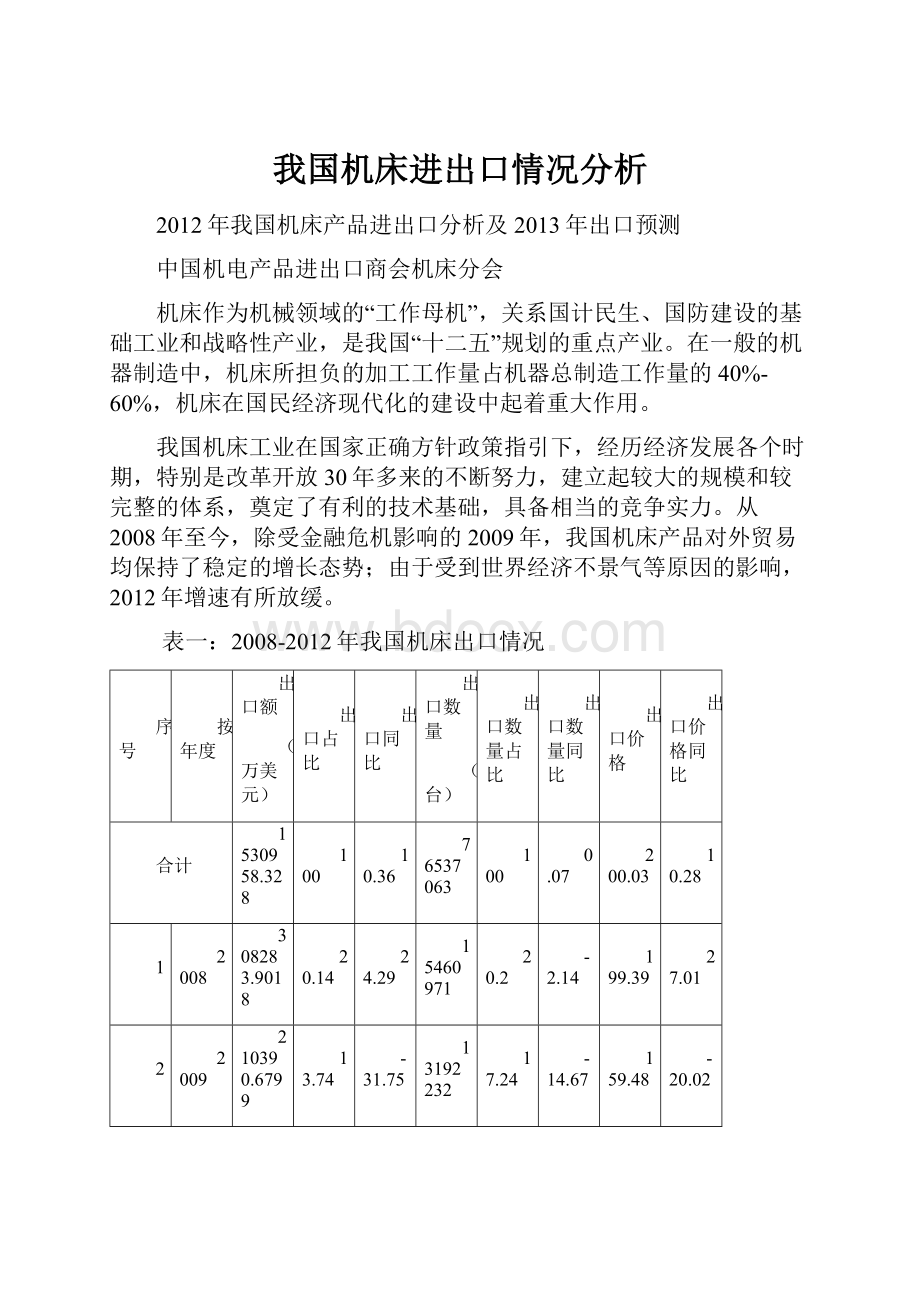

从2008年至今,除受金融危机影响的2009年,我国机床产品对外贸易均保持了稳定的增长态势;由于受到世界经济不景气等原因的影响,2012年增速有所放缓。

表一:

2008-2012年我国机床出口情况

序号

按年度

出口额

(万美元)

出口占比

出口同比

出口数量

(台)

出口数量占比

出口数量同比

出口价格

出口价格同比

合计

1530958.328

100

10.36

76537063

100

0.07

200.03

10.28

1

2008

308283.9018

20.14

24.29

15460971

20.2

-2.14

199.39

27.01

2

2009

210390.6799

13.74

-31.75

13192232

17.24

-14.67

159.48

-20.02

3

2010

263827.9532

17.23

25.4

15764806

20.6

19.5

167.35

4.94

4

2011

356720.2381

23.3

35.21

16265162

21.25

3.17

219.32

31.05

5

2012

391735.5551

25.59

9.82

15853892

20.71

-2.53

247.09

12.66

表二:

2006-2011年我国机床进口情况

序号

按年度

进口额

(万美元)

进口占比

进口同比

进口数量

(台)

进口数量占比

进口数量同比

进口价格

进口价格同比

合计

5535450.605

100

13.01

650435

100

1.4

85103.82

11.45

1

2008

866661.4174

15.66

3.73

118880

18.28

-18.66

72902.21

27.52

2

2009

654589.7745

11.83

-24.47

85905

13.21

-27.74

76199.26

4.52

3

2010

1068117.228

19.3

63.17

147012

22.6

71.13

72655.1

-4.65

4

2011

1473423.672

26.62

37.95

143519

22.07

-2.38

102664.01

41.3

5

2012

1472658.513

26.6

-0.05

155119

23.85

8.08

94937.34

-7.53

一、2012年我国机床产品进出口基本情况

(一)总体情况

2012年我国机床产品出口增幅高于我国总体出口增长幅度;机床进口零增长,增速降幅明显,贸易逆差有所缩减。

2012年在全球经济不景气的大背景下,我国机床产品对外贸易保持了较稳定的增长。

据海关统计资料,2012年我国机床产品出口额39.17亿美元,同比增长9.82%,高于我国全部出口总额7.9%的同比增幅;进口总额147.26亿美元,同比降低0.05%。

2011年,机床产品进出口逆差111.7亿美元。

2012年,机床产品进出口逆差108.09亿美元,同比下降3.23%。

(二)出口

1、机床出口额增长主要源于出口价格提升。

2012年,我国共计出口机床约15.85万台,同比下降2.53%;出口金额为39.2亿美元,同比增长9.82%;出口单价247美元/台,同比增长12.66%。

2、2012年机床订单下降,机床出口增速出现“前高后低”,下半年明显放缓。

根据海关数据统计,2012年上半年出口形势较好,出口同比增长在20%作用,说明2011年订单量较大;但从2012年6月开始机床出口增速明显放缓,可以看出受国际经济形势影响,2012年机床国际订单明显减少。

表三:

2012年1-12月份出口情况

序号

按月度

出口额

(万美元)

出口占比

出口同比

出口数量

(台)

出口数量同比

出口价格

出口价格同比

合计

391735.5551

100

9.82

15853892

-2.53

247.09

12.66

1

201201

36173.1434

9.23

22.4

1430737

0.28

252.83

22.06

2

201202

20499.7929

5.23

34.23

719286

6.84

285

25.64

3

201203

31819.7145

8.12

23.76

1338805

7.84

237.67

14.76

4

201204

31125.4698

7.95

12.62

1289177

-3.66

241.44

16.89

5

201205

36700.8771

9.37

28.93

1491402

1.09

246.08

27.54

6

201206

33647.7007

8.59

-4.21

1480138

1.68

227.33

-5.8

7

201207

35944.3554

9.18

8.61

1381702

-13.4

260.15

25.43

8

201208

32931.6194

8.41

2.01

1484588

-4.17

221.82

6.46

9

201209

35132.9046

8.97

9.89

1542190

2.32

227.81

7.4

10

201210

29594.5459

7.55

-3.37

1204285

-4.83

245.74

1.54

11

201211

34937.9862

8.92

5.64

1270291

-11.53

275.04

19.41

12

201212

33229.7483

8.48

-2.34

1223087

-6.98

271.69

4.99

2、金属加工机床为我国机床出口的主要部分,出口增长相对较快。

2012年,金属加工机床出口金额27.4亿美元,占全部机床产品出口的70%,该比例略高于2011年的67.8%。

金属加工机床出口额同比增长达13.38%,增速高于全部机床产品出口。

表四:

2012年我国金属加工机床出口结构

商品名称

数量单位

出口数量

同比%

出口金额

同比%

出口单价

同比%

金属加工机床

万台

746.1

-2.09

274159.6016

13.38

367.48

15.8

数控机床

台

18459

-0.39

73449.5839

18.62

39790.66

19.08

加工中心

台

2329

-6.8

13629.5364

-5.45

58520.98

1.46

组合机床

台

5388

46.85

2005.6689

56.77

3722.47

6.76

3、市场总体呈“四四二”格局;主要市场需求增加,新兴市场亮点不断;

从出口市场来看,我国机床出口主要市场依旧为亚洲与欧美市场,各占出口额的四成左右;其余两成由拉美和非洲等市场占据。

其中,非洲和北美洲出口增长较快。

表五:

2012年我国机床出口主要市场和国别统计

国别

出口额

(万美元)

出口占比

出口同比

出口数量

(台)

出口数量同比

出口价格

出口价格同比

全球

391735.5551

100

9.82

15853892

-2.53

247.09

12.66

亚洲

162039.8013

41.36

9.71

2538360

5.39

638.36

4.1

非洲

19559.0303

4.99

30.34

409317

6.38

477.85

22.52

欧洲

97577.7098

24.91

2.86

6207403

-10.58

157.2

15.03

拉丁美洲

40578.8506

10.36

-1.33

1503773

-11.61

269.85

11.63

北美洲

61308.6393

15.65

28.49

4665812

8.7

131.4

18.21

大洋洲

10671.5238

2.72

3.5

529227

-1.25

201.64

4.81

1

美国

53592.5329

13.68

32.57

4004149

11.34

133.84

19.07

2

印度

24620.4788

6.28

4.83

478724

14.32

514.29

-8.31

3

德国

24575.508

6.27

-4.18

1502817

-7.82

163.53

3.95

4

俄罗斯联邦

20184.0726

5.15

4.43

931711

-18.19

216.63

27.65

5

日本

17234.4496

4.4

17.47

205225

19.55

839.78

-1.74

6

印度尼西亚

14503.2016

3.7

16.54

217732

28.19

666.1

-9.09

7

泰国

14388.1611

3.67

56.89

404616

23.31

355.6

27.23

8

巴西

14238.8333

3.63

-25.57

585597

-6.96

243.15

-20.01

9

越南

11030.1821

2.82

11.17

199573

1.63

552.69

9.39

10

香港

10943.0327

2.79

21.54

32485

-4.29

3368.64

26.98

美国是我国机床出口的最大市场,占出口比重的近14%;2012年美国制造业向其国内回归,导致其国内机床需求量大幅度增加;2012年,出口美国市场的机床产品出口额5.3亿美元,同比增长达32.57%;其他机床出口主要市场如俄罗斯、印度近几年大力发展本国制造业,机床需求量也保持稳定的增长;另外,新兴市场如泰国、印度尼西亚、越南和马来西亚等东南亚国家,工业发展属于较快阶段,国外投资建厂较多,并且东盟自由贸易区的贸易优惠政策等原因导致机床出口在这些国家增长迅速。

4、机床出口贸易方式及出口省市排位情况较2011年无明显变化。

从贸易方式上看,一般贸易为机床出口的主要贸易方式,约占83.7%,同比增长9.98%;其次是加工贸易,占12.3%,同比增长14.44%。

机床出口主要集中在江苏、浙江、山东、广东和上海等省市。

这5个省市出口额占机床出口总金额的71.6%。

另外,东北老工业基地和中西部的机床产业也在发展壮大,逐步形成以龙头企业为中心的产业集聚区。

表六:

2012年我国机床出口主要省市统计

序号

省份

出口额

(万美元)

出口占比

出口同比

出口数量

出口数量同比

出口价格

出口价格同比

出口家数

合计

391735.5551

100

9.82

15853892

-2.53

247.09

12.66

505

1

江苏

88596.3504

22.62

5.02

4565378

-11.07

194.06

18.08

40

2

浙江

57224.1177

14.61

7.28

6194475

1.45

92.38

5.75

31

3

山东

53981.9591

13.78

16.6

2251704

-0.02

239.74

16.62

36

4

广东

45482.1129

11.61

3.22

739817

15.02

614.78

-10.26

42

5

上海

35318.1638

9.02

0.32

879785

-5.05

401.44

5.66

27

6

辽宁

27844.9525

7.11

4.3

38184

22.22

7292.31

-14.66

25

7

福建

14983.3225

3.82

49.83

264827

4.42

565.78

43.49

16

8

北京

14806.6013

3.78

6.48

25920

-7.1

5712.42

14.62

23

9

湖北

7997.7393

2.04

-6.37

201458

-11.09

396.99

5.31

16

10

安徽

6186.7165

1.58

28.34

35835

-2.61

1726.45

31.79

18

(三)进口

1、2012年我国机床产品进口与2011年相反,呈现量增价跌的态势。

2012年,我国共计进口机床约15.5万台,同比增加8.08%;进口金额为147.2亿美元,与2011年基本持平,进口单价94937美元/台,同比降低7.53%,与2011年价增量跌的态势恰恰相反。

2、我国市场对中高端产品的需求增加。

我国非金属加工机床制造水平较高,进口量较小;我国进口机床绝大多数为金属加工机床,其进口金额占全部机床产品93%。

其中,加工中心无论从进口数量还是进口金额上都有较大幅度的增长。

而进口单价的大幅增长,也反映出中国市场需求结构不断优化,对中高端产品的需求增加显著,反映出国产高端产品在技术水平上、在产业化上都存在不足之处,在产品质量、技术指标、用户服务等方面尚不能全部满足用户的要求;不过,国内的机床企业正在通过不断引进国际先进的机床产品,消化其核心技术,促使国内机床行业不断优化,增强竞争力。

表七:

2012年我国金属加工机床进口结构

商品名称

数量单位

进口数量

同比%

进口金额

(万美元)

同比%

进口单价

美元/每单位

同比%

金属加工机床

万台

11

-4.36

1365624.432

3.14

123913.37

7.84

数控机床

台

17042

-30.33

472286.8613

-11.9

277131.12

26.45

加工中心

台

49784

21.38

565109.1278

16.19

113512.2

-4.28

组合机床

台

467

-20.31

35143.1541

73.41

752530.07

117.6

3、从拉丁美洲进口机床金额和单价大幅增长。

从进口市场和国别来看,我国机床进口市场的结构依旧以亚欧为主,进口额占总额的95%以上。

进口较大的国别和地区仍是牢牢占据技术优势的日本、德国、台湾省和韩国,共占全球进口额的78%。

表八:

2012年我国机床进口主要市场和国别统计

国别

进口额

(万美元)

进口占比

进口同比

进口数量

进口数量同比

进口价格

进口价格同比

全球

1472658.513

100

-0.05

155119

8.08

94937.34

-7.53

亚洲

894940.6876

60.77

1.56

119118

13.36

75130.6

-10.41

非洲

4.4744

0

-92.38

6

0

7457.33

-92.38

欧洲

502988.9889

34.16

-6.2

25919

-2.43

194061.88

-3.86

拉丁美洲

6687.7972

0.45

876.83

279

-60.7

239705.99

2385.84

北美洲

65979.5969

4.48

28.09

9685

-12.03

68125.55

45.62

大洋洲

2056.6152

0.14

-44.53

110

-21.99

186965.02

-28.9

1

日本

595119.104

40.41

3.13

51037

13.23

116605.42

-8.92

2

德国

300284.5019

20.39

-2.38

13843

-2.18

216921.55

-0.21

3

台湾省

167829.2279

11.4

-8.24

31052

-24.78

54047.8

21.99

4

韩国

96085.6151

6.52

8.38

31032

132.05

30963.4

-53.29

5

意大利

70302.2799

4.77

5.29

3066

-18.89

229296.41

29.8

6

美国

65317.8364

4.44

29.65

8659

-20.28

75433.46

62.64

7

瑞士

48947.2126

3.32

-39.88

1868

-32.02

262030.05

-11.55

8

西班牙

17477.3186

1.19

58.04

530

14.97

329760.73

37.47

9

新加坡

17415.3612

1.18

5.37

1016

24.82

171411.04

-15.58

10

法国

15772.1818

1.07

146.4

1333

13.54

118320.94

117.01

4、机床进口贸易方式及进口省市排位格局相对稳定。

从贸易方式上看,一般贸易为主要进口贸易方式,占62.54%,同比增长11.15%。

其次是外商投资企业作为投资进口的设备和物品的贸易方式,占全部进口的22.6%。

机床进口主要省市为江苏、广东和上海等。

这三个省市进口额占机床总进口金额约44%。

总体格局相较2011年无变化。

二、2012年我国机床进出口优势

1、积极落实“十二五”规划,努力完善外贸政策;“十二五”期间我国对机床行业投入力度加大,商务部制定了《机电和高新技术产品进出口“十二五”发展规划》,明确了发展目标,促进机电产品的出口;同时完善了《出口机电产品国际认证指南》有效降低国外技术性贸易措施对我国机电产品出口的影响;并且相继出台了一系列促进外贸稳定增长、优化外贸结构的政策措施,包括加快出口退税进度、改善贸易融资服务、扩大出口信用保险覆盖面、提高贸易便利化水平、减免进出口环节收费和进口贴息等措施,保证了机床进出口的稳定增长。

2、企业改造升级加快,产品技术创新不断;2011年下半年以来,高档产品和专业机床需求旺盛,普通机床产品需求逐步下降。

在国家政策和市场需求结构升级的双重推动下,全行业技术创新力度加大,产品结构明显优化,是2012年出口增速相对较快的原因之一。

据了解,武重集团由中国兵器工业集团在2011年重组后,实施企业产品结构的优化,2012年实现了国产重大装备研发的一个个突破,武重集团刷新多品种重型机床极限制造世界纪录,突显出企业品牌特色,逐步步入世界重型机床的第一方阵。

另外,大连光洋科技公司、沈阳机床等机床行业优秀企业

3、龙头企业“走出去”,品牌影响力增强;2000之后,国内大型机床和机械设备企业并购国外企业越来越多,秦川机床集团并购美国ABM拉削公司、哈尔滨工量刃具集团并购德国凯狮(KELCH)公司、北京第一机床集团并购德国瓦德里希·科堡机床厂等,都使我国机床产品质量和技术水平不断提高,国际化步伐开始加快。

中国机床品牌的国际影响力也在逐步加大。

4、不断扩展服务范围,向现代化工业服务商转变;某些机床企业不仅仅只局限于卖产品,而是敢于向产业链上下游延伸并开始“卖服务”。

这些做法使产品更加贴近终端用户,提高了对市场的快速反应能力。

从长远来看,这些服务在为企业赢得信誉和口碑的同时也将赢得更多客户,增强中国企业的国际竞争力。

5、产业逐步聚集化,上下游产业链优化带动行业发展;近几年我国机床产业正逐步形成聚集化、区域化;以江苏、京津、辽宁、黑龙江等地区为主,形成了机床上下游产业链,有利于行业优化和产业分工,促进机床行业的发展。

6、行业商会积极助力,促进企业走出去;中国机电产品进出口商会作为中国最大的机电产品出口的行业促进组织,2012年利用国际展会、供应商名录和网络服务平台等多种方式协助商务部推动企业“走出去”,为促进企业出口稳定增长做出了一定的贡献。

三、2013年我国机床产品进出口预计增长15%

目前,我国机床行业的发展仍然不断地努力解决主机大而不强、数控系统和功能部件发展滞后、高档数控机床关键技术差距大、产品质量稳定性不高、行业整体经济效益差等问题,将培育核心竞争力、自主创新、量化融合、品牌建设以及优质服务等方面提升到战略高度。

力争通过10-15年的时间,实现由机床工具生产大国向机床工具强国转变,实现国产中高档数控机床在国内市场占有主导地位等一系列中长期目标。

预计2013年上半年受今年经济形势及订单下降影响会较大,但随着世界经济不断复苏我国机床产品出口有望达到15%。

升级会员

升级会员