股权转让名义转让房产涉及的土地增值税争议及税法汇总分析.docx

《股权转让名义转让房产涉及的土地增值税争议及税法汇总分析.docx》由会员分享,可在线阅读,更多相关《股权转让名义转让房产涉及的土地增值税争议及税法汇总分析.docx(8页珍藏版)》请在冰豆网上搜索。

股权转让名义转让房产涉及的土地增值税争议及税法汇总分析

以转让股权名义实质转让房地产应征收土地增值税的政策分析

湖南省地税局财产和行为税处

明确“以股权转让名义转让房地产”征收土地增值税的通知湘地税财行便函〔2015〕3号

各市州地方税务局财产行为税科:

据各地反映,以股权转让名义转让房地产规避税收现象时有发生,严重冲击税收公平原则,影响依法治税,造成了税收大量流失。

总局曾下发三个批复明确“以股权转让名义转让房地产”属于土地增值税应税行为。

为了规范我省土地增值税管理,堵塞征管漏洞。

对于控股股东以转让股权为名,实质转让房地产并取得了相应经济利益的,应比照国税函〔2000〕687号、国税函〔2009〕387号、国税函〔2011〕415号文件,依法缴纳土地增值税。

财产和行为税2015年1月27日

国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复

国税函[2000]687号 2000-09-05

广西壮族自治区地方税务局:

你局《关于以转让股权名义转让房地产行为征收土地增值税问题的请示》(桂地税报[2000]32号)收悉。

鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税。

国家税务总局关于土地增值税相关政策问题的批复

国税函[2009]387号 2009.7.17

广西壮族自治区地方税务局:

你局《关于土地增值税相关政策问题的请示》(桂地税报[2009]13号)收悉。

鉴于广西玉柴营销有限公司在2007年10月30日将房地产作价入股后,于2007年12月6日、18日办理了房地产过户手续,同月25日即将股权进行了转让,且股权转让金额等同于房地产的评估值。

因此,我局认为这一行为实质上是房地产交易行为,应按规定征收土地增值税。

国家税务总局关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复

国税函〔2011〕415号 2011.7.29

天津市地方税务局:

你局《关于天津泰达恒生转让土地使用权土地增值税征缴问题的请示》(津地税办〔2011〕6号)收悉。

经研究,同意你局关于“北京国泰恒生投资有限公司利用股权转让方式让渡土地使用权,实质是房地产交易行为”的认定,应依照《土地增值税暂行条例》的规定,征收土地增值税。

2011年7月29日

湘地税财行便函[2015]3号横空出世,引爆了税务圈。

但文件内容谈的还是老问题,即“以股权转让名义转让房地产”是否征收土地增值税。

引用了国家税务总局层面的三个文件(即国税函〔2000〕687号、国税函〔2009〕387号、国税函〔2011〕415号文件),最后来了句“依法缴纳土地增值税”!

但你有你的“法”,我也有我的“法”。

《中华人民共和国土地增值税暂行条例》(国务院令第138号)第二条的规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

写的清清楚楚、明明白白,股权转让并不属于土地增值税的征税范围,不应当征收土地增值税。

比一比,哪个“法”大呢?

《中华人民共和国土地增值税暂行条例》都没有将“转让以股权形式表现的房地产”行为拟制为“转让房地产”行为,难道税总可以吗?

你说你刺破了公司的面纱,否定了“股权转让行为”,从而肯定了股权转让行为包裹起来的房地产转让行为就是转让房地产。

但人家股权转让行为是客观的、真实的、合法的,你凭什么否定?

有税法依据吗?

有税务专家说了,你刺破就刺破了吧,为了避免重复征税,你应该让下家把成本分摊到项目公司的房屋、土地成本上。

但公司法人地位和公司股东不是一个概念,你这样岂不是把老张的帽子戴到老李头上吗?

合适吗?

又有税务专家说了,你转让的股权价值几乎就是房地产价值,比如你房地产价值是1个亿,你股权转让的价值恰好也是1个亿,就是说你股权的价值完全体现在房地产上,所以我要“穿透”。

但我换个“马甲”,股东借款给这个公司2个亿,然后再转让股权,此时股权价值并不完全为房地产价值,你是“穿透”呢?

还是“穿越”?

一、国家税务总局层面

附1:

国税函〔2000〕687号

《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》“你局《关于以转让股权名义转让房地产行为征收土地增值税问题的请示》 (桂地税报〔2000〕32号)收悉。

鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税”

附2:

国税函〔2009〕387号

《国家税务总局关于土地增值税相关政策问题的批复》“广西壮族自治区地方税务局:

你局《关于土地增值税相关政策问题的请示》(桂地税报[2009]13号)收悉。

鉴于广西玉柴营销有限公司在2007年10月30日将房地产作价入股后,于2007年12月6日、18日办理了房地产过户手续,同月25日即将股权进行了转让,且股权转让金额等同于房地产的评估值。

因此,我局认为这一行为实质上是房地产交易行为,应按规定征收土地增值税。

”

附3:

国税函〔2011〕415号文

《国家税务总局关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复》“天津市地方税务局:

你局《关于天津泰达恒生转让土地使用权土地增值税征缴问题的请示》(津地税办〔2011〕6号)收悉。

经研究,同意你局关于‘北京国泰恒生投资有限公司利用股权转让方式让渡土地使用权,实质是房地产交易行为’的认定,应依照《土地增值税暂行条例》的规定,征收土地增值税”。

二、地方税务机关层面

附件1:

皖地税政三字[1996]367号

安徽省地方税务局关于对股权转让如何征收土地增值税问题的批复黄山市地方税务局:

你局《关于省旅游开发中心转让部分股权如何计征土地增值税的请示》(黄地税一字[1996]第136号)悉。

经研究,并请示国家税务总局,现批复如下:

据了解,目前股权转让(包括房屋产权和土地使用权转让)情况较为复杂。

其中,对投资联营一方由于经营状况等原因而中止联营关系,正常撤资的,其股权转让行为,暂不征收土地增值税;对以转让房地产为盈利目的的股权转让,应按规定征收土地增值税。

因此,你局请示中的省旅游开发中心的股权转让,可按上述原则前款进行确定。

附件2:

福建地税答复:

标题:

国税函[2000]687号有效否

在《国家税务总局关于公布全文失效废止、部分条款失效废止的税收规范性文件目录的公告》(总局公告2011年第2号)以及《国家税务总局关于公布现行有效的税收规范性文件目录的公告》(总局公告2010年第26号)两文件中都未提及《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687号),

国税函[2000]687号在我们福建省如何把握?

解答人:

福建省地方税务局

国税函[2000]687号文件属个案批复,未抄送我省。

按《土地增值税暂行条例》及其实施细则规定,切实属于纯股权转让的原则上不征土地增值税。

具体须根据实际运作情况由当地主管地税机关判定。

上述回复仅供参考。

有关具体事宜请直接向主管地税机关咨询。

附件3:

湘地税财行便函[2015]3号

湖南省地税局财产和行为税处,关于明确“以股权转让名义转让房地产”征收土地增值税的通知

各市州地方税务局财产行为税科:

据各地反映,以股权转让名义转让房地产规避税收现象时有发生,严重冲击税收公平原则,影响依法治税,造成了税收大量流失。

总局曾下发三个批复明确“以股权转让名义转让房地产”属于土地增值税应税行为。

为了规范我省土地增值税管理,堵塞征管漏洞。

对于控股股东以转让股权为名,实质转让房地产并取得了相应经济利益的,应比照国税函〔2000〕687号、国税函〔2009〕387号、国税函〔2011〕415号文件,依法缴纳土地增值税。

结论:

从实质课税和反避税角度来看,实质课税的前提和基础应该是税收法定,依法征管,如果企业的架构和安排具有合理商业目的,无证据证明企业具有避税和偷逃税的行为,税务机关应该严格按照税法的规定进行税收征管,不能对税法文件做扩大解释,严格限定自由裁量权。

上述事项,税务机关以单项批复的形式对几个“名为股权转让,实为土地房产转让”的交易征收了土地增值税。

基于此,笔者展开探讨:

1、谁是纳税人?

土地增值税的纳税人是转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人。

在“明股实地”交易中,股权转让方交易的是股权,土地一直是由被转让标的企业所持有没有发生转移。

因此,从形式上不存在土地增值税的应税行为,也没有土增税纳税人(转让的不是地,有地的没转让)。

在征税理论的理解下,我们把股权转让方转让的股权“穿透”掉,直接对应到资产上,那么在这种情况下,姑且可以把股权转让方视为土地转让方。

2、谁是土地承受方?

在股权转让中,很容易理解交易的双方——转让方和受让方。

但我们把股权转让“穿透”成了资产交易,就需要重新脑补一下了。

因为资产的法律关系其实没有动,一切都是我们在征税时演变出来的。

这里面涉及到一个问题就是转让方已经缴纳了土增税的资产,其增值部分作为下一环节成本扣除的问题。

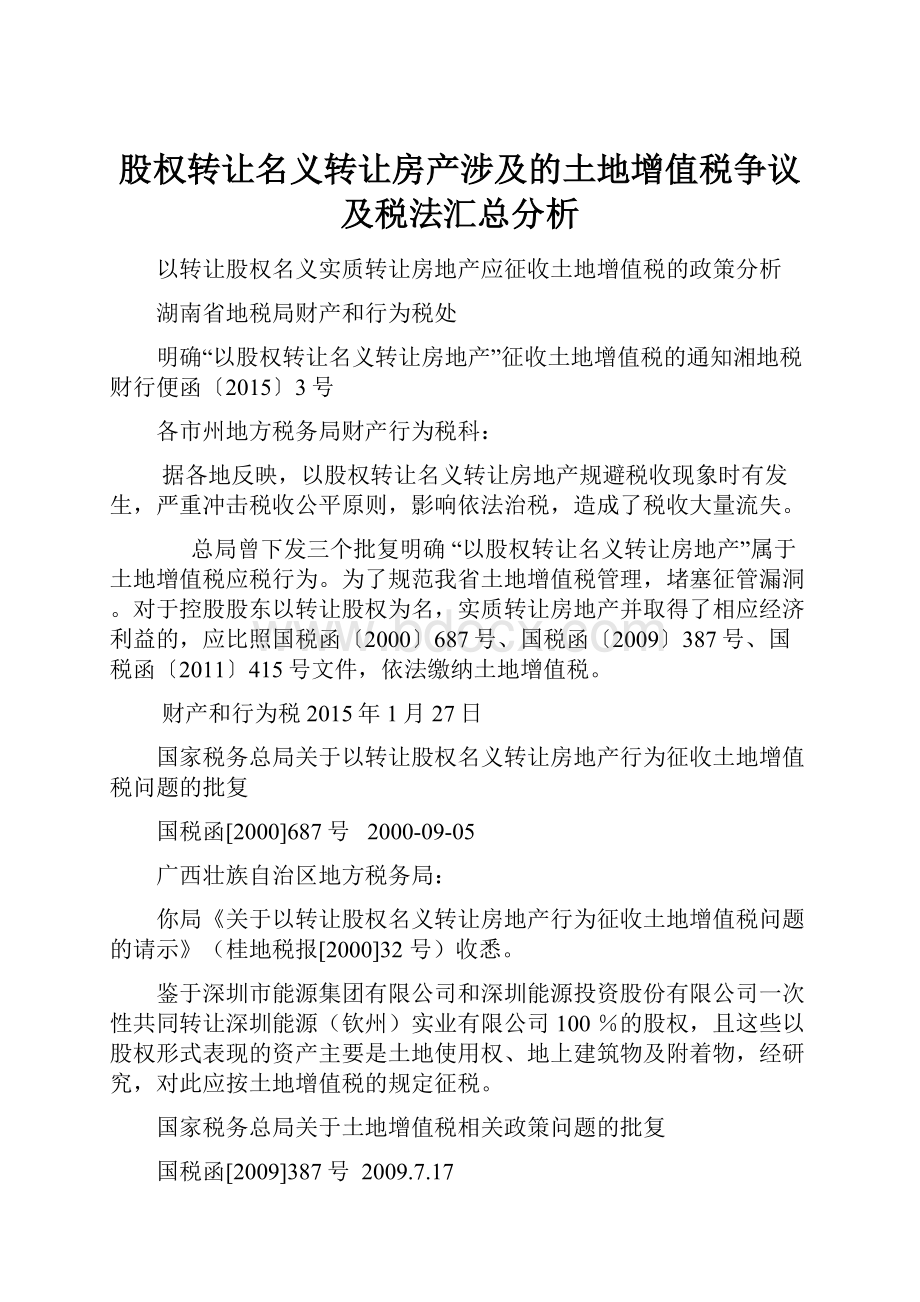

3、试作征税理论图解

笔者在搅尽脑汁后,画了一个图来支持目前的征税理论。

通过上图我们可以看到,首先,A企业持有的土地是被“穿透”、“剥离”到股东甲的层面的,甲乙之间的股权交易在土地增值税征税中被视同为了一项土地的交易,而在交易完成后,这项土地的税收权利应当回到A,而非在新股东层面停留。

在征税理论下,我们人为地将土地转了一个圈,似乎才能自圆其说。

但是,土地的税收权利必须得回到A,也就是说原股东在转让中实现的增值是作为A的开发成本扣除的。

4、对“明股实地”征收土地增值税的难点

对“明股实地”征税最为重要的就是在税收中否定股权交易,确认为土地交易。

这里面有比较复杂的股权比例问题,标的企业资产构成情况等等。

因此,在实务中,征收案例仍然非常罕见。

5、对“明股实地”征收土地增值税的必要性

笔者认为,对“明股实地”征收土地增值税的必要性并不充分,主要在于

(1)该项行为并非天然具有避税倾向

实务中,大多数采取以股权方式收购项目的原因主要在于未达到开发投资强度的土地不能交易。

因此客观的说,采取股权转让方式可能是出于土地交易监管制度的考量,并非一定出于避税。

(2)该项行为并非一定造成少缴税

假设在不征税情况下,土地的相关权利一直在A企业,其成本未随股权转让而增加,未来土地增值税依然会实现。

反而是征税以后,A企业作为土地成本核算,由于加计扣除和开发费用的存在,会加大开发成本的扣除。

(3)征税容易造成各税种不协调

在征税处理下,容易造成在土地增值税的“自说自话”,造成在流转税、契税等“股权转让”,而在土地增值税中否定的情况。

由于土地无法终端销售,因此,最终一定会产生开发环节。

所以,对这个时候的股权转让征收土地增值税,其实无非是来早与来迟的问题。

在另一个层面,我们发现,某些开发企业在处理“尾盘”时也存在通过将公司股权转让达到间接转让尾盘目的的情况。

这个时候,有观点认为,如果是对方是资产租赁公司,很有可能这些房产就不会再流通了,如果不征就会造成税款流失。

对此,笔者的观点是:

其实我们在征税中还是应当尊重交易的法律形式,不要轻易否定,如果房产土地在法律关系上转让了,就征税;如果没有转让,尽可能就不征。

上例中,股权购买尾盘的土增税就不要征了,如果人家出租,房产税不也来了吗?

如果最终还是要出售,再征收不迟。

不要强调某个单一税种的征税范围无限延长,而应该放在全税种的大环境中,甚至要坚持“宁可放勿错杀”。

国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复 国税函[2000]687号

广西壮族自治区地方税务局:

你局《关于以转让股权名义转让房地产行为征收土地增值税问题的请示》(桂地税报〔2000〕32号)收悉。

鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税

该文件曾经在2000年前后引发全国巨大争议,至今在网络上仍可找到当年讨论的硝烟。

民间的讨论热热闹闹,国家税务总局却从未做过回应,截至今日,687号文的关注度越来越低,但仍然时不时的跳出来干扰大家思维。

对于这个文件和对应的这类行为,特总结如下:

一、公司股权转让和公司资产转让是完全不同性质的两类交易行为,不能混为一谈,无论是在法律层面还是财税层面;

二、687号文的出台,是针对某个个案的某种特殊情况,有其前因后果和特殊背景,感兴趣的朋友可以自行在网上脑补;

三、这个个案和个案的批复实质上是对税务机关“实质重于性质”原则的一种诠释,意思就是说,不符合合理商业目的的强行避税行为可能引发税务机关的调整风险;

四、这么多年来,各地税务机关也从未将687号文作为一项普遍性条款进行一刀切式的执行,正是因为看到了687号文的特殊状态;

五、企业在正常的股权转让中,无论是将一直持有土地的原公司股权转让,还是将土地先对外投资再转让股权,均不需要受687号文影响,正常处理即可;

六、如果是一直持有土地的原公司股权转让,这就是正常股权转让,未来项目继续开发进行土地增值税清算,只能按照历史成本作为扣除项目,等于溢价依然要征税,企业并未出现少缴税;

七、如果是先将土地对外投资,再转让被投资企业股权,房地产公司在投资环节就已经缴纳了土地增值税,再次转让股权也不存在少缴税问题;

八、总之,企业股权转让不用再为687号文的阴影困扰,正常实施转让即可。

升级会员

升级会员