《中国服务机器人产业全景图谱》附全球市场竞争格局等.docx

《《中国服务机器人产业全景图谱》附全球市场竞争格局等.docx》由会员分享,可在线阅读,更多相关《《中国服务机器人产业全景图谱》附全球市场竞争格局等.docx(3页珍藏版)》请在冰豆网上搜索。

《中国服务机器人产业全景图谱》附全球市场竞争格局等

预见2021:

《2021年中国服务机器人产业全景图谱》(附全球市场、竞争格局等)

机器人是衡量国家创新能力的重要指标。

近年来,随着技术的突破以及核心零部件成本的下降,扫地机器人等服务型机器人在各个领域不断加速渗透。

作为更接近消费端的服务机器人,在人口老龄化加剧以及劳动力成本上升等因素推动下,未来市场发展空间非常广阔。

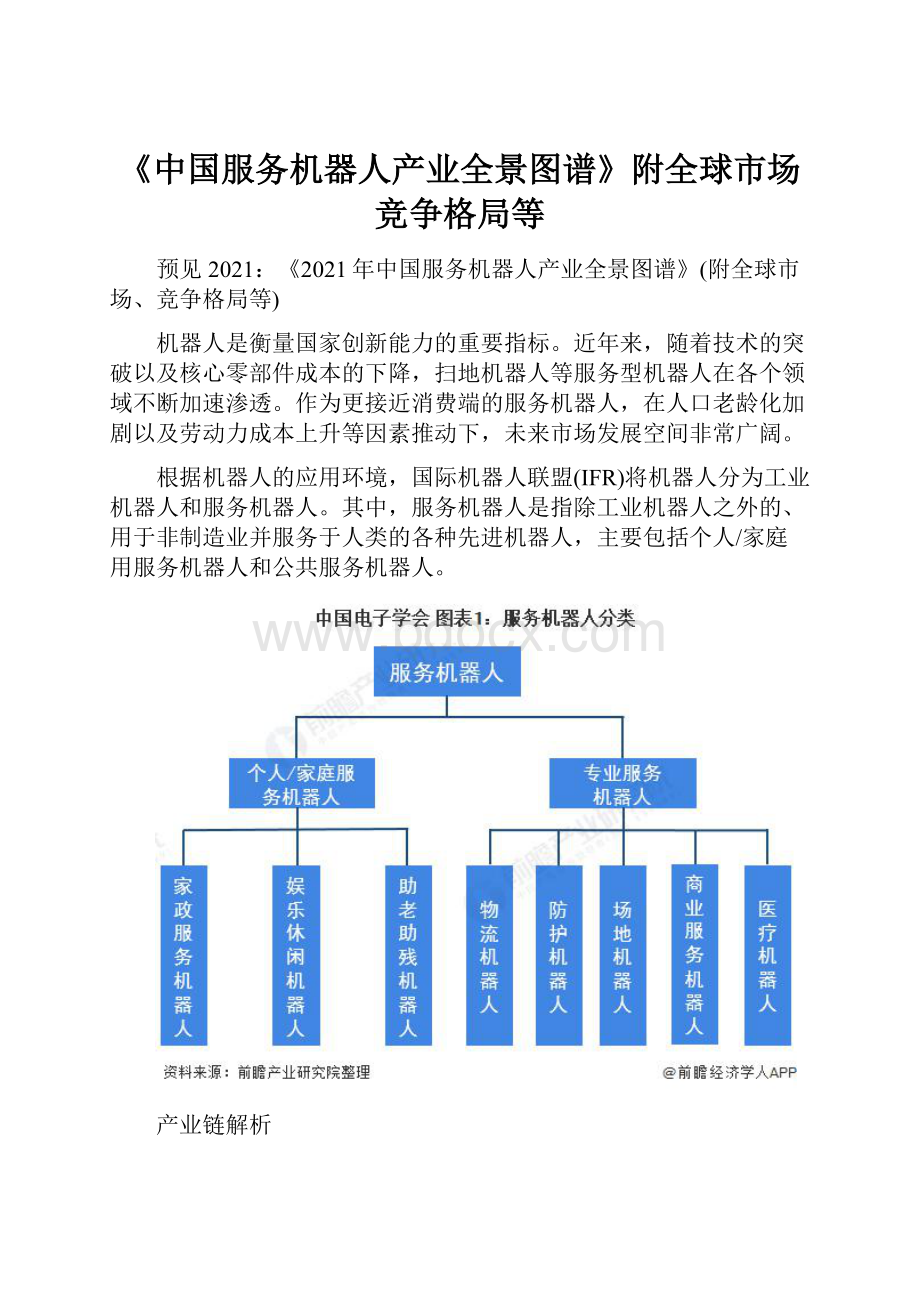

根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。

其中,服务机器人是指除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人,主要包括个人/家庭用服务机器人和公共服务机器人。

产业链解析

服务机器人产业链的上游主要包括原材料和核心零部件。

其中,核心零部件主要包括智能芯片、控制器、传感器、激光雷达等,这些零部件的供应厂商是典型的技术驱动型企业。

产业链中游则主要是本机制造以及外加一些操作系统提供商、AI引擎提供商、云系统提供商等。

产业链的下游则主要为集成应用、各种消费场景应用等。

中游做产品的板块商结合语音、图像等板块,通过虚拟机器人或实体机器人向下游各场景提供服务。

随着服务机器人行业的不断发展,目前市场上涌现了许多优秀的企业。

ABB、KUKA等国外厂商则在控制器等零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。

在操作系统和软件服务上,国内企业在人工智能的技术浪潮中保持了国际领先地位。

整机制造企业主要有康力优蓝、沈阳新松、优必选、科沃斯等。

核心零部件及软件服务占据主要价值量

从产业链的整体价值量体现来看,上游的核心零部件如智能芯片、激光雷达、传感器等,拥有核心技术,占据价值链的主要部分;此外,智能交互如语音、图像等模块是目前初创公司抢占的热点,也占据着一定的价值;同时,服务机器人涉及的智能交互、语音图像识别等都需要很多软硬件来支持,生态圈的建立需要操作系统来支持,这部分也占据着重要的价值量。

升级会员

升级会员