上半年房企销售TOP及解读.docx

《上半年房企销售TOP及解读.docx》由会员分享,可在线阅读,更多相关《上半年房企销售TOP及解读.docx(13页珍藏版)》请在冰豆网上搜索。

中国房产信息集团联合中国房地产测评中心2012年6月30日共同发布《2012上半年房企销售TOP50》排行榜显示,今年上半年,地产龙头老大万科以610亿元佳绩再度登上榜首,恒大以630万平方米的销量继续高居榜首。

万科、恒大继续领跑上半年房地产市场,分别是上半年销售额、销售面积冠军。

在企业降价和各地楼市政策微调的推动下,2012年上半年市场逐步复苏,尤其是二季度以来,多数城市成交同比出现较大幅度上升。

榜单显示,上半年上榜企业销售金额与面积入榜门槛同比均有上升,其中尤其以前十位企业面积增长幅度最为明显。

销售金额方面,2012年上半年前十位入榜门槛为170亿元,同比增长9%左右;销售面积方面,对比前十位入榜门槛,2012年上半年为183万平方米,较2011年上半年增长了58%。

从标杆企业表现来看,上半年200亿元以上销售金额的企业分别万科、中海、保利、绿地、恒大、万达、世茂及华润,其中龙头老大万科以610亿元佳绩再度登上榜首。

销售面积突破200万平方米的分别是恒大、万科、绿地、保利、中海、万达及碧桂园这7家企业,其中,恒大以630万平方米的销量继续高居榜首。

万科上半年采取相对稳健的发展策略,对推案、销售节奏的均衡把控,将外部变化莫测的环境因素对企业的影响降至最低。

而恒大在今年的一季度采取战略收缩,进入4月份后紧抓市场回暖期,快速调整战略,果断出击,加大推盘量,保证了上半年销售面积冠军的位置。

报告认为,随着针对刚需购房者优惠政策的力度提升,今年下半年,市场刚需及改善需求将进一步释放,能否抓住窗口期,跑赢大市,在于企业能否顺应大市及时调整产品策略、营销策略,从而实现行业洗牌过程中的成功占位。

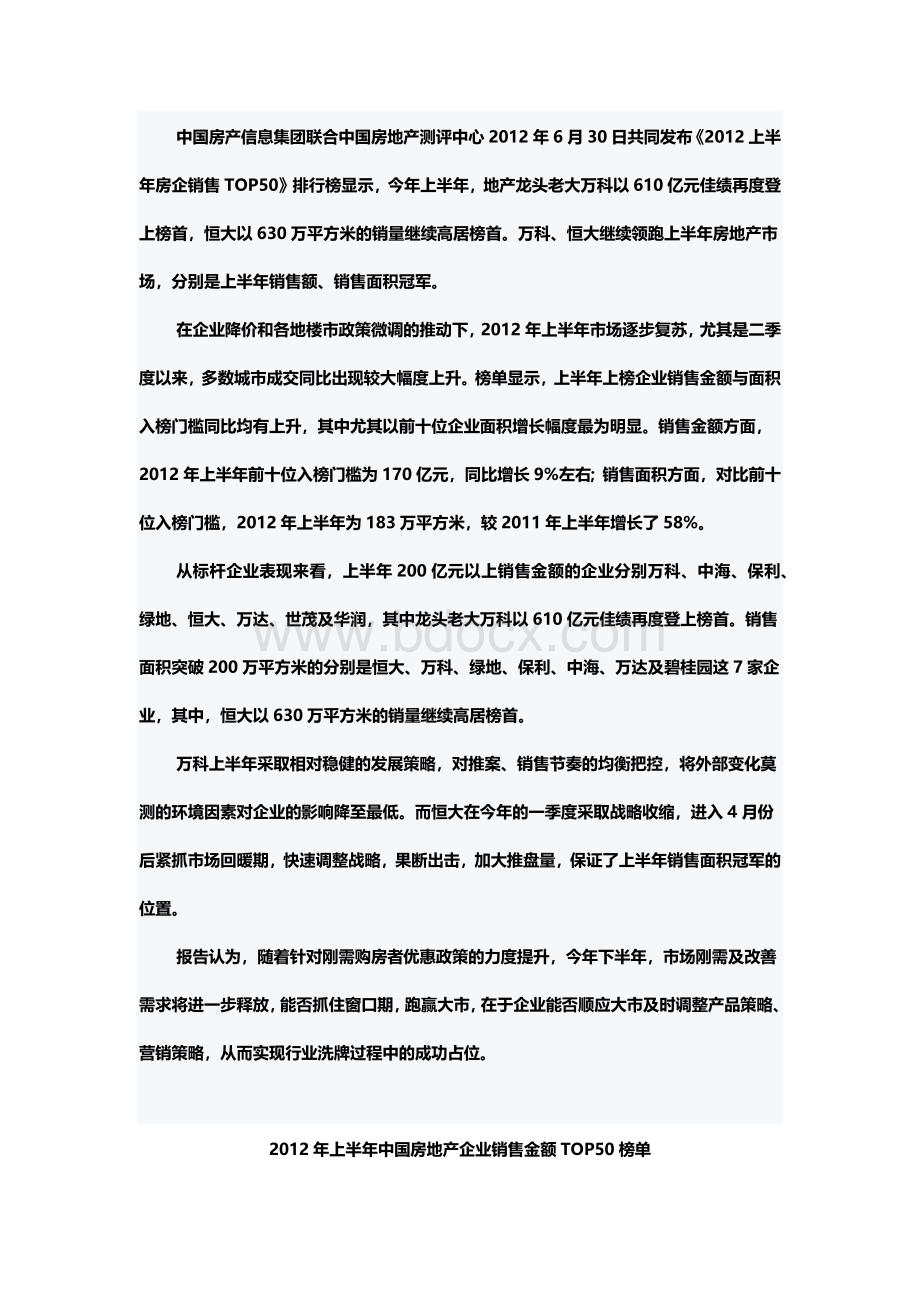

2012年上半年中国房地产企业销售金额TOP50榜单

排名

公司名称

销售金额

(亿元)

1

万科地产

610.0

2

中海地产

543.0

3

保利地产

493.1

4

绿地集团

450.0

5

恒大地产

380.0

6

万达集团

365.0

7

世茂房地产

225.2

8

华润置地

206.0

9

龙湖地产

174.0

10

绿城中国

170.0

11

碧桂园

163.0

12

富力地产

147.1

13

雅居乐

140.0

14

金地集团

133.0

15

融创中国

125.0

16

招商地产

120.3

17

远洋地产

110.0

18

中信地产

84.0

19

保利香港

82.0

20

宏立城

78.9

排名

公司名称

销售金额

(亿元)

21

中国中铁

78.4

22

新城控股

75.8

23

越秀地产

73.0

24

首开股份

70.0

25

荣盛发展

68.0

26

佳兆业

67.0

27

九龙仓

66.0

28

北京城建

65.5

29

SOHO中国

65.0

30

大华集团

63.2

31

首创置业

56.2

32

中南建设

55.5

33

中国铁建

55.0

34

金科集团

52.0

35

路劲基建

51.0

36

建业地产

50.5

37

仁恒置地

50.0

38

金融街

48.5

39

卓越置业

48.0

40

合景泰富

47.3

41

滨江集团

47.0

42

北京城建蓝光实业

46.6

43

鲁能置业

46.0

44

恒盛地产

45.5

45

合生创展

45.0

46

中粮集团

44.0

47

旭辉集团

42.0

48

复地集团

41.5

49

金辉集团

40.1

50

苏宁环球

35.8

2012年上半年中国房地产企业销售面积TOP50榜单

排名

公司名称

销售面积

(万平方米)

1

恒大地产

630.0

2

万科地产

615.0

3

绿地集团

485.0

4

保利地产

443.0

5

中海地产

396.4

6

万达集团

298.0

7

碧桂园

202.0

8

世茂房地产

194.0

9

华润置地

188.5

10

龙湖地产

183.0

11

宏立城

157.6

12

雅居乐

136.0

13

富力地产

120.4

14

荣盛发展

119.5

15

中国中铁

112.2

16

佳兆业

110.0

17

金地集团

108.0

18

远洋地产

105.0

19

中信地产

102.0

20

保利香港

98.0

排名

公司名称

销售面积

(万平方米)

21

招商地产

91.2

22

绿城中国

90.0

23

新城控股

88.0

24

融创中国

75.0

25

建业地产

74.0

26

首创置业

72.0

27

中南建设

68.5

28

金科集团

66.3

29

越秀地产

63.0

30

蓝光实业

61.0

31

九龙仓

56.0

32

路劲基建

55.0

33

中国铁建

53.5

34

中天城投

53.4

35

恒盛地产

53.0

36

首开股份

47.3

37

旭辉集团

46.0

38

大华集团

45.6

39

金辉集团

45.0

40

复地集团

43.0

41

苏宁环球

41.8

42

厦门禹洲

40.0

43

鲁能置业

39.1

44

合景泰富

34.4

44

花样年

34.0

46

北京城建

33.5

47

金融街

33.0

48

金隅股份

31.8

49

卓越置业

31.0

50

中国奥园

30.6

序:

行业回归,理性应对

序:

行业回归,理性应对

2012的上半年即将结束之际,基于宏观经济基本面不确定性的前提下,行业调控基调有所缓和,在温总理稳增长的论调、住建部对扬州新政的肯定、国税总局对房产税开征期限的后移、央行对存款准备金的下调和降息等等一些举措倒逼之下,自三月份一轮刚需集中释放完之后始终犹豫不决的改善型需求,在五月下半月急剧释放,创造不少中高端项目的排队抢购和日销记录,创造了不少城市调控以来单月的成交量最高位,也创造了五月份万科、恒大、中海、保利四大企业单月破百亿的新记录!

就市场需求而言,我们似乎再度经历了一个从压抑到释放的回归,我们愿意用最诚挚的笑容去祝贺2012年上半年各企业所取得的良好佳绩!

但就行业而言,我们仍相信这个喜悦只能是短暂的,这是因为,本轮调控已经彻底改写了十年地产黄金周期的基本发展特征,行业从性质上来看已经发生了三个本质的回归,我们面对的仍然是寒冬。

行业发展驱动力:

由专业创新向资源增值回归;2009年以来行业众多企业都在尝试着向商业地产、旅游地产、低碳地产和养老地产四大细分市场进军,尝试着差异化盈利模式和区别化创新空间,尤其是低碳地产市场从号称仅有4家专注企业到一夜间冒出至少400家新进者,场面何等壮观,彼时彼刻,我们期待着行业能够真正意义上有了新的发展创新的驱动力,不再是靠土地增值,不再是靠关系培育,我们也希望感受苹果给我们的启示。

但残酷的现实却是,调控以来,创新不再,全部回归住宅市场,为什么?

创新的风险太高!

而住宅市场则风险低很多,因为我们的二元化城乡户籍制度,也是因为我们的城市化还在加速,所以住宅市场不仅仅是解决居住功能,而且也解决入学、医疗等社会功能,最典型例子就是,去年调控限购一年,石家庄成交量成长70%,就是因为购房入户,城里人限购,城外人可以进城嘛。

而住宅市场我们企业赚什么钱?

赚的是土地增值的而不是产品创新的,同时也赚城市化推进中的城乡二元结构下的社会价值。

而直接后果则是细分市场的创新不再!

行业发展载体;由民企向央企(国企)回归;这几年行业内的典型企业成长案例有两个,2008年,次贷危机下,保利地产逆市低位拿地,从而确保了连续三年了业绩大成长;2011年的调控初期,中海地产上半年大家不降价的时候降价,下半年大家降价的时期拿地及时优化战略布局,既避免价格战又获得了拿地战略契机,如无意外,未来三年成长是理所当然;同样的华润在去年超常规发展基础上继续高速成长,招商今年大动作调整价格加快去化业绩放量,越秀地产逆市业绩大增长等等,我们看到的亮点大多数都是央企(国企)。

Onthecontrary!

民企方面则是另外一个局面,绿城最终被逼以抛售股份和项目的代价作为企业解困的出路,万科尽管业绩持续增长却仍被质疑和央企比太慢,恒大地产遭受境外机构做空,怎么看都是悲剧。

尽管我们也看到了孙宏斌带着融创的再度崛起,也看到了佳兆业积极布局下一个五年,还看到了龙湖、世茂、碧桂园的自我突围,更关注到新城地产、红星美凯龙、协信地产、卓越地产等在资本化方面的努力,但这些更多的是尽人事,短期看来天命归属仍在于央企。

行业发展导向;由利润导向向风险导向回归;前一个十年我们大多数企业的管理逻辑在于放权,因为经济基本面向好,而地方分公司更加熟悉当地市场动态、竞争格局和需求变化等,集团配以收入和利润作为双重考核标准,放权意味着企业收入稳健基础上,通过单项目利润最大化可以实现集团利润最大化。

而这轮调控基本上重写行业的管理逻辑,绝大多数大中企业都以收权为主导,因为经济基本面不确定和调控走向动荡太快双重因素,对集团而言,要的是现金流的稳定基础上适当利润,而不是绝对化的利润,后者取向有可能给集团带来灭顶之灾,简而言之,宁可少赚,不可冒险。

回归的动因在环境的变化,而所有变化的根源,在于调控下的行业发展法则之回归,即开始由市场因素向行政因素回归。

我们也理解,就政府而言,在市场经济和社会保障两难的选择困境中,无疑现阶段肯定仍将是以后者为主导,外部的宏观经济的波动可能会阶段性的给行业带来窗口式行情,但宏观调控基本导向和诉求并没有发生本质调整。

尽管我们也相信,中长期看来,由于房地产业的高关联性,它将仍会是国家实质上的支柱行业;随着城市化的推进,房地产业的需求仍是非常庞大;随着经济未来转好,房地产区域性和结构性价格仍可能还会上行;简而言之,房地产业还会有不短的春天。

但今天,在找到解决市场和保障之间的平衡的有效办法之前的今天,对民企而言,借用《权力的游戏》中史塔克家族的箴言:

凛冬将至!

门槛:

企业以价换量,面积入榜门槛上升超五成

1、门槛:

企业以价换量,面积入榜门槛上升超五成

在企业降价和各地楼市政策微调的推动下,2012年上半年市场逐步复苏,尤其是二季度以来,多数城市成交同比出现较大幅度上升。

这体现在上半年排行榜的入榜门槛上,以价换量策略奏效,上半年金额与面积入榜门槛同比均有上升,其中尤其以TOP10企业面积增长幅度最为明显。

而销售金额方面,2012年上半年TOP10入榜门槛为170亿元,而2011年上半年为155.5亿元,同比增长9%左右,而TOP20的入榜门槛为78.9亿元,与同期的72亿元相比,增长了10%。

销售面积方面,对比TOP10入榜门槛,2012年上半年为183万平方米,较2011年上半年116万平方米增长了58%;TOP20的入榜门槛中,2012年上半年面积门槛已从2011年的75.9万平方米上升至98万平方米,同比增长29%。

图1:

2012年上半年房地产企业销售排行榜门槛对比图(单位:

亿元、万平方米)

格局:

龙头房企持续领跑,中型企业步伐加快

2、格局:

龙头房企持续领跑,中型企业步伐加快

今年上半年,虽然调控大方向未产生实质性的变化,然而伴随楼市政策“微调“与金融政策放松同时上演,房地产市场出现“回暖”迹象。

具体到本次入榜企业半年业绩上,可以发现,百亿级别企业在数量上保持稳定,但与去年同期相比,金额均值小幅上扬。

观察入榜企业销售金

升级会员

升级会员