基础会计答案东北大学出版社.docx

《基础会计答案东北大学出版社.docx》由会员分享,可在线阅读,更多相关《基础会计答案东北大学出版社.docx(50页珍藏版)》请在冰豆网上搜索。

基础会计答案东北大学出版社

模块一会计及会计职业认知

一、单项选择题

1.D2.B3.C4。

D5。

D6。

A7.A8。

B9.A10。

D11。

D12。

C13。

A.14。

B15。

A16。

B17。

D18.A19。

A20.B21.A22。

C23.B24.C25.B26。

C27。

C28.D29。

A

二、多项选择题

1.ACD2.AB3.AbcD4.ABC5.ABC6.ABCD7.ABCD8.ABC9.ABCD

10.BcDE11.CD12.ACD13.AbcD14.AcB15.cD16.ABCD17.Bc

l8.ABC19.BD20.BD21.AD

三、判断题

1.×2.√3.×4.×5.×6.×7.√8.√9.√10.×11.×

12.×13.×14.×15.×16.√

四、业务实训题

实训一

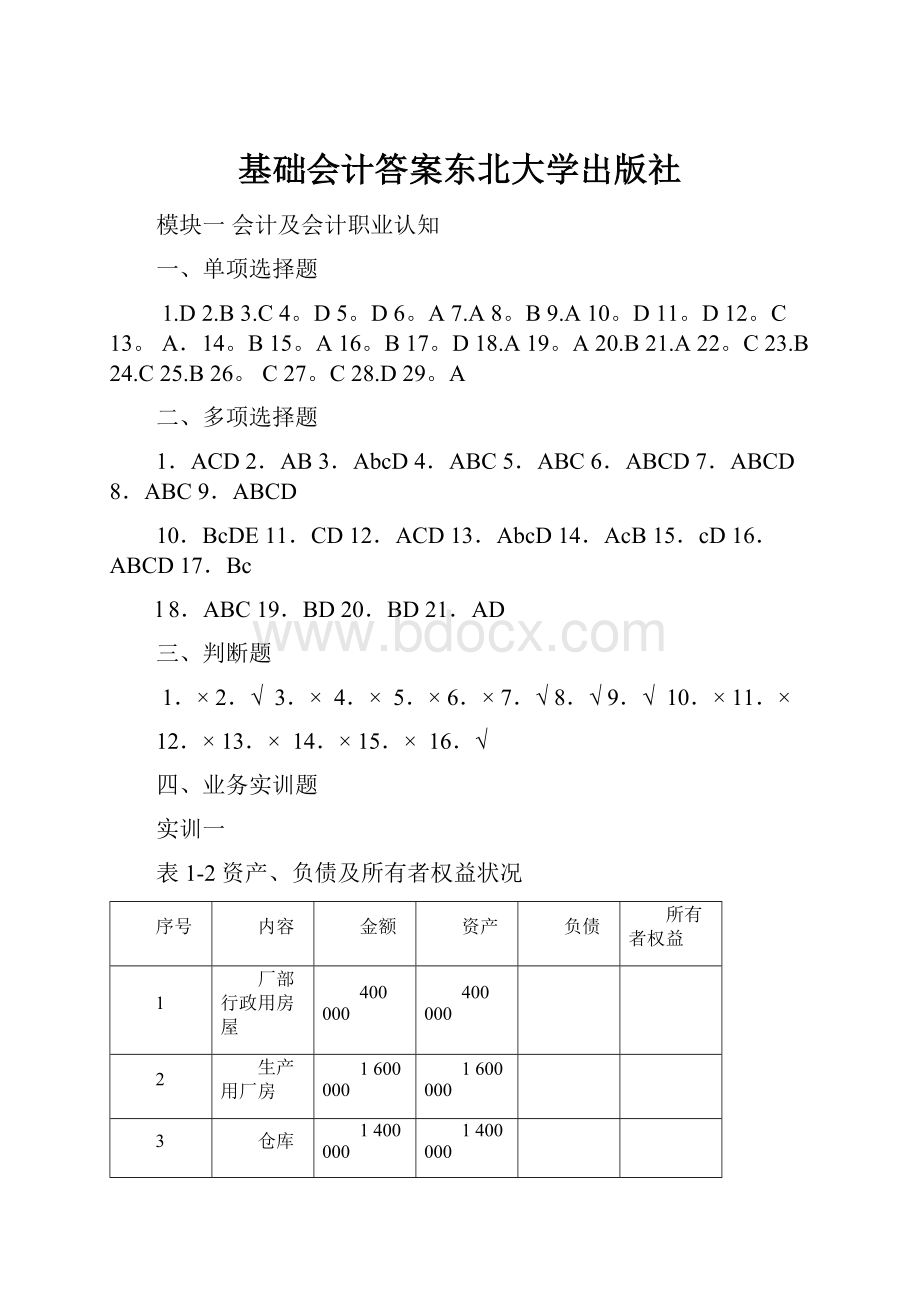

表1-2资产、负债及所有者权益状况

序号

内容

金额

资产

负债

所有者权益

1

厂部行政用房屋

400000

400000

2

生产用厂房

1600000

1600000

3

仓库

1400000

1400000

4

车间的机器

3500000

3500000

5

轿车

250000

250000

6

仓库中的原材料

2600000

2600000

7

机器用润滑油

10000

10000

8

尚未完工的产品

1500000

1500000

9

已完工的产成品

1100000

1100000

10

保险柜里的现金

20000

20000

11

银行账户里的存款

280000

280000

12

尚未收回的货款

40000

40000

13

投资者投入的资本

9930000

9930000

14

欠银行的半年期贷款

300000

300000

15

购货时所欠的货款

700000

700000

16

上月应交未交的税费

70000

70000

17

3年期借款

800000

800000

18

未分配利润

300000

300000

合计

—

12100000

1870000

10230000

1.见上表

2.资产(12100000)=负债(1870000)+所有者权益(10230000)

实训二

(一)

表1—3资产、负债及所有者权益情况登记表

2013年12月1日

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

40000

银行存款

45000

应付账款

18000

应收账款

32000

实收资本

130000

存货

28000

本年利润

17300

固定资产

100000

合计

205300

合计

205300

表1-4资产.负债及所有者权益的分布情况

2013年12月2日单位:

元

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

40000

银行存款

42000

应付账款

18000

应收账款

32000

实收资本

130000

存货

31000

本年利润

17300

固定资产

100000

合计

205300

合计

205300

表1—5资产、负债及所有者权益分布情况

2013年12月3日单位:

元

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

60000

银行存款

62000

应付账款

18000

应收账款

32000

实收资本

130000

存货

31000

本年利润

17300

固定资产

100000

合计

225300

合计

225300

表1-6资产、负债及所有者权益分布情况

2013年12月4日单位:

元

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

60000

银行存款

77000

应付账款

18000

应收账款

17000

实收资本

130000

存货

31000

本年利润

17300

固定资产

100000

合计

225300

合计

225300

表1-7资产、负债及所有者权益分布情况

2013年12月5日单位:

元

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

60000

银行存款

67000

应付账款

8000

应收账款

17000

实收资本

130000

存货

31000

本年利润

17300

固定资产

100000

合计

215300

合计

215300

表1-8资产、负债及所有者权益分布情况

2013年12月6日单位:

元

资产

金额

负债及所有者权益

金额

库存现金

300

短期借款

60000

银行存款

67000

应付账款

8000

应收账款

17000

实收资本

162000

存货

31000

本年利润

17300

固定资产

132000

合计

247300

合计

247300

项目二会计工作组织

一、选择题

1。

BD2。

ABC3.AC4。

ABC5.ABCD

二、思考题

1、答:

我国现行会计法规种类有以下几种:

1)全国人大制定的会计法律《会计法》。

2)国务院制定的会计行政法规:

有:

《企业财务会计报告条例》、《总会计师条例》

3)财政部制定的会计制度

《企业会计制度》

《金融企业会计制度》

《小企业会计制度》

《民间非营利组织会计制度》

《财政部门实施会计监督办法》

《会计基础工作规范》

《内部会计控制规范》

其他会计规章和会计规范性文件

4)地方人大制定的地方性会计法规

2、答:

会计工作岗位设置,就是在财务会计机构内部按照会计工作的内容和会计人员的配备情况,进行合理的分工,使每项会计工作都有专人负责,每位会计人员都明确自己的职责。

(1)出纳人员不得兼稽核、会计档案保管和收入、费用、债权债务帐目的登记;

(2)不相容的业务不得由同一会计人员执行,即钱、帐、物应分管.

模块二建账

项目一会计数字的书写

一.单选题

1。

A2.B3.D4。

C5。

A

二。

多选题

1.BC2。

ABCD3。

BD4.ABCD5。

AB

三。

判断题

1。

√2。

√3。

×4。

√5。

×

技能题

1。

¥706000。

00

2.¥843.29

3。

¥58667321.00

4.¥12000560.82

5。

¥23680。

00

二.将下列小写金额表示为大写金额

1.人民币壹拾陆元整

2.人民币壹仟捌佰陆拾元玖角伍分

3。

人民币肆万陆仟元零捌角

4。

人民币壹拾万零陆仟捌佰肆拾柒元整

9。

人民币贰佰万零玖佰肆拾陆元整

实训任务

4200123343广东省增值税专用发票N0。

33458932

记账联开票日期:

2014年5月28日

购货单位

名称:

松山公司

纳税人识别号:

440106724734091

地址、电话:

韶关市0751—5433578

开户行及账号:

工商银行韶关支行23443984

密码区

货物或应税劳务名

计算器

合计

规格型号

单位

件

数量

200

单价

50。

00

金额

10000.00

¥10000。

00

税率

17%

税额

1700.00

¥1700.00

价税合计(大写)

壹万壹仟柒佰元整(小写)¥11700.00

销货单位

名称:

四海公司

纳税人识别号:

440106121567999

地址、电话:

韶关市0751—6663738

开户行及账号:

建设银行韶关支行23443037

备注

收款人:

复核:

开票人:

销货单位(章)

中国工商银行进账单(收款通知)

2014年5月28日

收款人

全称

四海公司

付款人

全称

松山公司

账户

23443037

账户

23443984

开户银行

建设银行韶关支行

开户银行

工商银行韶关支行

人民币(大写)壹万壹仟柒佰元整

千

百

十

万

千

百

十

元

角

分

¥

1

1

7

0

0

0

0

票据种类

转账支票

收款人开户行盖章

票据张数

壹

项目二会计科目及账户

一。

单选题

5。

C2。

C3.D4。

D5.D

二。

多选题

1.CE2。

AB3.ABC4.BCD5。

ABCDE

三。

判断题

1。

×2。

√3.×4。

√5.√

技能题

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

应收账款

36000

短期借款

40000

原材料

158000

生产成本

40000

库存商品

40000

应付账款

104000

应交税费

45000

主营业务收入

650000

营业税金及附加

23000

管理费用

36800

财务费用

20000

实训任务

涉及的账户:

(1)银行存款、库存现金

(2)其他应收款、库存现金

(3)银行存款、应交税费

(4)原材料、应付账款

(5)银行存款、短期借款

(6)固定资产、实收资本

(7)银行存款、应付账款

(8)原材料、生产成本

(9)银行存款、应收账款

(10)银行存款、短期借款

项目三会计账簿的设置

项目三会计账簿的设置

知识题

一、填空题

1、序时账簿、分类账簿、备查账簿

2、三栏式、多栏式、数量金额式.

3、三栏式、多栏式

4、记账凭证、原始凭证、汇总原始凭证

二、思考题

1、会计账簿是由具有一定格式、相互联系的账页所组成,用来序时、分类地全面记录一个企业、单位经济业务事项的会计簿籍。

2、会计账簿的分类

1)按用途分类:

序时账簿、分类账簿、备查账簿

2)按账页格式分类:

两栏式帐簿、三栏式帐簿、多栏式帐簿、数量金额式账簿、横线登记式账簿

3)按外形特征分类:

订本账、活页账、卡片帐

模块三日常业务处理

项目一日常业务核算的基本方法

一、填空题

1、有借必有贷,借贷必相等

2、账户名称、记账方向及记账金额

3、“账户发生额试算平衡”和“账户余额试算平衡法"

4、简单分录、复合分录

二、判断题

1、错2、错3、错4、错

三、略

项目二筹资业务的核算

一、单选题:

1、C2、C3、C4、A5、B

二、多选题:

1、ABD 2、ABC3、ABCD 4、BC5、AB

三、判断题:

1、对2、错3、错4、错5、对

案例分析题:

1、借:

银行存款2000002、借:

银行存款200000

贷:

实收资本—-张利方200000贷:

短期借款200000

3、借:

财务费用10004、借:

银行存款500000

贷:

应付利息1000贷:

实收资本——国家500000

5、借:

短期借款100006、借:

银行存款300000

财务费用620贷:

长期借款300000

贷:

银行存款10620

7、借:

在建工程15008、借:

固定资产6750

贷:

长期借款—-应计利息1500贷:

实收资本——华泰6750

实训任务

1、借:

财务费用1500

贷:

银行存款1500

2.借:

银行存款――工商银行500,000

贷:

短期借款――工商银行500,000

3.借:

盈余公积――法定盈余公积100,000

借:

实收资本100,000

项目三供应过程业务的核算

一、单项选择题

1。

A2。

B3。

B4.B5。

C

二、多项选择题

1。

ABDE2。

ABCD3.BCD4。

ABCD5.BCD

三、判断题

1.错2.对3。

对4。

错5。

对

技能题

1.借:

在途物资—-—甲材料105000

应交税费---应交增值税(进项税额)17000

贷:

银行存款122000

2。

借:

原材料---甲材料105000

贷:

在途物资-——-甲材料105000

3、借:

在途物资—-—-乙材料5500

应交税费--—-应交增值税(进项税额)850

贷:

应付账款-—--星星工厂6350

4、借:

原材料—--乙材料5500

贷:

在途物资—-——乙材料5500

5、借:

应付账款—-——-星星工厂6350

贷:

银行存款6350

6、借:

原材料--—-——甲材料56000

-————-—乙材料2700

应交税费—--应交增值税(进项税额)9758

贷:

应付票据——--商业承兑汇票68458

7、借:

应付票据-—-——商业承兑汇票68458

贷:

银行存款68458

实训任务

1、借:

原材料――A1,250

应交税费――应交增值税(进项税额)204

贷:

银行存款――工商银行1,454

2、借:

原材料――TZ型合金粉693,000

应交税费――应交增值税(进项税额)117,810

贷:

应付账款――上海黄河公司810,810

3、借:

在途物资--—甲材料10000

—-—乙材料10000

应交税费-—-应交增值税(进项税额)3400

贷:

应付账款——-泰商有限责任公司

项目四生产过程业务的核算

一、单项选择题

1。

C2.D3.A4。

C5.D

二、多项选择题

1。

AC2。

AB3.ABCD4。

AC5.ABCD

三、判断题

1.对2.错3。

错4。

错5。

错

技能题

1.借:

管理费用200

制造费用100

贷:

库存现金300

2、借:

生产成本—---———A产品40000

---————-B产品56000

制造费用6500

管理费用8500

贷:

原材料———-——-——-—甲材料102500

——---—-——-乙材料8500

3、借:

库存现金120000

贷:

银行存款120000

4、借:

应付职工薪酬———工资120000

贷:

库存现金120000

5、借:

生产成本--—-—-—A产品72000

————-—-—B产品23000

制造费用9500

管理费用15500

贷:

应付职工薪酬-——-工资120000

6、借:

生产成本-—————-A产品10080

——-—-—-—B产品3220

制造费用1330

管理费用2170

贷:

应付职工薪酬-——-福利费16800

7、借:

管理费用12000

制造费用17720

贷:

累计折旧29720

8、借:

生产成本—————A产品26640

—----——B产品8510

贷:

制造费用35150

实训任务

1、借:

生产成本-乙产品300

贷:

原材料-角钢300

2、借:

生产成本-甲产品1,200

贷:

原材料-圆钢1,200

3、借:

生产成本———--甲产品9500

—-——-乙产品7750

制造费用2550

管理费用2050

贷:

原材料-————-甲材料10650

—-———-乙材料11200

项目五销售过程业务的核算

一、单项选择题

1.B2.C3.A4。

B5。

B

二、多项选择题

1.AC2ACD3。

ABC4.ABC5。

ABD

三、判断题

1.对2。

错3.错4.错5。

对

技能题

1、借:

银行存款117000

贷:

主营业务收入--——-A产品100000

应交税费-—-——应交增值税(销项税额)17000

2、借:

销售费用—---广告费2000

贷:

银行存款2000

3、借:

应收账款--—-—-南海工厂175500

贷:

主营业务收入-—-—B产品150000

应交税费—-——-应交增值税(销项税额)25500

4、借:

银行存款175500

贷:

应收账款--————南海工厂175500

5、借:

销售费用--———-展览费1000

贷:

银行存款1000

6。

、借:

应交税费—-—-应交增值税(已交税金)8700

贷:

银行存款8700

7、借:

主营业务成本——--A产品65000

---——--B产品100000

贷:

库存商品-—-——A产品65000

----—B产品100000

实训任务

1。

借:

应收账款--—-海田体育器材有限公司93600

贷:

主营业务收入—乒乓球台20000

--—-篮球架60000

应交税费-—-应交增值税(销项税额)13600

2。

借:

银行存款210600

贷:

主营业务收入——--—A产品100000

—---—B产品80000

应交税费----应交增值税(销项税额)30600

3。

借:

主营业务成本-———乒乓球台16000

——-——篮球架56000

—————A产品70000

-—-——B产品60000

贷:

库存商品--—-乒乓球台16000

-————篮球架56000

--———A产品70000

-—--—B产品60000

项目六利润形成与分配的核算

一、单项选择题

1.B2.B3.C4。

A5.D

二、多项选择题

1。

CDE2。

ABD3.BCD4.ABCD5.ABD

三、判断题

1.错2。

错3。

对4。

对5.错

技能题

1、借:

银行存款30000

贷:

营业外收入30000

2、借:

营业外支出5000

贷:

银行存款5000

3、结转收入类:

借:

主营业务收入950000

其他业务收入20000

投资收益30000

营业外收入35000

贷:

本年利润1035000

结转支出类:

借:

本年利润552000

贷:

主营业务成本500000

其他业务成本10000

营业税及附加5000

销售费用6500

管理费用18000

财务费用5500

营业外支出7000

4、借:

所得税费用120750

贷:

应交税费—--应交所得税120750

5、借:

本年利润120750

贷:

所得税费用120750

6、借:

本年利润362250

贷:

利润分配———-—未分配利润362250

7、借:

利润分配---提取法定盈余公积36225

贷:

盈余公积——---法定盈余公积36225

8、借:

利润分配-——-—应付现金股利72450

贷:

应付股利72450

9、借:

利润分配---—-未分配利润108675

贷:

利润分配——--提取法定盈余公积36225

—-——-应付现金股利72450

实训任务

松山公司结账后余额试算表

2012年12月 单位:

元

账户名称

借方余额

贷方余额

库存现金

500

银行存款

85000

应收账款

45500

库存商品

70000

(170000—100000)

固定资产

200000

累计折旧

6000

(5000+1000)

短期借款

20000

应付账款

50000

应交税费

18750

(206000—100000—10000—20000-1000)*25%

实收资本

200000

盈余公积

2000

利润分配

104250

(8000+40000+75000*75%)

合 计

401000

401000

(1) 计提本月办公用固定资产折旧1000元.

借:

管理费用1000

贷:

累计折旧1000

(2)结转本月已售商品成本,共计100000元。

借:

主营业务成本100000

贷:

库存商品100000

(3)结转本月的损益类账户至“本年利润”账户。

借:

主营业务收入206000

贷:

本年利润206000

借:

本年利润131000

贷:

主营业务成本100000

销售费用10000

管理费用21000

(4)按25%的所得税税率计算本月应交所得税。

本月利润:

206000-131000=75000

本月所得税75000*25%=18750

借:

所得税费用18750

贷:

应交税费—应交所得税18750

(5)将本月所得税结转至“本年利润”账户。

借:

本年利润18750

贷:

所得税费用18750

(6)结转“本年利润"账户.

本年利润结转前余额=40000+75000-18750=96250

借:

本年利润96250

贷:

利润分配—未分配利润96250

利润分配年末余额=8000+96250=104250

模块四账簿登记

项目一账务处理程序

一。

单项选择题

1.D2.B3.B4。

C5。

C

二。

多项选择题

1。

ABCD2。

ABC3。

ABCD4.BC5.ABCD

三.判断题

1.×2.√3。

×4.√5.√

技能题

(1)借:

其他应收款-—张伟3000

贷:

库存现金3000

(2)借:

库存现金45000

贷:

银行存款45000

(3)借:

生产成本25000

制造费用13000

管理费用7000

贷:

应付职工薪酬——工资45000

(4)借:

银行存款24000

贷:

应收账款24000

(5)借:

销售费用-—运杂费350

贷:

银行存款350

(6)借:

生产成本—-甲产品5000

贷:

原材料——钢材5000

(7)借:

制造费用451

管理费用168

贷:

累计折旧619

(8)借:

原材料-—铝板50000

应交税费——应交增值税(进项税)8500

贷:

应付账款58500

(9)借:

升级会员

升级会员