财务报表分析报告案例.docx

《财务报表分析报告案例.docx》由会员分享,可在线阅读,更多相关《财务报表分析报告案例.docx(18页珍藏版)》请在冰豆网上搜索。

财务报表分析报告案例

财务报表分析:

1质量2趋势3结构分析

偿债能力:

长期偿债和短期偿债,关注即将到期的债务,对远期有一定规划

盈利能力:

最重要的一局部

营运能力:

计算周转率

发招能力:

全方位展开分析

综合:

比拟分析法

比率分析法

因素分析法

趋势分析法

财务报表分析

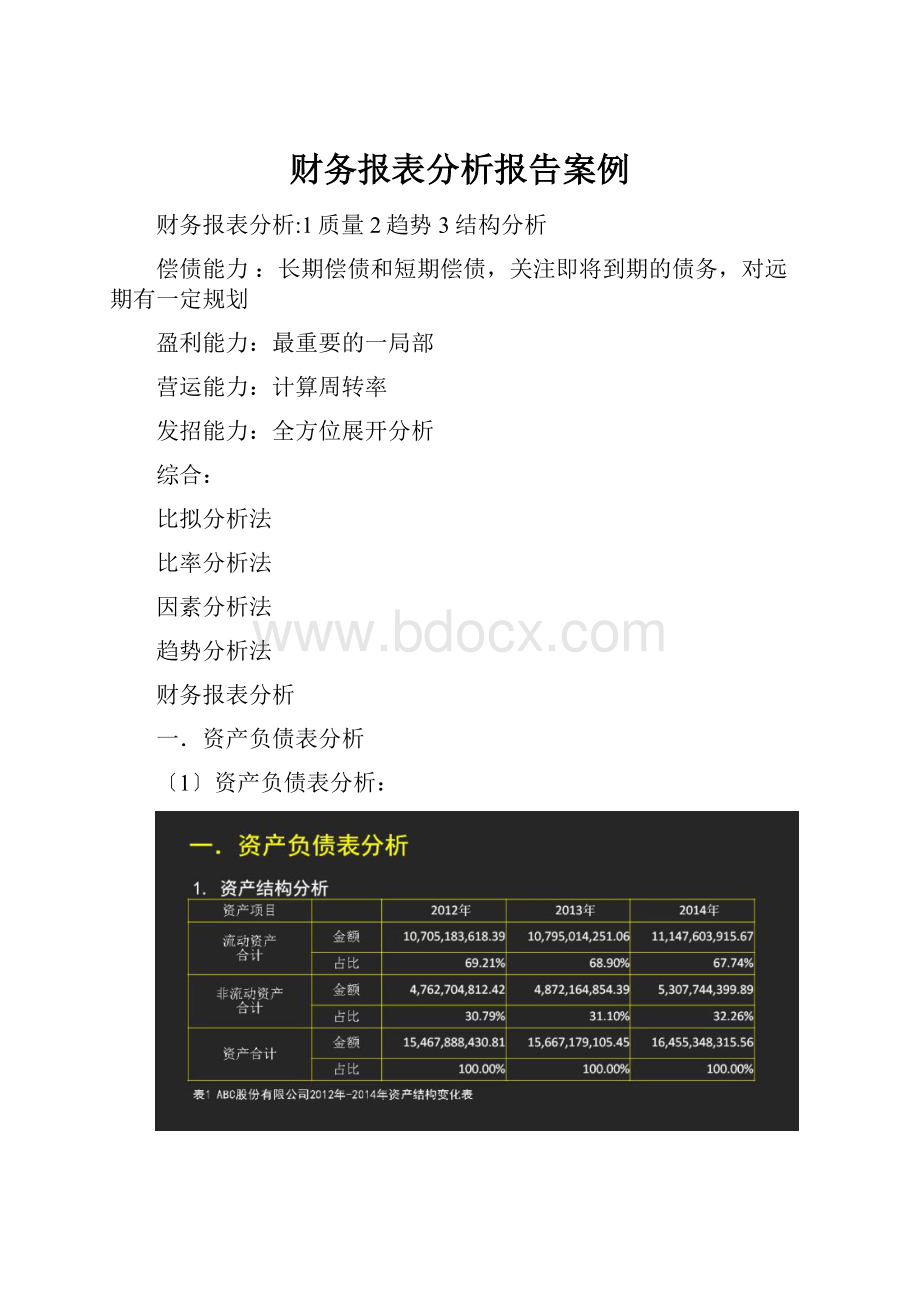

一.资产负债表分析

〔1〕资产负债表分析:

〔2〕负债结构分析

负债本钱上下:

应付账款<短期负债<应付债券长期负债

二。

利润表分析

变动额=本年-上一年

变动率=变动额/上一年

三。

现金流量表分析

流入结构分析

流出结构分析

经营。

投资。

筹资

四.财务指标分析

1偿债能力分析

短期偿债能力指标

(1)营运资金=流动资产-流动负债

(2)流动比率=流动资产/流动负债2比拟适宜

(3)速动比率=速动资产〔货币资金+交易性金融资产+应收票据+应收账款+其他应收款〕/流动负债等于或者略微大于1比拟适宜

(4)现金比率=〔货币资金+短期有价证券〕/流动负债20%左右适宜

长期偿债能力指标

〔1〕资产负债率=负债总额/资产总额40%-50适宜

〔2〕所有者权益比率=所有者权益总额/资产总额

〔3〕产权比率=负债总额/所欲者权益总额

2盈利能力分析

与销售有关的指标

(1)销售毛利率=〔营业收入-营业本钱〕/营业收入

(2)营业利润率=营业利润/营业收入

(3)销售净利率=净利润/营业收入

(4)本钱费用利润率=利润总额/本钱费用总额

于投资有关的指标

(1)总资产报酬率=息税前利润总额/平均资产总额

(2)净资产收益率=净利润/平均净资产

(3)资本收益率=净利润/平均资本平均资本是实收资本和资本公积的平均额

以上皆为正向指标越高越好

3营运能力分析

应收账款周转情况

〔1〕应收账款周转率=赊销收入/应收账款平均余额不能扣除坏账准备,高好

〔2〕应收账款周转期=360/应收账款周转率短好

存货周转情况指标

(1)存货周转率=营业本钱/存货平均余额

(2)存货周转期=360/存货周转率

固定资产周转情况

(1)固定资产周转率=营业收入/固定资产平均净值

固定资产平均净值=固定资产原值-累计折旧

(2)固定资产周转天数=计算期天数/固定资产周转率

总资产运营能力指标

(1)总资产周转率=营业收入/平均资产总额

(2)总资产周转天数=计算期天数/总资产周转率

绝对期指标

营业周期=存货周转期+应收账款周转期

周转率正项指标

周转期逆项指标

4开展能力分析

(1)销售增长率=本年营业收入增长额/上年营业收入总额

>0市场增长<0市场缩减销售的增长率>资产规模的增长速度为良性开展

〔2〕总资产增长率=本年总资产增长额/年初资产总额适当增长

〔3〕资本积累率=本年所有者权益增长额/年初所有者权益

〔4〕净利润增长率=本期净利润增长额/上期净利润最好是主营增加

5财务报表综合分析——杜邦分析

净资产收益率=销售净利率*总资产周转率*权益乘数

升级会员

升级会员