离散选择模型.docx

《离散选择模型.docx》由会员分享,可在线阅读,更多相关《离散选择模型.docx(11页珍藏版)》请在冰豆网上搜索。

离散选择模型

离散选择模型

湖北文理学院湖北襄阳信息1411王茂林

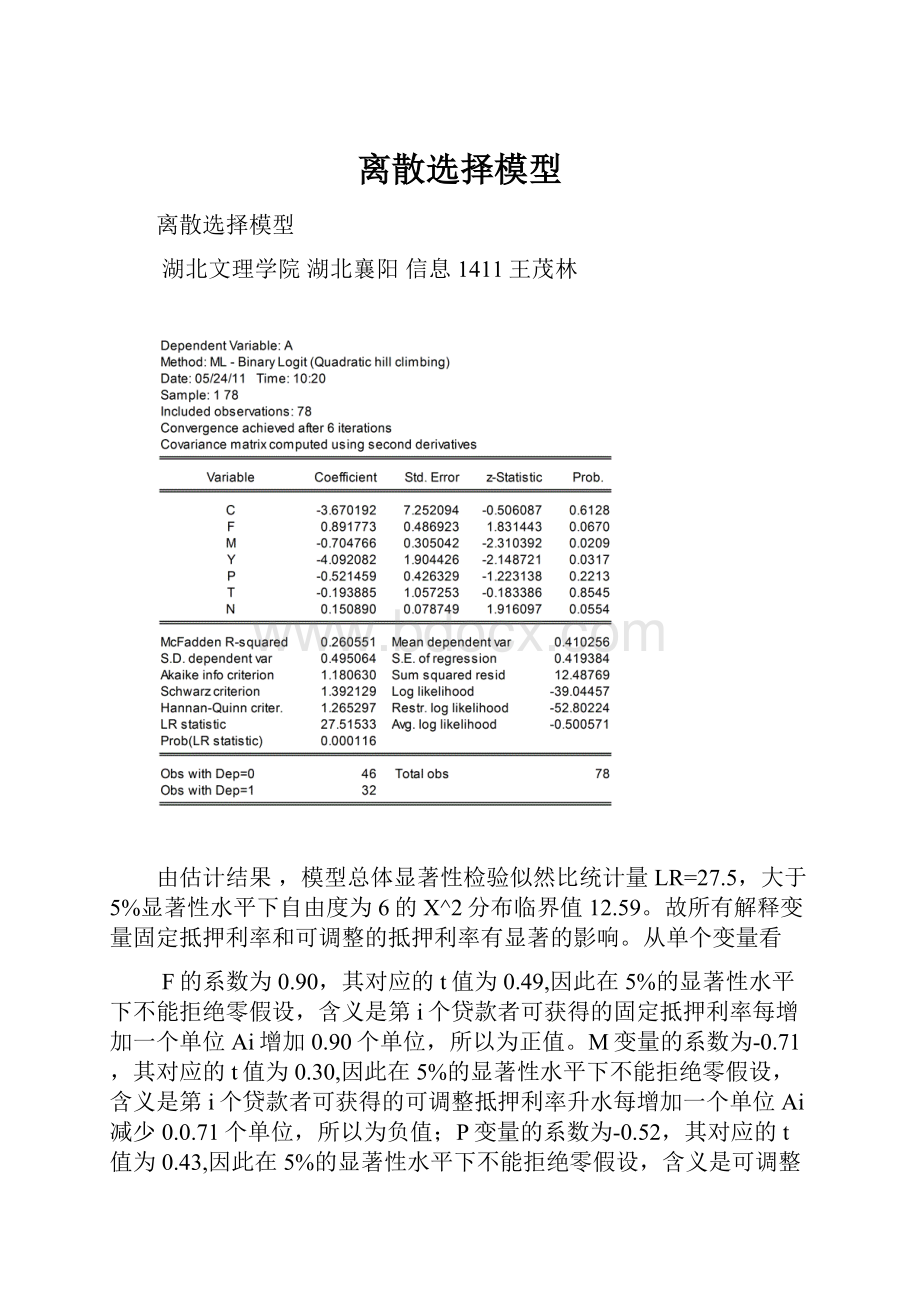

由估计结果,模型总体显著性检验似然比统计量LR=27.5,大于5%显著性水平下自由度为6的X^2分布临界值12.59。

故所有解释变量固定抵押利率和可调整的抵押利率有显著的影响。

从单个变量看

F的系数为0.90,其对应的t值为0.49,因此在5%的显著性水平下不能拒绝零假设,含义是第i个贷款者可获得的固定抵押利率每增加一个单位Ai增加0.90个单位,所以为正值。

M变量的系数为-0.71,其对应的t值为0.30,因此在5%的显著性水平下不能拒绝零假设,含义是第i个贷款者可获得的可调整抵押利率升水每增加一个单位Ai减少0.0.71个单位,所以为负值;P变量的系数为-0.52,其对应的t值为0.43,因此在5%的显著性水平下不能拒绝零假设,含义是可调整抵押利率百分点与第i个贷款者可获得的固定抵押利率百分点之比每增加一个单位Ai减少0.90个单位,所以为负值。

2.

线性概率模型为:

A=-0.074+0.16F-0.13M-0.79Y-0.09P-0.02T+0.03N

t=1.94-2.6-2.4-1.2-0.132.5

R=0.31N=78

由以上可知,线性概率模型的被估系数与Logit模型的被估系数存在有不同的符号和统计显著性。

因为Logit模型和简单的线性模型不同,自变量的边际效应并不是简单等于其系数。

3.

概率模型:

A=-0.16+0.15F-0.13M-0.76Y-0.10P-0.01T+0.03N+0.006S

因为存在异方差,所以要用最小二乘法修正:

在命令行输入,然后做LS回归,在回归窗口点击forcast,输入对应的区间得出一个序列,命名为qq,接下来就是在命令行输入seriesw=sqr(qq*(1-qq))。

见教材217页。

然后回到回归模型窗口点击Estimate----options

然后得到修正后的模型;

然后再进行预测,在命令行输入,然后做LS回归,在回归窗口点击forcast,输入对应的区间得出一个序列,得到的序列有三个负数。

所有落在[01]之外的有3个,R为0.057.

(4)由以上两问我们可以得知:

线性概率模型存在不足,因为线性概率模型预测的概率可能超过[01]区间。

而Logit模型就可以避免。

见教材220页。

(5)Probit模型:

表达式为a=-1.901+0.496*f-0.429*m-0.300*p-2.375*y-0.0266*t+0.0840*n

(0.059)(0.014)(0.214)(0.029)(0.967)(0.026)

t=1.889-2.451-1.24-2.19-0.042.22

斜率函数的含义:

在其他变量不变的条件下,f每变化一个单位,将引起a的值增加0.496个单位,在其他变量不变的条件下,m每变化一个单位,将引起a的值减少0.429个单位,

在其他变量不变的条件下,p每变化一个单位,将引起a的值减少0.3个单位,在其他变量不变的条件下,y每变化一个单位,将引起a的值减少2.375个单位,在其他变量不变的条件下,t每变化一个单位,将引起a的值减少0.026个单位,在其他变量不变的条件下,n每变化一个单位,将引起a的值增加0.084个单位。

从估计结果来看,模型总体显著性检验似然比统计量LR=27.18>x2(7)=14.07,因此所有解释变量对住房购买者的选择都有显著影响。

Logit模型:

从估计结果来看,模型总体显著性检验似然比统计量LR=27.51>x2(7)=14.07,且对应的P值为0.0001,因此所有解释变量对住房购买者的选择都有显著影响。

两种模型估计结果基本一致,但是Logit模型的条件概率比Probit模型以更慢的速度趋近于0和1,Logit模型服从logistic分布,而Probit服从正态分布。

(6)Logit模型:

a=1-@clogistic(-(-3.87367563826+0.861571320235*f-0.682584005138*m-3.99946362235*y-0.540625615624*p-0.149776610053*t+0.143816401416*n+0.0248140594035*s))

首先看回归模型的总体显著性检验,LR统计量的值为27.595大于显著性水平5%,自由度为8的x2分布临界值15.51,因此所有解释变量对住房购买者选择固定利率还是可调整抵押利率都有显著的影响;

从单个变量来看,所受教育年限的变量Si的p值为0.7773,说明受教育年限对住房购买者选择固定利率还是可调整抵押利率没有显著的影响;

变量S的系数为0.025,意味着在其他条件不变的条件下,s增加一个单位,估计得Logit值将增加0.025个单位,且两者成正相关;

Probit模型:

a=1-@cnorm(-(-2.06995959281+0.467427183546*f-0.409827884653*m-2.29200163421*y-0.324700767736*p+0.0114194719385*t+0.0800379108341*n+0.0235024203636*s))

首先看回归模型的总体显著性检验,LR统计量的值为27.386大于显著性水平5%,自由度为8的x2分布临界值15.51,因此所有解释变量对住房购买者选择固定利率还是可调整抵押利率都有显著的影响;

从单个变量来看,所受教育年限的变量Si的p值为0.652,说明受教育年限对住房购买者选择固定利率还是可调整抵押利率没有显著的影响;

变量S的系数为0.023,意味着在其他条件不变的条件下,s增加一个单位,估计得Logit值将增加0.023个单位,且两者成正相关;

线性概率模型:

如下图所示为简单回归模型的估计,得到的表达式为A=-0.160444145012+0.15210837472*F-0.125628593339*M-0.758442231236*Y-0.09602410522*P-0.0145806583131*T+0.0275136398485*N+0.00757423587606*S

然后进行同方差的White检验,结果如下:

可以看出F统计量为3.039,相应的P值为27.5,显然存在异方差。

用WLS修正异方差(选择权重为1/F)得

修正后的表达式即线性概率模型为

A=0.108+0.123*F-0.135*M-0.691*Y-0.101*P+0.015*T+0.029*N+0.007*S

(0.146)(0.012(0.044)(0.171)(0.940)(0.022)(0.630)

t=1.47-2.57-2.04-1.380.082.340.48

R2=0.313N=78

受教育年限的变量Si的p值为0.6299,说明受教育年限对住房购买者选择固定利率还是可调整抵押利率没有显著的影响;

综上所述,三个模型都都证明了“有效市场”的假设,即受教育年限对住房购买者选择固定利率还是可调整抵押利率没有显著的影响。

(5)

升级会员

升级会员