第七章 车辆购置税.docx

《第七章 车辆购置税.docx》由会员分享,可在线阅读,更多相关《第七章 车辆购置税.docx(16页珍藏版)》请在冰豆网上搜索。

第七章车辆购置税

第七章 车辆购置税---规则比较麻烦

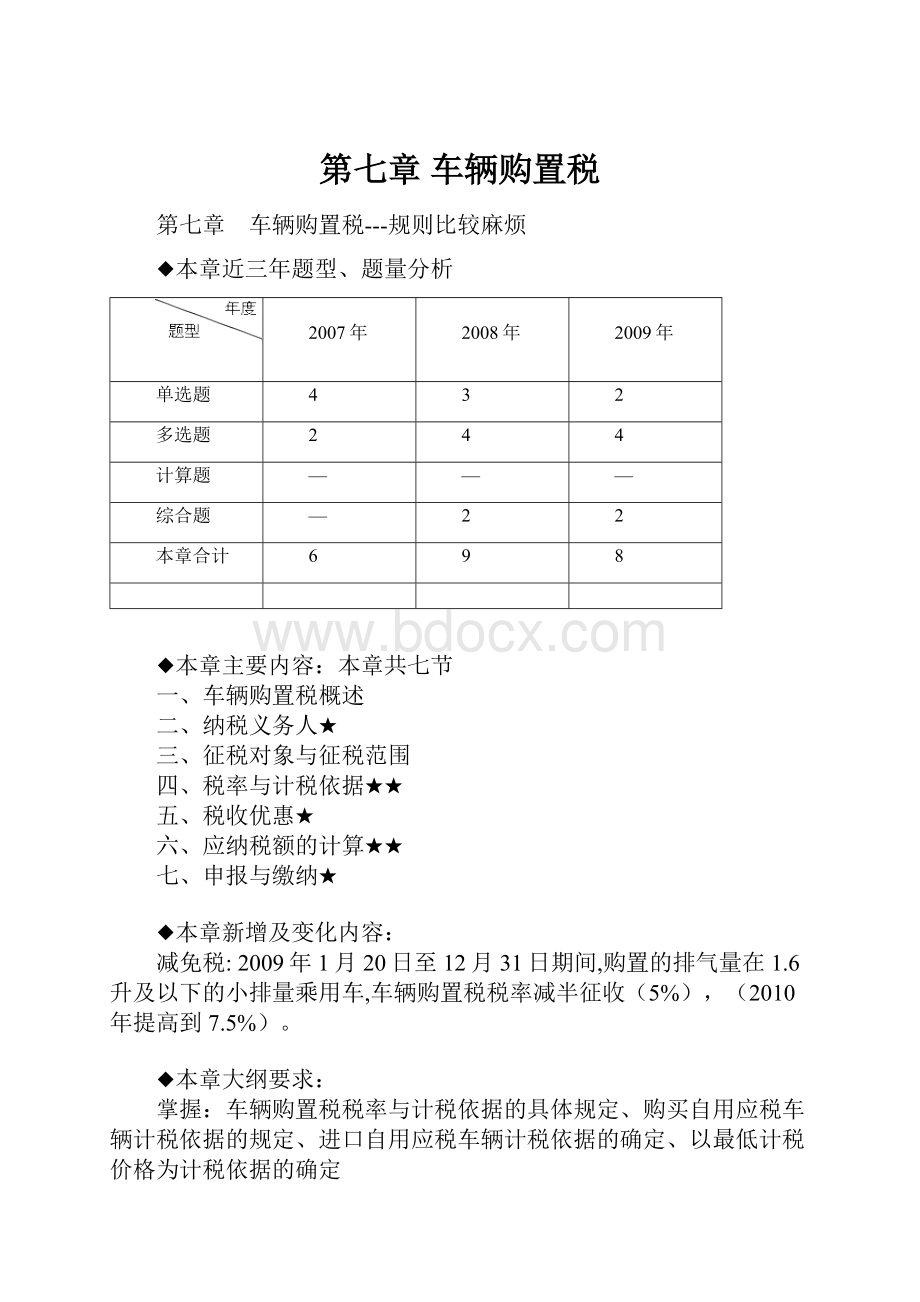

◆本章近三年题型、题量分析

2007年

2008年

2009年

单选题

4

3

2

多选题

2

4

4

计算题

—

—

—

综合题

—

2

2

本章合计

6

9

8

◆本章主要内容:

本章共七节

一、车辆购置税概述

二、纳税义务人★

三、征税对象与征税范围

四、税率与计税依据★★

五、税收优惠★

六、应纳税额的计算★★

七、申报与缴纳★

◆本章新增及变化内容:

减免税:

2009年1月20日至12月31日期间,购置的排气量在1.6升及以下的小排量乘用车,车辆购置税税率减半征收(5%),(2010年提高到7.5%)。

◆本章大纲要求:

掌握:

车辆购置税税率与计税依据的具体规定、购买自用应税车辆计税依据的规定、进口自用应税车辆计税依据的确定、以最低计税价格为计税依据的确定

熟悉:

特点、应税行为、纳税人的具体范围、各种应税行为的具体计算方法、缴税管理的规定

第一节 车辆购置税概述(了解)

一、车辆购置税的概念

车辆购置税是以在中国境内购置规定的车辆为课税对象、在特定的环节向车辆购置者征收的一种税。

就其性质而言,属于直接税的范畴。

二、车辆购置税的特点

第一,征收范围单一---车

第二,征收环节单一----只在买车上照之前,新车,使用环节(消费环节)

第三,征税具有特定目的---交通建设,中央税

第四,价外征收,不转嫁税负----直接说

第二节 纳税义务人(熟悉)

车辆购置税的纳税义务人是指在中华人民共和国境内购置应税车辆的单位和个人。

一、车辆购置税应税行为

车辆购置税的应税行为是指在中华人民共和国境内购置应税车辆的行为。

具体来讲,这种应税行为包括以下几种情况:

(一)购买使用行为。

包括购买使用国产应税车辆和购买使用进口应税车辆。

(二)进口使用行为。

指直接进口使用应税车辆的行为。

(三)受赠使用行为。

(四)自产使用行为。

(五)获奖使用行为。

(六)其他使用行为。

如拍卖、抵债、走私、罚没等方式取得并自用的应税车辆。

【例题·多选题】下列行为中,属于车辆购置税应税行为的有( )。

A.销售应税车辆的行为

B.购买使用应税车辆的行为

C.自产自用应税车辆的行为

D.获奖使用应税车辆的行为

E.进口使用应税车辆的行为

[答疑编号1074070101]

『正确答案』BCDE

『答案解析』销售应税车辆的行为,不属于车辆购置税的应税行为。

第三节 征税对象和征税范围(了解)

一、车辆购置税的征税对象

车辆购置税以列举产品(车辆)为征税对象。

----与消费税中不一致

二、车辆购置税的征税范围

车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。

【提示】结合免税项目

【例题·多选题】(2009)下单位或个人购置下列车辆应按规定缴纳车辆购置税的有( )。

A.大客车 B.摩托车

C.有轨电车 D.机场客用车

E.三轮农用运输车

[答疑编号1074070102]

『正确答案』ABCD

『答案解析』三轮农用运输车免征车购税。

第四节 税率与计税依据(掌握)

一、车辆购置税的税率

我国车辆购置税实行统一比例税率,税率为10%。

【提示】2009年1月20日至12月31日期间,购置小排量乘用车(1.6升及以下的),车辆购置税税率减半征收(5%)。

二、车辆购置税的计税依据

(一)购买自用应税车辆计税依据的确定——计税价格

计税价格的组成为纳税人购买应税车辆而支付给销售者的全部价款和价外费用(不包括增值税税款)。

----销售方收取开具发票

计税价格=含增值税的销售价格÷(1+增值税税率或征收率)

【例题·单选题】2009年3月,李某从某销售公司购买轿车一辆供自己使用,支付含增值税的价款221000元,另支付购置工具件和零配件价款1000元,车辆装饰费4000元,销售公司代收保险费等8000元,支付的各项价款均由销售公司开具统一发票。

则李某应纳车辆购置税税额( )元。

A.20000 B.18694

C.22100 D.19083

[答疑编号1074070103]

『正确答案』A

『答案解析』应纳车辆购置税=(221000+1000+4000+8000)÷1.17×10%=20000(元)。

(二)进口自用应税车辆计税依据的确定——组成计税价格

组成计税价格=关税完税价格+关税(+消费税)

【例题·单选题】某汽车贸易公司2009年6月进口11辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售8辆,取得含税销售收入240万元;2辆企业自用,l辆用于抵偿债务。

合同约定的含税价格为30万元。

该公司应纳车辆购置税( )万元。

(小轿车关税税率28%,消费税税率为9%)

A.7.03 B.5.00

C.7.50 D.10.55

[答疑编号1074070104]

『正确答案』A

『答案解析』该公司应纳车辆购置税=2×(25+25×28%)÷(1-9%)×10%=7.03(万元)

(三)其他自用应税车辆计税依据的确定----核定(同型号车辆价格、同类型车辆最低价格)

纳税人自产、受赠、获奖和以其他方式取得并自用的应税车辆的计税价格,按购置该型号车辆的价格确认,不能取得购置价格的,则由主管税务机关参照国家税务总局规定相同类型应税车辆的最低计税价格核定。

【例题·单选题】某汽车制造厂将自产轿车10辆向某汽车租赁公司进行投资,将自产轿车3辆转作本企业固定资产,将自产轿车4辆奖励给对企业发展有突出贡献的员工。

该汽车制造厂应纳车辆购置税的计税依据为( )。

A.投资作价 B.轿车售价

C.核定的最低计税价格 D.核定的最高计税价格

[答疑编号1074070105]

『正确答案』B

『答案解析』自产自用,属于车购税征税范围,能取得购置价格,则按购置价格计税。

★(四)以最低计税价格为计税依据的确定

现行政策规定:

“纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,按照最低计税价格征收车辆购置税。

”

几种特殊情形应税车辆的最低计税价格规定如下:

1.对已缴纳车辆购置税并办理了登记注册手续的车辆,底盘(车架)发生更换,其计税依据按最新核发的同类型新车最低计税价格的70%计算。

2.免税、减税条件消失的车辆,其计税依据的确定方式法为:

计税依据=同类型新车最低计税价格×[1-(已使用年限×10%)]×100%

其中,规定使用年限按10年计算;超过使用年限的车辆,计税依据为零,不再征收车辆购置税。

未满一年的应税车辆计税依据为最新核发的同类型车辆最低计税价格。

3.国家税务总局未核定最低计税价格的车辆,计税依据为已核定同类型车辆的最低计税价格。

4.进口旧车、不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为纳税人提供的统一发票或有效凭证注明的计税价格。

----非最低计税价格

(五)已使用未完税车辆计税依据的确定

3.对于国家授权的执法部门没收的走私车辆、被司法机关和行政执法部门依法没收并拍卖的车辆,其库存(或使用)年限超过3年或行驶里程超过8万里以上的,主管税务机关依据纳税人提供的统一发票或有效证明注明的价格确定计税依据。

(六)车辆购置税价格信息管理

(七)车辆购置税计税依据使用统一货币单位计量

纳税人以外汇结算应税车辆价款的,按照申报纳税之日中国人民银行公布的人民币基准汇价,折合成人民币计算应纳税额。

【例题·多选题】下列车辆中,纳税人出具有效证明后,即以统一发票或有效凭证注明的计税价格为车辆购置税计税依据的有( )。

A.进口旧车

B.因不可抗力因素导致受损的车辆

C.库存超过3年的车辆

D.行使5万公里以上的试验车辆

E.减税条件消失的车辆

[答疑编号1074070106]

『正确答案』ABC

『答案解析』进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为纳税人提供的统一发票或有效凭证注明的计税价格。

第五节 税收优惠(熟悉)

一、车辆购置税减税免税的具体规定

(一)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆免税;

(二)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税;

(三)设有固定装置的非运输车辆免税;

(四)防汛部门和森林消防等部门购置的由指定厂家生产的指定型号的用于指挥、检查、调度、报汛(警)、联络的专用车辆;

(五)回国服务的留学人员用现汇购买1辆个人自用国产小汽车;

(六)长期来华定居外籍专家1辆自用小汽车;

(七)自2004年10月1日起,三轮农用运输车免征车辆购置税;

(八)2009年1月20日至12月31日期间,购置的排气量在1.6升及以下的小排量乘用车,车辆购置税税率减半征收(5%),2010年后,7.5%

(九)有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

二、车辆购置税的退税

(一)公安机关车辆管理机构不予办理车辆登记注册手续的,凭公安机关车辆管理机构出具的证明办理退税手续。

(二)因质量等原因发生退回所购车辆的,凭经销商的退货证明办理退税手续。

【例题·单选题】依据车辆购置税的有关规定,下列车辆中可以享受法定减免的是( )。

A.国家机关购买的小汽车

B.留学人员购买的小汽车

C.有突出贡献专家购买的小汽车

D.国际组织驻华机构购买的自用小汽车

[答疑编号1074070107]

『正确答案』D

『答案解析』外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆免征车辆购置税。

第六节 应纳税额的计算(掌握)

应纳税额=计税价格×税率(四种情况,十个举例)

一、购买自用应税车辆应纳税额的计算

(一)购买自用国产应税车辆应纳税额的计算

[例7-1]张某2004年12月8日,从上海大众汽车有限公司购买一辆厂牌型号为桑塔纳330K8BLOLTD2的轿车供自己使用,支付含增值税车价款106000元,另支付代收临时牌照费150元,代收保险费352元,支付购买工具件和零配件价款2035元,车辆装饰费250元。

支付的各项价费均由上海大众汽车有限公司开具“机动车销售统一发票”和有关票据。

计算车辆购置税应纳税额。

[答疑编号1074070201]

『正确答案』

车辆购置税税额计算:

(1)计税价格=(106000+150+352+2035+250)÷(1+17%)=92980.34(元)---不含税

(2)应纳税额=92980.34×10%=9298.03(元)

(二)购买自用进口应税车辆应纳税额的计算

[例7-2]某环保局于2004年12月19日,从江南汽车贸易中心(增值税一般纳税人)购买日本本田公司生产的5座极品ACVRA轿车一辆,该车型号为ACVRA2.5TL,排量2451毫升。

该环保局按江南汽车贸易中心开具的“机动车销售统一发票”金额支付价款371000元,支付控购部门控购费44520元,并取得收款收据。

江南汽车贸易中心开展“一条龙”销售服务,代环保局办理车辆上牌等事宜,并向环保局开票收取新车登记费、上牌办证费、代办手续费、仓储保管费、送车费等共计36000元。

计算应纳车辆购置税税额。

[答疑编号1074070202]

『正确答案』

车辆购置税税额计算:

应纳税额=(371000+36000)÷(1+17%)×10%=347863.25×10%=34786.33(元)

二、进口自用应税车辆应纳税额的计算

计税价格=关税完税价格+关税(+消费税)

[例7-3]某外贸进出口公司2004年11月12日,从国外进口10辆宝马公司生产的宝马BMW3181型小轿车,气缸容量为1800毫升。

该公司报关进口这批小轿车时,经报关地口岸海关对有关报关资料的审查,确定关税计税价格为198000元/辆(人民币),海关按关税政策规定课征关税217800元/辆,并按消费税、增值税有关规定分别代征进口消费税21884元/辆,增值税74406元/辆。

由于业务工作的需要,该公司将两辆小轿车用于本单位使用。

试根据纳税人提供的有关报关进口资料和经海关审查确认的有关完税证明资料,计算应纳的车辆购置税税额。

[答疑编号1074070203]

『正确答案』

车辆购置税税额计算:

(1)组成计税价格=关税完税价格+关税+消费税

=198000+217800+21884=437684(元)

(2)应纳税额=自用数量×组成计税价格×税率

=2×437684×10%=87536.8(元)

提示:

应纳进口消费税、进口增值税组价均为437684元

三、其他自用应税车辆应纳税额的计算

(一)自产自用应税车辆应纳税额的计算

[例7-4]某客车制造厂将自产的一辆9座“三湘”牌CK6560型客车,用于本厂后勤生活服务,该厂在办理车辆上牌落籍前,出具该车的发票注明金额为44300元,并按此金额向主管税务机关申报纳税。

经审核,国家税务总局对该车同类型车辆核定的最低计税价格为47000元。

该厂对作价问题提不出正当理由。

计算该车应纳的车辆购置税税额。

[答疑编号1074070204]

『正确答案』

车辆购置税税额计算:

应纳税额=47000×10%=4700(元)

(二)受赠自用应税车辆应纳税额的计算

[例7-5]国内某汽车制造厂为支持体育事业的发展,将自产的5辆11座新式旅行车赞助给市城市运动会,供市体育部门举办运动会使用。

因该种车只对本厂原生产的11座SY6480A型旅行车在造型款式、内外装饰方面作了些改进,且属试产,尚未核定价格。

经审查核实,该厂生产的型号为SY6480A的11座旅行车核定的最低计税价格为107600元。

计算这5辆旅行车上牌落籍前应缴纳的车辆购置税税额。

[答疑编号1074070205]

『正确答案』

车辆购置税税额计算:

应纳税额=受赠数量×最低计税价格×税率=5×107600×10%=53800(元)

[例7-6]某中美合资公司,将一辆富豪公司生产的富豪VOLVO牌240GLE型小轿车赠送给我国某儿童基金会,该车排量为2300毫升,经国家税务总局核定的最低计税价格为380000元。

计算应纳的车辆购置税税额。

[答疑编号1074070206]

『正确答案』

车辆购置税税额计算:

应纳税额=最低计税价格×税率=380000×10%=38000(元)

(三)获奖自用应税车辆应纳税额的计算

[例7-7]申某在某公司举办的有奖销售活动中,中奖一辆昌河CH6328型微型汽车,举办公司开具的销售发票金额为68700元。

申某申报纳税时,经主管税务机关审核,国家税务总局核定该车型的最低计税价格为73500元。

计算申某应缴纳的车辆购置税税额。

[答疑编号1074070207]

『正确答案』

车辆购置税税额计算:

应纳税额=最低计税价格×税率=73500×10%=7350(元)

(四)其他方式取得并自用应税车辆应纳税额的计算

[例7-8]东亚有限公司因经营不善,资不抵债而宣告破产,法院等有关部门在清理资产过程中,组织有关单位对其资产进行拍卖,其中,由某拍卖公司拍卖的一辆上海大众汽车有限公司生产的桑塔纳330K8LLOLTD2型小轿车,成交价95000元,拍卖公司按其成交价向竞买者开具发票并收取了价款。

该车为未上牌新车,国家税务总局核定同类型车辆的最低计税价格为130000元。

计算购买者申报纳税时应缴纳的车辆购置税税额。

[答疑编号1074070208]

『正确答案』

车辆购置税税额计算:

应纳税额=最低计税价格×税率=130000×10%=13000(元)

四、特殊情形自用应税车辆应纳税额的计算

(一)减税、免税条件消失车辆应纳税额的计算

[例7-9]某部队在更新武器装备过程中,将设有雷达装置的东风EQ5092TLD雷达车进行更换,该车使用年限为10年,已使用4年,属列入军队武器装备计划的免税车辆,部队更换车辆时将雷达装备拆除,并将其改制为后勤用车。

由于只改变车厢及某些部件,经审核,该车发动机、底盘、车身和电气设备四大组成部分的性能技术数据与东风EQ1092F·202型5吨汽车的性能数据相近。

东风EQ1092FF202型5吨汽车核定的最低计税价格为56000元。

计算改制的这辆汽车应纳的车辆购置税税额。

[答疑编号1074070209]

『正确答案』

车辆购置税税额计算:

应纳税额=同类型新车最低计税价格×[1-(已使用年限×10%)]×税率

=56000×[1-(4×10%)]×10%=3360(元)

(二)未按规定缴税车辆应补税额的计算

[例7-10]A市税务机关在与公安机关联合上路检查时拦截一辆挂异地临时牌照的奥迪AUDI100型小轿车,该车为德国大众公司生产,气缸容量为2200毫升。

经检查发现,该车系B市某单位的车辆,临时牌照已超过限定日期35天,车主没有提供购车发票和有关资料。

国家税务总局对这种进口轿车核定的最低计税价格为490000元。

计算应缴纳的车辆购置税税额。

---回到落籍地可能补税

[答疑编号1074070210]

『正确答案』

检查地税务机关补征车辆购置税计算:

应纳税额=最低计税价格×税率=490000×10%=49000(元)

【例题·单选题】某医院于2006年6月购置一辆救护车,支付含增值税价款150000元,该车使用年限为10年。

2008年6月该医院将该救护车改为9座小客车,同类型小客车最低计税价格为140000元。

该医院应纳车辆购置税( )元。

A.10256.41 B.11200

C.14000 D.9572.65

[答疑编号1074070211]

『正确答案』B

『答案解析』该医院应纳车辆购置税=140000×(1-2×10%)×10%=11200(元)。

【例题·单选题】甲企业从某拍卖公司通过拍卖购进两辆轿车,其中一辆是未上牌照的新车,不含税成交价60000元,国家税务总局核定同类型车辆的最低计税价格为120000元;另一辆是已使用6年的轿车,不含税成交价5000元。

甲企业应纳车辆购置税( )元。

A.6000 B.6500

C.12000 D.24000

[答疑编号1074070212]

『正确答案』C

『答案解析』

购买已经使用过的小汽车不缴纳车购税。

应纳车辆购置税=120000×10%=12000(元)

第七节 申报与缴纳

一、车辆购置税的纳税申报——使用环节一次性征收,一车一申报

二、车辆购置税的纳税环节

车辆购置税是对应税车辆的购置行为课征,征税环节选择在使用环节(最终消费环节)。

三、车辆购置税纳税地点

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管税务机关申报纳税。

车辆登记注册地是指车辆的上牌落籍地或落户地。

概括地讲;车辆购置税的纳税地点为应税车辆登记注册地(即上牌照落户地)或居住地。

四、车辆购置税纳税期限

纳税人购买自用的应税车辆,自购买之日起60日内申报纳税;进口自用的应税车辆,应当自进口之日起60日内申报纳税;自产、受赠、获奖和以其他方式取得并自用应税车辆的,应当在取得之日起60日内申报纳税。

五、车辆购置税的缴税管理

车辆购置税缴款方法的选择

1.自报核缴。

2.集中征收缴纳。

3.代征、代扣、代收。

七、车辆购置税的退税制度---质量原因退车,不让登记

【例题·单选题】依据车辆购置税的有关规定,下列说法中正确的是( )。

A.车辆购置税实行统一比例税率

B.车辆购置税的纳税地点是纳税人所在地

C.车辆购置税是对所有新购置车辆的使用行为征税

D.车辆购置税的征税环节为车辆的出厂环节

[答疑编号1074070213]

『正确答案』A

『答案解析』车辆购置税实行统一比例税率。

【例题·多选题】纳税人办理车辆购置税纳税申报时,除填写《车辆购置税纳税申报表》外,还应同时提供( )。

A.车主身份证明

B.车辆价格证明

C.保险缴纳证明

D.车辆合格证明

E.车主纳税证明

[答疑编号1074070214]

『正确答案』ABD

『答案解析』纳税人办理车辆购置税纳税申报时,除填写《车辆购置税纳税申报表》,同时提供车主身份证明、车辆价格证明和车辆合格证明。

本章内容总结

1.车辆购置税的应税行为;

2.车辆购置税的计税依据;

3.减免税优惠;

4.掌握计算;

5.熟悉其申报缴纳有关规定

升级会员

升级会员