64消费函数及其验证理论应用.docx

《64消费函数及其验证理论应用.docx》由会员分享,可在线阅读,更多相关《64消费函数及其验证理论应用.docx(6页珍藏版)》请在冰豆网上搜索。

64消费函数及其验证理论应用

6.4消费函数及其验证理论应用

关于我国农业居民消费行为的实证分析

关于农业居民的消费行为,许多人进行了分析研究。

有一种普遍的观点认为,由于农民完全没有社会保障,所以他们比城镇居民有更高的储蓄倾向,他们的消费行为应该服从生命周期消费理论假设。

但是实证结果表明,这种认识是没有根据的。

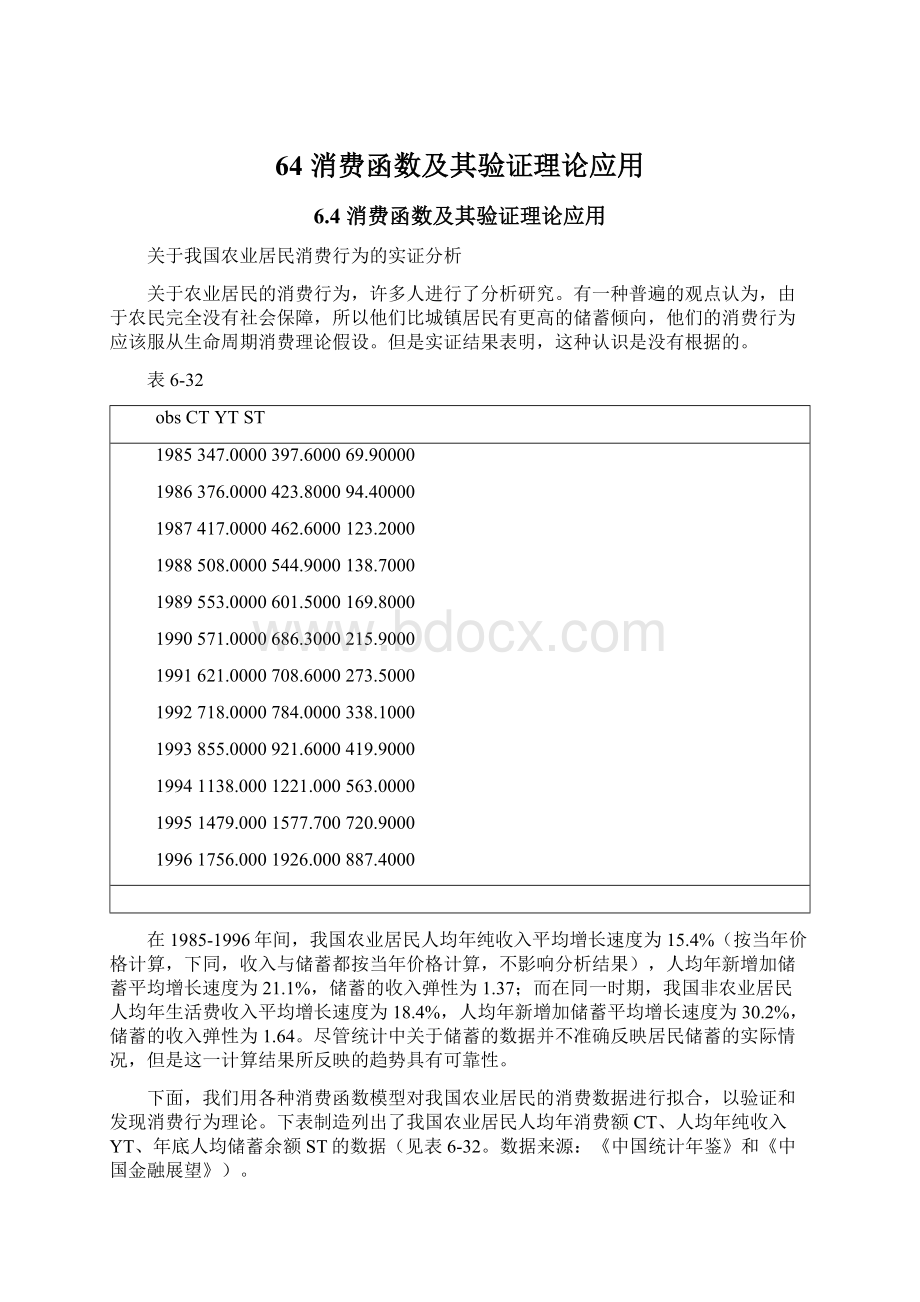

表6-32

obsCTYTST

1985347.0000397.600069.90000

1986376.0000423.800094.40000

1987417.0000462.6000123.2000

1988508.0000544.9000138.7000

1989553.0000601.5000169.8000

1990571.0000686.3000215.9000

1991621.0000708.6000273.5000

1992718.0000784.0000338.1000

1993855.0000921.6000419.9000

19941138.0001221.000563.0000

19951479.0001577.700720.9000

19961756.0001926.000887.4000

在1985-1996年间,我国农业居民人均年纯收入平均增长速度为15.4%(按当年价格计算,下同,收入与储蓄都按当年价格计算,不影响分析结果),人均年新增加储蓄平均增长速度为21.1%,储蓄的收入弹性为1.37;而在同一时期,我国非农业居民人均年生活费收入平均增长速度为18.4%,人均年新增加储蓄平均增长速度为30.2%,储蓄的收入弹性为1.64。

尽管统计中关于储蓄的数据并不准确反映居民储蓄的实际情况,但是这一计算结果所反映的趋势具有可靠性。

下面,我们用各种消费函数模型对我国农业居民的消费数据进行拟合,以验证和发现消费行为理论。

下表制造列出了我国农业居民人均年消费额CT、人均年纯收入YT、年底人均储蓄余额ST的数据(见表6-32。

数据来源:

《中国统计年鉴》和《中国金融展望》)。

6.4.1采用生命周期假设消费函数模型

以储蓄余额表示资产存量,利用OLS法估计得:

表4-33

LS//DependentVariableisCT

Date:

4-26-2002/Time:

10:

02

SMPLrange:

1985-1996

Numberofobservations:

12

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

C11.18190834.4159950.32490440.753

YT0.80043290.13239266.04590490.000

ST0.24806270.24196281.02521000.332

R-squared0.997945Meanofdependentvar778.2500

AdjustedR-squared0.997488S.D.ofdependentvar452.8418

S.E.ofregression22.69415Sumofsquaredresid4635.220

Durbin-Watsonstat1.566350F-statistic2185.417

Loglikelihood-52.76646

剔除不显著的常数项,得到如下模型:

表6-34

LS//DependentVariableisCT

Date:

4-26-2002/Time:

10:

03

SMPLrange:

1985-1996

Numberofobservations:

12

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

YT0.84125330.039836921.1174450.000

ST0.17599840.09227001.90742760.086

R-squared0.997921Meanofdependentvar778.2500

AdjustedR-squared0.997713S.D.ofdependentvar452.8418

S.E.ofregression21.65546Sumofsquaredresid4689.588

Durbin-Watsonstat1.592480F-statistic4800.065

Loglikelihood-52.83642

可见,该模型参数估计量经济意义合理,统计检验全部通过,不存在一阶自相关。

由于以时间序列为样本,一般不存在异方差。

但模型存在相当程度的共线性,YT与ST之间的判定系数为0.8851(见表6-35),所以,该模型的参数估计量是不可靠的。

表6-35

LS//DependentVariableisYT

Date:

4-26-2002/Time:

10:

05

SMPLrange:

1985-1996

Numberofobservations:

12

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

ST2.28580960.112748820.2734710.000

R-squared0.885117Meanofdependentvar854.6333

AdjustedR-squared0.885117S.D.ofdependentvar483.5672

S.E.ofregression163.9025Sumofsquaredresid295504.4

Durbin-Watsonstat0.087637Loglikelihood-77.69646

6.4.2采用“不可逆性”相对收入假设消费函数模型

剔除了不显著的常数项,得

表6-36

LS//DependentVariableisCT

Date:

4-26-2002/Time:

10:

16

SMPLrange:

1986-1996

Numberofobservations:

11

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

YT1.13332080.086058813.1691400.000

YT(-1)-0.26268490.1041846-2.52134060.033

R-squared0.998261Meanofdependentvar817.4545

AdjustedR-squared0.998068S.D.ofdependentvar453.0826

S.E.ofregression19.91758Sumofsquaredresid3570.391

Durbin-Watsonstat2.189559F-statistic5165.657

Loglikelihood-47.41227

模型的两个参数估计量的经济意义都不合理,原因是存在严重的多重共线性,YT与YT(-1)之间的判断系数为0.9772(见表6-37),所以,该模型不能应用。

表6-37

LS//DependentVariableisYT

Date:

4-26-2002/Time:

10:

19

SMPLrange:

1986-1996

Numberofobservations:

11

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

YT(-1)1.20771690.026500245.5738210.000

R-squared0.977151Meanofdependentvar896.1818

AdjustedR-squared0.977151S.D.ofdependentvar484.1840

S.E.ofregression73.18821Sumofsquaredresid53565.14

Durbin-Watsonstat0.726561Loglikelihood-62.30750

6.4.3采用绝对收入假设消费函数

利用OLS法估计模型,得:

表6-38

LS//DependentVariableisCT

Date:

4-26-2002/Time:

10:

21

SMPLrange:

1985-1996

Numberofobservations:

12

VARIABLECOEFFICIENTSTD.ERRORT-STAT.2-TAILSIG.

C-21.16175413.788746-1.53471200.156

YT0.93538570.014186265.9362340.000

R-squared0.997705Meanofdependentvar778.2500

AdjustedR-squared0.997476S.D.ofdependentvar452.8418

S.E.ofregression22.75201Sumofsquaredresid5176.540

Durbin-Watsonstat1.569476F-statistic4347.587

Loglikelihood-53.42918

可见,模型中反映变量间关系的结构参数估计量经济意义合理,统计检验全部通过,不存在一阶自相关,由于以时间序列为样本,一般不存在异方差。

关于常数项的经济意义和显著性,在建立模型时,可以适当放松检验标准。

6.4.4编辑批处理操作操作方法的稿文文件

表6-39

Editfile=D:

\TSP\XFHS

1:

loada:

filexf

2:

smpl8596

3:

ls(p)ctcytst

4:

ls(p)ctytst

5:

ls(p)ytst

6:

ls(p)ctcytyt(-1)

7:

ls(p)ytyt(-1)

8:

ls(p)ctytyt(-1)

9:

ls(p)ctcyt

10:

.x

输入RUNXFHS,按回车键,即可进行连续操作。

由于YT与前一个时期的消费CT(-1)之间存在严重的多重共线性,所以不以它们为解释变量建立模型。

从以上的估计与分析结果可以看到,绝对收入假设模型虽然仍存在一些缺陷,但具有一定的应用价值。

这就说明,绝对收入假设消费函数模型可以用来描述我国农业居民的消费行为。

目前,我国农民的消费仍然由收入决定,所以欲启动农村消费市场以拉动经济增长,必须研究如何提高农民的收入。

仅供个人用于学习、研究;不得用于商业用途。

Forpersonaluseonlyinstudyandresearch;notforcommercialuse.

NurfürdenpersönlichenfürStudien,Forschung,zukommerziellenZweckenverwendetwerden.

Pourl'étudeet

升级会员

升级会员