355湖南中小企发展与产业结构转型升级关系分析3.docx

《355湖南中小企发展与产业结构转型升级关系分析3.docx》由会员分享,可在线阅读,更多相关《355湖南中小企发展与产业结构转型升级关系分析3.docx(38页珍藏版)》请在冰豆网上搜索。

355湖南中小企发展与产业结构转型升级关系分析3

湖南中小企发展与产业结构转型升级关系分析(3)

第4章湖南省中小企业现状分析

在GVC分工下,湖南中小企业产业转型升级的现状本文主要从现有产业结构方面、产业集群方面以及湖南产业对外贸易情况来分别进行分析。

4.1湖南中小企业现状

湖南中小企业就像天上的星星一样,点多面广,散落在三湘大地,湖南统计信息网显示:

目前湖南五大产业除农业外,工业、建筑业、交通运输仓储邮电业、批零贸易餐饮业四大产业中,大型企业不到200家,中小企业占企业总数的99.9%以上。

2007年,湖南省中小企业产生的经济增加值5018.55亿元,比上年增加947.67亿元,是2000年的2.5倍。

2007年,全省中小企业产生的经济增加值增速创2000年以来的最高水平,达到18.4%,比全省GDP增速快3.9个百分点,比上年加快3.2个百分点。

其中,第二产业和第三产业增加值分别比上年增长22.5%和17.8%,同比加快4.6个和2.5个百分点。

同时,据相关资料测算,湖南非农经济产业从业人员数为1400多万人,湖南中小企业就业人员数占95%,吸纳了绝大部分劳动力的增量和存量转移,缓解了就业压力,可见中小企业在湖南省经济中占据着极其重要的地位,是湖南经济在中部崛起的主要载体。

改革开放以来,湖南省中小企业的发展取得了长足进展,不仅成为本地区市场化改革的重大突破口,也日益成为推动中部崛起的一支重要力量。

如2000年,湖南省工业中小企业占全部工业企业数的99.93%,职工人数占全部工业企业职工人数的86.45%,创造的工业总产值占全部工业总产值的95.91%,工业增加值占全部的77.14%,上交税金占全部的68.59%,资产总额占全部的63.59%。

中小企业在湖南省经济中占据着极其重要的地位,占据着本地区国民经济的“半壁江山”,是湖南经济在中部崛起的主要载体。

4.2湖南中小企业特点

1)点多面广总量大。

2002年,湖南省中小工业企业单位达44.02万家,占工业企业总数的99.96%;实现增加值1059.5亿元,占全省工业增加值的73.5%,占全省GDP的24.4%;吸纳的从业人员为521.29万人,占全部工业企业从业人数的89.2%;创造利税168.2亿元,为全省财政总收入的40%。

今上半年,规模以上中小工业企业总产值668.34亿元,产品销售收入为529.44亿元,利润总额为19.63亿元,分别增长29.9%、30.3%和91.2%,占全省规模工业总量的54.5%、46%和40.7%。

2)行业门类较齐全,以劳动密集型企业居多。

湖南省中小工业企业大多以传统行业和劳动密集型行业为主,其中非金属矿物制品业(18.7%)、食品制造业(13.3%)、工艺美术等其他制造业(11.0%)、非金属矿采选业(8.0%)、煤炭采选业(5.1%)、化学原料及制品业(4.5%)、木材加工及竹藤等制品业(4.1%)、普通机械制造业(3.8%)、金属制品业(3.4%)、有色金属矿采选业(3.1%)十大传统劳动密集型行业产值比重高达75%。

3)个体私营企业为主。

2002年,规模以上工业中的国有、集体、私营中小企业单位数分别占总户数的29.1%、21.2%和25%,增加值比重、资产比重分别为44.2%、9.9%和10.3%;三资企业的单位数、增加值和资产比重分别为4.9%、9.2%和9.4%,均不到一成。

规模以下集体经济、私营经济企业单位数分别占总户数的34.2%和54.6%,而三资企业的单位比重只有0.8%。

4.3湖南中小企业的发展优势

1)独特的区位优势是湖南中小企业发展的前提条件。

湖南是中部省份之一,处于中部腹地,北枕长江,南临粤港,东接沿海,又是西进门户,能够起到“承东接西、联结南北”的作用,湖南境内有岳阳长江城陵矶通江达海的码头,还有河运集装箱最大的湘江霞凝港码头;京广、湘黔、浙赣、湘桂、枝柳、石长等6条铁路干线,铁路网贯穿东西南北;高速公路通车里程已突破1000公里,联结11个市;国际、国内机场各有2个,湖南位于铁路、公路交通大动脉的交汇处,水运居中部第一,铁路居中部第三,公路里程列全国第五,中部第二,机场总数和开通航线在中部排第二,水、陆、空交通优势明显突出,逐渐成为东西部经济合作的重要桥梁与枢纽,区位优势十分明显。

著名的经济学家萧灼基就直言不讳的指出,湖南地处中国腹地,是两大经济地域的连接带,具有承东启西、贯通南北、辐射周边的重要中枢功能,这种优势是全方位的优势,与东部比,湖南许多潜力尚未发掘,具有后发优势,相对西部地区,湖南交通运输便利,整体环境较好。

2)资源优势是湖南中小企业发展的产业基础。

在资源上,湖南素有“鱼米之乡”、“有色金属之乡”、“非金属矿产之乡”等美誉,同时拥有着丰富且低成本的人力资源、土地资源。

湖南山青水秀,森林覆盖率达53.67%,居中部第一,是我国重要的林区和木材基地;水利、旅游和生态资源也具有特色;在世界已知160多种矿产中,已发现141种,储量全国前5位的有41种,多种有色金属和非金属储量居全国之首。

3)人文优势是湖南中小企业发展的支撑力量。

中部地区是中华民族的文化发源地,也是中国人口数量较多和素质较高的地区。

特别是湖南具有很强的人文优势,在高等教育产业领域,湖南普通高校数、在校大学生人数和研究生人数均列中部第二位,一直以来“,先忧后乐”的人文情怀让湖南人在前行的过程中,添了几分沉重,但“湖湘文化”所具有的博采众长、兼容并包的特点,在湖南科学技术和教育事业的发展中功不可没,湖南人才、科技教育资源方面的优势,为湖南中小企业发展的提供了强大的智力支持。

4.4湖南产业结构分析

随着工业化的深入推进,湖南的三次产业都到了不同程度的发展,产业结构也日趋合理,产值比由1980年的42.3:

40.2:

17.5转变为2008年的18.0:

44.2:

37.8,即第一产业逐年下降,28年间总共下降了24.3个百分点,而第三产业和第二产业呈稳步上升趋势。

从增加值的比重变化来看,湖南三次产业结构发生了三次标志性的变化。

即1998年第二产业比重首次超过第一产业,产业结构由“一、二、三”格局演变为“二、一、三”格局;1992年第三产业比重首次超过第一产业,产业结构由“二、一、三”格局演变为“二、三、一”,2001年第三产业结构首次超过了第二产业,产业结构演变为“三、二、一”,这个也与全国的产业发展趋势是一致的。

在十五期间,湖南的三次产业结构变化趋于平稳,基本上维持在“20:

40:

40”的比例。

就产业结构的层次上来说,现阶段湖南正向H·钱纳里提出的工业化后期推进①。

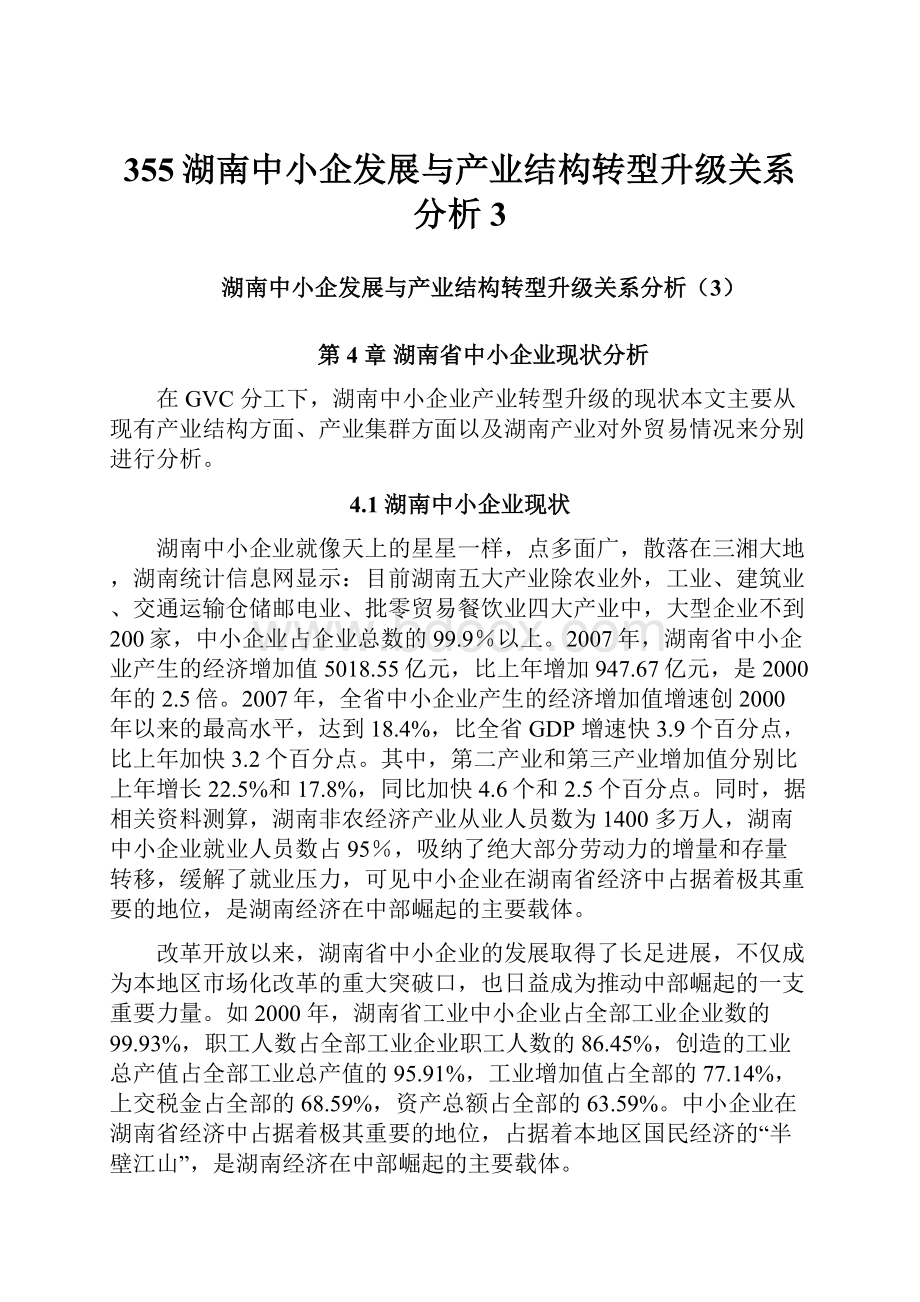

图4-1湖南各产业增加值(1995-2008)

注:

数据来源湖南统计年鉴1995-2008,经计算整理所得。

总体来看,湖南三次产业结构的变化符合产业的演进规律,第一产业比重逐渐降低,第二产业比重稳中有升,第三产业比重明显增加。

如图4-1。

如果仅从产业的绝对值角度来衡量湖南产业的情况,那么认为湖南产业日趋合理化,高度化的方向还是正确的。

但是,如果以产业的相对值来和全国的其他省份比,差距还是相当明显的。

如下图4-2。

图4-2湖南与中部各省产业相对值的比较(2008)

注:

数据来源于各省份统计年鉴2008

从图中可以看出湖南与中部各省份比较,第一产业比重在中部省份中最高的,而第二产业在中部省份中偏低,说明第二产业的发展还是不够,第三产业的比重在中部省份中还是比较高的,这还仅仅是与中部省份,要与东部沿海省份比更能明显的看出湖南的产业结构问题,即第一产业比重过高,而第二产业发展不够,而第三产业发展迅速,从如图4-1我们也能看到在01-05年间甚至出现第三产业发展速度超过第二产业成为主导产业,第三产业过早的取代了工业成为主导产业是产业结构“虚高度化”的表现(李勇辉,邓勇,2007)。

另外从产业的内部来看,也存在着很多方面的问题。

首先,湖南是个农业大省,第一产业占得比重大本无可厚非,但是农业产业内部的结构并不合理。

以2008年统计年鉴农业数据为例。

林业和渔业在第一产业中仅占6.4%和5.4%,明显偏小,而且没有形成什么支柱产业和主导产品;另一方面,农业产品的结构过于单一,具备优质农产品占的比重并不高,而且具有乡土地方特色的知名产品并不多。

另外,湖南是水稻产量最大的基地,但是2008年全省优质稻的播种面积不高,占全省播种面积的一半还不到,仅占40.8%,严重影响了湖南水稻等农产品的市场竞争力。

此外,尽管湖南农业资源丰富,但是产出效率并不高,70%的山地和10%的水面仅取得了5.6%和5.9%的农业产值,这与农业资源构成极不相称。

许多农业企业规模普遍不高,科技创新能力更是低,大多数农产品仅仅停留在初加工,缺乏农产品研发技术的开发和引进,导致许多湖南很多农产品企业只能贴牌生产,比如湖南口口香食品、嗑的香和东江鱼食品等都是由香港的企业提供农产品技术开发的支持,质量的监制,而湖南的企业仅提供生产,贴着香港的品牌①。

其次,虽然湖南的新型工业化使得第二产业获得了很快的发展,再次超过了第三产业的发展,但是第二产业发展相对于其他省和国家水平相对落后,主要原因在第二产业的内部结构不尽合理。

湖南工业生产的总规模在全国各省市中处于中间状态,发展相对落后。

与全国相比,湖南的工业产值比重低4.4个百分点。

在中部省份中,2008年湖南落后于中部其它各省。

就工业体系而言,湖南的发展层次并不高,大部分都是属于原材料和基础性产业,深加工的产业并不多。

另外,高新技术产业的比重已增长至9.8%,但是比重仍然不高。

总体而言,湖南的产业多为传统性产业和低附加值产业,而新兴产业和高技术产业的发展还不够。

2008年,湖南规模工业完成新产品产值为1212.60亿元,占规模工业总产值比重为34%,虽然比05年仅占10%有很大的改善,但湖南的重工业比重大,其产值08年占工业总产值的68%,但产品多为初级产品,技术含量和附加值都较低。

而且在资源消耗和环境污染方面,从单位GDP耗能、单位工业增加值耗能和单位GDP耗电方面,资源的消耗在逐渐降低,但是由于经济增长方式的原因仍然较高,而污染也在逐年降低,但是相对而言还是比较高①。

最后,第三产业发展发展层次不高,内部结构不合理。

虽然2008年湖南生产性服务业对经济的拉动已经加快,第三产业发展较快,但总体而言产业层次仍然偏低。

湖南作为全国消费大省,长沙素有全国消费都市,在第三产业中餐饮住宿、交通仓储、商品流通和劳动服务业的比重占到了一半以上,而这都是属于较低层次的,而金融信息服务业、文化教育、法律和科学技术等能强有力的拉动第三产业,甚至拉动整个湖南经济发展的较高层次产业比重仅为23%左右,还不足低层次产业比重的一半。

从产业平衡基准来看,湖南需要进一步调整第三产业内部结构使其趋于合理,同时也反映湖南的第二产业发展不够,即工业化不强,第三产业的发展缺乏第二产业的支持。

尤其对于现在全球化经济条件下,在GVC分工下发达国家开始实行服务外包,通过服务业的发展也可以大大的促进湖南经济的发展,承接发达国家服务外包,更好的融入GVC②。

总之,湖南现有产业结构呈现出不合理的地方,第一产业的比重过高,且第一产业内部结构不合理,第二产业发展仍不够,且高技术产业和新兴产业发展不够,第三产业虽发展较快,但是产业层次不高。

承接产业转移,融入GVC,虽然在很大程度上促进生产制造加工贸易的发展,促进第二产业的发展,也能带动第一产业的发展,促进产业结构的优化,但是湖南如果在产业结构落后的情况下,一味复制沿海的代工模式,将很难从根本上解决产业结构问题,甚至在一定程度上使得产业内部结构问题更严重。

4.5湖南产业集群实证分析

通过前面的理论分析可知,产业集群作为GVC分工下湖南产业转型升级的主要动力,并且产业集群成为了GVC延伸和区域产业发展的主要载体,所以很有必要分析湖南目前的产业集群现状。

本文通过以2008年和2009年统计年鉴采用区位商来对湖南产业集群进行实证分析。

(1)本文采用的产业集群指标

本文采用区位商来分析产业集群。

区位商,又称专门化率或地方专业化指数,是衡量某一个区域产业结构与全国平均水平的差异,反映一个地区的专业化水平,可用来衡量某产业在一个地区的规模聚集程度及其在高一层次区域中的聚集规模优势程度。

下面以工业某行业的产品销售收入区位商为例,其计算公式如下:

式中i表示第i个产业;j表示第j个地区;

表示第j个地区的第i个产业的产品销售收入;

表示地区j的全部工业产品销售收入,

是产业i的全国产品销售收入,

是全国工业产品销售收入;

表示第j个地方第i个产业的产品销售收入区位商系数。

如果将以上公式中的产品销售收入换成企业个数、从业人数等,也可以计算该产业内的从业人员区位商和企业数区位商。

其经济含义指的是一个给定区域中产业占有的份额与高一层次区域中该产业占有的份额之比。

LQ方法在识别产业集群是否存在时,是以LQ是否大于1为标准。

都大于等于1则说明存在产业集群[11]。

(2)数据来源

对湖南2007年和2008年的不同行业分析来对湖南的产业集群做实证分析,其数据来源于湖南和国家2008年和2009年统计年鉴的数据。

计算了2007年和2008年的湖南工业各行业的三类LQ系数,分别是LQ1(产品销售收入区位商)、LQ2(企业数区位商)和LQ3(从业人员区位商),见附录A。

(3)实证分析

经实证分析,可以得到以下结论。

首先,湖南存在着三类LQ系数都大于1的行业,分别为煤炭开采和洗选业、有色金属矿采选业、非金属矿采选业、农副食品加工业、食品制造业、烟草制品业、木材加工及木、竹、藤、棕、草制品业、造纸及纸制品业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、废弃资源废旧材料回收加工、电力、热力的生产和供应业、水的生产和供应业,这充分表明湖南以上行业已形成产业集群。

其次,根据LQ系数越大说明集群程度越明显。

通过以上图表,可以得出废弃资源废旧材料回收加工、水的生产和供应业、有色金属冶炼及压延加工业、化学原料及化学制品制造业、木材加工及木、竹、藤、棕、草制品业、有色金属矿采选业、煤炭开采和洗选业、烟草制品业、非金属制造业、食品制造业等LQ的系数都相对大些,说明在这些行业具备较明显的产业集群。

如图4-3。

图4-3产业集中度(2008)

注:

数据来源于上面实证分析数据,经整理绘制

另外,根据图表分析,在存在产业集群的行业中,可以看出造纸及纸制品业、化学原料及化学制品制造业、医药制造业、有色金属冶炼及压延加工业、水的生产和供应业等行业呈现较稳定的增长势头集群程度不断提高。

但是煤炭开采和洗选业、木材加工及木、竹、藤、棕、草制品业、非金属矿物制品业、废弃资源废旧材料回收加工都存在明显的下降趋势,集群程度在不断减弱。

行业中还存在着一些特殊的现象,如有色金属矿采选业、烟草制品业、电力、热力的生产和供应业市场占有率在下降(LQ1系数在逐渐下降),但是产业集中度和产业集聚度(LQ2和LQ3都在不断上升)却在不断提高。

主要是这些行业的市场经济效益好,吸纳了大量的企业和从业人员进入,导致竞争加剧,市场占有率下降。

最后,通过图表分析,可以得出湖南的产业集群大部分属于传统型产业集群,主要集中在传统制造业、资源开采等领域,主要在于湖南是资源丰富型省份。

而技术含量高和附加值高的只有医药制造业,而高新技术行业只有通信设备、计算机及其他电子设备制造业、仪器仪表等,其区位商都低于0.5,在全国没有什么竞争优势。

总之,湖南现在湖南的产业结构仍然是以劳动密集型为主,还没有向技术和资本密集型转化,与发达国家和沿海地区相比差距很大。

4.6湖南对外贸易现状分析

湖南作为内陆省份,对外贸易现状的分析主要用来分析现有贸易方式,将根据湖南进出口量及构成的变化、FDI在各产业比重和与中部各省份、沿海广东省的差异比较以及一般贸易和加工贸易的发展情况来说明。

从湖南进出口总量及FDI的情况来分析。

以2008年为例,湖南的进出口总量为125.66亿元,占全省GDP的比重为1.13%,与其它省份比较,如表4-1。

可以看出,湖南的GDP的总量在中部各省份中仅次于湖北和河南,但是进出口贸易总量却最低,而进出口比重仅高于河南,低于中部其它各省。

另外,通过图表可以看出中部各省与沿海差距相当大,充分说明湖南的外向度不高,而且也说明沿海省份如广东对外贸易对经济腾飞的促进作用。

表4-1中部各省与广东省的比较

省份

湖南

湖北

山西

江西

河南

安徽

广东

GDP

11156.64

11330.38

6938.73

6480.3

18407.78

8874.2

35696.46

进出口

125.66

205.67

143.9

137.49

175.28

204.4

6832.61

FDI

40.05

41.14

27.3

36.04

40.33

34.9

191.67

比重

1.13%

1.80%

2.10%

2.12%

0.95%

2.30%

19.10%

注:

数据来源于各省市2008年统计年鉴,GDP和进出口的单位都为亿元,比重为进出口占GDP的比重

从各省引进FDI的数量来看,湖南的FDI在中部各省中处于中等水平,仅次于湖北和河南,但是与沿海的差距还是很明显的。

而且从FDI在湖南省各产业内的分布来看,如图4-4。

可以看出,湖南FDI主要分布在第二和第三产业,而在第一产业的分布较小,最近几年都是保持在个位数。

FDI在第一产业的投资主要集中在种植业,而在第一产业中林业和渔业较少;而在第二产业中占了很大比重,主要集中在工业,尤其是制造业,几年都保持在较高的比例;而在第三产业中主要集中在房地产和社会服务业,FDI在各产业间的分布出现明显的结构化倾斜,不利于三大产业的协调发展。

由于FDI在产业内部的分布差异,尤其第二产业占了极大比重,并且FDI主要集中在制造业,可以初步看出湖南已出现凭借其自然资源、劳动力资源和土地资源等优势加入GVC,为发达国家跨国企业从事生产制造环节。

为了进一步分析湖南对外贸易方式中是否已出现东部沿海代工模式,以下从进出口构成和FDI的发展情况来进行分析。

图4-42006-2008年湖南FDI在各产业间的分布(单位:

%)

注:

数据来源于湖南省2007、2008和2009年统计年鉴,经计算整理所得。

从进出口贸易构成上看,本文以2008年湖南进出口贸易构成看,如表4-2。

可以看出,在对外贸易中,初级加工、技术含量不高的出口占了出口的绝大部分,从出口构成中,大部分都是机电产品的出口,技术含量不高,而且机电产品的出口增长速度很快,出口增长率要大于进口增长率,进口技术含量高的设备产品,出口加工程度和技术含量不高的产品。

高技术产品虽然增长速度比较快,但是由于缺乏技术和资金,高新技术产品的出口基础仍然很薄弱,高技术产品的进出口与机电产品的进出口差距太大。

如与中部其它各省进出口的构成比,湖南高技术产品的进出口也存在着差距,与沿海比差距更大。

应大力促进湖南高技术产品的研发和生产,优化产品进出口结构。

表4-2湖南进出口贸易构成情况(2008)

指标

绝对数

比上年增长%

出口额

84.10

29.1

其中:

一般贸易

75.55

27.5

加工贸易

8.21

49.5

其中:

机电产品

25.36

50.0

高技术产品

2.8

29.1

进口额

41.56

31.1

其中:

一般贸易

36.82

30.3

加工贸易

3.16

19.6

其中:

机电产品

16.66

27.2

高新技术产品

2.75

21.7

从湖南FDI和加工贸易的发展情况来分析。

加工贸易就是本文所指的以国际代工形式为跨国企业从事生产制造环节,被锁定在低附加值的贸易。

本文以2001-2009年湖南统计年鉴对外贸易数据来分析FDI和加工贸易发展的情况。

如图4-5。

图4-5湖南FDI和加工贸易发展情况(2000-2008)

注:

数据来源于2006-2009年统计年鉴,进出口额单位为亿元。

从图表中,可以看出湖南FDI的数量和加工贸易整体上表现出明显的增长趋势,说明湖南已开始以代工形式加入GVC,开始走着中国沿海地区的发展模式。

通过对湖南对外贸易现状的分析,可以看出湖南对外贸易发展不够,外向度不高,出口产品多为资源性初级产品,加工层次和技术含量不高,FDI在各产业间的分布出现明显的结构化倾斜,FDI数量和加工贸易的增势趋势表明湖南已出现以代工形式为跨国企业从事生产制造的加工贸易,走着中国东部沿海的老路,湖南现有对外贸易方式呈现不合理的发展。

4.7湖南中小企业发展的动力

在当前湖南现有产业结构不合理,产业集群度不高和现有贸易方式不合理的下,湖南融入GVC实现产业转型升级的动力主要为要素驱动和政策驱动。

4.7.1要素驱动

要素包括土地、自然资源和劳动力资源等,湖南拥有丰富的要素优势,一方面对沿海的产业转移形成极大地吸引力,另外一方面也能迅速的驱动湖南嵌入GVC分工。

首先介绍下湖南的区位优势,没有好的区位优势,要素优势很难转化为成本优势形成驱动力。

湖南是我国中部偏南的一个大省,位于我国南方的中枢位置,南部毗邻华南经济圈,形成泛三角洲地区,北接长江产业带,具有极好的区位优势,承接沿海地区的产业转移。

湖南面积21.18万平方公里,占全国土地面积的2.2%,居全国12位,2007年末有6805.70万人口,设市城市29个。

土地的价格相对于沿海来说低廉的多,从而使得成本降低。

另外,湖南自然资源丰富,素有“有色金属之乡”的美誉,多种有色金属和非金属储量资源丰富,在世界已经探测得160多种矿产中,湖南已发现141种,其中钨、普通萤石、海泡石、石粘土、隐晶质石墨居全国第1位,钻、钒、锑和重晶石居全国第2位,其中钨、秘、锑的保有储量在全国和全球均有优势,分别占世界总储量34.81%、37.18%和9.34%。

煤炭资源也比较丰富,在南方煤储量比较大。

另一方面,湖南是农业大省,有耕地面积378.94万公顷,占全国耕地面积的2.1%,水稻和苎麻产量居全国第1位,生猪产量居全国第2位。

最后,湖南拥有丰富的劳动力资源,根据2000年人口普查年龄资料测算,全省劳动力资源供给量(16岁及以上的劳动年龄人口)从2003年开始每年都超过5000万人,并且呈逐年增加的趋势。

相对而言劳动力价格比较便宜,湖南每年增加适龄劳动力人口50多万人,农村剩余劳动力达到609.6万人。

2008年金融危机的发生,湖南已经陆陆续续有返乡农民工,随着沿海产业转移,大部分劳动密集型产业将转移到湖南,到时将有更多的劳动力资源聚集湖南。

总之,由于湖南极好的区位优势和要素优势,使得湖南营商综合成本比沿海地区低三分之一左右,从而在要素驱动下迅速嵌入GVC,形成成本优势。

湖南拥有丰富的要素禀赋虽然能快速融入GVC分工,但是缺乏技术、资本等高级要素,只能凭借低级要素获得地附加值环节。

4.7.2政策驱动

在当前的国际和国内形势下,湖南在GVC分工下拥有了比较好的政策环境。

从国际形势来看,发达国家在全球范围内寻求资源最优配置,湖南作为内陆省份,拥有极好的区位优势和要素优势,湖南推行积极的引入外资政策

升级会员

升级会员