苏泊尔股权激励计划.docx

《苏泊尔股权激励计划.docx》由会员分享,可在线阅读,更多相关《苏泊尔股权激励计划.docx(14页珍藏版)》请在冰豆网上搜索。

苏泊尔股权激励计划

第一次股票期权激励计划

2006年7月14日公司第二次临时股东大会审议通过了中国证监会审核无异议的《浙江苏泊尔股份有限公司股票期权激励计划》的议案,公满一年后,满

足行权条件的激励对象可以在可行权日行权。

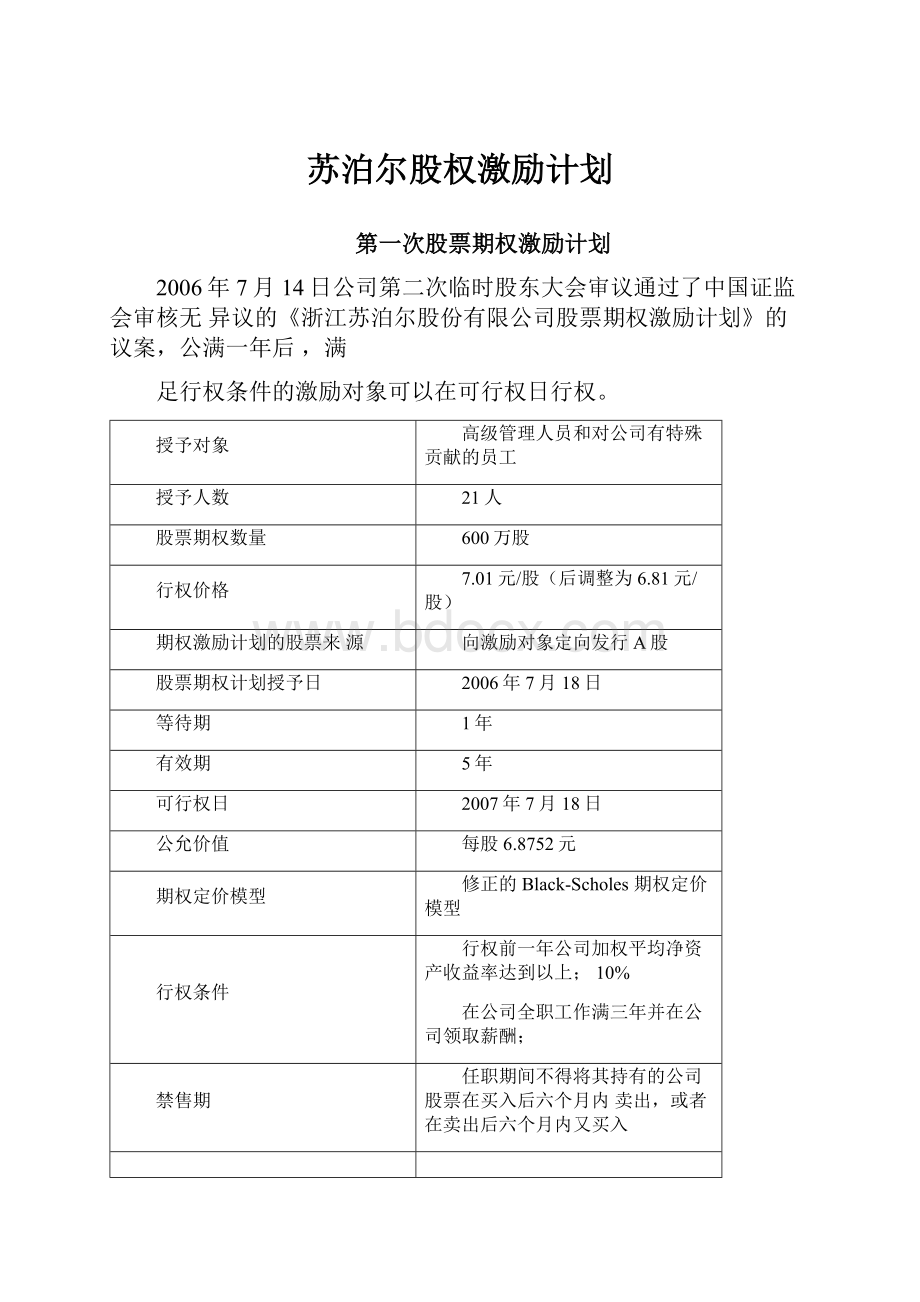

授予对象

高级管理人员和对公司有特殊贡献的员工

授予人数

21人

股票期权数量

600万股

行权价格

7.01元/股(后调整为6.81元/股)

期权激励计划的股票来源

向激励对象定向发行A股

股票期权计划授予日

2006年7月18日

等待期

1年

有效期

5年

可行权日

2007年7月18日

公允价值

每股6.8752元

期权定价模型

修正的Black-Scholes期权定价模型

行权条件

行权前一年公司加权平均净资产收益率达到以上;10%

在公司全职工作满三年并在公司领取薪酬;

禁售期

任职期间不得将其持有的公司股票在买入后六个月内卖出,或者在卖出后六个月内又买入

2006年未做账务处理

2007年度账务处理:

(1)由于2006年度发生的股份支付费用未确认,本报告期追溯调整股份支付费用4,125,120.00元(6.8752*6000000*10%),此变更将调增母公司期初资本公积4,125,120.00元,同时调减母公司期初未分配利润4,125,120.00元,但不影响本报告期当期利润。

借:

留存收益4,125,120.00

4,125,120.00贷:

资本公积-其他资本公积

(2)计提了本期股份支付(股票期权)费用1237.536(6.8752*6000000*30%)万元,此变更减少公司当期利润并增加当期资本公积12,375,360元,但不影响归属于母公司的所有者权益金额。

借:

管理费用12,375,360.00

12,375,360.00贷:

资本公积-其他资本公积

经考核,21名股权激励人员2006年度考核全部合格,符合公司《股权激励计划》的规定和要求,2007年第一次股票期权授予均达到和满足行权条件。

激励对象尚未行权。

2008年度账务处理:

2007年4月18日,根据规定调整价格为6.81元/股2008年3月20日,根据规定调整股票期权数量为1200万股,行权价格为3.41元/股。

期权总价值不变。

期权数量

期权价格

调整前

600万

6.81元/股

调整后

1200万

3.41元/股

2008年5月12日,公司将《公司股票期权激励计划》授权的1200万份股票期权予以全部统一行权。

本期行权股票的上市时间为2008年5月14日。

(1)发行股票1200万股(募集资金=3.41*1200万)

借:

银行存款40920000

12000000贷:

股本

资本公积28920000-股本溢价

⑵确认当期股份支付费用(期权公允价值*60%

借:

管理费用24,750,720.00

24,750,720.00贷:

资本公积-其他资本公积

(3)股票期权行权完成

借:

资本公积-其他资本公积41,251,200.00

41,251,200.00贷:

资本公积-股本溢价

激励计划期权支付费用摊余情况

2016年

2017年

年2018

期权公允价值

摊销比例

10%

30%

40%

100%

年摊销额

4,125,120

12,375,360

24,750,720

41,251,200

第二次股票期权激励计划

公司2012年第一次临时股东大会于2012年6月29日审议通过了《股票期权及限制性股票激励计划(草案修改稿)》。

本激励计划包括股票期权激励计划和限制性股票激励计划两部分。

股权计划

激励对象

董事、高级管理人员以及相关员工

人数

73人

首次授予日

2012年7月20日

等待期

12个月

有效期

五年

禁售期

不得将其持有的股票在头入后六个月内卖出,或者在卖出后六个月内又买入

行权条件

计划有效期内入职六个月(含)以上并已与公司签署三年

(含)以上劳动合同;2012年至2015年,公司每个考核年度的净资产收益率不低于13%

股权数量及价格

股票期权

限制性股票

合计

计划总数量

825万股

万股275

r1100万股

首次授予数量

727.584万股

万股264

1009.536万股

注销离职人员期权

万股17.952

预留数量「

79.464万股

11万股

:

90.464万股

行权价格

/元股14.15

0元

股票来源

发行新股

二级市场回购

股权成本

股票期权成本

12905257.64

限制性股票成本

13837825.37

总成本(换取的职工服务总额)

26,743,083.01

股权定价模型

修正的Black-Scholes期权定价模型

可行权日:

股票期权自授予日或解锁期起满12个月后,激励对象可在随后的48个月

内分4期行权。

各期行权时间安排及累计可行权数量如下表所示:

行权时问

甥计可疔权散昂古販授期权数量比列

禺牛15权期

自祚次授予日口个月后的首个交島日起至百次揺卩门杞前令冃内杓蜃启命住岗口当仃止

10°£

裁二牛行楓期

自予日为个二后的宦偉势日起至苜次

授千口也石。

个片内的駁「•个总曲仃弋一1止

iO°i

饵三个行权期

Hh火投卩日骐个訂舀的冃卜交轴E起金冃弋授的用JG个交站口肖日止

询网个厅W潮

口肯次孩FU4®F訂后的首个交助匕起伞胃氓

授P日郵叶月内的啟启一个交斟日当日止

】»0%

预留部分的股票期权自相应的授予日起满12个月后,激励对象可在随后

的36个月内分3期行权,各期行权时间安排及可行权数量如下表所示:

行权时阿

可行权戴童占菽授期权蠡量比例

第-牛仃权期

□授y口12个刀总的i-i赴至授了口起

24+月內的最JS-个史島日自日止

20%

第二个行权期

自按予111241^月后的甘个交葛门起空授予日起

沁

珀牛月内的最后「个交晶日当日止

第三牛行权期

f1控fI日輛牛月拆的首-tiSFl®至授T3&鈕个月内的绘后-个变易日当II止

60加

2012年会计处理:

1.为了实施限制性股票激励计划,回购275万股股票(2012年7.10至

7.16)

借:

库存股34,671,462.89

34,671,462.89贷:

银行存款

2.首次授予限制性股票264万股,将已授予限制性股票对应的库存股成本转入资本公积-股本溢价

借:

资本公积一股本溢价33284604.37

33284604.37贷:

库存股

3.确认本年度股权支付费用

借:

管理费用3799601.19

贷:

资本公积-其他资本公积3428123.58

371,477.61少数股东权益

4.2012年因离职而失效的权益工具总额633,600股,其中,股票期权

401,280股,限制性股票232,320股;

截止2012年底,公司股权数量如下:

股票期权

限制性股票

实际授予数量(股)

万727.584

264万

因离职而失效的股权数量(股)

万股40.128

23.232万股

剩余有效股权数量(股)

687.456万股

240.768万股

预留股权(股)

79.464万股

万股11

2013年度会计处理:

1.2013年3月28,因行权解锁条件不足及被激励对象离职,公司决定作废股票期权共计1,088,736份,并以0元回购注销限制性股票共计473,088股。

股票期权

限制性股票

2012年失效股权数量

40.128万股

23.232万股

10刑行权股权2012年第一期

68.7456万股

24.0768万股

作废股权数量合计

108.8736万股

47.3088万股

借:

股本473088

贷:

资本公积-其他资本公积473088

2.2013年7月15日,因无潜在激励对象,公司决定取消预留的股票期权共计794,640份,并以0元回购注销预留的限制性股票共计110,000股。

借:

股本110000

1276858.52资本公积-股本溢价

贷:

库存股1386858.52

3.根据公司管理层预测,激励计划在有效期内相关业绩情况均无法达到考核指标的规定,因此本期冲回上年确认的股份支付费用共计3,799,601.19元,并对剩余有效期内股份支付费用终止确认。

借:

资本公积-其他资本公积3428123.58

少数股东权益371477.61

3799601.19贷:

管理费用

4.公允价值确定方法

授予日权益工具公允价值的确定方法

按照修正的Black-Scholes期权定价模型计算确定。

对可行权权益工具数量的最佳估计的确定方法

公司根据在职激励对象对应的权益工具、2013年度公司业绩以及对未来年度公司业绩的预测进行确定

截止2013年年底,公司股权激励计划中的股权数量如下:

股票期权

限制性股票

剩余有效股权数量

618.7104万股

216.6912万股

2014年度账务处理:

1.2014年3月,由于未达到设定的业绩指标,公司决定对第二个行权期20%勺

股票期权及限制性股票予以作废及回购注销;同时,由于部分员工离职,将注销其剩余股权。

已完成注销工作。

作废股票期权

1,581,888

元回购注销限制性股票0

540,672

540672借:

股本

贷:

资本公积540672-股本溢价

2.2014年8月,由于部分员工离职,拟对其剩余股票期权及限制性股票作废注销。

暂未完成回购注销工作

拟作废股票期权

221760份

拟回购注销限制性股票

36960股

第三次限制性股票激励计划

2013年10月28日经2013年第二次临时股东大会表决通过《公司限制性股票激励计划(草案修改稿)》;于2013年12月13日审议通过了《关于调整限制性股票数量的议案》;经多次调整后,最终确定了本次限制性股票激励计划的数量和人数。

激励对象

董事、中咼级管理人员及核心业务人员

激励人数

111人(计划期内三年以上合同)

股票来源

二级市场回购

限制性股票数量

5720205股

首次授予数量

5540000股

预留数量

180205股

授予价格

0元

首次授予日

2013年12月16日

解锁期

12个月

有效期(自授予日起)

5年

禁售期

不得将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入

解锁条件

2013到2016年度的净资产收益率不低于13%

授予日公允价值确定方法

修正的Black-Scholes期权定价模型

授予日公允价值

42,341,309.55元

解锁日:

自解锁日起,在满足本计划规定的解锁条件的情况下,激励对象可在随后的48个月内分4期解锁,各期解锁时间安排及可解锁数量如下表所示:

和时Ml

可联施■占募厦限«9性

弟一次孵球

ri授予h起12个月拆的肯个交易日起至控卩日猊:

M个川内前虽后一丰宜必日鬥日止

i(m

第二抉胖竄

门授予日起加个月后的首个銮島日起至控f旧起丸个月内的益石一个交易日当日止

20%

II授予日起3&个月后的育『交易日起至接予目起48个月内冏最府一牛交昜日为日止

i'112'fn起利个月厉杓首令亡易r起至提fH起耐个月内陆金后一令鱼易日当H止

预留部分的限制性股票自相应的授予日起满12个月后,在满足本计划规定的

解锁条件的情况下,激励对象可在随后的36个月内分3期解锁,各期解锁时

间安排及可解锁数量如下表所示:

Mt彌

可解價数量占豹CPS1M性

那一出解锁

自授子日起12个月購的首个喪易日起至授mfe24个fi内的屋后令空易日肖r止

第二次譯封i

n援于R起24个月后的首个它易H起至1#片日起36个月内的虽后一个兗易日当[J止

20%

第二次耕领

"授予nfesMi厉的曽牛空易日起至揑FH起烈个耳内的蝸毎一今交駅日門HIk

2013年会计处理:

1.为实施本次激励计划,回购本公司股票5720205股(2013.11.6至

2013.12.5)

借:

库存股86628143.69

86628143.69贷:

银行存款

2.首次授予限制性股票554万股

借:

资本公积-股本溢价83899076.35

83899076.35贷:

库存股

3.确认本期股份支付费用(42,341,309.55*1/30)

借:

管理费用1411377.00

贷:

资本公积-其他资本公积1253383.64

少数股东权益157993.36

2014年度账务处理:

1.2014年3月,第一个解锁期10%的限制性股票已达成设定的业绩指标,根据规定予以解锁,解锁数量为554000股,解锁日即上市流通日为2015年1月5日。

2.预留部分授予条件已经具备,授予180,205股预留限制性股票。

授予股份上市日期为2014年10月13日。

借:

资本公积-股本溢价2729067.34贷:

库存股2729067.34

3.2014年8月,由于员工离职,公司拟对尚未达成解锁条件的限制性股票回购注销,数量180,000股,暂未完成回购注销工作。

4.期末股权激励计划限制性股票公允价值:

42,641,075.97

确认股份支付费用

借:

管理费用16,417,873.00

14,780,844.78贷:

资本公积-其他资本公积

少数股东权益1,637,028.22

备注:

1.实施、修改、终止股份支付计划的相关会计处理

1)以权益结算的股份支付授予后立即可行权的换取职工服务的以权益结算的股份支付,在授予日按照权

益工具的公允价值计入相关成本或费用,相应调整资本公积。

完成等待期内的

服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用,相应调整资本公积。

换取其他方服务的权益结算的股份支付,如果其他方服务的公允价值能够可靠计量的,按照其他方服务在取得日的公允价值计量;如果其他方服务的公允价值不能可靠计量,但权益工具的公允价值能够可靠计量的,按照权益工具在服务取得日的公允价值计量,计入相关成本或费用,相应增加所有者权益。

2)以现金结算的股份支付

授予后立即可行权的换取职工服务的以现金结算的股份支付,在授予日按公司承担负债的公允价值计入相关成本或费用,相应增加负债。

完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以现金结算的股份支付,在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按公司承担负债的公允价值,将当期取得的服务计入相关成本或费用和相应的负债。

3)修改、终止股份支付计划

如果修改增加了所授予的权益工具的公允价值,公司按照权益工具公允价值的增加相应地确认取得服务的增加;如果修改增加了所授予的权益工具的数量,公司将增加的权益工具的公允价值相应地确认为取得服务的增加;如果公司按照有利于职工的方式修改可行权条件,公司在处理可行权条件时,考虑修改后的可行权条件。

如果修改减少了授予的权益工具的公允价值,公司继续以权益工具在授予日的公允价值为基础,确认取得服务的金额,而不考虑权益工具公允价值的减少;如果修改减少了授予的权益工具的数量,公司将减少部分作为已授予的权益工具的取消来进行处理;如果以不利于职工的方式修改了可行权条件,在处理可行权条件时,不考虑修改后的可行权条件。

如果公司在等待期内取消了所授予的权益工具或结算了所授予的权益工具(因未满足可行权条件而被取消的除外),则将取消或结算作为加速可行权处理,立即确认原本在剩余等待期内确认的金额。

2.回购本公司股份

因减少注册资本或奖励职工等原因收购本公司股份的,按实际支付的金额作为

库存股处理,同时进行备查登记。

如果将回购的股份注销,则将按注销股票面

值和注销股数计算的股票面值总额与实际回购所支付的金额之间的差额冲减资本公积,资本公积不足冲减的,冲减留存收益;如果将回购的股份奖励给本公司职工属于以权益结算的股份支付,于职工行权购买本公司股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,同时,按照其差额调整资本公积(股本溢价)。

升级会员

升级会员