我国有色金属行业产业链分析报告.docx

《我国有色金属行业产业链分析报告.docx》由会员分享,可在线阅读,更多相关《我国有色金属行业产业链分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

我国有色金属行业产业链分析报告

我国有色金属行业产业链分析报告

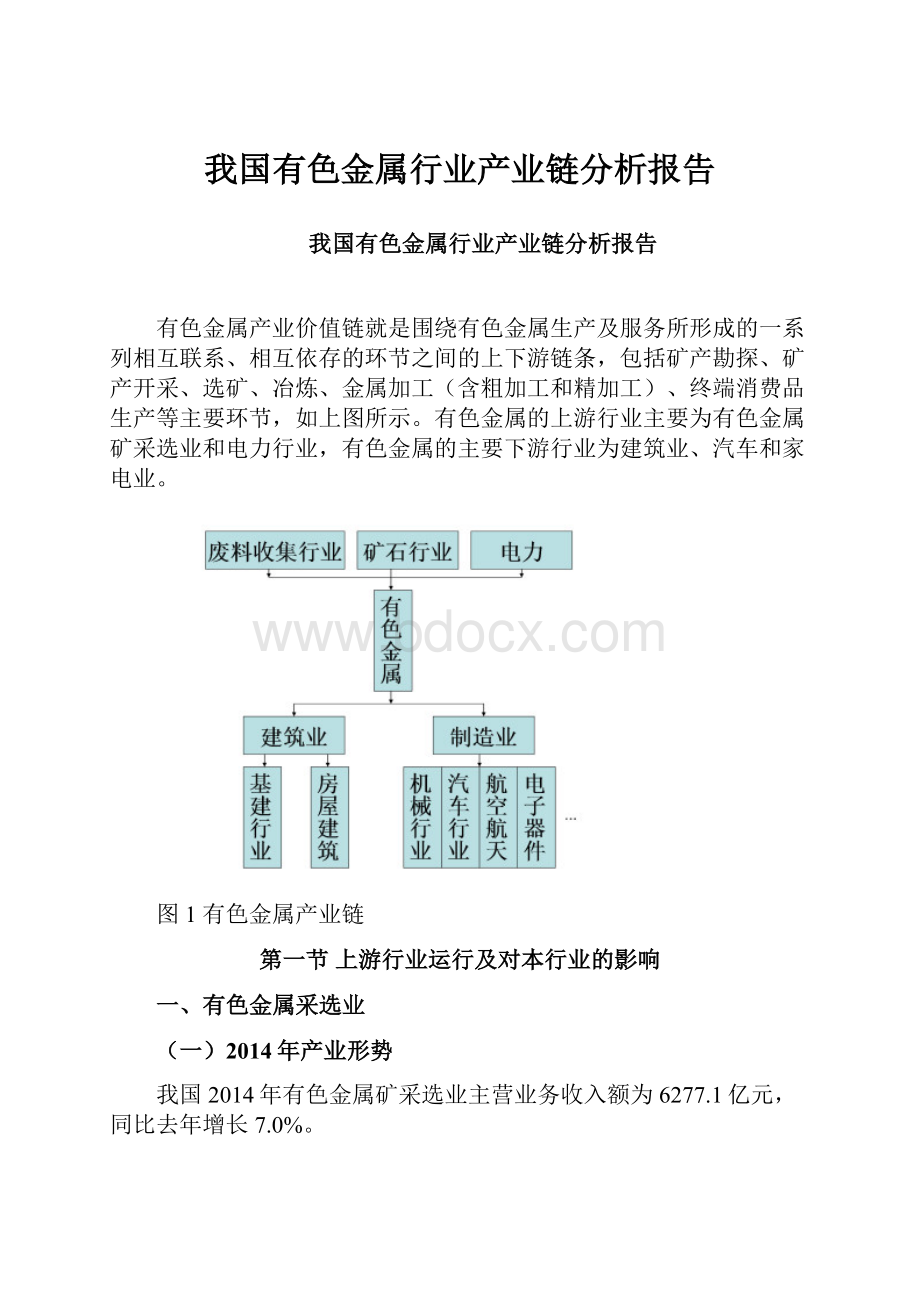

有色金属产业价值链就是围绕有色金属生产及服务所形成的一系列相互联系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费品生产等主要环节,如上图所示。

有色金属的上游行业主要为有色金属矿采选业和电力行业,有色金属的主要下游行业为建筑业、汽车和家电业。

图1有色金属产业链

第一节上游行业运行及对本行业的影响

一、有色金属采选业

(一)2014年产业形势

我国2014年有色金属矿采选业主营业务收入额为6277.1亿元,同比去年增长7.0%。

2010年至2014年,我国有色金属矿采选业主营业务收入额增长趋势,分别为3381.06亿元,5022.74亿元,5756.91亿元,6158.86亿元和6277.10亿元。

其中2011年相比前一年有大幅度的增长,其增长率高达48.6%。

我国有色金属矿采选业利润总额在2011年达到近年来的高峰,为775.48亿元,相比2010年增长72.8%。

之后三年连续下降,2012年至2014年分别为764.39亿元,627.97亿元和563.38亿元。

这也反映了全球经济不景气的背景下,有色金属行业确实难以背离市场规律。

(二)2015年发展预测

自2011年年终以来,随着财政货币政策刺激力度减少,矿业市场金融炒作日渐褪色,矿产品市场正在回归供需影响价格的基本面。

在全球经济不景气的大背景之下,预计2015年有色金属矿采选业主营业务收入难以有大的增长或者大的下降。

2011年我国有色金属矿采选业毛利率相比2010年小幅度增长了2.1%左右,其后三年毛利率一直在下降。

纵观全球经济局势,中国经济增速放缓,其他新兴经济体发展经济增速同样出现了回落,全球矿业仍处于深度调整阶段。

预计2015年有色金属矿采选业的毛利率在不出重大利好的情况下难以有所回升。

二、电力行业

(一)2014年产业形势

2014年,全国电力消费增速放缓,全社会用电量55233亿千瓦时,同比增长3.8%,比上年回落3.8个百分点;全口径发电量55459亿千瓦时,同比增长3.6%,比上年回落4.1个百分点。

截至2014年底,全国发电装机容量13.60亿千瓦,比上年增长8.7%。

全年发电设备平均利用小时数为4286小时,同比下降235小时;受电力消费增速放缓和水电发电量快速增长等因素影响,全年火电设备平均利用小时数同比下降314小时,为4706小时。

1.电力消费

2014年,全国全社会用电量55233亿千瓦时,同比增长3.8%。

其中,第一产业用电量994亿千瓦时,同比下降0.2%;第二产业40650亿千瓦时,同比增长3.7%;第三产业6660亿千瓦时,同比增长6.4%;城乡居民生活6928亿千瓦时,同比增长2.2%。

工业用电量39930亿千瓦时,同比增长3.7%,其中,轻、重工业用电量分别为6658亿千瓦时和33272亿千瓦时,分别比上年增长4.2%和3.6%。

2.电力生产

2014年,全国全口径发电量55459亿千瓦时,比上年增长3.6%。

分类型看,水电发电量10661亿千瓦时,同比增长19.7%,占全国发电量的19.2%,比上年提高2.6个百分点;火电发电量41731亿千瓦时,同比下降0.7%,占全国发电量的75.2%,比上年降低3.3个百分点;核电、并网风电和并网太阳能发电量分别为1262亿千瓦时、1563亿千瓦时和231亿千瓦时,同比分别增长13.2%、12.2%和171%,占全国发电量的比重分别比上年提高0.2个、0.2个和0.3个百分点。

2014年,全国6000千瓦及以上电厂发电设备平均利用小时数4286小时,同比降低235小时。

其中,水电设备平均利用小时3653小时,同比增加293小时;火电设备平均利用小时4706小时,同比降低314小时;核电7489小时,同比降低385小时;风电1905小时,同比降低120小时。

3.电源建设

截至2014年底,全国发电装机容量136019万千瓦,同比增长8.7%;其中,水电30183万千瓦(含抽水蓄能2183万千瓦),占全部装机容量的22.2%;火电91569万千瓦(含煤电82524万千瓦、气电5567万千瓦),占全部装机容量的67.4%,比上年降低1.7个百分点;核电1988万千瓦,并网风电9581万千瓦,并网太阳能发电2652万千瓦。

2014年,全国基建新增发电设备容量10350万千瓦,其中,水电新增2185万千瓦,火电新增4729万千瓦,核电新增547万千瓦,并网风电新增2072万千瓦,并网太阳能发电新增817万千瓦。

4.电网建设

截至2014年底,全国电网220千伏及以上输电线路回路长度、公用变电设备容量分别为57.20万千米、30.27亿千伏安,分别同比增长5.2%和8.8%。

2014年,全国基建新增220千伏及以上输电线路长度和变电设备容量分别为3.61万千米和2.24亿千伏安,分别同比少投产2842千米和多投产2563万千伏安。

6.电力投资

2014年,全国主要电力企业电力工程建设完成投资7764亿元,同比增长0.5%。

电源工程建设完成投资3646亿元,同比下降5.8%,其中,水电、火电、核电、风电分别完成投资960亿元,952亿元,569亿元,993亿元;电网工程建设完成投资4118亿元,同比增长6.8%。

7.节能减排

2014年,全国6000千瓦及以上电厂供电标准煤耗318克/千瓦时,同比降低3克/千瓦时;全国电网输电线路损失率6.34%,同比降低0.4个百分点。

8.电量交换

2014年,全国完成跨区送电量2741亿千瓦时、同比增长13.1%;全国跨省送出电量8420亿千瓦时、同比增长10.8%。

(二)2015年发展趋势

结合2015年我国GDP增长7.0%来看,全社会用电增幅将很难超过2014年。

2013年我国GDP增长7.4%,全社会用电量增长3.8%。

而有色金属行业在2015年较2014年将有所上升,用电量将进一步增加。

三、上游行业对本行业的影响

有色金属矿采选业与电力行业的价格直接影响有色金属产业的成本。

同时,有色金属产品产量继续上升,价格或将持续走低,整体来看,有色金属行业上游价格压力较大。

第二节下游行业运行及对本行业的影响

一、房地产行业

(一)2014年产业形势

2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%。

住宅投资占房地产开发投资的比重为67.7%。

数据来源:

国家统计局

图22013年-2014年累计全国房地产开发投资同比增长率变动趋势

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%。

数据来源:

国家统计局

图32013年-2014年全国房地产开发企业土地购置面积增速

2014年,商品房销售面积120649万平方米,比上年下降7.6%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

数据来源:

国家统计局

图42013年-2014年累计全国商品房销售面积及销售额增速

2014年,东部地区商品房销售面积54756万平方米,比上年下降13.7%;销售额43607亿元,下降11.6%,降幅收窄2.1个百分点。

中部地区商品房销售面积33824万平方米,下降3.9%,降幅收窄0.4个百分点;销售额16558亿元,增长0.2%。

西部地区商品房销售面积32068万平方米,增长0.6%,增速回落0.6个百分点;销售额16127亿元,增长3.5%,增速回落0.6个百分点。

(二)2015趋势预测

2015年,中国房地产竣工将达到高峰,而大量耗铜的电力行业2014年的投资是有所欠账的,相信“十二五规划”最后一年必然会追赶进度,将会有明显的增长,所以预测2015年消费增速也将保持7%左右。

二、汽车行业

(一)2014年产业形势

2014年汽车行业在经历了多年的高增长,销量突破2000万辆之后,回归到了稳定增长的状态,2014年行业共销售汽车2349万辆,同比增长6.89%。

细分车型来看,2014年乘用车销售1970万辆,同比增长了9.88%,其中轿车销售了1224万辆,同比增长了3.41%,SUV销售394万辆,同比增长了38.4%,MPV销量达到了191万辆,同比增长了47%;商用车销售了379万辆,同比下降了6.5%,其中重卡销售74.26万辆,同比下降4%,轻卡销售166万辆,同比下降12%,大客销售8.1万辆,同比增长2.98%。

总体来看乘用车销量实现正增长而商用车则出现下滑,乘用车中轿车微增长,增速只有3.4%,乘用车的主要增量依靠SUV及MPV贡献;而由于经济进入转型期而带来的增速下滑,导致商用车增速出现下降,只有具备刚性消费属性的大客保持微增长。

(二)2015趋势预测

具体来看,2015年我国汽车行业的发展趋势主要有以下三点:

趋势一:

新能源汽车制造成为必争领域

2014年2月8日,财政部等四部委发布了第二批新能源汽车推广应用城市名单,沈阳、长春等12个城市(群)进入名单。

同日,四部委发布了《关于进一步做好新能源汽车推广应用工作的通知》,退坡制度由每年减少10%补贴降至5%,加大了补贴力度。

补贴力度的加大势必会激发汽车制造企业对于新能源企业的积极性,再加上随着我国环境污染的加重,民众对于新能源汽车消费需求也在不断加大,从而引导传统汽车制造向新能源汽车制造转型。

趋势二:

本土品牌崛起,减少对外依赖

根据汽车行业“十二五规划”草案,其中特别提到将提高自主品牌国内份额,到2015年中国自主品牌汽车市场比例将进一步扩大,自主品牌乘用车国内市场份额超过50%,其中自主品牌轿车国内份额超过40%。

2011-2020的未来十年是我国由汽车工业大国向汽车工业强国转变的关键时期,

国家已经提出到2020年将我国汽车制造装备的对外依存度降到30%以下。

但目前我国汽车制造装备对外依存度依然居高不下,给我国的汽车产业发展带来了较大的影响,根据统计资料,汽车装备进口率每提高1%,装备总投资将增加2-3%。

因此必须加快我国本土汽车制造装备企业的发展。

自主品牌汽车厂商未来巨大的发展前景以及我国整车制造装备的本土化趋势将为相关汽车自动化装备厂商提供巨大的发展机遇。

趋势三:

产业链扩张

随着整车制造行业竞争加剧,未来企业扩张将不仅仅是产能产量的扩张,企业将更加注重全产业链的扩张,一方面通过扩充产品线,为消费者提供更多的选择,也获得更多的赢利点;另一方面,通过纵向扩张,降低成本,提高产品质量的可控性。

三、制冷家电

(一)2014年产业形势

2014年,家用电冰箱累计生产9337.1万台,同比下降1.0%;房间空气调节器累计生产15716.9万台,同比增长11.5%;家用洗衣机累计生产7114.4万台,同比下降3.3%。

2014年,家电行业产销率96.2%,较2013年同期下降0.1个百分点;累计出口交货值3402.5亿元,累计同比增长5.4%。

2014年,家用电器行业主营业务收入14139.1亿元,累计同比增长10.0%;利润总额931.6亿元,累计同比增长18.5%;税金总额475.8亿元,累计同比增长21.5%。

(二)2015趋势预测

长期来看,推动我国空调市场持续增长的因素依然存在,新的机遇也在出现。

首先,各级别市场需求仍在释放。

城市空调产品的更新换代每年给行业带来的增量将以千万台计,这将助推空调市场规模稳定增长。

同时,随着城镇化进程的推进,三、四级市场需求仍在释放,“下乡”也将成为空调企业的重要课题。

第二,空调继续向高端化迈进,节能、健康、时尚、智能成为空调产品的升级方向。

空调高端产品正从一、二级市场向三、四级市场延伸,市场占比不断攀升。

变频空调新国标的实施对空调产品结构的调整影响很大,变频空调的概念已经被消费者普遍接受。

空调消费格局的改变也倒逼空调企业通过调整产品结构和技术创新以迎合终端消费需求的变化。

第三,多渠道融合牵引空调消费稳步发展。

在空调线下市场增长乏力的情况下,线上市场保持了蓬勃生机。

市场占比逐步增加。

2014年上半年空调线上零售量和零售额的同比增幅接近100%,远远高于线下。

2014年,线上渠道成为家用空调零售市场仅次于独立渠道和大家电连锁渠道的第三大渠道,在整体市场中的销售占比超过8%。

预计2015冷年,国内空调市场销售量将分别达4452万台和1556亿元,同比增幅分别为5.7%和7.1%。

以高端化、智能化为关键词的“质变”将成为行业发展的主旋律。

四、下游行业对本行业的影响

2014年以来,我国主要家电产品增速回落,房地产行业增长乏力,但汽车行业呈现良好的增长态势,同时空调生产逆势增长,带动市场对有色金属的需求。

而2015年是房地产行业竣工高峰期,有色金属需求将大幅上升。

升级会员

升级会员