成本管理企业成本管理练习.docx

《成本管理企业成本管理练习.docx》由会员分享,可在线阅读,更多相关《成本管理企业成本管理练习.docx(12页珍藏版)》请在冰豆网上搜索。

成本管理企业成本管理练习

米德宝奇公司的成本单(3A模式)

米德宝奇公司是一家建立很早的制造公司,采用传统的分批生产方式,专营只在二个主要生产成本中心进行的机器制造和分批零件的装配——车床机械车间和分批零件的装配区。

辅助生产是一个圈套的指定为服务中心的生产控制/维修部门。

下面给出了有关下一个会计期间间接费用及其他一些预算数。

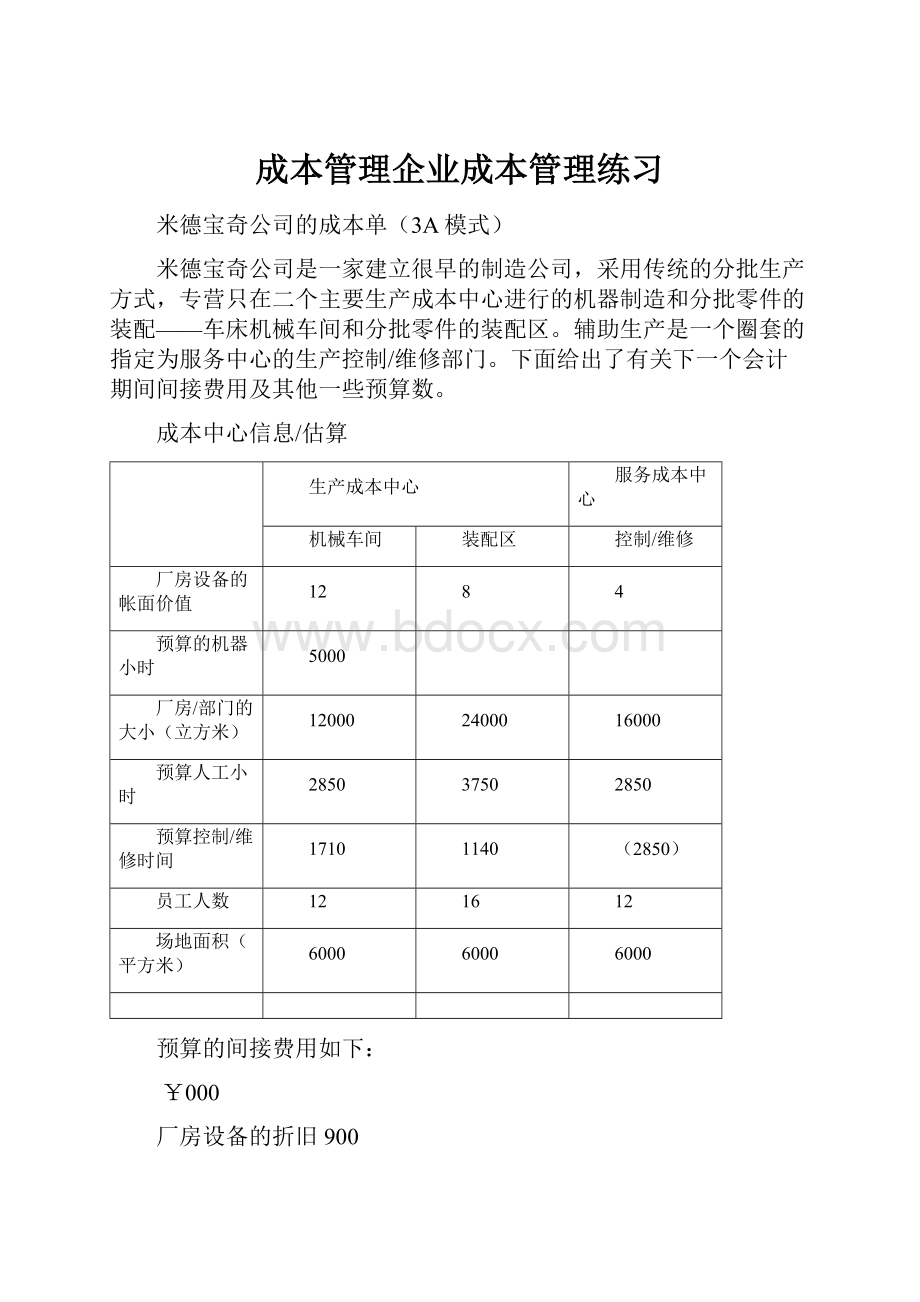

成本中心信息/估算

生产成本中心

服务成本中心

机械车间

装配区

控制/维修

厂房设备的帐面价值

12

8

4

预算的机器小时

5000

厂房/部门的大小(立方米)

12000

24000

16000

预算人工小时

2850

3750

2850

预算控制/维修时间

1710

1140

(2850)

员工人数

12

16

12

场地面积(平方米)

6000

6000

6000

预算的间接费用如下:

¥000

厂房设备的折旧900

照明和取暖195

租金和财产税750

其他占用成本(按场地)105

保险费150

工厂食堂、卫生和福利费300

分给的成本(如间接人工、消耗性材料等)345

该期预计间接费用总额2745

生产单位批量在机械车间需要2小时的机械制造。

在零件装配区需要1小时。

一个典型的批量成本单位(序号#4415)的直接材料成本和直接人工成本分别为¥402和¥200

要求:

用间接费用分配计划计算机械车间和装配区的预计间接费用分摊率,最后用这个分摊率确定成本单位#4415批的完全产品成本。

思路:

以成本分给项目开始编制间接费用计划。

即:

以能直接分给特定成本中心的¥345000的间接费用(该金额是整个的、独立的成本项目,包括特定成本中心管理者薪水,发给个别成本中心的间接材料等)

需要分摊的其他间接费用,首先要经过成本中心(1A),再将控制/维修服务中心的费用分摊给二个生产成本中心(2A)分摊计划如下:

间接费用

分摊基础

生产成本中心

服务成本中心

总计

机械车间

装配区

控制/维修

分给项目

345

折旧

资产帐面价值

900

租金和财产税

场地

750

其他占用

场地

105

保险费用

资产帐面价值

150

取暖和照明

面积/体积

195

工厂食堂等

员工人数

300

2745

控制/维修

时间/小时

分摊给生产中心的间接费用

最后运用一个适当的吸收率将生产成本中心的间接费用计入产品成本单位(#4415)即3A

答案:

以成本分配项目开始编制间接费用计划。

即:

以能直接分给特定成本中心的¥345000的间接费用(该金额是整个的、独立的成本项目,包括特定成本中心管理者薪水,发给个别成本中心的间接材料等)

需要分摊的其他间接费用,首先要经过成本中心(1A),再将控制/维修服务中心的费用分摊给二个生产成本中心(2A)分摊计划如下:

间接费用

分摊基础

生产成本中心

服务成本中心

总计

机械车间

装配区

控制/维修

分给项目

115

115

115

345

折旧

资产帐面价值

450

300

150

900

租金和财产税

场地

250

250

250

750

其他占用

场地

35

35

35

105

保险费用

资产帐面价值

75

50

25

150

取暖和照明

面积/体积

45

90

60

195

工厂食堂等

员工人数

90

120

90

300

1060

960

725

2745

控制/维修

时间/小时

435

290

(725)

分摊给生产中心的间接费用

1495

1250

最后运用一个适当的吸收率将生产成本中心的间接费用计入产品成本单位(#4415)即3A

机械车间装配区

预计的间接费用¥1495000¥1250000

预计的成本中心小时数50003750

预计的间接费用吸收率=¥229/h=¥333.33/h

完工的#4415批的单位完全成本确定如下:

(¥)

直接材料402

直接人工200

主要成本602

吸收的间接费用:

机械车间(2小时*229/H)598

装配区(1小时*333/H)333

批量产品的单位成本核算1533

格林公司的成本计算方法选择

-作业成本法应用实例

格林公司是一小型制造企业,只生产A、B两种产品。

其中,产品A是公司收入和利润的主要来源,年产量20000件;产品B是只为满足少数顾客的需求而生产的特殊产品,年产量较小,仅5000件。

该企业全年制造费用总额720000元。

在传统成本计算法下,习惯把直接人工工时作为分配制造费用的基础。

如今采用作业成本法,除把直接材料和直接人工耗费作为专属作业直接诗篇产品成本外,对共同的制造费用则设计了5个作业成本分别归集分配,作业动因分别为产品设计、机器调整、生产订单、机器工作和材料接收。

有关产品的其他资料和作业动因以及相关成本库的可追踪成本如表1、表2所示:

表1

项目

产品

单位产

品直接

材料

单位产品

直接工时

小时工资率

(5元/小时)

单位产

品直接

工人

产量

销量

单价

A

60

2小时

10

20000

15000

150

B

25

1小时

5

5000

4000

80

表2

作业动因

可追踪成本

作业动因数

单位作业动因

费用分配率

A

B

合计

产品设计(次数)

机器调整(次数)

生产订单(张数)

机器工作(小时)

材料接收(次数)

250000

160000

80000

190000

40000

2000

3000

200

19750

100

3000

5000

300

4000

300

5000

8000

500

23750

400

50

20

160

8

100

请根据上述资料

1)分别计算两种成本计算方法下A产品和B产品的成本

2)请解释两种成本计算方法下成本发生差异的原因

答案:

表3是该公司在两种成本计算法产品成本计算过程,可以看出在传统成本法下A产品单位成本多计14元,B产品单位成本少计了56元。

之所以以会出现这种情况,是因A产品产量虽大,但由于是大批量生产,且技术相对简单,所以它消耗的制造费用比较少;而B产品虽然产量小,却属于特制产品,不论是在产品设计、机器调整方面。

还是在生产订单的处理和材料接收方面都要比A产品消耗更多的人力和物力资源。

在传统的成本计算法下,由于采用单一分配标准分配制造费用,不能正确反映不同产品不同技术、经济因素对费用发生的不同影响,造成产量大、技术简单的产品成本被高估,而产量小、技术复杂的产品成本被低估。

产品成本信息的虚假性导致企业决策失误,事实上在这样的价格下,公司每销售一件B产品就亏损22元。

而作业成本法则完全克服了这一缺陷,这是作业成本法在成本计算方面发挥的作用之一。

表3单位:

元

传统成本法下:

A

B

制造费用总额

产量

单位产品制造费用

单位产品直接材料

单位产品直接人工

单位产品总成本

640000

20000

32

60

10

102

80000

5000

16

25

5

46

作业成本法下:

A

B

产品设计

100000

150000

机器调整

生产订单

机器工作

材料接收

制造费用总额

产量

单位产品制造费用

单位产品直接材料

单位产品直接人工

单位产品总成本

60000

32000

158000

10000

360000

20000

18

60

10

88

100000

48000

32000

3000

360000

5000

72

25

5

102

答案:

传统成本法下:

A

B

制造费用总额

产量

单位产品制造费用

单位产品直接材料

单位产品直接人工

单位产品总成本

作业成本法下:

A

B

产品设计

机器调整

生产订单

机器工作

材料接收

制造费用总额

产量

单位产品制造费用

单位产品直接材料

单位产品直接人工

单位产品总成本

万盛电器的经营与定价决策

你叫金津速,你是万盛公司的生产经营控制总监,万盛公司生产的产品是电器配件。

整个生产工序分为4大部分。

目前平均每批产品的标准生产时间为14个小时,公司现有的生产能力为:

每月20000小时,公司现在月产量为1420批。

可以说已经达到满负荷。

现在的问题是由于市场上的竞争日益激烈(新的竞争对手的出现),减价的压力越来越大。

总经理已经给出了一个最后期限,他要求你在半小时内根据你已经收集的数据给他提供一个具体的解决方案。

(不然的话,哼哼!

!

)

以下是相关的信息:

每批产品的价格(市场价):

每批变动成本:

公司固定成本(月)

现总产量(月)

现生产能力(月)

现每批的标准工时:

550元

200元

430,000元

1420批

1428批或20000小时

14小时

正在你发愁的时候,你最好的朋友顾名问给你提供以下思路,快!

你只剩下28分钟了。

1)公司老总要求计算公司现有的保本点?

2)计算公司现有的利润?

3)公司的工艺流程工程师,经过不懈的努力和通宵的付出,发现了一种新的工作流程,这种新的方式把原先的每批标准流程时间缩短了20%。

A)请你计算一下公司新的每批标准工时?

B)请你计算出公司新的生产能力?

C)如果公司能够完全利用新的生产能力,也就是说产销率达到100%,请你计算出公司新的利润。

D)最后公司可以把价格降到多少(对他所有的客户)而保持新的利润和老的利润一致。

当然是按照新的生产能力。

4)但是,当公司推出这种新的工作流程时:

(请单一考虑以下的因素)

A)公司原有的机器必须再装配一个辅助器材,辅助器材的成本为50000。

如果考虑这个因素的话,公司的差价水平又是多少呢?

B)公司原有的原材料必须更换成质量更高的产品,原材料成本上升10%。

如果考虑这个因素的话,公司的减价水平又是多少呢?

5)最后请大家反过来思考这个问题,如果公司为了夺取市场而准备把价格下降15%,请大家依次计算出以下每一个杠杆的下降幅度?

(每次只变动一个杠杆,此外我们假设产能利用率为95%)

A)请你计算一下公司新的每批标准工时?

B)请你计算出公司新的生产能力(小时)?

C)请你计算出公司新的固定成本?

D)请你计算出公司新的变动成本?

答案:

1)计算保本点:

保本点=固定成本/(销售价格-变动成本)

=430000/(550-200)

=430000/350

=1229批

2)计算利润:

利润=(销售量X每包变动成本)=固定成本)

=(1420X550)-((1420X200)+430000)

=67000元

3)新情况

A)请你计算一下公司新的每批标准工时?

14x0.8=11.2小时

B)请你计算出公司新的生产能力?

20000/11.2=1785批

C)如果公司能够完全利用新的生产能力,也就是说产销率达到100%,请你计算出公司新的利润。

利润=(销售量X价格)-((销售量X每包变动成本)+固定成本)

=(1785X550)-((1785X200)+430000)

=195000元

D)最后公司可以把价格降到多少(对他所有的客户)而保持新的利润和老的利润一致。

当然是按照新的生产能力。

现有的利润=新情况下的利润

X=新的价格

67000=(1785xX)-430000-(1785x200)

67000=1785-430000-357000

854000=1785x

478.43元=X

4)但是,当公司推出这种新的工作流程时:

(单一考虑以下的因素)

A)公司原有的机器必须再装配一个辅助器材,辅助器材的成本为:

50000。

如果考虑这个因素的话,公司的差价水平又是多少呢?

现有的利润=新情况下的利润

X=新的价格

67000=(1785xX)-(430000+50000)-(1785x200)

670000=1785x-480000-357000

904000=1785x

506.44元=x

5)最后请大家反过来思考这个问题,如果公司为了夺取市场而准备把价格下降15%,请大家依次计算出以下每一个杠杆的下降幅度?

(每次只变动一个杠杆,此外我们假设产能利用率为95%)

价格下降15%新的价格=468

A)请你计算一下公司新的每批标准工时?

67000=(2000/X)x95%x((550x(1-15%)-200)-430000)

5082500/X=497000X=10.23小时

B)请你计算出公司新的生产能力(小时)?

67000=((Xx95%)/14x((550x(1-15%)-200-430000)

18.15X=497000X=27382.92小时

C)请你计算出公司新的固定成本?

67000=(20000x95%)/14x((550x(1-15%)-200)-x

X=296036元

D)请你计算出公司新的变动成本?

67000=(20000x95%)/14x((550x(1-15%)-X)-430000)

X=101.29元

结论:

利润=总产能(小时)X产能利用率X(单价-单位变动成本)-固定成本

单品标准生产小时

升级会员

升级会员