商业银行缺口分析.docx

《商业银行缺口分析.docx》由会员分享,可在线阅读,更多相关《商业银行缺口分析.docx(7页珍藏版)》请在冰豆网上搜索。

商业银行缺口分析

商业银行业务与经营

缺口管理

班级:

金融二班

姓名

学号:

指导教师:

卢海峰

利率敏感型缺口

1.利率敏感型缺口的内涵和定义:

利率敏感性缺口是指在一定时期

(如距分析日一个月或3个月)以内将要到期或重新确定利率的资产和负债之间的差额,如果资产大于负债,为正缺口,反之,如果资产小于负债,则为负缺口。

2.计算方法和公式(含计算题1道)

利率敏感性缺口二利率敏感性资产一利率敏感性负债

利率敏感比率=

利率敏感资产(RSA)'利率敏感负债(RSL)

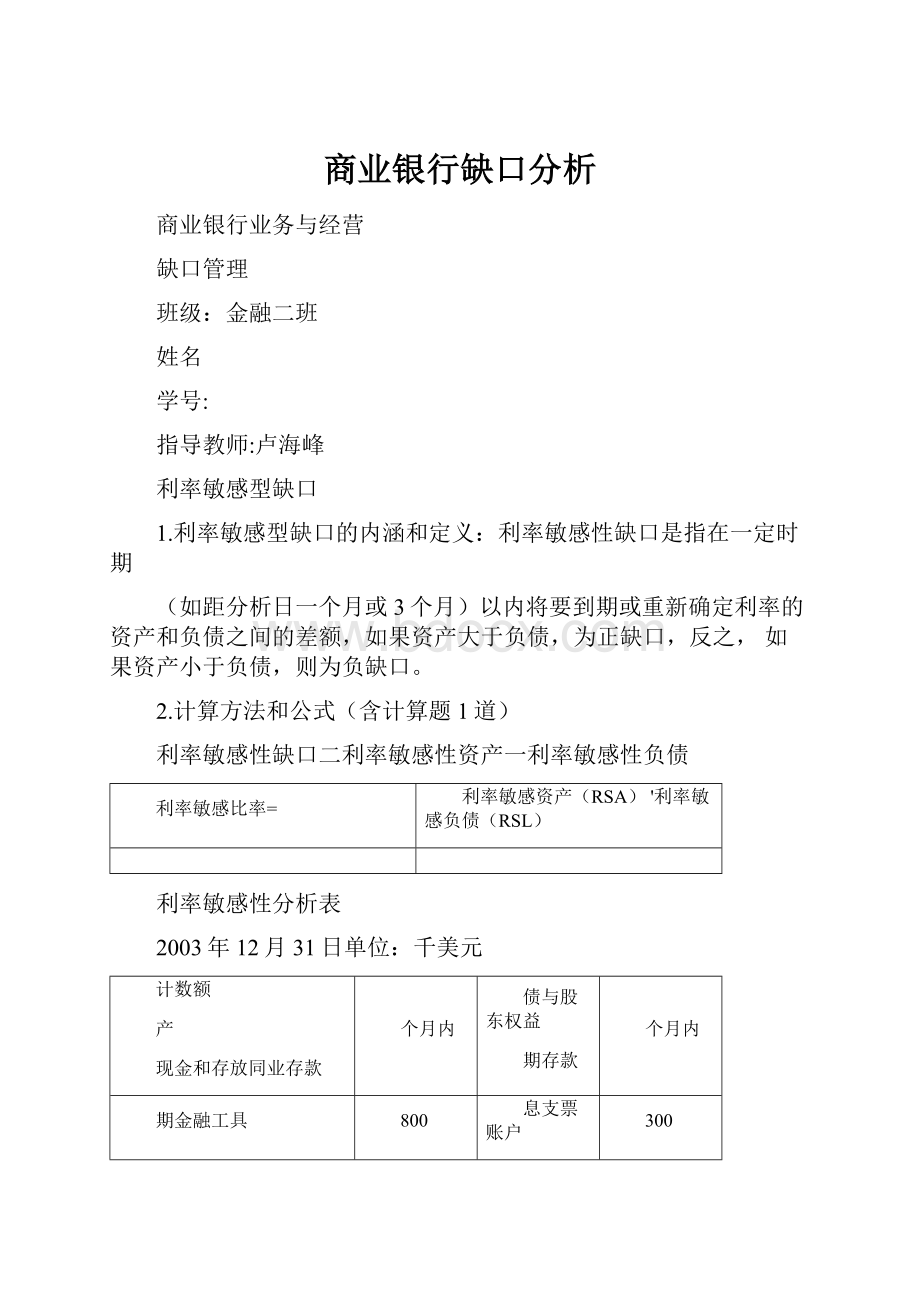

利率敏感性分析表

2003年12月31日单位:

千美元

计数额

产

现金和存放同业存款

个月内

债与股东权益

期存款

个月内

期金融工具

800

息支票账户

300

券投资

500

折存款

业贷款

400

币市场账户

400

人贷款

200

额存单

600

动产贷款

500

额可转让存单

10000

他

他存款

300

短期借款

3559

其他负债

32

股东权益

0

2400

3617

产总额

债和股东权益总额

敏感衡量:

个月内:

资金缺口(GAP)二利率敏感资产(RSA)—利率敏感负债(RSL)

=2400—3617

=-1217

3.商业银行缺口与利润变动的关系总结(以表格形式呈现)

资金缺口

利率敏感比率

利率变动

利息收入变动

变动幅度

利率支出变动

利润变动

正值

>1

上升

增加

>

增加

增加

正值

>1

下降

减少

<

减少

减少

负值

<1

上升

增加

>

增加

减少

<1

下降

减少

<

减少

堆加

零值

=1

上升

增加

>

增加

不变

=1

下降

减少

<

减少

不变

4.商业银行如何利用缺口理论进行资产负债管理(管理方法和步骤)

为规避利率风险,商业银行根据自身风险偏好选择主动性或被动性操作策略。

主动性策略是指商业银行预期市场利率的变化趋势,事先对利率敏感性缺口进行调整,以期从利率变动屮获得预期z外的收益。

譬如,预期利率上升,商业银行通过增加敏感性资产或减少敏感性负债,将利率敏感性缺口调整为正值。

被动性操作策略是指商业银行将利率敏感性缺口保持在零水平,无论利率如何变动均不会对银行净利差收入产生影响。

这是一种稳健保守的风险管理策略,但也因此失去获取超额利润的市场机会。

5.其他补充

1利率敏感缺口的优点

原理易懂,思路清晰,计算简单,并且操作简便。

但其缺点也很明显。

利率敏感性缺口管理的关键是对利率走势的准确预测。

缺口策略通过表内调整有一定难度,也需要•定的调整成本。

利率敏感性缺口分析是一种静态分析方法,并且忽视了资金的时间价值。

由于缺口状况与考察期的长短有关,所以缺口状况可能随着考察期的变化而变化。

利率敏感性缺口管理忽视了利率潜在选择权风险。

2利率敏感缺口的缺点

敏感性缺口分析的精确性值得怀疑。

而敏感性缺口分析的精确性取决于计划期划分的长短,计划期越短结果越精确,但从实际操作上来说,计划期时间跨度太小是没有多大意义的。

利率预测在现实屮往往准确率不高,短期利率则更难加以预测。

银行对敏感性缺口的控制欠缺灵活性。

增加管理成本。

银行为了调整敏感性缺口采取有竞争力的措施,会提高其隐含成本。

未考虑到利率变动的两面性。

一方面,利率波动影响资产产生的收入和负债带来的成本;另一方面,利率波动还会影响银行资产的市场价值。

而敏感性缺口模型并未考虑到后者。

实际中,负债利率支付的变化一般快于资产利率收入的变化。

持续期缺口

4、缺口的内涵和定义:

持续期也称久期,是指固定收入金融工具的所有预期现金流入的加权平均时间,持续期反映了现金流量的时间价值。

持续期缺口是银行资产持续期与负债持续期和负债资产系数乘积的差额。

2>计算方法和公式:

持续期缺口二资产持续期(DA)-善器水负债持续期(Dp)

持续期(D)二持续期公式:

D=曰(1+J(1+L

3•计算题

某银行的资产负债表

市场价值

(亿元)

利率(%)

持续期(年)

资产

现金

100

商业贷款

700

14

2.65

国库券

200

12

5.79

资产总计

1000

3.05

负债和资本

定期存单

520

9

1.00

大额可转让定期存单

400

10

3.49

负债总计

920

2.08

股本

80

负债和资本总计

1000

9898*2798*3

1T"*

商业贷款持续期=114114~114=2.65(年)

700

2424*224*8224*9

+++5-+5-

国库券持续期二L12_=5.97(年)

200

总资产持续期二竺*2.65+迴*5.97=3.05(年)

10001000

4040*240*3440*4

+—++4~

大额可转让定期存单二一口——=3.49(年)

400

总负债持续期=型口00+型水3.49=2.08(年)

920920

持续期缺口沁一篇恢—

三、商业银行缺口与利润变动的关系总结

持续

期缺口

利

率变动

资产

现值变动

变动

幅度

负债

现值变动

股权

市场价值

变动

正缺

口

上

升

减少

>

减少

减少

正缺

口

卜

降

增加

负缺

口

上

升

减少

负缺

口

下

降

增加

零缺

口

上

升

减少

零缺

口

下

降

增加

>

增加

增加

<

减少

增加

<

增加

减少

二

减少

不变

二

增加

不变

四、商业银行如何利用缺口理论进行资产负债管理

管理办法:

当市场利率变动时,不仅各项利率敏感资产与负债的收益与支出会发生变化,

利率不敏感的资产与负债的市场价值也会不断变化,持续期缺口管理法是指银行通过对综合资产负债持续期缺口的调整,来调控和降低在利率波动的情况下由于总体资产负债配置不当而给银行带来的风险,以实现银行绩效目标的方法。

步骤:

(1)进行银行资产负债结构的利率敏感性分析

(2)制定相应的持续期缺口策略

(3)结合利率波动周期进行利率敏感性资金的配置

五、持续性缺口管理的优点:

既町以衡量单项资产和负债的利率弹性,也能够从银行资产市值和负

债是指整体的角度衡量利率风险,充分考虑了资金的时间价值。

六、持续性缺口管理的局限性:

持续期缺口管理面临准确预测利率的困难,同时,运用数学公式来推导必须有一些必要的假设前提,而这些假定前提不可能与灵活多变的经济现实完全吻合。

第一.用持续期缺口预测银行净值变动要求资产和负债利率与市

场利率是同幅度变动的,而这一前提在实际中是不存在的。

第二.商业银行某些资产与负债项目,如活期存款、储蓄存款的

持续期计算较为困难。

持续期不能完全精确地预测利率风险程度。

运用持续期缺口管理要求有大量的银行经营的实际数据,运作成本较高。

升级会员

升级会员