网络婚恋交友行业市场分析报告.docx

《网络婚恋交友行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《网络婚恋交友行业市场分析报告.docx(34页珍藏版)》请在冰豆网上搜索。

网络婚恋交友行业市场分析报告

2017年网络婚恋交友行业市场分析报告

图表目录

表格目录

第一节人口红利下,网络婚恋交友市场空间大

一、市场规模稳步增长,模式发展进入成熟期

我国整体婚恋市场规模稳步增长,网络婚恋交友市场渗透率不断提升。

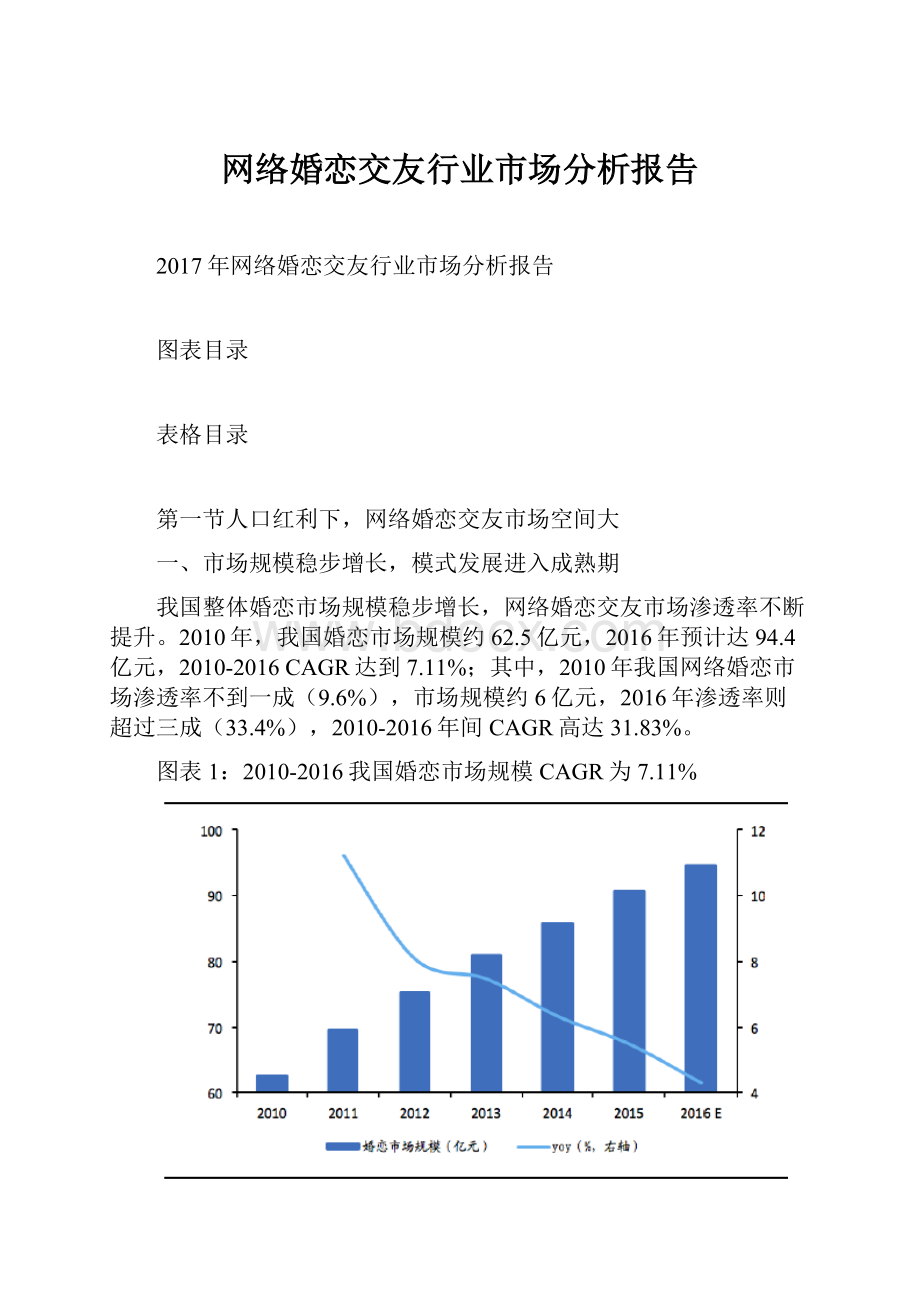

2010年,我国婚恋市场规模约62.5亿元,2016年预计达94.4亿元,2010-2016CAGR达到7.11%;其中,2010年我国网络婚恋市场渗透率不到一成(9.6%),市场规模约6亿元,2016年渗透率则超过三成(33.4%),2010-2016年间CAGR高达31.83%。

图表1:

2010-2016我国婚恋市场规模CAGR为7.11%

资料来源:

北京欧立信咨询中心

图表2:

2010-2016我国网络婚恋市场渗透率不断提高

资料来源:

北京欧立信咨询中心

网络婚恋交友行业已步入成熟发展期。

所谓网络婚恋交友,是指基于互联网平台,以达成恋爱以及婚姻关系为目的的交友行为。

该行业自1998年以来,目前已经逐渐步入至成熟发展周期:

萌芽期(1998-2003):

大众缺乏认知,流量小、规模小。

1998年中国交易中心在线网站成立,开启了我国网络婚恋交友行业的萌芽。

在该阶段,网络婚恋交易还未得到广大公众的认知和认可,平台用户流量相对较小。

探索期(2004-2008):

互联网快速发展,主流婚恋网站成立,流量高速增长。

在该时期,我国互联网正处于快速发展阶段,世纪佳缘、百合网、珍爱网等主流的婚恋网站相继成立,用户规模和平台流量呈高速增长态势。

发展期(2009-2014):

网络婚恋交友模式不断成熟,行业竞争愈发激烈。

在该阶段,中国第一家线下交友服务平台正式成立,2011年世纪佳缘在美国纳斯达克成功上市。

网络婚恋交友行业经营模式和盈利模式不断成熟,行业竞争不断加剧。

成熟期(2015至今):

探索多元化盈利模式,行业集中度提升,构建婚恋产业链生态圈。

在该阶段,百合网私有化并购世纪佳缘,有缘网公布招股书欲在创业板上市。

网络婚恋交友用户不断沉淀,行业内企业积极进行全产业链布局,探索多样化盈利模式;产业内企业正加速并购,集中度正不断集中。

图表3:

网络婚恋交友行业已进入成熟期

资料来源:

北京欧立信咨询中心

二、适婚人群高峰+性别比例失衡+离婚率增长,行业潜力大

我们认为,适婚人群高峰、性别比例失衡、女性独立意识觉醒以及离婚率的提高,未来将是婚恋交友行业发展辉煌的10年,网络婚恋市场最值得期待。

预计2025年我国网络婚恋交友市场规模将达470亿元,CAGR将达35%:

出生高峰人群步入适婚年龄+离婚率高涨导致未来十年将是婚恋需求高峰:

1980-1992年是我国人口出生高峰时期,1990年达到顶峰,而这段时期出生的人口目前已步入适婚年龄,这意味着婚恋需求高峰期来临;其次我国离婚率高涨,2003年离婚人口数为1100万人,2015年离婚人口数达到1966万人,增长趋势明显。

图表4:

1980-1992期间为我国出生高峰

资料来源:

Wind,北京欧立信咨询中心

图表5:

1980-1992出生高峰群体已步入适婚年龄

资料来源:

Wind,北京欧立信咨询中心

图表6:

未婚人口数呈增长态势,其中男性未婚人口占比高

资料来源:

Wind,北京欧立信咨询中心

图表7:

离婚人口规模呈明显的增长趋势

资料来源:

Wind,北京欧立信咨询中心

中国出生人口性别比例长期失衡,使得适婚年龄段男女婚恋难度增大。

联合国认定正常的出生性别比范围在102-107,而我国出生人口比例一直处于失衡状态,出生性别比在110以上。

近年来出生性别比在逐渐改善,2016年出生性别比回归到正常水平。

图表8:

我国出生人口比例长期失衡,男女婚恋难度增大

资料来源:

Wind,北京欧立信咨询中心

庞大的单身人口数量奠定了婚恋交友市场的基础。

根据《2015年中国人口与就业统计年鉴》,2014年中国20岁至59岁的单身人口数量为1.45亿人,其中男性为0.89亿人,女性为0.56亿人,性别缺口近3388万人,且未来此缺口仍将存在。

中国20岁-59岁单身人口占全国总人口比重为10.6%,等同于每10个人中至少有1人是单身。

图表9:

2014年20-59岁未婚人口规模达1.45亿人

资料来源:

《2015年中国人口与就业统计年鉴》,北京欧立信咨询中心

新时代的女性,由于独立意识增强,为了在职场获得更多认可,也是等工作稳定后才考虑婚姻问题。

1990年以来我国平均初婚年龄呈逐年上升趋势,1990年为22.79岁,而2010年则达到24.85岁;其中,女性平均初婚年龄低于男性,但也一直处于增长态势,1990年平均初婚年龄为22.02岁,到2010年达到23.89岁。

同时我国15岁以上未婚女性规模也较高,2010年以来一处在9000万以来,占15岁以上女性人口的16%以上。

图表10:

1990年以来我国初婚年龄逐年上升,女性亦如此

资料来源:

2010年全国人口普查》,北京欧立信咨询中心

图表11:

我国15岁以上未婚女性规模超9000万,占比超16%

资料来源:

Wind,北京欧立信咨询中心

三、新世代交友习惯,网络婚恋渗透率提升

2015年中国网络婚恋交友行业市场营收为26.5亿元,在整体婚恋市场中占比为29.3%,预计到2025年网络婚恋交友市场规模在整体婚恋中将超80%。

网络婚恋企业在线下市场与移动端积极布局,逐渐介入线下原有的婚介所等传统婚恋机构竞争市场,网络婚恋交友在整体婚恋市场中占比将逐渐提升。

新世代更倾向移动交友,网络婚恋交友渗透率加深:

80、90后新世代群体相比70后、60后群体更倾向于利用互联网平台交友,网络婚恋交友渗透率将不断提高。

而网络婚恋交友可以拓宽交友范围,降低交友成本,助于不断释放网络婚恋产业市场潜力。

图表12:

我国移动网民规模处于上升通道

资料来源:

北京欧立信咨询中心

图表13:

到2025年网络婚恋市场规模将达470亿元,渗透率将达80%

资料来源:

北京欧立信咨询中心

第二节世纪佳缘+百合网+珍爱网”三足鼎立格局已定,盈利增长指日可待

一、强强联合带来微观结构改善,盈利提升可期

从行业竞争格局看,“世纪佳缘+百合网+珍爱网”三足鼎立于网络婚恋交友市场。

从营业收入规模看,2015年世纪佳缘营收规模最高,为7.14亿元,占网络婚恋市场规模的26.93%;其次是珍爱网,营收占比仅比世纪佳缘低1.08个百分点;再次是百合网,营收为1.85亿元,占比为6.99%。

从用户活跃度看,世纪佳缘、百合网和珍爱网为2015年用户经常使用的婚恋网站,活跃度均在50%以上,分别达74.3%、68.2%和51.7%。

图表14:

2015年世纪佳缘营收占比最高(26.93%)

资料来源:

北京欧立信咨询中心

图表15:

世纪佳缘+百合网+珍爱网为2015年用户经常使用婚恋网站

资料来源:

北京欧立信咨询中心

百合网与世纪佳缘合并后,两家注册用户数将超过2亿,线下服务中心超过200家,公司年收入规模增长到近10亿元。

最终能够释放更多资源整合力,加速整合所有婚恋上下游相关业务,发挥出婚恋产业生态圈的巨大潜在效能。

如此一来,利用二者各自庞大的客户资源以及线下资源的整合,从单一的婚恋交友平台,到打造婚恋全产业链,由恋爱结婚延伸至婚礼婚宴、母婴亲子、情感咨询等领域,构筑包含金融、地产的大型生态圈,直至成为“互联网+”的行业龙头。

过去几年世纪佳缘与百合网均各自投入大量广告经费,严重拖累两家公司的业绩。

此次强强联合,优化营销策略,可以为合并后的新公司节约大量的销售费用,从而使合并后的新公司更快实现盈利的爆发式增长,2017年兜底承诺3亿元净利润。

仅此计算,销售费用节省为新公司带来的净利润边际增长效应将超过100%。

二、衍生服务完善产业链,潜力巨大

我国网络婚恋交友行业盈利模式主要以C端的线上和线下服务+B端的网络营销为主。

线上服务主要是针对PC端、移动端和电话端用户收取包括会员费、增值服务费、电话红娘等;线下服务主要通过一对一红娘服务、相亲活动等形式收取相关费用。

网络营销主要包括品牌广告营销以及电商等网站的引流产生的相关收入。

通过进行行业整合,完善生态布局,合并后的百合网与世纪佳缘将不断围绕婚礼、婚庆、交友主题进行外延扩张,从而打造中国乃至国际市场上婚恋服务领域里的领军企业,目前最有代表性的布局包括:

①正在谈判并购国内TMT婚庆行业龙头婚博会,如成功预计每年可带来超过1亿的净利润增厚;②已经与全球最大的移动互联网婚恋网站Match展开接触,寻找合适时机探讨收购事宜;③围绕婚庆主题整合优质线下资产和业务等。

图表16:

网络婚恋交友行业主要有三大盈利增长点:

线上+线下+网络营销

资料来源:

北京欧立信咨询中心

当前行业内主流网络婚恋交友平台盈利模式大同小异。

其中,世纪佳缘盈利模式主要以线上产品+私人定制型服务+线下活动+红娘一对一等为主;百合网相比世纪佳缘则没有红娘一对一服务;珍爱网主要通过收取会员费+人工电话红娘一对一服务盈利;有缘网着重于移动端发展,通过会员费+线下交友活动盈利;网易花田则主要通过线上产品以及定制化服务盈利。

表格1:

公司基本财务数据预测

资料来源:

北京欧立信咨询中心

未来婚恋交友衍生服务将成平台新的盈利增长点。

网络婚恋交友平台目前正沿着婚恋产业链布局,不断拓展新业务,满足客户各类需求,延长平台用户生命周期。

横向来看,行业整体向产业链下游延伸,开始试水婚庆服务、婚姻辅导等服务内容。

纵向来看,各企业不断提高服务的多样性,在情感辅导、现场活动等方面进行尝试和拓展。

从整体来看,网络婚恋交友服务向纵向发展,并不断延展服务范围的广度,将“杠杆式”扩大婚恋市场规模。

图表17:

百合网加速婚恋产业链布局

资料来源:

北京欧立信咨询中心

图表18:

网络婚恋交友平台加速婚恋全产业链布局,衍生服务盈利增长点可期

资料来源:

北京欧立信咨询中心

第三节国外经验:

MatchGroup:

全球最大的互联网婚恋平台

一、世界领先交友产品供应商

Match是全球领先的互联网婚恋平台领导者,产品辐射超过190个国家。

公司成立于2009年,并于2015年11月纳斯达克上市。

MatchGroup经营超过45个交友品牌包括Match,OkCupid,PlentyOfFish,Tinder,Meetic,Twoo,OurTime,BlackPeopleMeetandLoveScout24等等,通过不同的平台为客户提供量身定制的产品,为超过190个国家的用户提供38种语言的服务。

控股股东是一家媒体和互联网上市公司,与Match业务相融合。

MatchGroup的大股东是IAC,持股比例高达82.5%。

IAC是一家媒体和互联网公司,主营搜索服和应用程序,与公司业务诸多协同之处。

IAC的持股5%以上股东包括BarryDiller(8.17%)、TheVanguardGroup(6.96%)和HighfieldCapitalManagementLP(5.32)%。

图表19:

IAC是Match大股东,是一家媒体和互联网上市公司

资料来源:

公司公告,北京欧立信咨询中心

二、成功的关键:

多元化品牌+强用户体验感

1、公司拥有丰富完善的交友品牌体系

公司采取多元化品牌战略,致力于为用户增加浪漫约会的机会。

MatchGroup经营超过45个交友品牌包括Match,OkCupid,PlentyOfFish,Tinder,Meetic,Twoo,OurTime,BlackPeopleMeetandLoveScout24等,用户可以根据自己喜好选择产品。

公司经营的主要品牌包括:

Meetic:

成立于2001年,在法国、西班牙、意大利和荷兰的用户数量上享有市场领先的地位。

其主要竞争力在于搜索功能、算法匹配、以及通过现场活动进行推广的能力。

与Match相似,其用户主要为用户间的沟通功能进行付费。

该平台用户年龄构成比例较为平均。

OkCupid:

成立于2003年。

创立时为免费平台,其主要营收通过广告收入达成。

但在2009年推出了第一款付费附加服务功能,如高级搜索、免广告、查看访客等。

OkCupid通过数据分析的方法经行匹配。

透过对用户活动和答题情况提供配对建议。

此外OkCupid还提供Quickmatch功能。

该功能类似于Tinder,但在Tinder的基础上显示了匹配度的分数。

在OkCupid上用户可以免费的与他人沟通。

因此降低了MatchGroup整体的客单价。

其用户群体主要集中在美国沿海城市。

PlentyofFish(PoF):

于15年底被MatchGroup收购。

透过病毒式行销,PoF是加拿大最大的交友平台,并且在美国拥有第二大的月活跃用户数。

其用户群体与OkCupid非常互补,主要集中在美国和加拿大中部。

广告收入是其主要营收的来源,其付费功能包括阅读回执,拓展资料,查看访客、免广告等。

而信息发送、搜索、匹配等许多核心服务是免费的。

Tinder:

成立于2012年,用极快的速度成为了MatchGroup旗下拥有最多月活跃用户的品牌。

能够渗透到之前约会平台尚未覆盖的年轻族群是Tinder成功的关键。

大约有86%的活跃用户的年龄在35岁以下。

Tinder标志性的滑动功能已经与MatchGroup旗下的品牌合作(如PoF和OkCupid)。

Tinder仅在移动端提供产品。

其用户可以很简单的将个人资料从MatchGroup的其他品牌中复制过来。

从14年11月开始尝试付费服务以来至2016年底,其付费用户已达到170万人/+112.5%。

付费功能中用户可以撤销不小心误触的选择,允许用户反悔,找回刚刚划掉的推荐对象。

此外名为Passport的旅游功能,则是打破了原有的地理位置限制,允许用户查看、联系其他区域的用户。

2、付费服务和广告收入是主要盈利来源

付费收入是主要盈利增长点。

截止2016年底,主营的约会类收入约为11.1美元/+22.9%。

其中包含付费服务收入和广告收入。

付费用户约为570万人/+23.0%。

付费用户大幅上涨主要归功于Tinder,Meetic和Pairs的强劲表现以及PoF的收购。

其中北美地区付费用户数约为336万人/+15.0%,国际付费用户约为233万人/+38.0%。

此外其每付费用户平均收益维持在0.53美元,与上年同期持平。

广告收入约占约会类收入的6%,约为6700万美元。

目前MatchGroup的广告业务尚处于早期发展阶段,预计到了2020年,其广告收入能达到1.3亿美元,并且提升比例至7%。

Tinder的付费模式为提供高级版本TinderPlus。

在高级版本中采用了此前用户呼声最高的撤销操作。

用户可以撤销不小心误触的选择,允许用户反悔,找回刚刚划掉的推荐对象。

此外名为Passport的旅游功能,则是打破了原有的地理位置限制,允许用户查看、联系其他区域的用户。

表格2:

M主要收费标准

资料来源:

公司公告,北京欧立信咨询中心

表格3:

M收费沟通模式的先驱

资料来源:

公司公告,北京欧立信咨询中心

3、品牌力+规模效应+变现能力是公司核心竞争力

我们认为,公司多元化的品牌体系+庞大数量用户产生的网络规模效应+较强的变现能力是公司最主要的竞争优势和盈利驱动因素:

丰富的品牌体系和以此为基础的强品牌效应奠定公司竞争优势。

目前Match已运营超过45个品牌,不同品牌在功能、人群、地域上都有自己的特色。

对不同年龄段的用户也有着不同的吸引力。

在集团旗下的平台间,用户可以方便的拷贝其个人资料至另一个平台,最终找到自己喜欢的平台。

庞大的用户规模和丰富的品牌,形成规模效应。

足够的用户数量是所有社交类平台的核心,只有达到足够的数量网络效应才会显现。

而日渐这增加的用户又会使平台本身更具价值,从而形成正反馈循环。

目前Match已在全球范围内积累了大约5900万的用户,其中截止16年底,PMC达570万人/+23%。

经营能力强,变现能力强。

根据公司多年经营经营,其通过不断尝试和测试,提供标准化产品供给,如决定哪些产品免费移机哪些产品收费,以期达到最大化利润,而这是其他单一品牌无法做到的。

公司以增强用户体验为业务发展战略核心。

其平台为大量的用户提供之前无法接触的机会。

高效的搜索系统让用户能用很短的时间在大量的用户中找到合适的对象。

而相较于传统的婚介服务,其平台提供了更为舒适可控的体验。

而注重移动端的发展让其产品可以随时随地方便的使用。

通过3个主要的方法帮助用户匹配:

①每日通过自动算法为客户提供推荐名单。

②Discover功能,类似于Tinder,用户可以通过滑动选择喜欢进行匹配。

③搜索功能,通过设置筛选条件寻找合适的对象。

多品牌、多样化供给提升用户体验感,增加用户粘性。

约会交友是一个高度个人化的行为,每个人的喜好不尽相同,因此顾客会选择不同类型的产品。

为此Match向客户提供了不同选择,一些客户会根据特定的界面喜好选择产品,而其他的用户可能根据约会对象来选择产品,因此Match根据人口特征、付费功能等因素提供了不同的社区供客户选择。

图表20:

截止2015年10月31日近12个月Match产品UV

资料来源:

comScore,JPM,北京欧立信咨询中心

图表21:

截止2015年10月31日近12个月非Match产品UV

资料来源:

comScore,JPM,北京欧立信咨询中心

三、业绩稳健增长,股价表现亮眼

公司营收可观,付费约会服务为主要贡献业务。

2016年,MatchGroup营收为12.23亿美元/+19.80%,主要来源为线上付费约会服务(91.46%),净利润1.71亿美元/42.42%。

旗下的交友约会APPTinder表现十分强劲,2016年大幅提高了公司主营收入,营业收入达1.56亿美元/+193.0%,占总营收的12.77%。

毛利率约25%,ROE显著提高。

2012年以来,毛利率维持于25%左右;16年ROE显著提高达44.23%,较15年增加21.9个百分点,主因总资产增长而总负债降低导致的股东权益大幅增长。

ARPPU较高,下降主因剔除了非订阅者的直接收入。

2012年,公司ARPPU值为0.65元/人,2016年降低至0.53元/人,与2015年持平。

其中,北美地区ARPPU值相对较高,达0.56元/人,其余地区为0.49元/人。

ARPPU下降的主要原因是计算口径变动,收入部分剔除了非订阅者的直接收入。

由于公司突出的业绩表现,Match股价表现亮眼,16年以来录得超额收益50.70%。

2016年以来(截止2017.02.17),公司股价一路上扬、表现亮眼,录得绝对收益高达84.52%,相对纳斯达克指数录得超额收益50.70%。

图表22:

Match营业收入持续稳步增长,交友收入占绝大比例

资料来源:

Wind,北京欧立信咨询中心

图表23:

Match净利润总体保持稳定增长

资料来源:

Wind,北京欧立信咨询中心

图表24:

Match毛利率维持于25%左右

资料来源:

Wind,北京欧立信咨询中心

图表25:

MatchROE显著提高

资料来源:

Wind,北京欧立信咨询中心

图表26:

MatchARPPU值有所下降,但依旧较高

资料来源:

Wind,北京欧立信咨询中心

图表27:

2016年以来,Match录得84.52%绝对收益

资料来源:

Wind,北京欧立信咨询中心

图表28:

2016年以来,Match录得50.70%相对收益

资料来源:

Wind,北京欧立信咨询中心

第四节百合网参股世纪佳缘,流量整合布局全产业链

2016年3月,百合网通过参股28%的公司天津幸福时代,完成对世纪佳缘的私有化并购。

互联网婚恋平台前三强中的两强将进行整合,行业龙头形成,市场占有率大幅领先其追随者。

一、信息服务免费,正处转型阵痛期

1、线上自助+线下直营和加盟为主要经营模式

百合网致力于成为婚恋全产业服务提供商。

现有的业务住由ToC业务和ToB业务两部分构成。

其中ToC业务分为线上注册用户服务和线下VIP付费服务两条业务线构成。

ToB业务主要为商务活动业务。

线上服务业务线主要通过PC端和移动端提供用户自助模式的服务,主要有沟通类产品、展示类产品和半自助类产品。

具体的产品服务包括会员间看信收信服务、红娘牵线、爱情直通车等项目。

用户通过在线购买、充值的方式使用线上服务。

线下服务包括了直营模式和特许加盟、联营模式,其中直营服务仅在北京总部的VIP服务中心,客单价约为8000元:

线下VIP付费服务主要一对一红年服务和相亲活动等,能提高配对的成功率和配对过程的体验是线下服务的核心竞争力。

该服务客单价约8000元左右。

特许加盟方式主要是公司在具备条件的大中型城市确定优质的加盟商,建立合作加盟关系,授权加盟商在特许地匙范围内合法使用“百合”品牌及相关资源,并在百合网的指导下提供VIP人工婚恋服务。

分成模式:

①会员通过加盟商加入VIP人工服务并由加盟商开具发票和服务的(包含首期结束后补费、续费的甲方会员),百合网按照销售额的一定比例提取支持费用,提取比例根据加盟商所处城市的不同而有浮动;②会员在百合网线上自行购买自助服务产品(如水晶百合、虚拟礼品等)的收入,全部属于百合网;③加盟商通过使用百合网品牌资源成功举办相亲活劢、交友派对等活动项目的,百合网按照加盟商活劢收入的一定比例提取支持费用。

其优势是成本低,利润率高;劣势和风险主要是由于客户过于分散,对公司的市场营销、客户管理、应收账款管理、风险管控等提出了更高的要求。

图表29:

线上线下业务整合是百合网的传统优势

资料来源:

公司公告,北京欧立信咨询中心

2、免费模式致短期业绩明显下滑,加盟特许经营收入可观

百合网业绩下降明显,主因公司采取信息服务免费模式,而免费模式带来的流量增长红利尚未到来。

16年上半年实现营业总收入7595.7万元/-24.21%,毛利率为29.6%,较去年同期下降25.3%。

营业利润亏损6438.8万元/208.3%,归母净利为-6356.2万元/-531.6%。

主营业务收入主要来自6大项:

线上服务收入、直营VIP服务收入、加盟商特许经营收入、广告收入、情感咨询收入、婚礼业务收入。

线上服务收入和直营VIP服务收入下降明显。

五项新业务开展拉高营业成本,而销售费用也创新高。

2016年上半年,百合网主营业务成本约为5323.9万元/+20.9%,而线上线下的服务成本并没有出现较大波动。

成本上升的主要原因是广告、情感质询、婚礼业务、互联网金融以及电子商务等五项新业务的开展。

此外百合网的销售费用也有较大的提高,约为8079.8万元/+36.3%,主要原因或为免费模式下,随用户数量提升而增加的信息服务费用,如带宽等。

表格4:

免费模式推出,营收下降明显

资料来源:

公司公告,北京欧立信咨询中心

表格5:

线上服务收入占比明显下降,广告收入迎增长

资料来源:

公司公告,北京欧立信咨询中心

表格6:

百合网会员费用

资料来源:

公司公告,北京欧立信咨询中心

颠覆网络婚恋市场,打破沟通阻断。

公司自2015年5月22日起取消沟通类产品的收费,即符合条件的注册会员可以免费看信和收信。

公司线上服务收入因此出现了明显的下滑。

16年上半年线上服务收入较同比下滑55.3%。

营收的占比也从45.3%下降到25.4%。

但在广告支出降低的情况下日活跃用户数大幅提高。

16年上半年日活跃用户在15年大幅增长的情况下继续增长35%左右。

其背后的逻辑是为日后产业链和付费长尾业务的推行带来入口流量基础。

在转型、整合的阵痛时期,流量尚未变现,公司持续亏损。

截止2016年上半年,百合网净利润约为-5372.9万元/-28.6%。

销售费用高于主营业

升级会员

升级会员