SAP财务管理大全Word下载.docx

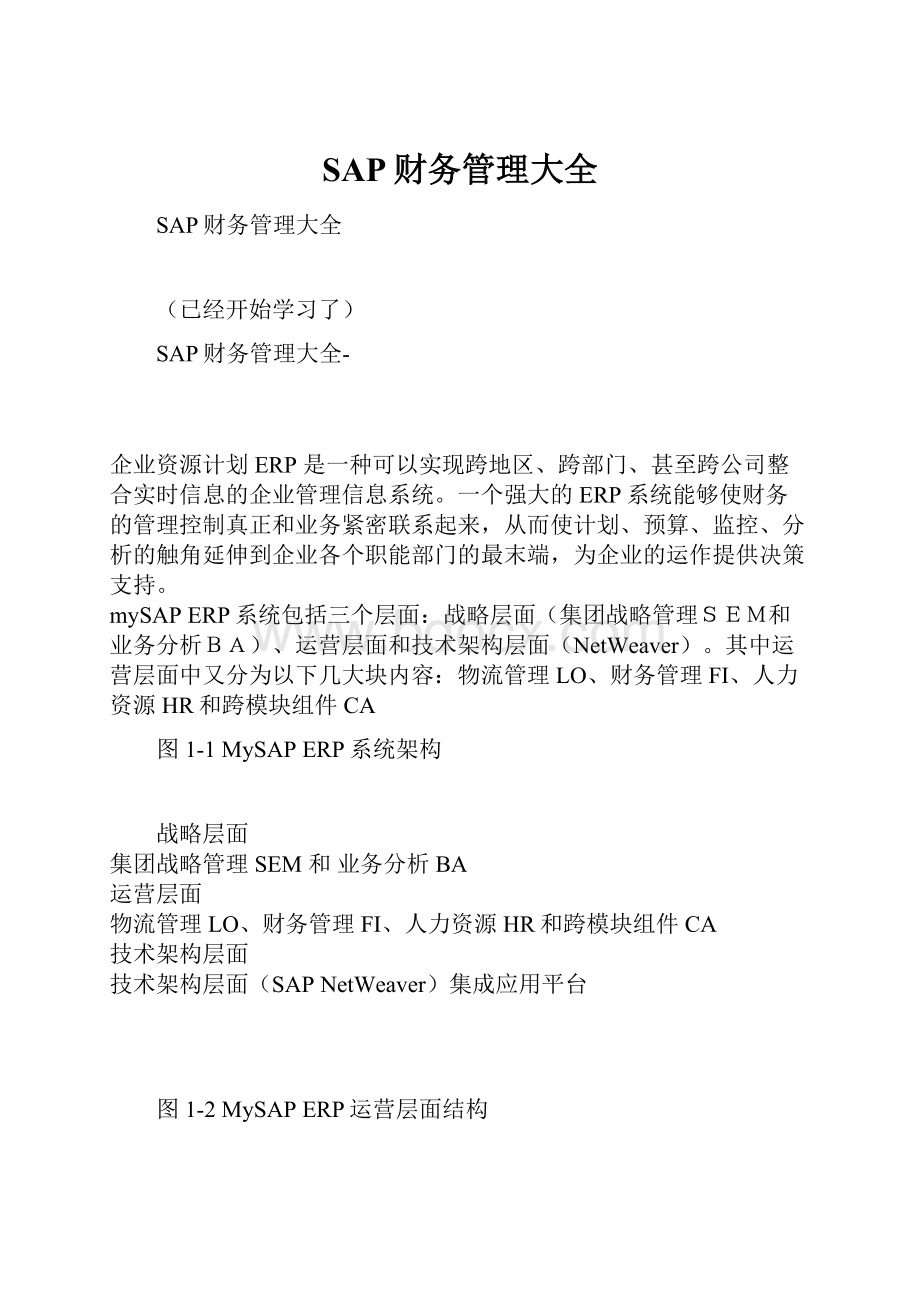

《SAP财务管理大全Word下载.docx》由会员分享,可在线阅读,更多相关《SAP财务管理大全Word下载.docx(15页珍藏版)》请在冰豆网上搜索。

人员时间管理PT

物流执行LE

资金管理TR

工资和福利PY

质量管理QM

投资管理IM

培训和事务管理PE

设备维护PM

项目管理PS

…

客户服务CS

不动产管理RE

生产计划和控制PP

集团管理EC

环境管理EHS

跨模块组件CA

钻取报表;

时间表;

归档;

CAD接口;

数据传输;

外部文档管理;

员工自助服务;

通知管理;

业务伙伴;

分类管理;

工作流;

计划管理…

1.1ERP系统的两个主要的特点

集成化和标准化不仅仅是ERP系统的两个核心特点,也是财务管理模块的主要特点。

谈到ERP,就会谈到集成。

集成几乎成了ERP的代名词。

但是,一个真正的ERP系统,并不应该只有一个集成化的系统,它必须同时又是一个标准化的系统——一个基于配置而不是基于开发的系统。

基于配置,才能最大限度降低实施系统时的快发量,也就是最大限度降低实施的风险。

同时,只有标准化的系统才可能是一个真正高度集成的系统。

试想一下,现场临时开发,简单的测试,显然只能满足表面化的需求,是不可能将系统数以万计的功能进行统一协调完善的,集成只能流于空谈。

1.1.1集成的系统

从这个简单的场景可以看到:

对业务涉及影响的深度和广度的挖掘时集成的关键。

只有具备足够的深度和广度,才能够保证大型企业集团对其繁复的业务流程进行迅速、灵敏和全过程的有效管理,让大象跳起舞来。

我们以业务部门的一个简单操作为例,看一下在SAP系统中业务是怎样和财务集成的

场景一

假设A公司的财务部下设四个子部门:

计划部、资金管理部、投资部和会计部。

某天,在业务部门(如仓库)发生了一个简单的业务操作——收货,让我们来看看这笔业务对于整个财务部的一系列影响:

1.会计部

首先,这笔收货可能不是一个单独的动作,它是采购订单的一个执行步骤。

收货完成后,我们会收到供应商的发票,这时候会计部门会进行发票校验。

发票校验在SAP系统中并不是一个单独的输入,而是作为收货和采购订单的一个后续事务。

在收货和收到发票后,系统会自动进行‘三单’匹配的校验。

‘三单’指的是采购订单、收货单核发票。

校验内容包括:

发票上的数量是否与收货的数量一致,发票的单价是否与采购订单的单价一致,发票日期和采购订单日期是否一致,等等。

另外,在系统里还可以设定相应的容差。

如果三单匹配的结果有差异,而差异在容差的范围内,业务就可以顺利流转下去。

容差的目的在于一定授权下,微小的差异不会干扰总体业务的执行,这体现了重要性原则。

2.计划部

一个真正的ERP系统,其财务控制是贯穿业务流程的,而不只是在记账时进行事后的核算。

这笔业务的影响才刚刚开始。

在发票校验时,SAP会自动进行核算检查,即检查本次采购支出是否有足够的预算。

试想一下,如果我们和某供应商签订了合同,对方按时按质交货,货物也验收入库了。

财务部在核对发票时,却通知说因为预算不够,这张发票将被冻结。

这不仅对供应商来说是不能够接受的,从公司的管理流程角度来讲也是不合理的。

所以,在SAP中自动预算检查的控制点并不只是在发票校验时。

通常在采购订单创建时,系统就会对此笔订单进行预算检查。

检查的结果会直接影响后续的采购步骤。

而发票校验时的自动预算检查是对前检查的复核。

所以说一个真正的ERP系统,其财务控制是贯穿业务流程的,而不只是在记账时进行事后的核算。

3.资金管理部

同时,发票一旦校验通过,一般将在中短期内被支付,所以,这笔业务对于资金管理部的资金安排是有影响的。

而SAP正是这样设计的:

发票校验通过时,会自动更新资金部的中短期资金预测,这种预测在系统中被称之为流动性预测。

和预算检查控制点设在采购订单创建时相类似,采购订单的创建也会自动更新流动性预测。

在发票校验后,系统会根据发票校验的数据,对此采购定单影响的流动性预测值进行修正。

4.投资部

集成的影响还远没有结束。

采购订单一般不是业务的起点,它可能是运行MRP(物料需求计划)的结果。

我们假设此采购定单来源于一个项目,如石油行业的油井安装项目或设备大修项目。

这种项目一般会包含很多项作业(也称为活动,Activity),其中有些作业肯能被外包出去,其外包合同就是一种类型的采购订单。

还有些作业可能由企业自己完成,但是需要采购一些原材料或服务,这些采购也是通过采购订单来执行的。

这种情况下采购订单就成了一个项目中某项作业的执行手段。

系统会在项目管理模块里对其进行控制。

由此,收货业务开始影响到投资部。

同样,收货和收发票这些采购订单的后续步骤也会出现在这个项目管理的全貌中。

但是,项目管理也并不是管理的起始点。

如果项目是一个新油井的设计施工和安装项目,那此项目就是集团的一个投资行为。

投资部根据整个集团的投资规划和资金情况,综合考虑各种项目和拨款请求,通过一系列的计划、分析和审批,最终确定投资落实到哪些具体项目中去,并在项目管理模块中进行处理。

因此,投资部的投资管理模块和项目管理模块也是实时集成的。

最后,收货这个动作在会计部进行自动记账,也就是自动生成一笔会计凭证。

而发票校验也会自动形成一笔分录,我们称之为物料凭证。

1.1.2标准化的系统

集成是对业务在模块间流动的深度和广度的挖掘,而标准化则是对模块本身功能的深度和广度的挖掘。

场景二

假设A公司刚获准在纽约上市,A公司必须在原先只向中国主管部门递交财务报表的基础上,开始向美国证券管理机构递交基于美国会计准则的财务报表。

假设美国会计准则(USGAAP)和中国会计准则(PRCGAAP)对固定资产的认定以及固定资产的折旧处理的要求有所不同,那么,A公司必须在原有账目的基础上进行调整,使报表数据符合美国会计准则的要求。

A公司使用的是SAP系统,目前系统中只有基于中国会计准则的数据和报表。

A公司系统系统能自动对固定资产按两种不同会计标准的规定进行平行记账,并实时生成符合中国会计准则和美国会计准则的报表。

同时,新功能的实现将不再请咨询公司来实施,而是由A公司财务部员工自己来完成。

这就对系统提出了两大要求:

1).能同时按不同会计准则对数据进行实时的记录、核算和分析,且使用的方法是合理高效的;

1).为满足功能需要而在系统中进行的实施工作是简单方便而且少量的。

这两点要求其实也就是对系统标准化的要求。

系统标准化是要让软件在按ISO和CMM标准组织管理的软件工厂中开发出来,而不是在系统实施时在各行各业客户的办公室里做现场开发。

不同的行业,不同业务类型,不同的规模,不同的企业特质的排列组合会使客户的需求千变万化。

以一个标准化的系统来满足层出不穷的管理需求,必须依靠两个原则:

首先,这必须是一个可配置的系统,可以通过灵活的配置实现各种业务需求。

其次,这个系统必须立足于最佳业务实践,即把各个行业先进的管理思想和最佳的业务处理模式兼收并蓄到系统中来。

回到场景二,我们看一下SAP系统是怎样实现业务需求的。

其中的固定资产模块FI-AA,我们在固定资产模块对固定资产进行管理。

图1-4财务运营层面模块概览,从中我们可以看到固定资产模块式财务会计模块的一个子模块。

在介绍实施方案之前,我们首先介绍一下SAP固定资产模块的组织结构。

图1-5资产管理组织结构,一个大型的集团公司,其各家子公司可以分别使用不同的科目表和折旧表。

折旧表中又可以平行处理不同的折旧范围。

每个折旧范围对应一个特定的折旧方法。

比如在很多国家,财务和税务上对固定资产折旧计算的规定会有所不同。

针对这种能情况,就可以分配设置财务折旧范围和税务折旧范围来平行核算。

图1-4财务运营层面模块概览

集团企业控制EC

利润中心(EC-PCA),合并会计报表(EC-CS),决策信息系统(EC-BIS),业务计划(EC-BP)

总账FI-GL

成本要素会计CO-OM-SEL

现金管理TR-CM

应收FI-AR

成本中心会计CO-OM-CCA

现金预算管理TR-CBM

应付FI-AP

内部订单CO-OM-OPA

金融工具管理TR-TM

固定资产FI-AA

ABC成本法CO-OM-ABC

贷款管理TR-LO

银行会计FI-BL

产品成本控制CO-PC

市场风险管理TR-MRM

特殊目的分类账FI-SL

获利能力分析CO-PA

基金管理FI-FM

差旅管理FI-TV

投资管理IM、项目系统管理P、不动产管理RE

图1-5资产管理组织结构

折旧表1CN

科目表COCN

折旧范围

公司代码

01财务折旧范围

xxxx,xxxx,…

11税务折旧范围

集团公司

21成本核算

折旧范围

|

国家

中国

英国

巴西

…

科目表COUK

科目表INT

科目表CO..

折旧表1UK

折旧表1NT

折旧表1..

公司代码1,公司代码2,公司代码3

公司代码4

公司代码5

公司代码6,公司代码7

图1-5资产管理组织结构,是固定资产在SAP中的组织结构和可配置的一些内容。

多个折旧范围的设立,使对资产的平行估算成为可能。

资产的平行估算是在资产明细账等级上进行的。

在固定资产模块中,除可以做到根据折旧范围对资产进行估算外,还可以自由决定某一个折旧范围的估算值是否需要更新总账。

这样对于某一项具体的资产来说,系统按照它所属的折旧表中的多个折旧范围对它的价值进行平行估算后,会实时将估算值计入它所分配的科目表的总账科目中去。

这项资产也就相应地可以按多套折旧方法来核算和记账了。

同样,对于使用同一个折旧表但不同科目表的公司来说,在按照折旧范围估算所有资产后,系统会找到每个公司代码分配的科目表,将估算值计入到对应的总账科目中去。

资产管理的另一个组织结构就是资产分类,比如我们可以按厂房和建筑物、机器设备、车辆等定义资产分类。

在折旧范围中,我们可以定义资产分类的各种默认这就方法,包括使用年限、残值率、开始和结束期间确定、直线法或其他方法,等等。

每个资产既可以继承资产分类中的默认这就方法,也可以维护自己的这就方法。

这些内容我们会在固定资产章节详细讲述。

再回到场景二

其情况在SAP中有一个很简单的解决方案,这其实就是一种最佳业务实践。

具体的解决方案如图1-6平行折旧范围所示。

在其中有三个平行的折旧范围,一是符合中国会计准则的折旧范围——PRCGAAP,二是符合美国会计准则的折旧范围——USGAAP,三是两者之间的差异——GAAP调整折旧范围。

其金额为USGAAP折旧减去PRCGAAP折旧。

图1-6平行折旧范围

01PRCGAAP

→

10USGAAP

→STOP

总账

11GAAP调整

折旧运行后,PRCGAAP的折旧范围与GAAP调整的折旧范围里的数值都将直接更新总账。

而USGAAP的折旧范围里的数值将不更新总账。

基于这样一种设置,平行折旧的计提以及总账的过账在系统中得以顺畅地运行。

平行折旧方法的账务处理。

在设计科目表时,主体部分是按中国会计制度设计的。

同时设置GAAP的调整科目。

平行折旧范围的记账,业务流程从固定资产的原值入账开始(来源于在建工程的转入、或采购订单的收货、或是手工的固定资产入账)。

在所有后续的业务中,无论是计提折旧、本年利润结转、未分配利润结转、固定资产报废,SAP系统都会根据三套折旧范围中的折旧方法来进行计算,并自动在两类科目中记账。

当出具报表时,其中左边的科目属于中国的资产负责表,中间方框中的科目应用于中国的损益表,右边方框中的科目应用于中国的利润分配表。

在出具符合美国会计准则的报表时,只要将两类科目相加即可以。

通过场景二我们可以了解SAP实现标准化的两种手段。

1).可配置。

如可以配置不同的折旧表和折旧范围(Max99种)、资产类别、折旧方式、折旧年限、残值等。

1).最佳业务实践

SAP在向全球120个国家近2万家集团公司提供商务解决方案的同时,着重吸收了其中一些行业领袖公司的先进管理理念和优秀业务实践,并将这些管理流程在系统中予以固化和优化。

经过近30年的积累,在SAP系统中对于各类型企业的通用情况和行业的特殊流程都有标准的解法。

因而,可以说SAP通过高度可配置和最佳业务实践两种手段,不仅降低了企业的二次开发量,规避了风险,更将先进的管理思想传达给企业,从而提高了管理平台的稳定性和可拓展性。

-----------------------------------------------------------------------------------

1.2自动记账和平行账

在1.1结的场景一种,我们通过仓库的一个收货动作来简单介绍了集成。

我们看到,集成带来的影响也包括了自动记账。

图1-8是全景式的自动记账。

在最上面的物流层,我们可以看到物流中的各项业务,如销售开票、销售发货、发票校验、盘点,等等。

其中,只要是和财务管理相关的都会自动记账。

而SAP的账务处理采用的是平行账的概念。

不同的账套满足不同的功能。

比如财务会计、管理会计、资金管理、合并报表账、特殊目的分类帐,等等。

而不同的组织结构(如公司代码)可以共用一个账套。

从集成的角度来说,物流和人力资源的业务会自动更新与财务相关的不同的账套。

这样对于一个大型的集团来说,无论有多少分公司,信息都可以集中统一管理。

而通过严密的权限管理功能,又能保证信息的安全。

图1-9分账套和集中数据管理

集团--1000集团

--Companycodes:

2000,2100

3000,3100,…

总账汇总表(集团、分类账、公司、科目…__1000__2000__)

→公司特性定义表

→凭证抬头表→凭证行项目表

-------------------------------------------------------------------------------------------

1.3财务管理模块结构一览

集团企业控制BC

升级会员

升级会员