李康研报男人的衣柜持续扩容海澜之家的靓丽转身Word格式文档下载.docx

《李康研报男人的衣柜持续扩容海澜之家的靓丽转身Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《李康研报男人的衣柜持续扩容海澜之家的靓丽转身Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

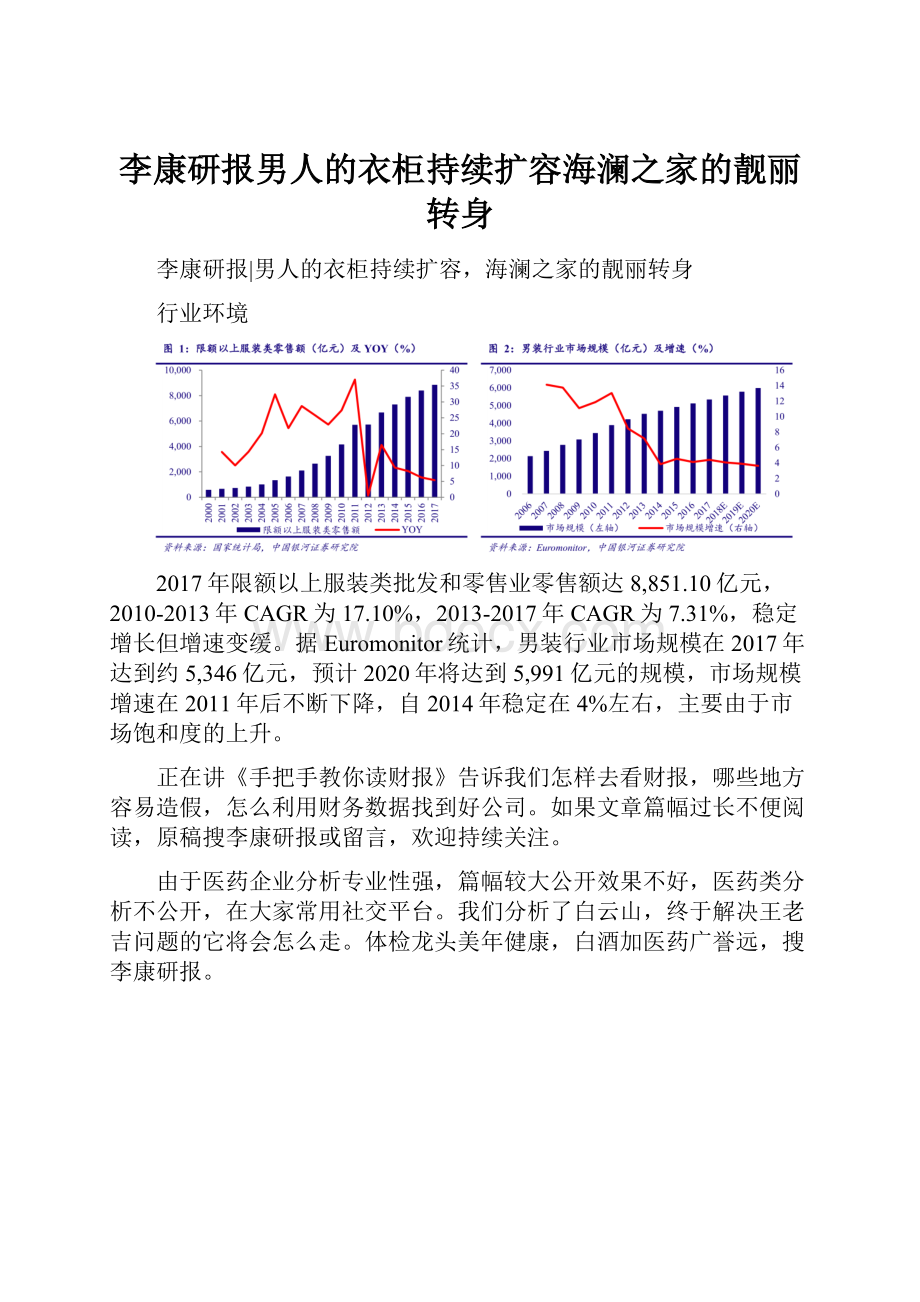

男装行业市场集中度逐年提高,CR10从2012年的12.9%到2017年的17.5%,龙头海澜之家由于企业运营效率的提高、产品质量和产品设计能力提高,行业集中度从2012年1.4%迅速增长到2017年4.7%。

但从国际对比情况来看,我国男装市场集中度低于韩国、美国,远低于日本,说明我国男装公司仍有很大的集中度提升空间。

同时,男装行业的单个品牌可覆盖目标消费群年龄跨度为20-45岁,使得男装品牌获客成本较低,市场集中度较高。

所以品牌建立和品牌宣传对于男装行业来说至关重要,以便于增加消费者的品牌忠诚度和品牌粘性。

“互联网+”不是颠覆行业模式,而是融合互联网思维与传统企业的运营模式。

在互联网红利不断下降的背景下,公司及时顺应新零售发展趋势:

电商渠道立足服务多品牌发展战略的布局与规划,以更好的提升品牌聚客能力和消费吸引力。

腾讯战投后,公司将借助其投资的京东、唯品会两大线上平台,扩大客流量的同时,新零售模式的渠道结构也日趋完善。

公司简介

海澜之家股份有限公司是一家大型服装企业,业务涵盖品牌服装的经营以及高档精纺呢绒、高档西服、职业服的生产和销售。

其中,品牌服装的经营包括品牌管理、供应链管理和营销网络管理等业务。

公司原为我国精纺呢绒面料的龙头企业,其精纺呢绒面料的产能和质量在国内均名列前茅,圣凯诺精纺呢绒先后获得过江苏省重点名牌产品、中国名牌产品称号,在国内市场具有较高知名度.近年来公司贯彻"

立足面料,做大服装"

的产业拓展思路,对其产业链进行了扩充以及进行了生产转型:

其业务重点已逐步转移到附加值比较高的服装生产及销售上,服装产品(包括职业服、汇邦服装、克瑞特服装、衬衫)的销售收入已占到全年主营收入的70%以上。

经营分析

海澜之家是定位大众休闲服饰市场的全国连锁男装品牌,引入了创新的自选式、一站式购物理念。

以“男人的衣柜—海澜之家”的高性价比全品类男装为基础,积极布局“时尚休闲平价女装—爱居兔”、原百依百顺“尾货处理卖场品牌—海一家”和专供企业客户的“中高端定制商务职业装—圣凯诺”。

其中海澜之家为公司主品牌,收入贡献在80%以上。

截至2018H1,海澜之家全品牌线下店铺数量4,694家(含海外店11家),净开店191家。

从2017年整体数据反映,门店遍布全国31个省(自治区、直辖市),覆盖80%以上的县、市,净开店约2/3为百货/购物中心,开店速度没有明显变缓,开店目标性也很明确。

目前公司在一、二线城市百货/购物中心布局较为完善,但在三线及以下城市购物中心仍有较大的开店空间。

男装品牌海澜之家和女装品牌爱居兔的高性价比休闲服饰定位更符合三线及以下城市消费者,相对于国际快时尚品牌的版型、设计更贴合我国大众消费者的审美。

根据商务部发布的《中国购物中心发展指数报告》,其中综合指数由现状指数及预期指数构成,2018Q2综合指数值66.1,同比提升2.01PCT,高于荣枯线16.1;

2018Q2预期指数环比提升0.3PCT,自17Q4以来市场预期逐步回暖。

采购方面,以赊购为主,部分滞销商品附有可退货条件降低存货风险。

除不合格品和质量有问题的商品可退货外,还约定了一定期限后(一般为两个适销季)依然滞销的商品可以退货。

对于有退货条件的存货的结算模式,除在货物入库时先付小部分(一般不超过30%)的货款外,货款的支付以零售为导向,结合货物实际销售情况,逐月与供应商结算。

从而规避了海澜之家报告期内存货余额较大的风险。

同时,为了减少供应商的存货和经营压力,公司与供应商二次采购退货商品,并通过海一家进行尾货二次销售。

设计方面,与供应商联合开发,既充分贴近市场,又充分利用了供应商的设计资源。

公司的设计中心主要负责产品的规划,具体的设计工作由供应商的设计团队完成,通过筛选和修改最终完成产品的设计。

海澜之家将供应商的设计能力与其业绩直接挂钩,以充分激励供应商提高设计水平。

在确定新产品款式后,优先将该款产品交由提供该款设计的供应商生产,只有在该供应商的生产能力不能满足采购量需要时才会将该款产品交给其他供应商生产;

同时,海澜之家与供应商签订附“滞销商品可退货”条款的采购合同,产品设计不符合市场需求则可能会出现滞销,滞销商品退回给供应商,将直接影响供应商的获利能力。

公司建立了完善的供应商甄选标准和体系,对供应商的生产设备、工艺流程、管理水平等进行评估与定期考核,并建立了相应的淘汰机制。

同时,通过跟单员的驻场监督,确保产品的质量与交期。

类直营模式构建“海澜之家—门店—消费者”的扁平化销售层级。

一般加盟模式管理模式下,加盟店所有权归加盟商所有,加盟商与品牌商利益并不统一,终端销售难有敏锐的反馈,不能对消费需求变化做出快速的反应。

“连而不锁”成为普遍现象,一旦行业的景气程度下降,门店扩张的速度进入平缓期,就带来了库存积压等问题,加盟模式的劣势便开始逐步显现,从而降低公司盈利能力。

公司从营销、商品、视觉、服务等方面稳步推进电商业务,建立线上线下品牌认知,提高用户粘性及下单转化率;

通过引入智能化辅助系统,实现标准化、智能化的系统操作,推动电商信息化升级,提高工作效率;

从客户的需求出发深挖销售数据,调整营销活动的灵活性和商品上架速度,精准营销,提高产品适销率和竞争力。

公司线上销售在2017年双十一活动中初见成效,销售额约4亿元。

线上销量的增长,将进一步扩大公司销售端数据。

公司重视研发投入,致力于新材料的开发和新款式的设计,通过强大的信息系统搜集、分析客户的切实需求来指导产品规划,从而保持“海澜之家”主品牌的时尚度和品牌的美誉度,同时有效控制生产成本。

结合各副品牌的产品定位,建立独立的开发管理团队。

所有加盟店统一使用全国联网的ERP系统、防盗系统。

通过信息系统对加盟店的覆盖,公司可及时掌握并分析所有产品在全国各门店的销售情况,实时分析和监控每家门店、每类产品、每天库存和销售情况,便于对加盟店补货、调货等的迅速反应,最高可实现一周补货2次,进一步提高了海澜之家的铺货、补货和门店间调配效率。

公司采用全新营销模式:

全国连锁经营、统一形象、超大规模的男装自选购买模式。

一是展现各品牌定位产品的系列化,兼顾大众审美与时尚的表达,增强单品系列的知晓度;

二是针对与产品销售相关性高的时间节点,营造节日销售的氛围,促进销售达成。

另外,公司通过电视、电影、交通类媒体、网络视频、官方自媒体等多种媒介投放以及赞助节目等形式展开宣传,在保证品牌曝光的基础上传达品牌的文化与哲学,不断提升消费者对品牌的好感与忠诚度。

产品端逐渐从陈旧的POLO衫设计过渡到与时尚接轨的棉麻系列、更符合时代审美的机理系列、东方梦工厂IP“马达加斯加”系列、与国产设计大师周翔宇合作推出XanderZhouXHLA系列。

代言人选择更具时尚表现力的林更新,宣传了产品本身质感的同时,也彰显了品牌定位,使得受众人群更加年轻化。

由“时尚教母”许舜英亲子操刀设计海澜之家宣传广告,使得品牌形象焕然一新。

从图中可以看出,XX搜素指数热度维持在较高水平。

公司的广告投入成为促进销售收入增长的驱动因素之一。

公司1年以内存货占比于2016年达到最低水平71%,对应1年以上存货包括上文提到的前期乐观备货预期,但销售不及预期等因素所导致库存积压压力较大。

2017年1年以内库存占比回升至80%。

我们认为,目前库龄结构中库存积压的压力明显得到缓解,预计未来库存积压问题对收入的负向影响将逐渐减小。

库销比高说明库存量过大,销售不畅,过低则可能是供货量不够,可能会出现爆款断货、断码的情况。

自2015Q3-2016Q1公司库销比较高,与公司库存积压、销售不及预期有关。

但自2017Q4以来,库销比有明显的改善。

财务分析

海澜之家ROE水平为18.57%,,明显高于国内平均值6.18%,低于国外龙头平均值28.43%。

根据杜邦分析公式,ROE=销售净利率X总资产周转率X权益乘数。

分拆来看,海澜之家销售净利率为20.63%,高于国内外可比企业水平,说明公司盈利能力较强。

我国上市公司ROE水平低于国外龙头,主要原因在于周转水平上逊于国外龙头。

(注:

权益乘数为资产负债率的倒数,越大负债率越低。

资产周转率=营业收入/总资产)

应收账款国内企业普遍周转慢于国外,海澜之家最快为10天,基本持平国外企业水平。

国外龙头企业中,存货周转天数在100天左右(GAP和Inditex可达154天和107天)。

公司的经营模式减少了采购环节的资金占用,使得经营性现金流量高于国内可比上市公司,经营活动产生的现金流量净额对流动负债和负债总额的覆盖比率高于国内可比上市公司。

资产负债率明显高于国内可比上市公司,流动比率和速动比例较低,主要是因为经营模式不同于国内可比上市公司,采取了销售环节采取所有权与经营权分离的模式,海澜之家与加盟商之间的销售结算采用委托代销模式,拥有商品的所有权,加盟商不承担存货滞销风险,商品实现最终销售后,加盟店与海澜之家根据协议约定结算公司的营业收入。

2015年以来,公司的管理费用率基本稳定在5%-7%的范围内,表明公司对于管理费用的控制较强;

销售费用率在2015年以来基本保持稳定,说明公司销售宣传费用与公司收入同比上升,销售费用效率较高。

公司的销售费用主要用在广告宣传等方面,公司通过精准营销,在热门综艺和电视剧植入、地铁站等主流媒体上进行广告投放;

明星代言促进品牌定位转型,明星效应显著。

估值分析

公司上市以来估值一直在十倍左右,可见十倍是公司的合理价值。

海澜之家的股息率非常高,达到了5%,这已是两倍银行定期存款的利息率。

收入稳定,分红高的公司一项都是按照利息本金都在涨的定期存款。

根据股息率,估值区间,和8%的平均增速,给予13倍估值。

2017年每股收益0.74,对应股价为9.6元,根据2018年中报推测每股收益为0.9元,对应股价为11.7元。

目前股价为10.29元,处于合理估值区。

对于任何一个行业,只要有存在的必要,不管有没有饱和,只要是龙头企业都会有不错的效益,甚至这样的行业会随着行业下行,而更加集中于龙头企业。

投资不能只有线性思维。

前面分析了海康威视,格力电器,苏宁易购和贵州茅台等大家熟悉的公司,搜李康研报往前浏览。

升级会员

升级会员