《投资组合》多策略之一策略评估与比较Word文件下载.docx

《《投资组合》多策略之一策略评估与比较Word文件下载.docx》由会员分享,可在线阅读,更多相关《《投资组合》多策略之一策略评估与比较Word文件下载.docx(13页珍藏版)》请在冰豆网上搜索。

回測時段:

回測的時間太短,可能不太客觀

交易成本:

必須要設定合理的交易成本,手續費+滑價損失,交易頻率越高,成本影響越大

淨利:

我們最愛看的部分,可惜過去的績效不保證未來的收益

最大虧損:

最不愛看的部分,

意思是:

使用這樣的交易方法,在過去這段時間,最倒霉的人可能遇到的最大的虧損金額

交易次數:

必須要有一定的次數,報表才有意義,不然可能犯了取樣不足的錯誤

虧損收益比率:

淨利/最大虧損,或是年收益/最大虧損,可以讓我們知道風險報酬率

盈利因子:

總獲利/總損失,一般在1-2左右,我很愛看這個

勝率:

這個當然是能越高越好,不過不是單獨看這個

平均交易回報:

淨利/交易次數,日內交易跟波段留倉差異很大

月週期損益:

以投入本金算,平均一個月的收益率,簡單說就是:

一個月能幫我賺多少錢?

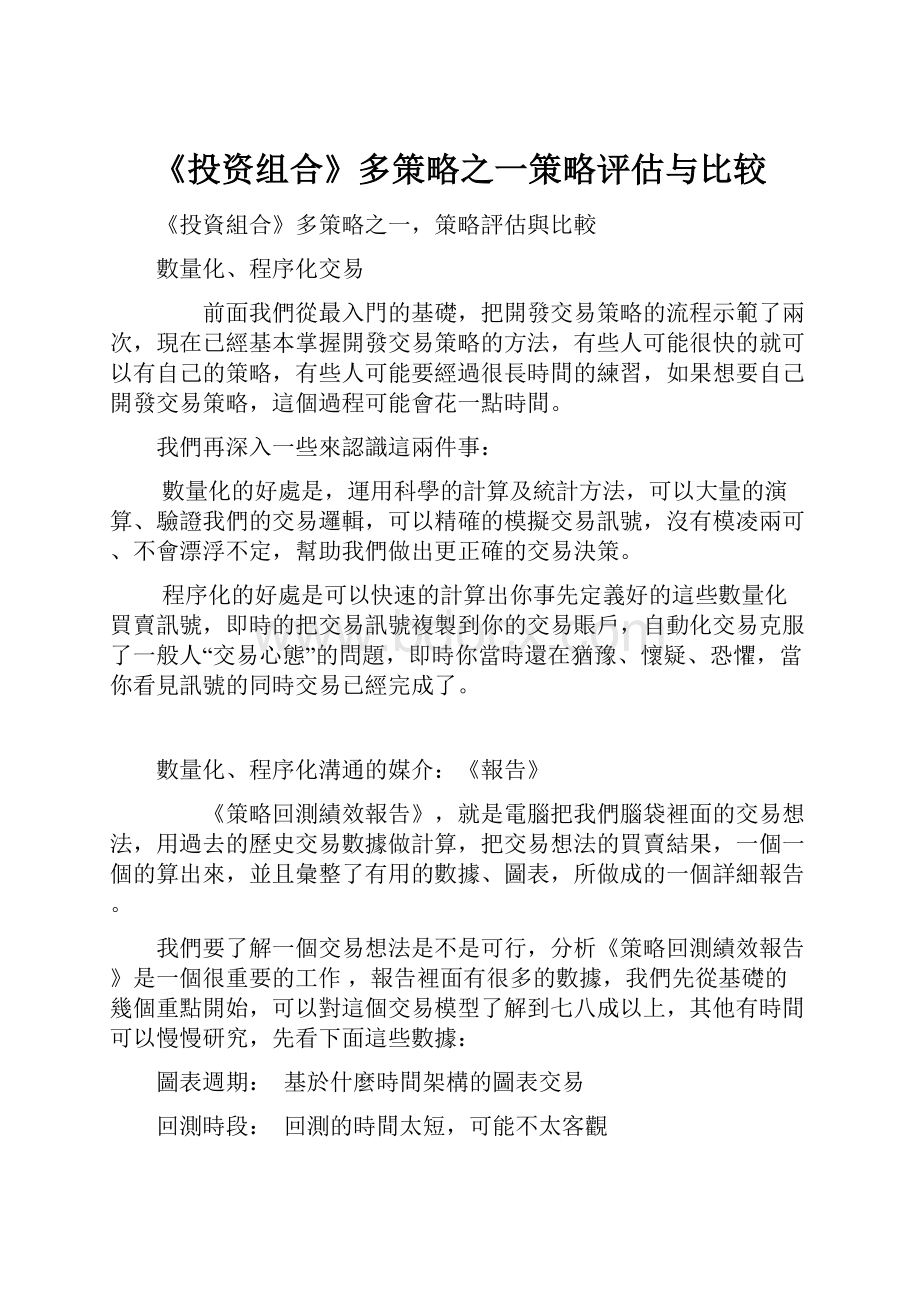

三個交易策略對比

上面的數據,雖然都很重要,但是沒有一個可以單獨代表交易策略的好壞,而且每個人的偏好的策略特性也不盡相同,透過多多接觸、研讀這些報告,慢慢的就會建立自己評估交易策略的能力。

多圖對比是很快建立感覺的方法,下面用了三個策略並排,馬上就可以清楚看出三個策略,各自的優缺點在哪裡。

以下是我做的一些評估跟比較,如果各位發現什麼錯誤或是遺漏,歡迎討論:

1.三個策略都是跑中金所的滬深三百股指期貨,左邊是《第一根K線》十個半月以來,交易次數約150次,中間《順勢擺動》交易次數50次,交易次數只有左邊的1/3,可是淨利卻多了10萬,由此判讀,中間的《順勢擺動》比較能夠抓住一波連續的走勢。

2.右邊的《突破策略》交易次數300次是左邊《第一根K線》的2倍,但是淨利卻只有比《第一根K線》多出13%,很顯然是勞力密集、苦幹型的策略,事實上右邊確實是一個基於5分鐘K線的日內短線交易模組。

3.右邊《突破策略》風險報酬率8.74是三個當中最好的(

上紅

下綠

那個圖),而且策略最大虧損只有4.4萬,可是他的獲利因子1.74卻是敬佩末座,尤其又是日內短線,容納資金量有限(這也是不公開源碼的原因)。

4.最下面,如果每個月做一次結算,中間《順勢擺動》只有一個月會虧錢,淨值曲線比較平穩,右邊《突破策略》則有連續兩個月,左邊《第一根K線》有三個月虧損,而且有兩個月連續。

5.雖然很多數據《第一根K線》都比較差,但是仔細看《平倉權益曲線》,如果只看右半邊,也就是從100次交易開始,有點爆發的感覺,似乎可以在某些時段或是特定的行情表現很搶眼。

《結語》

點擊上面的圖片可以看放大的原圖,回測報表其實沒什麼,就跟買豬肉買菜一樣,看多了就知道怎麼挑出好的,我覺得把所有的數據都放在一起,對於重要的資訊可以一目瞭然,也比較容易觀察做出評斷,所以我花了很長的時間做這個對比圖,希望各位會喜歡。

今天先練習評估、比較多策略交易模組,下一篇我們將把這三個策略整合在一起,做一個簡單的

《組合投資》

,敬請期待,2011/3/6林培勝於廈門。

張貼者:

Ape

於

下午3:

04

沒有留言:

標籤:

滬深300,

程式交易

程序化交易策略之二《順勢擺動》-精簡的極致

繼續開發精簡有效的交易策略

承上一篇文章,我們對於開發交易策略的思路及流程,可能有初步的了解,我們盡量不要用到分析、解盤之類的方式或用詞,只是把握住一些大方向,這些大方向主宰了成敗的關鍵,不牽涉到分析的原因,是這樣才不會局限大家觀盤的思路及視野,一張走勢圖每個人都會有不同切入角度及靈感,我相信大部分的人只要掌握關鍵,都可以開發出屬於自己

絲帶兒

Style的交易模型。

策略的靈感來源

這個交易策略的靈感來自於,幾乎是最入門的交易方式,大家看看下面的圖可能會發笑,這種東西也敢拿出來,有老手可能在移動滑鼠準備要轉台了,哈...請看。

這樣做真的能賺錢嗎?

交易模型的開發概念的基礎建立在,用KD,Macd的擺動作為操作的依據,這樣的交易模式能賺錢嗎?

我們一步一步往下做,會開發出讓你驚訝的交易模型哦!

為了使源碼更加精簡

(或是懶)

,我們這個範例將使用CCI(CommChannelIndex)這個指標,他跟KD很類似,差別在於KD超買超賣區是(20,80),而CCI則是(-100,100),如果你把CCI換成KD,或是Macd也可以,既然指標可以被輕易取代,表示指標不是關鍵。

《林培勝-順勢擺動》概要

開發思路:

第一步買低賣高:

買進:

指標由下往上穿越超賣區,則買進。

賣出:

相反的,指標由上往下穿越超賣區則賣出。

第二步順勢交易:

策略加上順勢的濾網,避免過於逆勢操作。

第三步靈活出場:

得寸進尺,保護我們的盈利。

測試商品:

中金所之滬深300股指期貨

數據時段:

2010/4/16上市開始至2011/2/28

K線週期:

45分鐘,期貨連續月

445380RMB

平均每月收益:

40489RMB

最大策略虧損:

70140RMB

源程序文檔位置:

百匯文件-順勢擺動交易策略

滬深300股指回測報告:

《順勢擺動》策略回測績效報告

《第一步買低賣高》

新建一個交易信號名稱,在公式編輯器打入如下的程序:

ifcci(14)crossabove-100thenbuynextbaratmarket;

ifcci(14)crossunder100thensellshortnextbaratmarket;

完畢,就是以上兩行,中文意思是說:

如果CCI從下往上穿越-100,則買進

如果CCI在上面往下穿越100,則賣出

我們直接看看這樣的操作的結果如何,還有回測的績效報告:

清楚的看見買賣進場出場點位,這是程序化交易所帶來的好處,視覺效果不錯,接下來看看報表,報表可以告訴我們更多的訊息。

獲利情況還可以每個月的平均收益將近有二萬,可是交易風險報酬率好像不怎麼吸引人,咱們的錢都是流血流汗賺來的,不能接受!

要想辦法改進。

《第二步順勢交易》

為了增加獲利減少損失,我們必須檢討分析一下,類似KD,CCI,CMO等上下擺動的指標,想要低買高賣,多少都有點兒逆勢進場的感覺,電視上的分析師都說了:

要順勢而為!

。

老師的話總是要聽的,既然如此,我們就想辦法加入

『順勢』

這個元素吧。

所謂漲跌,要有一個參考點,每天盤中我們在談論漲跌,都是用昨天的收盤價,或是今天的開盤價位作為參考,我們才能說出現在漲了幾個點,或是漲了多少百分點,既然如此,我們就以當天的開盤價來作參考點,決定今天的趨勢吧,只要價格在開盤價

之上

,就認定是

做多

,反之在開盤價

之下

,就認定

做空

,有了想法,接下來馬上修改我們的程序。

加上今日開盤價參考點的程序如下,

紅色

的部分是一段加入順勢元素的程序。

if

close>

OpenD(0)and

cci(14)crossabove-100thenbuynextbaratmarket;

close<

cci(14)crossunder100thensellshortnextbaratmarket;

修改完成了,只有加上紅色那幾個字,中文意思是說:

如果

現在價格大於開盤價,而且

CCI從下往上穿越-100,則買進

現在價格小於開盤價,而且

CCI在上面往下穿越100,則賣出

我們快點來看看這樣的操作的結果如何,下圖是調整後的回測績效報告:

運用順勢的力量果然有效,淨利從24萬增加了50%達到37萬,每月平均收益3.1萬,美中不足的是最大虧損還是十八萬,任然有進步的空間。

《第三步靈活出場》

這樣的風險報酬率當然不能滿足我們

貪婪的心

追求完美的個性,進場邏輯我們保持就這麼簡單,接下來能動腦筋的,只剩下出場了,出場的方法有許多,以後可以慢慢討論,這次我們用的是一個追踪止損的觀念,追踪止損比較貼切的說法是:

『得寸進尺』

,你退一步我就進一步,我們來看看這樣做會有什麼效果。

看下圖,我們使用Tradestation,Multicharts自帶的出場訊號,並且使用默認的數值就好,做多跟做空的出場是分開的,LX(LongExit)意思是做多的出場,SX(ShortExit)是做空的出場。

加上平凡無奇的追踪止損,咱們來個得寸進尺,很神奇的是,加上去追踪止損之後的完整交易模型,虧損的程度大幅改善了,18萬多的虧損減少到剩下7萬,減少67%的損失,而且淨利又再度增加了20%,交易十個月的風險報酬率為1:

6,我們來看看報表吧,怎麼看都比前面好太多了。

出場策略攸關整體交易策略的表現,獲利增加,虧損減少,提升了整體的優勢,再看看最有感覺的視覺化淨值曲線,美呆了真是。

簡單的三個要素,完成了我們的第二個適用於滬深300股指期貨的交易模型,從第一個到現在過程全紀錄,完全沒有用到很艱深的分析,並且沒有任何參數,指標跟出場的設定都是最大眾化的預設值,我相信各位絕對可以開發出比這二個好的交易模型。

下一篇我們將討論

多策略

交易模型對我們所帶來的好處,這個絕對值得大家花時間研究。

數量化、程序化的交易模式,確實有某些方面的優勢,我相信在能人輩出的中國金融市場中,不管現在還是未來,絕對有很多高手在這個領域長期默默地盈利,希望你我都是其中的一位,2011/3/2林培勝於廈門。

2011/3/6更新上傳了三個階段的比較圖,各位可以觀察三個階段的差異:

升级会员

升级会员