陈信元主编高级财务会计第二章购并日的合并财务报表_精品文档.doc

《陈信元主编高级财务会计第二章购并日的合并财务报表_精品文档.doc》由会员分享,可在线阅读,更多相关《陈信元主编高级财务会计第二章购并日的合并财务报表_精品文档.doc(8页珍藏版)》请在冰豆网上搜索。

第二章购并日的合并财务报表

第一节合并财务报表的性质与合并范围

一、合并财务报表的相关概念

1、合并财务报表:

反映以控股企业(母公司)与被控股企业(子公司)共同组成的企业集团的财务状况、经营成果及现金流量情况的报表,合并财务报表的会计主体是企业集团。

因此,吸收合并与新设合并并不属于合并财务报表中的合并范畴。

2、合并财务报表的合并范围

(1)母公司直接或间接拥有其半数以上权益性资本;

(2)实质上被母公司控制的被投资企业。

如果被投资企业出现以下情形的,不应将其纳入合并范围:

(1)已宣告被清理整顿的原子公司;

(2)已宣告破产的原子公司;

(3)母公司不能控制的其他被投资。

第二节购买全部股份时的合并财务报表

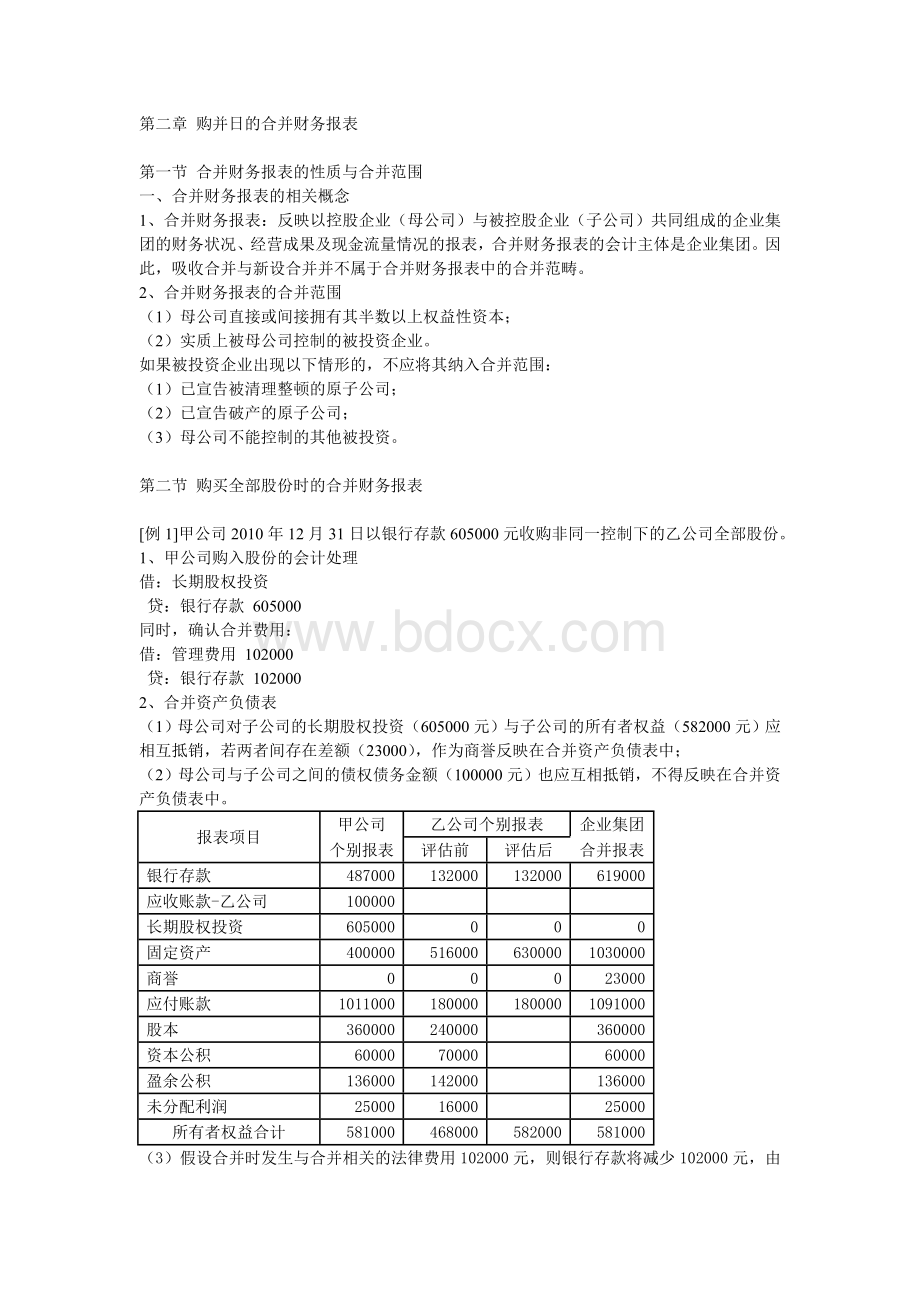

[例1]甲公司2010年12月31日以银行存款605000元收购非同一控制下的乙公司全部股份。

1、甲公司购入股份的会计处理

借:

长期股权投资

贷:

银行存款605000

同时,确认合并费用:

借:

管理费用102000

贷:

银行存款102000

2、合并资产负债表

(1)母公司对子公司的长期股权投资(605000元)与子公司的所有者权益(582000元)应相互抵销,若两者间存在差额(23000),作为商誉反映在合并资产负债表中;

(2)母公司与子公司之间的债权债务金额(100000元)也应互相抵销,不得反映在合并资产负债表中。

报表项目

甲公司

乙公司个别报表

企业集团

个别报表

评估前

评估后

合并报表

银行存款

487000

132000

132000

619000

应收账款-乙公司

100000

长期股权投资

605000

0

0

0

固定资产

400000

516000

630000

1030000

商誉

0

0

0

23000

应付账款

1011000

180000

180000

1091000

股本

360000

240000

360000

资本公积

60000

70000

60000

盈余公积

136000

142000

136000

未分配利润

25000

16000

25000

所有者权益合计

581000

468000

582000

581000

(3)假设合并时发生与合并相关的法律费用102000元,则银行存款将减少102000元,由于该费用应计入管理费用,故将导致当年利润总额减少102000元,所得税少缴102000×25%=25500元,应交税费项目减少25500元,进而导致净利润减少102000-25500=76500元;若公司按10%计提盈余公积,则盈余公积应减少7650元,未分配利润减少76500-7650=68850元。

(5)合并前子公司当年的损益归属于子公司原股东享有,因此不并入合并利润表中。

(6)以合并工作底稿的方式编制合并财务报表:

报表项目

个别报表

集团合计

抵销分录

集团合并

甲公司

乙公司

借方

贷方

银行存款

487000

132000

619000

619000

应收账款-乙公司

100000

0

100000

100000

0

长期股权投资

605000

0

605000

605000

0

固定资产

400000

516000

916000

114000

802000

商誉

0

0

0

23000

23000

应付账款

1011000

180000

1191000

100000

1091000

股本

360000

240000

600000

240000

360000

资本公积

60000

70000

130000

70000

60000

盈余公积

136000

142000

278000

142000

136000

未分配利润

25000

16000

41000

16000

25000

先编制抵销分录如下:

①将母公司对子公司的股权投资与子公司的所有者权益相互抵销

借:

股本240000

借:

资本公积7000

借:

盈余公积142000

借:

未分配利润16000

借:

固定资产114000

借:

商誉23000

贷:

长期股权投资605000

②将母公司与子公司之间的债权与债务互相抵销

借:

应付账款100000

贷:

应收账款100000

③将抵销分录的发生额填入合并工作底稿;

④计算合并报表各项目合并后数据;

⑤利用合并后数据编制正式的合并资产负债表。

企业集团合并资产负债表

2010年12月31日

报表项目

期末

报表项目

期末

银行存款

619000

应付账款

1091000

应收账款

0

股本

360000

长期股权投资

0

资本公积

60000

固定资产

1030000

盈余公积

136000

商誉

23000

未分配利润

25000

资产合计

1672000

负债及所有者权益合计

1672000

3、合并财务报表中的负商誉

在非同一控制下控股合并时,若投资方支付的对价低于应享有被投资企业可辨认净资产公允价值金额时,长期股权投资按应享有的金额作为入账价值,其与所支付对价之间的差额记入当期损益(营业外收入)。

假设[例1]中甲公司取得乙公司股权支付的对价为银行存款5050000元,其他条件不变,相关报表数据如下:

报表项目

个别报表

集团合计

抵销分录

集团合并

甲公司

乙公司

借方

贷方

银行存款

587000

132000

719000

719000

应收账款-乙公司

100000

0

100000

100000

0

长期股权投资

582000

0

582000

582000

0

固定资产

400000

516000

916000

114000

1030000

应付账款

1011000

180000

1191000

100000

1091000

股本

360000

240000

600000

240000

360000

资本公积

60000

70000

130000

70000

60000

盈余公积

143700

142000

285700

142000

136000

未分配利润

94300

16000

110300

16000

25000

母公司对子公司的长期股权投资与子公司的所有者权益相互抵销的分录编制如下:

借:

股本240000

借:

资本公积7000

借:

盈余公积142000

借:

未分配利润16000

借:

固定资产114000

贷:

长期股权投资582000

即商誉不再出现,其他结果与[例1]相同。

第三节购买部分股份时的合并财务报表

[例4]2010年12月31日,丙公司发行660000股(每股市价2.295元)股票换取非同一控制下丁公司90%的股份,同时支付合并手续费63000元及股票发行费用87000元,并按购买法进行会计处理。

1、换股合并分录

借:

长期股权投资=2.295×660000=1514700

贷:

股本660000

贷:

资本公积=15147000-660000=854700

同时,支付相关合并费用及股票发行费用:

借:

管理费用63000

借:

资本公积97000

贷:

银行存款150000

2、相关资产负债表数据

报表项目

丙公司

丁公司

集团合计

抵销分录

集团合并

借方

贷方

货币资金

116000

182000

298000

298000

存货

2202000

918000

3120000

30000

3150000

长期股权投资

1514700

1514700

1514700

0

固定资产

4552000

1320000

5872000

210000

6082000

商誉

0

0

0

182700

182700

应交税费

3291000

1180000

4471000

4471000

股本

1860000

500000

2360000

500000

1860000

资本公积

2599700

293000

2892700

293000

2599700

盈余公积

592000

435000

1027000

435000

592000

未分配利润

42000

12000

54000

12000

42000

少数股东权益

0

0

0

148000

148000

所有者权益合计

5093700

1240000

6333700

1240000

148000

5241700

丁公司

公允价值

评估增值

丁公司

公允价值

评估增值

存货

948000

30000

固定资产

1530000

210000

3、编制合并抵销分录

少数股东权益=(1240000+30000+210000)×10%=148000(元)

母公司应享有权益=(1240000+30000+210000)×90%=1332000(元)

合并商誉=1514700-1332000=182700(元)

借:

股本500000

借:

资本公积293000

借:

盈余公积435000

借:

未分配利润12000

借:

商誉182700

借:

存货30000

借:

固定资产210000

贷:

长期股权投资1514700

贷:

少数股东权益148000

4、将抵销分录发生额填入合并工作底稿,并计算合并金额。

5、编制企业集团合并日的合并资产负债表

合并资产负债表

2010年12月31日

报表项目

期末

报表项目

期末

货币资金

298000

应交税费

4471000

存货

3150000

股本

1860000

长期股权投资

0

资本公积

2599700

固定资产

6082000

盈余公积

592000

商誉

182700

未分配利润

42000

少数股东权益

148000

资产合计

9712700

权益合计

9712700

6、如果控制合并非全资子公司形成负商誉,则负商誉将确认为“营业外收入”,并在编制合并报表之前反映在母公司个别会计报表中。

第四节下推会计

下推会计:

在编制合并财务报表时,被并购企业的资产及负债项目均按净资产价值进行了调整。

于是,有人提出对于被控股合并的子公司在编制个别财务报表时,也应该按净资产公允价值编制财务报表,这就是所谓的下推会计。

如果子公司采用下推会计,则合并财务报表的编制程序将获利简化。

[例5]资料如[例4]

1、按母公司理论下推处理:

母公司享有的那部分净资产按公允价值计量,少数股东享有的部分按账面价值计量;商誉只反映母公司应享有的部分;子公司的留存收益转入资本公积。

报表项目

丁公司

账面价

公允价

下推调整

调整后

货币资金

182000

182000

存货

918000

948000

27000

945000

固定资产

1320000

1530000

189000

1509000

商誉

升级会员

升级会员