增值税会计核算指引Word文档下载推荐.docx

《增值税会计核算指引Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《增值税会计核算指引Word文档下载推荐.docx(15页珍藏版)》请在冰豆网上搜索。

二级科目

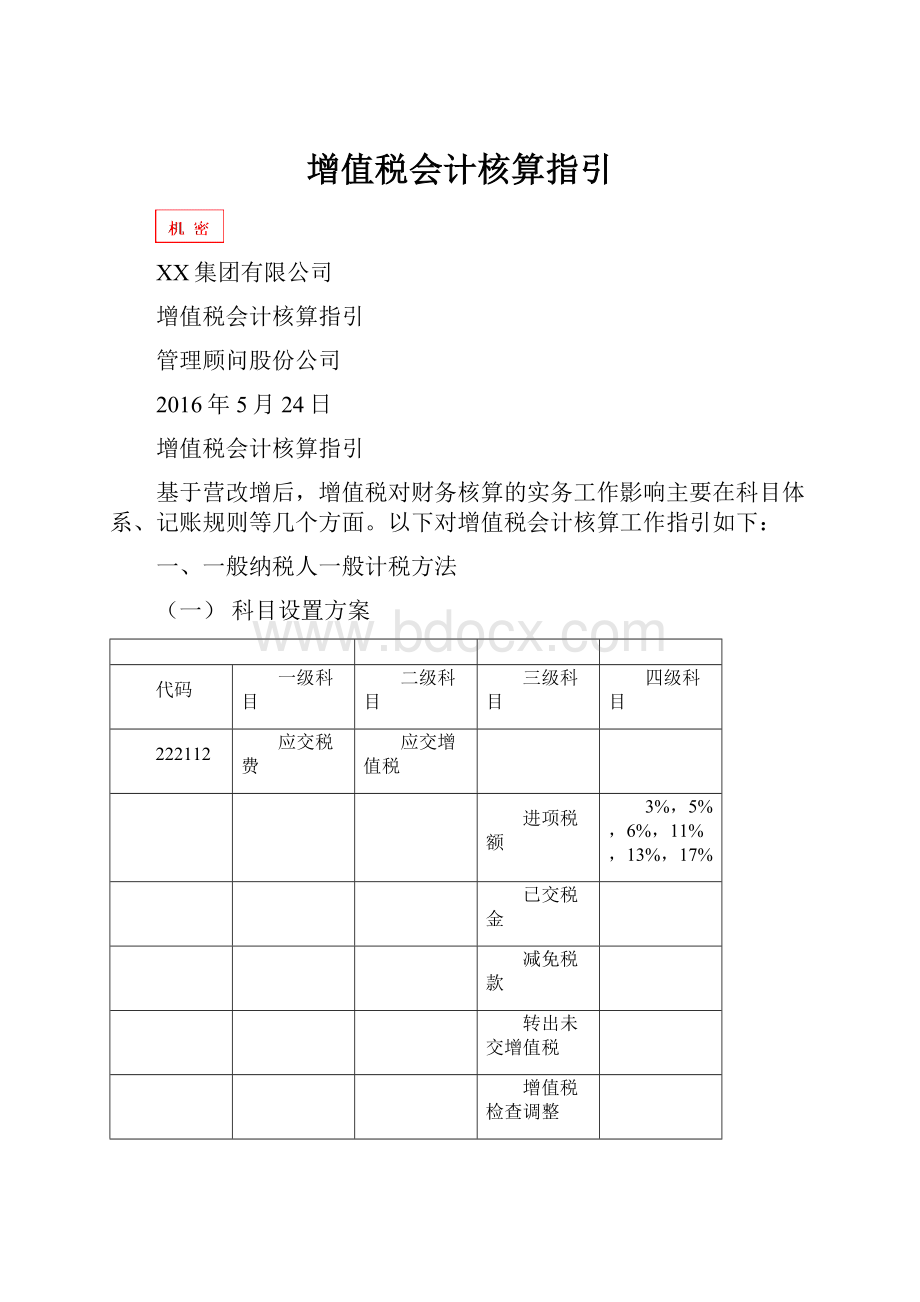

1、应交税费-应交增值税

(1)“应交增值税”明细科目的借方发生额,反映企业购进货物,接受应税劳务或接受服务,不动产,无形资产支付的进项税额,实际已交纳的增值税以及期末转入“未交增值税”的当期应缴未缴的增值税。

(2)“应交增值税”明细科目的贷方发生额反映企业销售货物,提供应税劳务或销售服务,不动产,无形资产应交纳的增值税额,转出已支付或应分担的增值税以及期末转入“未交增值税”的当期多交的增值税;

(3)应交税费-应交增值税期末一般无余额。

备注:

月末借方余额分以下几种情况(年度没有特别的结帐规定):

一、本月没有预交增值税(即“已交税金”本月没有发生额),也就是进项大于销项,这是借方余额为留抵税金,这样的情况不需要进行帐务处理,借方余额留待下月继续抵扣;

二、本月发生预交增值税,本月预交的增值税大于本月实现的增值税(本月预交的增值税小于本月实现的增值税属于贷方余额,按照贷方余额处理),借方余额部分为多交的增值税,月末结帐时:

借:

应交税费-未交增值税

贷:

应交税费-应交增值税(转出多交增值税)

“应交税费-未交增值税”借方余额用以后月份实现的增值税去抵减;

三、本月发生预交增值税,同时本月进项大于销项,没有实现增值税,月末结帐时,将预交的增值税转入“应交税费-未交增值税”:

“应交税费-未交增值税”借方余额用以后月份实现的增值税去抵减,进项大于销项

进项大于销项的部分不需要处理,留待下月继续抵扣。

因此,“应交税费-应交增值税”科目月末结帐后,要么没有余额要么借方余额,借方余额为留抵税金,留待下月继续抵扣;

“应交税费-未交增值税”借方余额为多交的增值税,贷方余额为应该缴纳的增值税。

“应交税费-应交增值税”科目按月结帐,因此12月末按照规定进行月结就可以,年度没有特别的结帐规定。

2、应交税费-未交增值税

(1)“未交增值税”科目的借方发生额反映企业交纳的以前未交增值税和期末从“应交增值税”转入的当期多交增值税;

(2)“未交增值税”科目的贷方发生额反映企业期末从“应交增值税”转入的当期未交增值税;

(3)“未交增值税”科目的期末余额,借方反映多交的增值税,贷方反映未交的增值税。

“应交增值税”转入的当期多交增值税;

1、“进项税额”专栏,记录企业购入货物或接受应税劳务和应税服务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务和应税服务支付的进项税额,用蓝字登记。

2、“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额,包括允许在增值税应纳税额中全额抵减的初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费。

3、“已交税金”专栏,记录企业已缴纳的增值税额,企业已缴纳的增值税额用蓝字登记。

(本科目记录当月缴纳当月增值税情形)

4、“转出未交增值税”专栏,记录企业月末转出应交未交的增值税。

企业转出当月发生的应交未交的增值税额用蓝字登记。

5、“销项税额”专栏,记录企业提供应税服务应收取的增值税额。

企业提供应税服务应收取的销项税额,用蓝字登记;

发生服务终止或按规定可以实行差额征税、按照税法规定允许扣减的增值税额应冲减销项税额,用红字或负数登记。

6、“进项税额转出”专栏,记录由于各类原因而不应从销项税额中抵扣,按规定转出的进项税额。

7、“转出多交增值税”专栏,记录企业月末转出多交的增值税。

企业转出当月发生的多交的增值税额用蓝字登记。

8、“待抵扣进项税额”明细科目,核算一般纳税人按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额。

9、“增值税检查调整”明细科目,核算一般纳税人对在税务稽查当中涉及的应交税金等有关帐户的金额进行调整。

(三)账务处理

1、进项税额的处理

一般纳税人取得成本费用等含进项税额增值税扣税凭证(专用发票、

农产品收购凭证等)时

借:

应交税费—应交增值税(进项税额)

原材料、管理费用、销售费用、固定资产、在建工程、开发成本等

(不含税价款)

贷:

应付账款、应付票据、银行存款

[例]房地产公司2016年某月支付建筑施工款项,取得增值税专用发票,上

面注明的不含税价款为200000,进项税额22000元

开发成本200000

应交税费-应交增值税(进项税额)22000

银行存款222000

[例]向农民收购100000元苗木,农产品收购发票注明的价款为100000元

应交税费—应交增值税(进项税额)13000

原材料87000

应付账款、应付票据、银行存款100000

2、进项税额转出的会计处理

非正常损失购进的货物、在产品、产成品及相关的加工修理修配劳务和交通

运输业服务,以及购进货物改变用途等原因,其进项税额,应相应转入有关

科目

借:

营业外支出、在建工程、应付福利费

应交税费—应交增值税(进项税额转出)

[例]房地产公司2016年某月因营销策略改变,原来购入的低值易耗品不再用于营销服务,而是发给职工作为福利。

物品购入时,取得的增值税专用发票上面注明的不含税价款为98000元,进项税额16660元,上月已经申报抵扣

应付福利费144660

贷:

应交税费-应交增值税(进项税额转出)16660

低值易耗品98000

3、待抵扣进项税额的处理

(1)一般纳税人国内采购的货物或接受的应税劳务和应税服务,已经取得的增值税扣税凭证,按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额(辅导期一般纳税人取得尚未进行交叉稽核比对的已认证专用发票抵扣联、以及运输费用结算单据)

应交税费—应交增值税(待抵扣进项税额)

原材料、制造费用、管理费用、销售费用、固定资产、在建工程、开发

成本等(不含税价款)

(2)收到税务机关告知的稽核比对结果通知书及其明细清单后,按稽核比对结果通知书及其明细清单注明的稽核相符、允许抵扣的进项税额

4、购买税控设备和技术维护费全额抵减的处理

根据财税[2012]15号规定,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减。

注意,增值税一般纳税人支付的两项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

?

(1)房地产企业购置专用设备时

管理费用

银行存款

(2)抵减当期应缴纳的增值税时

应交税费—应交增值税(减免税额)

管理费用(红字)

(3)支付税控系统技术服务费

抵减应交增值税:

[例]房地产企业购置专用设备5000元(含税价),2016年10月支付税控系统技术服务费2000元

管理费用5000

银行存款5000

应交税费—应交增值税(减免税额)5000

管理费用(红字)5000

(3)支付税控系统技术服务费2000元。

管理费用2000

银行存款2000

(4)抵减应交增值税:

应交税费—应交增值税(减免税额)2000

5、房地产企业预缴税款

房地产行业单独设置应交税费-增值税(预缴税款)以便纳税申报表统计预缴税金取数。

预收账款

[例]房价共2220万元,预收现金1110万。

按照3%的预征率预缴增值税时:

1110÷

1.11×

3%=30万

(1)借:

银行存款11,100,000

预收账款11,100,000

(2)借:

应交税费-应交增值税(预缴税款)300,000

银行存款300,000

(3)月末,计提城建税和教育费附加

营业税金及附加

应交税费--应交城建税、教育费附加(地方)

(4)次月缴纳城建税及教育费附加时

银行存款

6、房地产企业确认售楼收入

应收账款、应收票据、银行存款

应交税费——应交增值税(销项税额)

主营业务收人

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷

房地产项目

可供销售建筑面积)×

支付的土地价款

[例]实现售楼收入(含税价)6000万元,向业主开具增值税普通发票。

同时按营改增相关规定,可以按比例扣除支付政府的土地价款2670万元。

计算销项税额,(6000-2670)/1.11*11%=330万。

应收账款、应收票据、银行存款6000

应交税费——应交增值税(销项税额)330

主营业务收人5670

开票的价税信息如下,

价款:

6000-330=5670

税金:

330

价税合计:

6000

税率:

“*”

8、视同销售收入

一般纳税人发生《试点实施办法》第十一条所规定情形,视同提供应税服务应提取的销项税额

营业外支出、应付利润等

应交税费—_应交增值税(销项税额)

9、月份终了,一般纳税人会计处理

(1)当月上交上月应交未交的增值税,借记“应交税费—未交增值税”科目,贷记“银行存款”科目。

应交税费——未交增值税

(2)当月上交本月增值税时,借记“应交税费—应交增值税(已交税金)"

科目,贷记“银行存款"

科目。

应交税费——应交增值税(已交税金)

收到退回多交的增值税,作相反的会计分录。

10、增值税纳税检查调整

(1)借:

营业外支出

应交税费—增值税检查调整?

(2)借:

应交税费—增值税检查调整?

?

应交税费—未交增值税?

[例]某国税局当年11月份,对房地产企业一般纳税人7月~10月增值税纳税情况进行检查,发现9月22日企业用开发的商品房捐赠,售价(不含税)1000000元,成本价800000元,企业做如下处理:

营业外支出?

800000?

开发成本800000

企业针对该问题分析调整如下:

企业用产品捐赠,应视同销售,并按成本转账、售价计税。

调账为:

营业外支出?

110000?

110000?

应交税费—增值税检查调整110000?

11、注意期末余额

(1)“应交税费——应交增值税"

科目的期末借方余额,

反映尚未抵扣的增值税

(2)“应交税费——未交增值税"

科目的期末

借方余额,反映多交的增值税

贷方余额,反映未交的增值税

二、房地产企业一般纳税人简易计税账务处理

(一)科目设置

应交税费--未交增值税

(二)会计处理

1、预收房款时

预收账款

2、下月,预缴3%的增值税款

预缴税额的计算:

预收房款/(1+5%)*3%

同时,计提城建税和教育费附加

应交税费--应交城建税、教育费附加、地方教育费附加

3、缴纳城建税及教育费附加时

4、开票确认收入时:

主营业务收入

应交税费--未交增值税

5、结转成本

主营业务成本

开发成本

6、支付税控系统技术服务费

管理费用

(2)抵免增值税额

应交税费—未交增值税

(三)应用举例

[例]某房地产公司,一般纳税人老项目,选择简易计税。

2016年5月购置税控系统专用设备5000元,支付税控装置维护费用2000元,2016年7月预收房款210万元。

该公司账务增值税相关账务处理如下:

1、购入税控装置

2、支付税控系统维护费用

3、抵减当期应缴纳的增值税

应交税费—未交增值税7000

管理费用(红字)7000

4、预收房款

银行存款2100000

预收账款2100000

5、预缴税款

税额的计算:

2100000/(1+5%)*3%=60000

应交税费--未交增值税60000

银行存款60000

6、计提城建税和教育费附加

税额及附加的计算:

60000*(1+7%+3%+2%)=7200

营业税金及附加7200

应交税费--应交城建税、教育费附加7200

7、开发票确认收入315万元时

税额计算:

3150000/(1+5%)*5%=3000000元

预收账款3150000

主营业务收入3000000

应交税费--未交增值税150000

结转成本:

2200000元

主营业务成本2200000

开发成本2200000

三、小规模纳税人增值税会计核算:

(1)科目设置

应交税费--应交增值税

(二)会计处理

1、确认收入时:

库存现金、银行存款(价税合计)

主营业务收入(不含税价款)

应交税费--应交增值税(税款)

2、计提营业税金及附加时:

3、缴纳增值税税款及附加时

应交税费--应交城建税、教育费附加(地方)

4、支付税控系统技术服务费

(3)应用举例

[例]某小规模纳税人,营改增后,购置税控系统专用设备5000元,支付税控装置维护费用2000元,确认收入206万元。

3、抵减当期应缴纳的增值税

应交税费—应交增值税7000

4、确认收入时

2060000/(1+3%)*3%=60000元

应收账款2060000

主营业务收入2000000

应交税费--未交增值税60000

1500000元

主营业务成本1500000

库存商品1500000

升级会员

升级会员