中国保险业研究报告doc 24Word下载.docx

《中国保险业研究报告doc 24Word下载.docx》由会员分享,可在线阅读,更多相关《中国保险业研究报告doc 24Word下载.docx(28页珍藏版)》请在冰豆网上搜索。

2001年,中国人民保险公司保费收入占产险总保费收入的75%;

中国人寿占寿险总保费收入的57%。

它们和平安、太平洋[2]两家保险公司的保费收入之和在产险和寿险市场上分别占到96%和95%。

三、目前市场主要险种

寿险

在中国保险业发展历程中,人寿保险业虽起步较晚,但发展很快,占整个保险市场份额的比例也不断增加,保费收入已由1982年的159万元增至2002年的2274.84亿元,占保费总收入的74.5%,寿险已超过产险成为保险市场的主要业务。

从产品种类看,保险产品不断趋于多样化,已由80年代的几十种增加到2002年的数百种。

2000年以前,我国寿险市场上以传统储蓄型产品(非分红险、意外伤害险、健康险以及补充医疗险)为主。

由于银行连续降息对寿险公司的投资收益造成了很大的影响,2000年后,寿险市场发生了较大变化,投资连结保险、分红产品以及万能险等收益直接与保险公司的投资绩效挂钩、客户与保险人共同承担投资风险的新产品相继上市,并以很快的速度增长。

2000年,新产品的保费收入仅占寿险总保费收入的3.11%,到2001年底,新产品比例达到29.39%,其中分红险比例从0.88%上升至19.07%。

表1寿险主要险种保费收入比例变化

单位:

%

项目

2001年

2000年

传统产品

非分红

61.2

83.21

意外伤害险

5.18

8.06

健康险

4.22

5.62

补充医疗险

0.01

-

新产品

分红险

19.07

0.88

投连产品

7.49

1.69

万能

2.83

0.54

其中,传统非分红产品:

高保证;

收益固定,与保险公司投资绩效无关;

保险公司承担全部投资风险。

传统分红产品:

低保证;

与保险公司经营利润有关,和保险公司的投资绩效间接挂钩;

保险公司与客户分担投资风险。

非传统产品:

低或无保证;

收益直接与保险公司的投资绩效挂钩;

客户承担投资风险。

产险

我国产险险种的创新比寿险慢,险种单一,不灵活。

主要险种包括财产保险、责任保险、信用保证保险和农业保险,其中财产保险的保费收入约占到95%。

财产保险中又以机动车辆保险和企业财产保险为主。

四、行业经营状况

在这一部分,我们将通过对几家主要保险公司的盈利能力、偿付能力和资本充足水平来考察我国保险公司的基本经营状况。

盈利能力

我们以投资收益率(利润总额/总资产)作为衡量保险公司盈利能力的指标:

表3保险公司的盈利能力(2001年)

%

公司

利润总额/总资产

中国人保

2.9*

中国人寿

0.3

平安保险

2.4

太平洋人寿

-10.8

太平洋财产

11.2

新华人寿

0.3

华泰财产

2.3

泰康人寿

-1.1

永安财产

0.02

大众保险

4.5

注:

*中国人民保险公司的损益表无“利润总额”一项,而以其“本年盈利”代替。

由上表可以看出,在资产收益率的比较中,90年代中期成立的股份制保险公司并不比国有保险公司表现得更好;

而产险公司的情况普遍好于寿险公司。

产险公司的主要收益来源是“费差益”,而寿险公司收益的主要来源是“利差益”和“死差益”,寿险公司的资产收益率在很大程度上取决于银行利率和保险资金的投资收益。

近年来我国利率不断下调给寿险公司的盈利造成了沉重的打击,承担历史高利率的保费收入其资金成本一方面无法由银行存款利息得到弥补,另一方面由于保险资金运用方式受到限制,而不能找到收益较好的其它投资工具。

从2000年到2002年,我国保险公司的平均投资收益分别为3.59%、4.3%和3.14%。

目前,保险资金的投资渠道主要是购买中央企业债券、参与银行同业拆借市场的国债回购、投资证券投资基金和办理大额协议存款等。

除投资于证券投资基金外,其他几个渠道收益弹性均较校2002年中,保险资金间接投资于证券投资基金的资金量达312.46亿元,但由于股市收益下降,不足3成基金盈利,49只封闭式基金净亏损达35.15亿元,平均每个基金单位亏损约为0.045元,其中的保险资金收益也就可想而知。

偿付能力

考察保险公司经营情况最重要的指标之一是偿付能力,它直接关系到公司持续经营能力的高低,中国保监会一直把偿付能力监管作为保险监管工作的重点,《保险公司管理规定》要求,保险公司应具有与其业务规模相适应的最低偿付能力[3]。

由于会计资料可得性的限制,我们无法计算出主要保险公司的实际偿付能力和法定最低偿付能力,但可以通过对它们自有资本的充足水平(净资产/总资产)来估计公司的偿付能力。

根据主要保险公司公布的2001年财务报表,国有保险公司,特别是国有寿险公司的自有资本水平较低,如中国人寿的净资产/总资产仅为3.1%,太平洋人寿由于2001年亏损31亿元,抵去10亿元的实收资本后,所有者权益为负21亿;

而90年代中期成立的股份制保险公司自有资本充足水平较高。

表4保险公司的盈利能力(2001年)

净资产/总资产

净资产/总资产

17.9%

3.1%

6.8%

-7.3%

24.5%

23.7%

28.6%

27.5%

39.3%

62.0%

资本充足率

另外,损失准备/资产净值与实收保费/资产净值也是衡量保险公司资本充足率的重要指标。

其中,损失准备/资产净值是衡量总体资本充足率的最佳指标;

实收保费/资产净值是新业务占资本比率的衡量指标。

如果这一比率超过2,公司就被认为在新业务的拓展中缺少相应的资本。

(Berka&

Shepard1997)

表5各保险公司的资本充足率状况

公司

损失准备

实收保费

公司

实收保费

/资产净值

/资产净值

/资产净值

/资产净值

中国人保

3.1

5.4

28.0

11.9

平安保险

13.1

7.2

-14.1

-6.8

太平洋财产

2.5

4.6

2.7

1.6

0.4

1.7

1.1

0.2

0.005

0.4

0.8

对这两个指标的计算也表明了同样的结果,即国有保险公司,特别是国有寿险公司的资本充足水平较低,而90年代中期成立的股份制保险公司资本充足水平高。

对这两个指标的计算也表明了同样的结果,即国有保险公司,特别是国有寿险公司的资本充足水平较低,而90年代中期成立的股份制保险公司资本充足水平高。

参考资料:

《中国统计年鉴》

《中国金融年鉴》

Vaughan,E.J.1995,EssentialsofInsurance:

ARiskManagementPerspective,NewYork:

JohnWiley&

Sons.

Berka,JackandShepard,Lee1997,FinancialValuation:

BusinessandBusinessInterests,Gorham&

Lamont,Boston,MA.

[1]根据周期阶段的不同,保险市场被相应描绘为“硬的”和“软的”:

在保险人能够获得承保利润的时期,市场被称为是“软的”,保险人通过降低价格来增加市场份额,降价的含义不仅仅是绝对费率水平的降低,而且包含承保标准的放宽,继而亏损产生,保险人于是开始提高价格并严格承保标准。

(Vaughan&

Vaughan,1995)

[2]中国太平洋保险公司于2000年实施分业经营机构体制改革,于2001年新组建中国太平洋保险(集团)股份有限公司,并在国内控股设立中国太平洋财产保险股份有限公司和中国太平洋人寿保险股份有限公司。

[3]实际偿付能力=会计制度末的实际资产价值-实际负债

最低偿付能力=短期人身保险业务最低偿付能力+长期人身保险业务最低偿付能力

中国保险业的市场结构现状分析及发展趋势

2003-04-21资料来源:

《经济评论》2002年第2期

摘要:

本文对我国保险业市场结构进行了实证分析,认为目前中国保险业市场结构属寡头垄断型,市场集中度极高,但高集中度与理论界的共谋假说和有效结构假说不相符。

文章最后阐述了中国保险业市场结构的发展趋势及促进我国保险业发展的若干对策建议。

一、中国保险业市场结构的实证分析

市场结构,在产业组织理论中,是指企业市场关系的特征和形式,其实质反映了市场竞争垄断关系。

罗宾逊(J.Robinson)将市场结构分为完全竞争、垄断竞争、寡头垄断、完全垄断四种类型。

这种分类已成为经济学理论的经典。

据此,保险业市场结构也可分为这四类。

我国保险业与其他国家保险业一样,包括直接保险业、保险中介业和再保险业三部分。

前者是基础和主体,后两者是促进前者顺利和稳健发展的重要手段和补充。

然而,迄今为止,我国保险中介业和再保险业市场体系发育水平很低,中介业中主要以代理人为主,经纪人和公估人规模极小,再保险业则只有中国再保险公司一根独苗。

因此,本文以直接保险业为主展开分析。

至2000年底,我国直接保险业市场共有3l家保险公司,其中内资12家(见表1),外商独资和中外合资19家。

尽管后者多于前者,但由于我国政府对外资公司的业务和地域范围的限制较严,所以它们在我国市场所占份额很有限。

本文所称保险业市场是指内资公司构成的市常

表1我国内资保险公司概况

产权性质

成立时间

经营区域

中国人民保险公司(人保)

中国人寿保险公司(国寿)

中国平安保险股份有限公司(平安)

中国太平洋保险股份有限公司(太保

新疆兵团保险公司(兵保)

华泰财产保险股份有限公司(华泰)

泰康人寿保险股份有限公司(泰康)

新华人寿保险股份有限公司(新华人寿)

天安保险股份有限公司(天安)

大众保险股份有限公司(大众)

华安财产保险股份有限公司(华安)

永安财产保险股份有限公司(永安)

国有独资

中资股份制

1949年

1988年

1991年

1986年

1996年

1994年

1995年

全国

新疆

华东

华南

西北

资料来源:

根据《中国保险年鉴》、《中国金融年鉴》(相关年份)整理。

根据产业组织理论,衡量保险业市场结构最基本的指标是市场占有率和市场集中度。

我们不妨从对这两个基本指标的分析来解析我国保险业市场结构。

保险市场占有率是指某家企业的投入或产出在同一市场同一时期全部投入或产出中所占比重。

具体指标包括保费、资产、人员、利润等占有率。

市场占有率可以衡量单个企业在保险市场中的地位。

如果一个企业的市场占有率越高,表明其垄断性力量越强;

反之则越弱。

由表2可知,目前我国保险市场中,人保、国寿、平安、太保四家公司所占市场份额较大,尤其是前2家公司,可谓举足轻重,其余8家公司所占份额极小,最高者不足1%,可谓无足轻重。

追溯到1998年前几年,可以看出,人保、国寿两公司的市场份额在不断下降,平安和太保两公司的份额在上升。

“中保集团公司(即现在的人保和国寿两公司的前身)的市场占有率从1995年的79.1%降至1997年的约?

0%,但仍然保持着绝对优势。

……太平洋保险公司和平安保险公司的市场占有率分别从1995年度的11.02%和8.3l%增至1997年的11.79%和15.86%。

”

此外,观察公司总资产、人员规模、利润总额,可以发现,还是人保、国寿所占份额最大,平安、太保次之,其余公司都较低。

表2保险公司保费规模和市场占有率

1998年

2000年

保费收入(亿元)

市场占有率(%)

中国人民保险公司

中国人寿保险公司

中国平安保险公司

中国大平洋保险公司

新疆兵团保险公司

华泰财产保险股份有限公司

泰康人寿保险股份有限公司

新华人寿保险股份有限公司

天安保险股份有限公司

大众保险股份有限公司

华安财产保险股份有限公司

永安财产保险股份有限公司

399.18

529.56

169.72

124.6

2.99

2.47

4.87

11.8

1.81

2.57

1.3

0.24

32.0

42.0

14.0

10.0

0.2

0.3

0.9

0.1

忽略

465.00

643.57

272.45

152.48

3.83

5.02

7.2

15.06

0.27

3.4

0.84

30.0

41.0

17.0

0.4

1998年数据来源于《中国经济年鉴(1999)》,北京,中国经济年鉴出版社,1999;

2000年数据系根据《中国保险报》2001-01—16,第3版数据整理所得。

保险市场集中度是指保险市场中少数几家最大企业所占的保费、资产、利润等方面的份额。

一般来说,市场集中度越高,该市场的垄断性越强;

反之,则越弱。

反映市场集中度的指数较多,本文选用最常用的CRn指数来衡量保险市场集中度。

式中,CRn一产业中规模最大的前n位企业的行业集中度;

Xi—产业中第i位企业的销售额、资产总额等数值;

n一产业内的企业数;

N—产业内的企业总数。

n通常取4或8,本文取前4位。

表3保险市场集中度(CRn)(n:

4,期末数)(%)

1998

1999

2000

保费收入

资产总额

利润额

98

97

-

96

94

根据《中国金融年鉴(2000)》(中国金融出版社,2000)整理所得。

从表3可以看出,目前我国保险业市场集中度相当高,人保、国寿、平安和太保四家公司垄断了整个市常可以认为,我国保险业市场足以这四家公司为主导,其余8家公司为补充的寡头垄断型结构。

综合表2、表3,可以把我国保险业市场分为三大集团,以人保、国寿两家大型国有公司为第一集团,它们分别在财产险和人身险业务方面独占鳌头;

以平安和太保两家全国性、股份制公司为第二集团,其业务规模、资产规模等次于第一集团;

其余8家公司为第三集团,其市场份额难以望第二集团之项背。

二、高集中度下的市场绩效和企业行为分析

与经济发达国家相比,我国保险市场集中度更高,寡头垄断的程度更甚。

“1994年前五大保险公司的市场份额,英国为3S%,法国为32%,德国为25%,意大利为36%,1994年美国产险市场上前五大公司的市场份额为29.1%”如此高的集中度是否产生了高市场绩效呢?

关于市场集中度与市场绩效之间的关系,理论界有两种假说:

哈佛学派的共谋假说和芝加哥学派的有效结构假说。

哈佛学派的贝恩等人以其独创的SCP(结构—行为—绩效)分析框架为基础,认为在具有寡占或垄断市场结构的产业中,少数高市场占有率大企业可以凭借规模优势降低成本、提高利润;

大企业具有操纵市场的力量,容易达成共谋、协调行为,削弱了市场的竞争性,其结果往往是产生超额利润,破坏资源的配置效率,因此,需要对这类产业采取企业分割、禁止兼并等直接作用于市场结构的公共政策。

这就是共谋假说,又称集中度一利润率假说。

芝加哥学派的施蒂格勒和德姆塞茨则反对哈佛学派的观点,提出了有效结构假说,认为有效率的企业具有先进的管理技术和生产技术,从而降低了成本,能够获得较高的利润,相应地也占有了较大的市场份额,结果是提高了市场集中度。

按照共谋假说,中国保险业市场中的第一集团的绩效应好于第二集团,第二集团应好于第三集团。

按照有效结构假说,中国保险业市场中的第一集团的市场竞争能力和管理效率应强于第二集团,第二集团应强于第三集团。

那么,事实如何呢?

对保险业市场绩效和竞争能力的分析,本文选取资产收益率、费用率和偿付能力三项指标加以衡量。

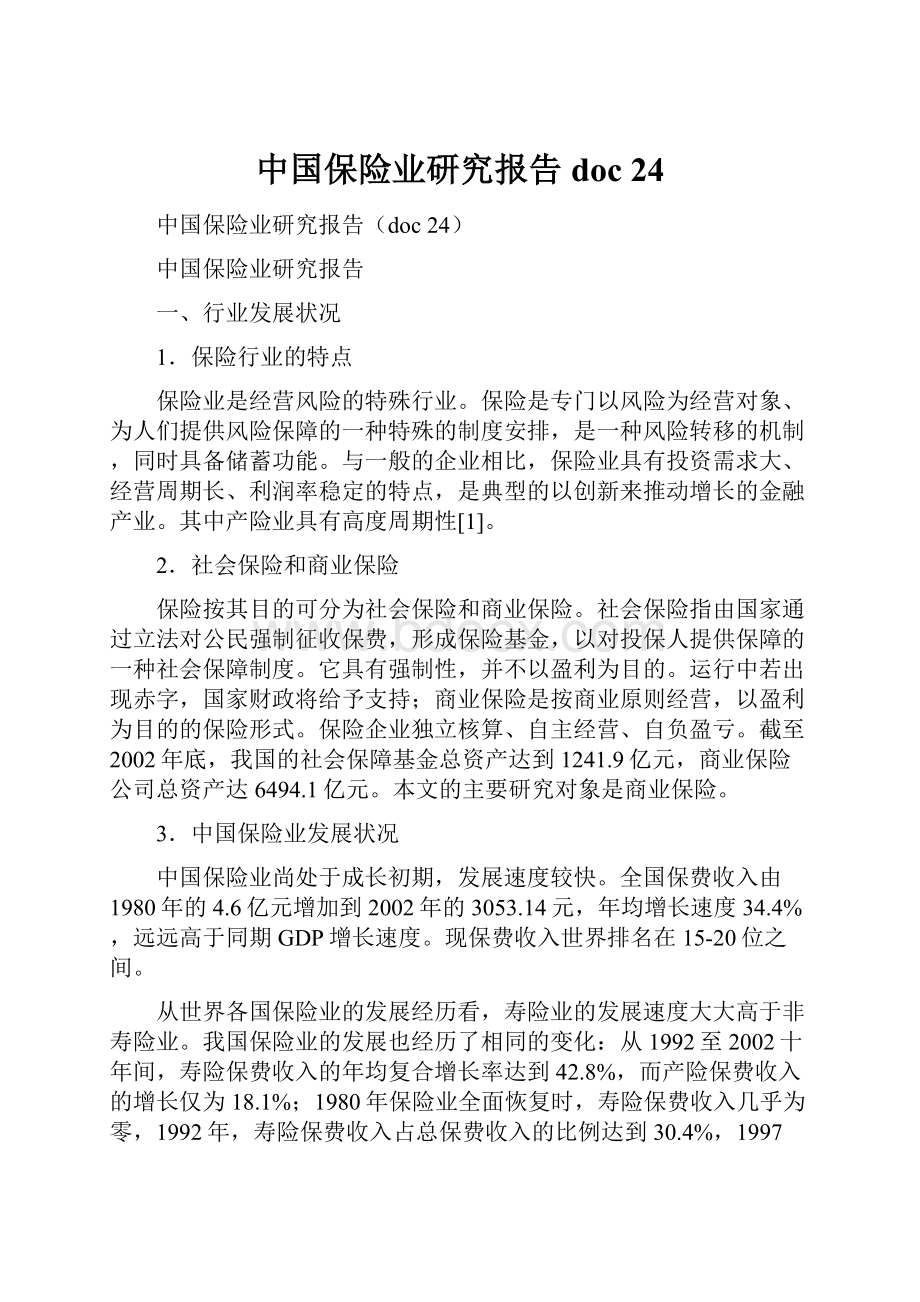

由于获取数据的困难,对资产收益率的分析本文只选取四家寡头公司的情况进行比较(见图1)。

图11999年保险市场主要竞争者资产收益率(%)

转引自《中国保险报》,200l-02-01,第3版。

从图1可知,我国保险公司的资产收益率并不高,而且两家规模最大的国有公司的资产收益率并不及规模次于它们的平安和太保。

这说明两家最大公司并不能利用其规模优势而获得更高的利润率。

分析1999年费用率(营业费用与净保费之比)指标可以发现,四大寡头公司中除人保达36.94%外,其余三家公司都不到30%(国寿为23.73%;

平安为25.55%;

太保为21.41%)。

而第三集团中的各公司的费用率参差不齐,最高的永安公司为44.33%,最低的兵保公司为16.99%,新华人寿为17.42%。

所以并不能肯定地说国有大公司因存在规模优势而使成本费用显著降低。

但可以肯定的是,第三集团中的各公司成立时间较晚,人员较为精干,机制较为灵活,在经过一定内部管理的磨合和市场扩张之后,较高管理效率的发挥将使费用趋于下降,则国有大公司由于机构庞大,冗员过多且存在“三多二少”问题(非本专业毕业生多、转业干部多、外单位改行调入者多、专家少、经过本专业系统学习者少),不经过彻底的体制改革难以使费用率明显下降。

保险公司是经营风险的企业,具有收取保险费在先,支付赔款或给付保险金在后的业务特点,所以,保险公司的偿付能力的大小对公司经营的稳定发展非常重要。

总体来看,中资公司的偿付能力不足,“中国保险业偿付能力不足的比率(偿付能力不足差额/最低偿付能力标准)已经高达32.69%。

”但各公司偿付能力的差别较大。

本文选取资本充足率作为衡量偿付能力的指标,以所有者权益与总资产的比率表示资本充足率来比较各公司的偿付能力(见表4)。

表4中资保险公司的资产状况(1999年底)

公司名称

所有者权益(百万元)

总资产(百万元)

所有者权益总资产(%)

1

2

1、2

3

4

3、4

5

6

7

8

9

10

5-10

合计

中国太平洋保险公司

9306

4265

13571

4722

3181

79O3

396

1432

660

233

541

311

3573

46667

131507

178174

45036

238

升级会员

升级会员