华夏银行股价指数时间序列Word文档格式.docx

《华夏银行股价指数时间序列Word文档格式.docx》由会员分享,可在线阅读,更多相关《华夏银行股价指数时间序列Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

到"

2013-07-01"

十年的股票数据:

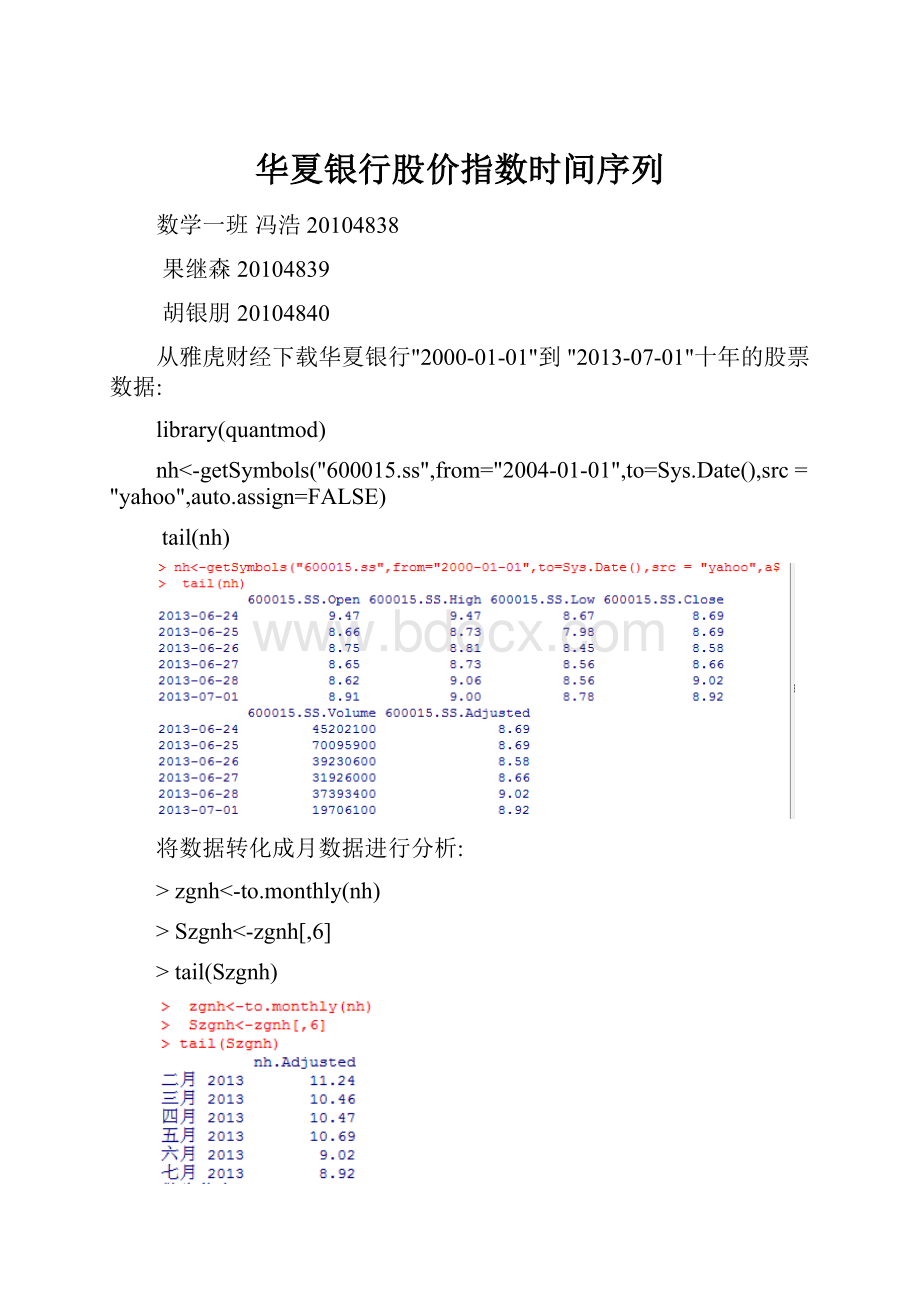

library(quantmod)

nh<

-getSymbols("

600015.ss"

from="

2004-01-01"

to=Sys.Date(),src="

yahoo"

auto.assign=FALSE)

tail(nh)

将数据转化成月数据进行分析:

>

zgnh<

-to.monthly(nh)

Szgnh<

-zgnh[,6]

tail(Szgnh)

candleChart(zgnh,theme="

white"

)

股票价格图

close<

-nh[,6]

logP<

-log(close)

logR<

-diff(logP)

plot(close)

股票收益图

下边我们建立中国农行股票价格的ARIMA模型:

ABC<

-arima(logR,order=c(1,0,0))

confint(ABC)

诊断ARIMA模型:

残差检验

library(forecast)

Acf(ABC$residuals,na.action=na.pass)

tsdiag(ABC)

修正

ABC2<

-arima(logR,order=c(21,0,0))

confint(ABC2)

Acf(ABC2$residuals,na.action=na.pass)

tsdiag(ABC2)

与上图相比,此正态性检验得出的图型可以明显看出来标准化残差没有显示波动性聚集

残差的acf没有显著的自相关性

P值大部分都比较大,表明残差没有自相关性

模型可以使用,下边做10个预测:

<

NM<

-predict(ABC,n.ahead=10)

NM

升级会员

升级会员