医药行业报告白皮书Word文档格式.docx

《医药行业报告白皮书Word文档格式.docx》由会员分享,可在线阅读,更多相关《医药行业报告白皮书Word文档格式.docx(38页珍藏版)》请在冰豆网上搜索。

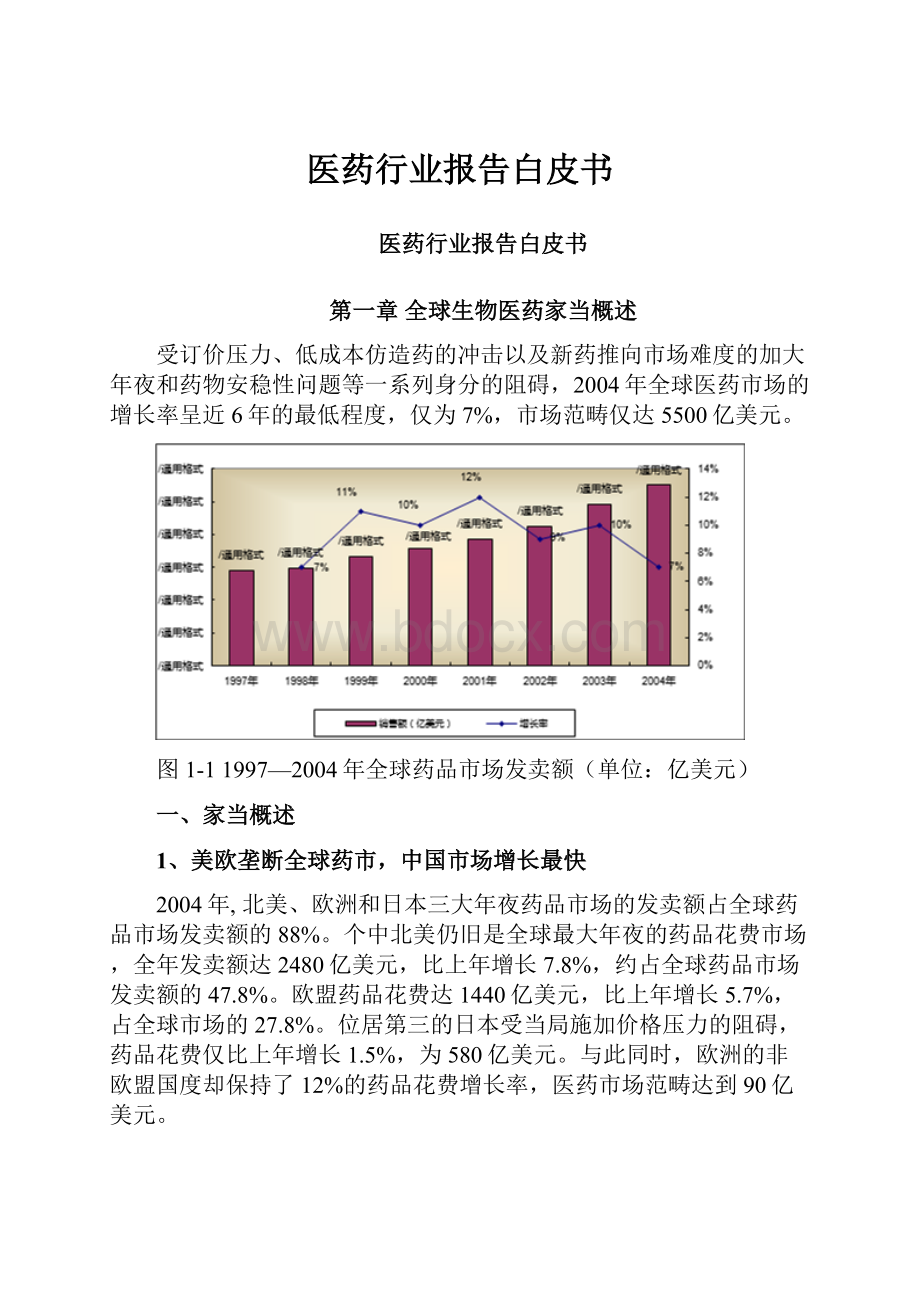

9.1

5.2

4

强生(J&

J)

246

8.0

4.7

5

默克(Merck&

Co.)

239

3.5

4.6

6

诺华(Novartis)

227

7.5

4.4

7

阿斯利康(AstraZeneca)

216

9.3

4.2

8

罗氏(Roche)

177

10.7

3.4

9

百事美施贵宝(BMS)

155

-3.2

3.0

10

惠氏(Wyeth)

142

2.7

专题:

欧美制药企业计策动态

辉瑞:

视新药研发为重头戏

2001-2004年,辉瑞完成了12个新药的申报,开创项目管线222个,个中新药142个。

为了削减候选物质的流掉,6年来辉瑞已向其化合物库投资5亿美元以上,使其可用于选择的化合物数量增至300万个。

同时,为进一步进步开创才能,辉瑞也加强了对外合作,合作研究项目高达2000个以上,约占其全部研发项目标25%。

葛兰素史克:

谋求心血管和癌症范畴的龙头地位

葛兰素史克在连续强化其位居主导地位的中枢神经体系、呼吸体系和HIV治疗药的同时,直指心血管体系及癌症两大年夜治疗范畴。

葛兰素史克筹划经由过程进步研发效力来扩大年夜往后5年的新药申报数量,今朝共拥有90个已进入临床时期的立异化合物以及148个正在开创项目。

在心血管范畴,葛兰素史克将以动脉粥样硬化、脂质专门、高血压、血栓症为重点,力争在2008年往常申报3个有望成为“重磅炸弹”的品种。

阿斯利康:

着眼新兴市场

阿斯利康出力强化其在新兴市场的地位。

在业界第一方阵中,为实现27%的年利润增长率连续扩大年夜发卖额。

阿斯利康一方面向新兴市场大年夜量增长医药代表以加强其市场开创力度,另一方面在研发过程中专门强调“重质”而不“重量”,并尽力在其优势范畴——轮回体系以及老龄化、肥胖、抽烟、应激反响所引起的疾病等治疗范畴进一步确保主导地位。

诺华:

以心血管为重点

诺华的计策旨在进一步强化其处于主导地位的高血压治疗范畴,同时开创高血脂和糖尿病两个治疗范畴。

在高血压和糖尿病治疗范畴,诺华将活着界范畴进行大年夜范畴的市场投入;

关于高血脂症,诺华已组织了研究部队,并筹划将其培养为本身的核心范畴。

诺和诺德:

经久实现两位数增长

诺和诺德以美国及新兴市场为牵引,旨在经久实现两位数的年增长率。

2004年秋,诺和诺德接踵在美国、中国和丹麦增资以扩大年夜其胰岛素的临盆才能,个中美国的扩产只为知足美国国内的需求,在中国扩产则是为了供给全部亚洲。

别的,从经久计策来推敲,诺和诺德还将连续向中国、巴西的临盆基地投资,并应用高端临盆工艺以降低成本。

同时,其欧美基地将进行新开创产品的临盆。

3、重磅产品逐年增长,降血脂药高居榜首

2004年,全球“重磅炸弹”药品达到82个,发卖总额占全球药品发卖额的30%。

当前,全球制药巨擘对“重磅炸弹”药品的依附度仍旧严峻。

据估量,往常十年来全球10大年夜制药公司80%的事迹增长来自于“重磅炸弹”药品的供献。

图1-41995-2004年全球药业“重磅炸弹”药品数量

*“重磅炸弹”药物:

年发卖额跨过10亿美元的品牌药。

2004年发卖前10强的“重磅炸弹”药品约占全球药品市场份额的10%。

发卖额位居榜首的药物是两种降酯药:

辉瑞的立普妥(Lipitor)和默克的舒降之(Zocor)。

立普妥2004年发卖冲破百亿美元,舒降之的发卖额也高达59亿美元。

表1-22004年全球发卖排名前10位的药品

药品名称

适应症

临盆商

占全球市

场份额(%)

立普妥(阿托伐他汀)/Lipitor

降脂药

辉瑞

120

13.8

2.3

舒降之(辛伐他汀)/Zocor

默克

59

-6.4

1.1

波立维(硫酸氢氯吡格雷)/Plavix

动脉粥样硬化

赛诺菲-安万特

50

31.4

1.0

耐信(埃索美拉唑)/Nexium

抗溃疡药

阿斯利康

48

25.3

0.9

再普乐(奥氮平)/Zyprexa

精力决裂

礼来

-3.5

络活喜(氨氯地平)/Norvasc

降压药

1.2

舒悦泰(沙美特罗+氟替卡松)/Seretide

哮喘

葛兰素史克

47

22.5

阿伐依泊汀(促红细胞进展素)

治贫血药

强生

40

-4.1

0.8

达克普隆(兰索拉唑)/Lansoprazole

雅培/武田

38

0.7

郁复伸(文拉法斯)/Effexor

抗抑郁药

惠氏

37

20.1

*达克普隆:

该药在日本以Takepron商品名发卖,在美国由武田和雅培的合伙企业TAP以Prevacid商品名发卖,在其他市场由美国度庭用品以Zoton或Lanzo商品名发卖,在南美洲由雅培以Ogastro商品名发卖。

*阿伐依泊汀:

该药在美国由安进公司和强生公司分别以商品名Epogen和Procrit发卖;

在欧洲和加拿大年夜由强生公司以商品名Eprex发卖。

在“重磅炸弹”药品的发卖中,美国连续领先,占据了全球市场70%的份额;

其次是欧洲和日本,分别占据20%和4%的份额;

除日本外的亚洲其他国度和澳大年夜利亚占据3%的份额;

拉丁美洲占据1%的份额。

生物技巧对“重磅炸弹”品种的推动感化越来越大年夜,2004年共有11种“重磅炸弹”药品出自生物技巧公司之手。

生物技巧药品占今朝研究与开创药品总数的27%,2004年其发卖额占全球药品发卖额的10%。

2004年,“重磅炸弹”药品重要集中在占全球药品发卖额33%的10大年夜领先治疗范畴。

个中,降胆固醇和甘油三酯药物、治疗高血压的血管重要素Ⅱ受体拮抗剂(AIIRAs)、抗癌药、抗精力病药物以及癫痫症治疗药物等五大年夜治疗范畴保持了两位数的增长。

表1-32004年全球药品发卖额领先的10大年夜治疗类别药物

治疗类别

2004年发卖额

全球发卖占据率

(%)

增长率

降胆固醇和甘油三脂药

302

5.8

11.7

抗胃溃疡药

255

1.4

抗癌药

238

16.9

203

3.9

1.3

抗精力病药

141

12.1

非甾体解热镇痛药

131

2.5

3.3

血管重要素Ⅱ克制剂

22.1

钙拮抗剂

116

2.2

1.6

促红细胞进展素类

114

8.9

抗癫痫药

113

17.7

合计

1733

33.2

4.立异成本赓续攀高,十大年夜范畴最为爽朗

2004年是自1999年以来美国食物药品监督治理局(FDA)赞成新分子实体(NMEs)数量最多的一年,然则除辉瑞、礼来和安万特外,其他大年夜型制药公司均未有新分子实体获批。

图1-51995-2004年FDA赞成新药数量

*CBER:

生物制批判判和研究中间(CenterforBiologicsEvaluationandResearch)

*CDER:

药批判判和研究中间(CenterforDrugEvaluationandResearch)

另据统计,2004年全球研发投入高达595亿美元,那个中投入最高的前十家巨擘就占据了约80%的份额。

辉瑞公司以76.8亿美元的研发投入再次成为2004年研发投入金额最高的制药企业。

表1-42004年全球R&

D投入排名前十位的药企

2004年研发费用

较2003年的

增长率(%)

研发费用占昔时

发卖额比例(%)

76.8

15

52.0

14

赛诺非-安万特

51.9

16

诺华

42.1

12

罗氏

41.0

38.0

18

26.9

19

施贵宝

25.0

13

24.6

安进(Amgen)

20.0

23

据悉,越来越多的药物是由生物技巧公司与传统制药企业结合开创的。

从1963年以来,FDA赞成的新化学实体药物(NCE)中有38%差不多上经由过程这种合作研究的情势开创成功的。

此外,按照美国R&

DDirections杂志的评选成果,今朝全球新药研发最为爽朗的十大年夜范畴,分别是抗癌药物、抗感染用药、抗炎症痛药、心血管用药、呼吸体系用药、精力体系用药、胃肠道用药、血液体系用药、糖尿病药物和皮肤病用药。

药物新剂型走俏国际医药市场

药物剂型是药物存在和投入机体的情势,其成长大年夜致可分为4个时期:

第1代为丸剂、片剂、胶囊和打针剂;

第2代为前体药懈弛释剂;

第3代为速度操纵释药剂型;

第4代为偏向性给药体系。

个中前两代属惯例剂型,后两代则是近二三十年才成长起来的药物新剂型,专门是近年来成长的操纵释药体系,统称药物运载体系(简称DDS)。

国外正在开创中的一些药物新剂型包含以下几类产品:

1、干粉气雾吸入剂类

(如定量吸入剂、生物传感器驱动吸入器和液体/干粉吸入剂等)

2、控释、准时开释(间断开释)新制剂

3、新型药物载系一切

(如微囊体、脂质体剂、纳米微珠与水凝胶体等等)

4、新型植入体系体例剂

(缓释型、微囊体和其他一些类型)

5、无针打针器。

6.透(粘)膜接收剂

(如颊膜片、鼻气雾剂、阴道/直肠制剂等等)

7、光动力治疗新制剂

8、其它类(正在开创中的其它新型特种制剂)

开创特种制剂可大年夜大年夜进步通俗药物的产品附加值,故开创特种制剂应列入国内医药部分的议事日程。

二、热点、趋势

1、药品安稳发出警告,行业面对诚信危机

用药安稳成为2004年全球医药行业存眷的重点,药品不良反响对诸多制药巨擘的经营产生了重大年夜阻碍。

(1)2004年美国药品不良反响申报数量破记载

(2)抗抑郁药惹祸,葛兰素史克公布所有临床数据

2004年6月2日,美国纽约州就葛兰素史克有意隐瞒其抗抑郁药物帕罗西汀(paroxetine,赛乐特,Paxil)可致自杀偏向等负面信息提告状讼。

因此最终选择了庭外和解,但此后不久葛兰素史克就宣布将在线公布其所有上市药品的全部临床研究数据,这一举措也开创了制药界先河。

随后,礼来和Forest公司也采取了类似举措,这一风气有望在2005年获得连续。

(3)FDA宣布药品安稳警告,COX-2克制剂面对信任危机

2004年因为研究发明患者服用罗非考昔后显现心脏病发生发火、中风及心衰致逝世等严峻后果的可能性将成倍增长,默克不得不宣布在全球范畴内停止万络的发卖。

这一事宜使得默克痛掉25亿美元市场,全球裁人5100人,并面对一场严峻的信任危机。

在此差不多上,FDA对所有相干临床对比研究进行了分析,并得出以下结论:

选择性环氧合酶-2(COX-2)克制剂万络、塞来考昔(celecoxib,西乐葆,Celebrex)和伐地考昔(valdecoxib,Bextra)有可能增长严峻心血管病(心肌梗逝世和卒中)的发病危险。

同时,研究注解经久应用非选择性甾体抗炎药(非糖皮质激素类抗炎药,NSAID)萘普生(naproxen,Aleve)亦有可能增长心血管病发病的危险。

鉴于所有非选择性甾体消炎药均有潜在患心血管病的风险,2005年4月7日,FDA宣布所有消炎止痛药的最新用药指导,要求这些药品的临盆厂家在其说明书中参加黑框以标明相干警示。

这些药品中不乏我们熟悉的扶他林、芬必得、西乐葆,不良反响最严峻的伐地考昔更是被要求直截了当撤出市场。

美国FDA和欧洲药批判审委员会(EMEA)的行动方法

FDA和EMEA已宣布对当前市场上的非选择性甾体抗炎药采取重大年夜政策方法更换。

FDA的行动方法包含:

⏹要求辉瑞召回伐地考昔;

⏹要求西乐葆的说明书增长可能致心血管、胃肠道和皮肤不良反响的黑框警示;

⏹要求所有非选择性甾体抗炎处方药的临盆厂家在其包装上加注“患者用药指导方针”,并更新其可能致心血管、胃肠道等相干不良反响的警告;

⏹要求所有非选择性甾体抗炎非处方药临盆厂家在其说明书中增长其可能致潜在的心血管、胃肠道和皮肤等相干不良反响的信息。

EMEA的行动方法包含:

⏹EMEA要求暂停伐地考昔的发卖,并紧密监护当前服用该药品的患者;

⏹EMEA并未说起当前在欧盟发卖的其它非选择性甾体抗炎药,包含辉瑞公司的西乐葆和伐地考昔的前药帕瑞考昔(paracoxib,Dynastat)以及默克的艾托考昔(etoricoxib,Arcoxia)。

(4)万络安稳性问题牵扯出一系列“问题药”

步万络后尘,可能激发高血压的减肥药西布曲明(sibutramine,Meridia)、可能激发肾衰竭的降脂药罗苏伐他汀(rosuvastatin,Crestor)、可能致畸胎的痤疮用药异维A酸(isotretinoin,Accutane)和可能使严峻哮喘患者逝世亡风险增大年夜的哮喘和慢性壅塞性肺疾病用药希萘酸沙美特罗吸入剂(salmeterolxinafoate,Serevent)等等一系列药品都列入了“问题药”名单(具体材料请拜见《附录六、2004年美国FDA在其网站上宣布的部分药品安稳警告》)。

2、并购重组再现亮点,非专利药惹人注目

全球制药巨擘都面对旗下多个“重磅炸弹”药品专利到期、宏大年夜市场被大年夜量非专利厂商抢占、瓜分的局面,另一方面新产品的成功开创在短期内又弗成预期,再加上近期浩渺“重磅炸弹”药品遭到安稳质疑,这无疑都在专门大年夜程度上突击了以传统的研发为主的制药企业。

在这种“内忧外患”的形势下,全球制药巨擘并购的重要目标日渐明白:

一是强、强兼并,资本重组优化,优势互补,从而达到新的成长程度;

二是以产品为差不多的收购,以加强产品供给和发卖才能,这在美国市场尤为重要;

三是收购技巧平台;

四是对非专利药企的购并。

表1-52004-2010年部分专利到期的重要药品品种

序号

专利到期年份

2004

大年夜扶康(氟康唑)/Diflucan

促红细胞进展素/Epogen

安进

2005

左洛复(舍曲林)/Zoloft

克拉霉素/Biaxin

雅培

普拉固(普伐他汀)/Pravachol

百时美施贵宝

头孢三嗪/Recefin

阿奇霉素/Zithromax

红细胞进展素-β/Recormon

11

昂丹司琼/Zofran

2006

帕罗西汀/Paxil

盐酸羟考酮/Oxycontin

普渡制药

普伐他汀钠/Pravachol

阿替普酶/Activase

基因技巧公司(Genentech)

舒马曲坦/Imitrex

2007

17

阿仑膦酸盐/Fosamax

苯磺酸氨氯地平/Norvasc

西沙必利/Propulsid

杨森

20

利培酮/Rispreidal

21

非格司亭/Neupogen

安进

2004年,赛诺菲收购安万特而构成的全球第三大年夜药企赛诺菲-安万特、山之内和藤泽药品工业归并而成的全球第17、日本第二大年夜药企Astellas无疑是医药行业最令人存眷的重组并购案。

此外,浩渺制药企业不约而同的选择了对非专利药企业的并购重组,个中较为惹人注目标是拜耳收购罗氏旗下的非处方药事业部;

世界最大年夜的非专利药公司以色列的Teva以34亿美元的巨资收购世界第九大年夜非专利药公司Sicor;

诺华以83亿美元现金为其旗下山德士公司收购了德国赫素(Hexal)制药公司的全部股份和美国EonLabs公司67.7%的股份,从而使山德士成为了世界上最大年夜的非专利药临盆商,并操纵了全球非专利药市场1/8的份额。

表1-62004年全球药企重大年夜并购事宜

收购方

被收购方

交易金额

宣布日期

以色列Teva

Sicor

34亿美元

2004年1月

日本山之内

日本藤泽

8420亿日元

2004年2月24日

纽约私家基金WCAS

美国肿瘤公司USOncologyInc.

17亿美元

2004年3月22日

法国赛诺菲Sanofi

法国安万特Aventis

638.1亿美元

2004年4月25日

德国拜耳Bayer

罗氏非处方药事业部

29.4亿美元

2004年7月19日

美国Mylan

国王药品公司(KingPharmacy)

40亿美元的股票

2004年7月26日

辉瑞意大年夜利通用名药公司

6900万欧元

2004年8月17日

德国默克KGaA

辉瑞瑞典通用名药品部NMPharm

6500万美元

2004年8月26日

美国强生J&

J

Guidant

240亿美元

2004年12月7日

瑞士诺华Novartis

德国赫素(Hexal)和美国EonLabs公司67.7%的股份

83亿美元

2005年2月21日

3、生物技巧快速成长,成为计策新兴家当

世界生物技巧家当重要集聚在美、欧、日等蓬勃国度,自70年代末第一家生物技巧公司成立以来,该家当经由20多年的快速成长,已开端进入大年夜范畴家当化时期。

1998年至2003年,全球生物技巧药物年发卖额的增长率为15%-33%,远高于年增长率为7%-10%的传统制药业。

2004年,全球生物技巧公司的收入增长了17%,达546亿美元,约占全球药品发卖总额的10%。

个中,在此范畴遥遥领先的美国,2004年全年收入达到427亿美元,约占全球该范畴总收入的80%。

作为抢占新世纪国际经济技巧制高点的计策性新兴家当,生物技巧家当在2004年共获得创记载的170亿美元投资,个中风险投资更是高达36亿美元。

2004年FDA赞成了20个生物技巧新药,与此同时,共有365种生物技巧药物处于研发后期,该数字较2003年的290种有大年夜幅增长。

作为生物技巧范畴的领军人物,安进公司2004年发卖额增长30%,实现盈利24亿美元,重组人红细胞生成素(Epogen,EPO)、长效促红细胞生成素(darbepoietinalpha,Aranesp)、依那西普(etanercept,Enbrel)、长效粒细胞-集落刺激因子(培非格司亭,pegfligrastin,Neulasta)和重组粒细胞集落刺激因子(非格司亭,filgrastim,G-CSF)等5个产品进入了全球生物技巧药品前10强。

据推测,2005年将有35种生物技巧产品上市,发卖额约为1.5亿美元,个中有20种是由生物技巧公司自力研制并推向市场的。

弗成否定,近年来活着界生物技巧行业显现了一批阻碍今后的重大年夜技巧,其应用已灵敏向农业和工业范畴渗入渗出和成长,并将改革传统化学工业及其他工业制造部分,重塑其家当构造。

在现今的医药范畴,每五种新的治疗方法中就有四种是基于生物技巧或应用了生物技巧的,个中,已取得最令人注目成就的确实是干细胞研究和单克隆抗体治疗药物两个范畴。

生物技巧行业令人注目标成就——干细胞范畴的成长

2004年2月12日,在西雅图的美国科学促进会年会上,汉城国立大年夜学传授黄禹锡宣布:

他和同事初次成功地克隆出人类早期胚胎,并从中提掏出胚胎干细胞。

此前,也有公司或小我宣布克隆出人类胚胎,但只有黄禹锡他们撰写的研究论文经由过程了同业评断,同时揭橥在有名的美国《科学》杂志。

2005年5月20日,黄禹锡及其同事又在《科学》揭橥了一项重要成果:

他们用病人的皮肤细胞克隆出了与病人基因相符的胚胎干细胞,朝着最终应用病人自身细胞治疗疑难疾病的目标迈出了十分重要的一步。

2004年12月22日,中国医学科学院差不多医学研究所赵春华传授引导的课题组研制的“原始间充质干细胞”打针液,成功地解决了干细胞体外制备的关键技巧问题,完成了体系严格的临床前研究和质量检定,被赞成进行Ⅰ期临床实验。

这是我国第一个获准进入临床研究的干细胞治疗药物产品,今朝该产品的研发进展全然上与国际同步。

“原始间充质干细胞”打针液获准进入临床研究标记住我

升级会员

升级会员