NPV与IRR比较TSL.ppt

《NPV与IRR比较TSL.ppt》由会员分享,可在线阅读,更多相关《NPV与IRR比较TSL.ppt(8页珍藏版)》请在冰豆网上搜索。

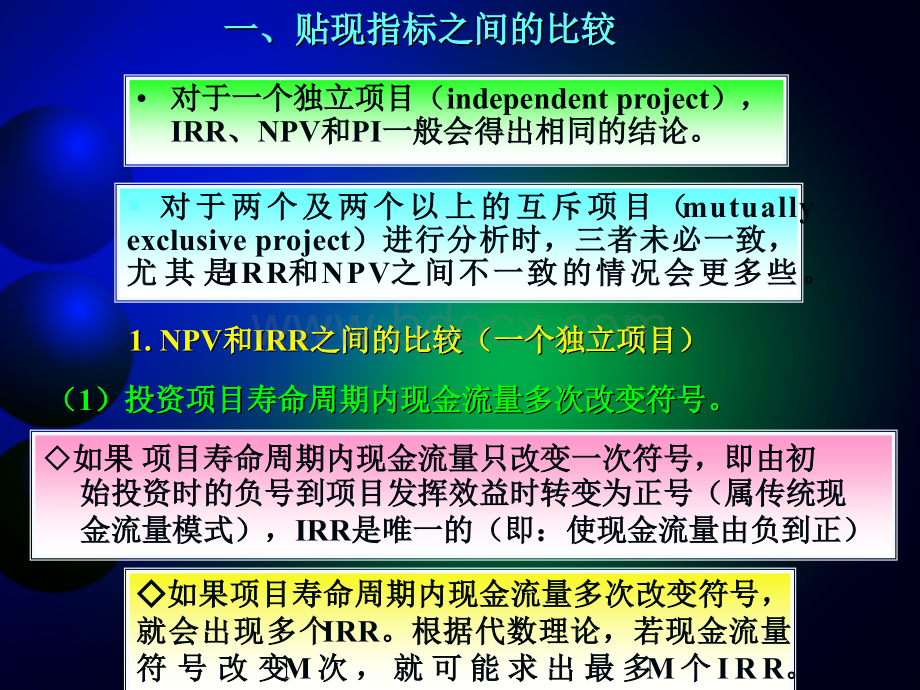

对于一个独立项目(对于一个独立项目(independentproject),),IRR、NPV和和PI一般会得出相同的结论。

一般会得出相同的结论。

一、贴现指标之间的比较一、贴现指标之间的比较一、贴现指标之间的比较一、贴现指标之间的比较1.NPV1.NPV和和和和IRRIRR之间的比较(一个独立项目)之间的比较(一个独立项目)之间的比较(一个独立项目)之间的比较(一个独立项目)如果如果项目寿命周期内现金流量只改变一次符号,即由初项目寿命周期内现金流量只改变一次符号,即由初始投资时的负号到项目发挥效益时转变为正号(属传统现始投资时的负号到项目发挥效益时转变为正号(属传统现金流量模式),金流量模式),IRR是唯一的(即:

使现金流量由负到正)是唯一的(即:

使现金流量由负到正)如如果果项项目目寿寿命命周周期期内内现现金金流流量量多多次次改改变变符符号号,就就会会出出现现多多个个IRR。

根根据据代代数数理理论论,若若现现金金流流量量符符号号改改变变M次次,就就可可能能求求出出最最多多M个个IRR。

(11)投资项目寿命周期内现金流量多次改变符号。

)投资项目寿命周期内现金流量多次改变符号。

)投资项目寿命周期内现金流量多次改变符号。

)投资项目寿命周期内现金流量多次改变符号。

对对于于两两个个及及两两个个以以上上的的互互斥斥项项目目(mutuallyexclusiveproject)进进行行分分析析时时,三三者者未未必必一一致致,尤尤其其是是IRR和和NPV之之间间不不一一致致的的情情况况会会更更多多些些。

二、贴现指标之间的比较二、贴现指标之间的比较二、贴现指标之间的比较二、贴现指标之间的比较0102030405001020304050贴现率贴现率贴现率贴现率rr由图可知,只有当贴现率在由图可知,只有当贴现率在由图可知,只有当贴现率在由图可知,只有当贴现率在20%40%20%40%之间时,投资的净之间时,投资的净之间时,投资的净之间时,投资的净现值才大于现值才大于现值才大于现值才大于00,其余情况下,其余情况下,其余情况下,其余情况下NPVNPV均小于均小于均小于均小于00。

因此,只有当贴。

因此,只有当贴。

因此,只有当贴。

因此,只有当贴现率在现率在现率在现率在20%40%20%40%之间时,才能接受这一投资项目。

之间时,才能接受这一投资项目。

之间时,才能接受这一投资项目。

之间时,才能接受这一投资项目。

NPVNPV当现金流量多次改变符号时,当现金流量多次改变符号时,NPV总能得出总能得出正确的结论,而正确的结论,而IRR就可能给出一个错误的就可能给出一个错误的结论,因此,在这种情况下应使用结论,因此,在这种情况下应使用NPV为好为好结论结论结论结论:

(22)现金流量不同的两个互斥项目)现金流量不同的两个互斥项目)现金流量不同的两个互斥项目)现金流量不同的两个互斥项目(以净现值指标为主)(以净现值指标为主)(以净现值指标为主)(以净现值指标为主)012301231,2241,2241,0001,000500500100100项目项目项目项目FF012301231,2241,2241001006006001,0001,000项目项目项目项目GG05101520250510152025rrNPVNPV项目项目项目项目FF项目项目项目项目GG12.76%12.76%IRRIRRGG=17%=17%IRRIRRFF=21%=21%交叉利率交叉利率交叉利率交叉利率分析结果:

分析结果:

分析结果:

分析结果:

若采用内含收益率指标评价,若采用内含收益率指标评价,若采用内含收益率指标评价,若采用内含收益率指标评价,项目项目项目项目FF优于项目优于项目优于项目优于项目GG。

若采用净现值指标评价,与交叉利率(若采用净现值指标评价,与交叉利率(若采用净现值指标评价,与交叉利率(若采用净现值指标评价,与交叉利率(12.76%12.76%)有关:

)有关:

)有关:

)有关:

当投资者要求的报酬率(贴现率)当投资者要求的报酬率(贴现率)当投资者要求的报酬率(贴现率)当投资者要求的报酬率(贴现率)12.76%NPVNPVFF,项目项目项目项目GG优于项目优于项目优于项目优于项目FF当贴现率当贴现率当贴现率当贴现率12.76%12.76%时,时,时,时,NPVNPVFFNPVNPVGG,项目项目项目项目FF优于项目优于项目优于项目优于项目GG造成造成NPV与与IRR结论不一致的原因:

结论不一致的原因:

由于两种决策指标对再投资收益率的假由于两种决策指标对再投资收益率的假设不同,即从较早的投资项目中释放出来的设不同,即从较早的投资项目中释放出来的现金流量如何进行再投资的假设不同。

现金流量如何进行再投资的假设不同。

在多数情况下,运用净现值法和内部报酬率法两种方法在多数情况下,运用净现值法和内部报酬率法两种方法在多数情况下,运用净现值法和内部报酬率法两种方法在多数情况下,运用净现值法和内部报酬率法两种方法得出的结论是相同的。

但在如下两种情况下,有时会产生差得出的结论是相同的。

但在如下两种情况下,有时会产生差得出的结论是相同的。

但在如下两种情况下,有时会产生差得出的结论是相同的。

但在如下两种情况下,有时会产生差异异异异:

第一,初始投资不一致,一个项目的初始投资大于另一:

第一,初始投资不一致,一个项目的初始投资大于另一:

第一,初始投资不一致,一个项目的初始投资大于另一:

第一,初始投资不一致,一个项目的初始投资大于另一个项目的初始投资;第二,现金流入的时间不一致,一个在个项目的初始投资;第二,现金流入的时间不一致,一个在个项目的初始投资;第二,现金流入的时间不一致,一个在个项目的初始投资;第二,现金流入的时间不一致,一个在最初几年流入的较多,另一个在最后几年的较多。

尽管是在最初几年流入的较多,另一个在最后几年的较多。

尽管是在最初几年流入的较多,另一个在最后几年的较多。

尽管是在最初几年流入的较多,另一个在最后几年的较多。

尽管是在这两种情况下使二者产生了差异,但引起差异的原因是共同这两种情况下使二者产生了差异,但引起差异的原因是共同这两种情况下使二者产生了差异,但引起差异的原因是共同这两种情况下使二者产生了差异,但引起差异的原因是共同的,即两种方法假定用中期产生的现金流入量再投资时,会的,即两种方法假定用中期产生的现金流入量再投资时,会的,即两种方法假定用中期产生的现金流入量再投资时,会的,即两种方法假定用中期产生的现金流入量再投资时,会产生不同的报酬率。

净现值法假定产生的现金流入量重新投产生不同的报酬率。

净现值法假定产生的现金流入量重新投产生不同的报酬率。

净现值法假定产生的现金流入量重新投产生不同的报酬率。

净现值法假定产生的现金流入量重新投资会产生相当于企业资本成本的利润率,而内部报酬率却假资会产生相当于企业资本成本的利润率,而内部报酬率却假资会产生相当于企业资本成本的利润率,而内部报酬率却假资会产生相当于企业资本成本的利润率,而内部报酬率却假定现金流入量重新投资产生的利润率与此项目的特定的内部定现金流入量重新投资产生的利润率与此项目的特定的内部定现金流入量重新投资产生的利润率与此项目的特定的内部定现金流入量重新投资产生的利润率与此项目的特定的内部报酬率相同。

报酬率相同。

报酬率相同。

报酬率相同。

(33)初始投资额不同的互斥方案)初始投资额不同的互斥方案)初始投资额不同的互斥方案)初始投资额不同的互斥方案评价方法:

评价方法:

评价方法:

评价方法:

差额净现值法差额净现值法差额净现值法差额净现值法相对投资收益率法相对投资收益率法相对投资收益率法相对投资收益率法012345678012345678012345678012345678AAEE=216=216万元万元万元万元AAHH=403=403万元万元万元万元0123456780123456781,0001,000万元万元万元万元2,0002,000万元万元万元万元1,0001,000AAH-EH-E=187=187万元万元万元万元NPVNPVH-EH-E=187=187(PVA(PVA8%8%,88)1,000=75)1,000=75(万元)(万元)(万元)(万元)00结论:

投资大的方案结论:

投资大的方案结论:

投资大的方案结论:

投资大的方案HH优于投资小的项目优于投资小的项目优于投资小的项目优于投资小的项目EE。

KKss=8%=8%增量现金流增量现金流增量现金流增量现金流相对投资收益率相对投资收益率相对投资收益率相对投资收益率IRRIRRH-EH-E(两方案效益相同)(两方案效益相同)(两方案效益相同)(两方案效益相同)使两方案净现值相等的折现率使两方案净现值相等的折现率使两方案净现值相等的折现率使两方案净现值相等的折现率使两方案差额现金流使两方案差额现金流使两方案差额现金流使两方案差额现金流=0=0的折现率的折现率的折现率的折现率使两方案净年值相等的折现率使两方案净年值相等的折现率使两方案净年值相等的折现率使两方案净年值相等的折现率IRRIRRH-EH-E=10%8%=10%8%HH方案优于方案优于方案优于方案优于EE方案方案方案方案NPVNPVH-EH-E=187=187(PVAPVAIRR,8IRR,8)1,000=0)1,000=0若若若若IRRIRRH-EH-EKKss,超额投资有利超额投资有利超额投资有利超额投资有利决策规则:

决策规则:

决策规则:

决策规则:

2.2.净现值与获利能力指数的比较净现值与获利能力指数的比较净现值与获利能力指数的比较净现值与获利能力指数的比较净现值表示的是价值的绝对值;获利能力指数表净现值表示的是价值的绝对值;获利能力指数表净现值表示的是价值的绝对值;获利能力指数表净现值表示的是价值的绝对值;获利能力指数表示的是价值的比率。

示的是价值的比率。

示的是价值的比率。

示的是价值的比率。

用用用用NPVNPV比比比比PIPI更符合使公司价值最大化的目标。

更符合使公司价值最大化的目标。

更符合使公司价值最大化的目标。

更符合使公司价值最大化的目标。

结论:

结论:

结论:

结论:

在在无无资资金金限限额额的的情情况况下下,净净现现值值指指标标可可以以帮帮助助企企业业找找到到收收益益最最高高的的项项目目。

IRR能能帮帮助助经经理理人人员员更更好好地地比比较较各各个个项项目目的的优优劣劣。

只只要要企企业业面面临临的的不不是是互互斥斥项项目目或或现现金金流流量量符符号号多多次次变变化化的的项项目目,就就可可以以使使用用IRR。

升级会员

升级会员