钱伯海国民经济统计docWord文档下载推荐.docx

《钱伯海国民经济统计docWord文档下载推荐.docx》由会员分享,可在线阅读,更多相关《钱伯海国民经济统计docWord文档下载推荐.docx(41页珍藏版)》请在冰豆网上搜索。

▪1.生产核算范围不同。

MPS从窄的生产定义出发,认为社会生产就是物质产品的生产,因此其主要核算表—投入产出表只反映物质生产部门的活动。

而SNA从宽的生产定义出发,认为社会生产既包括物质产品的生产,也包括服务部门的生产,故它把物质产品和服务都纳入统一的核算范围内。

▪2.核算内容不同。

MPS包括了劳动力资源的再生产过程核算,SNA则缺少这方面内容。

而SNA包括的金融交易流量和金融资产存量核算,则是MPS所缺少的内容。

▪3.核算方式和体系不同。

MPS采用单项式平衡表方式核算,比较简便易行,但整体结构不够严密,指标之间缺乏联系。

而SNA采用平衡表和帐户方式核算,所用的复式记帐和矩阵等方法,更能说明复杂经济活动之间的数量联系。

▪4.核算指标不同。

MPS以社会总产值(工农业总产值)和国民收入为中心指标。

而SNA则以国内生产总值(或国民生产总值)为中心指标。

5.我国国民经济核算的帐户体系和平衡表体系各有哪些内容?

P10

帐户体系

●T型账户,也就是收付式账户(掌握)

●矩阵账户,也就是经济循环账户(行管收,列管支)

●综合账户

平衡表体系

▪1.五大基本平衡表:

国内生产总值平衡表、投入产出表、资金流量表、国际收支平衡表、资产负债表。

▪2.补充表:

人口平衡表、劳动力平衡表、自然资源平衡表等。

帐户体系(PPT)

●1.国民经济(总帐)帐户

●2.机构部门帐户

●3.产业部门帐户

●4.经济循环(矩阵)帐户

6.简述国民经济核算的两大原则?

P32

▪

(一)系统原则:

▪

(二)平衡原则:

▪口径一致

▪项目对等

▪结果相同

7.什么是复式记帐法?

什么是矩阵模型法?

P39

所谓的复制记账法,是指对影响经济活动收支的双方,利用两个或两个以上的账户作为相互联系的对等记录,一方记录支出(通常为借方),一方记录收入(通常为贷方),全面反映资金运动来龙去脉的记账方法。

矩阵模型法是指利用横行和纵列账户名称与排列相同的数字所组成的表示来反映资产运动来龙去脉的记账方法。

横行表示收入(产出),纵列表示支出(投入),表中的每个数都可以从横行和纵列两个方面去理解,即每个数字都表达了经济交易收支的双重性。

8.简述三次产业(大体上的分类,各产业大体上包含什么)和两大部门分类内容。

P28

三次产业

第一产业——农业——种植业、林业、牧业、渔业

第二产业

第三产业(广义服务)

两大部门分类

(一)物质生产部门(五大)

(二)非物质生产部门(狭义的服务业)

9.什么是机构部门分类?

它主要包括哪几个部门?

P30

机构部门分类是对国民经济各常住单位,按其在取得收入和支配收入、筹集资金和运用资金的财务决策权的同一性进行分类的一种方法。

财务决策权

●政府:

公共性(包括各级政府机关、非盈利事业单位以及群众团体等)

●企业:

经营性

●住户:

个人性(城乡居民和个体经营户)

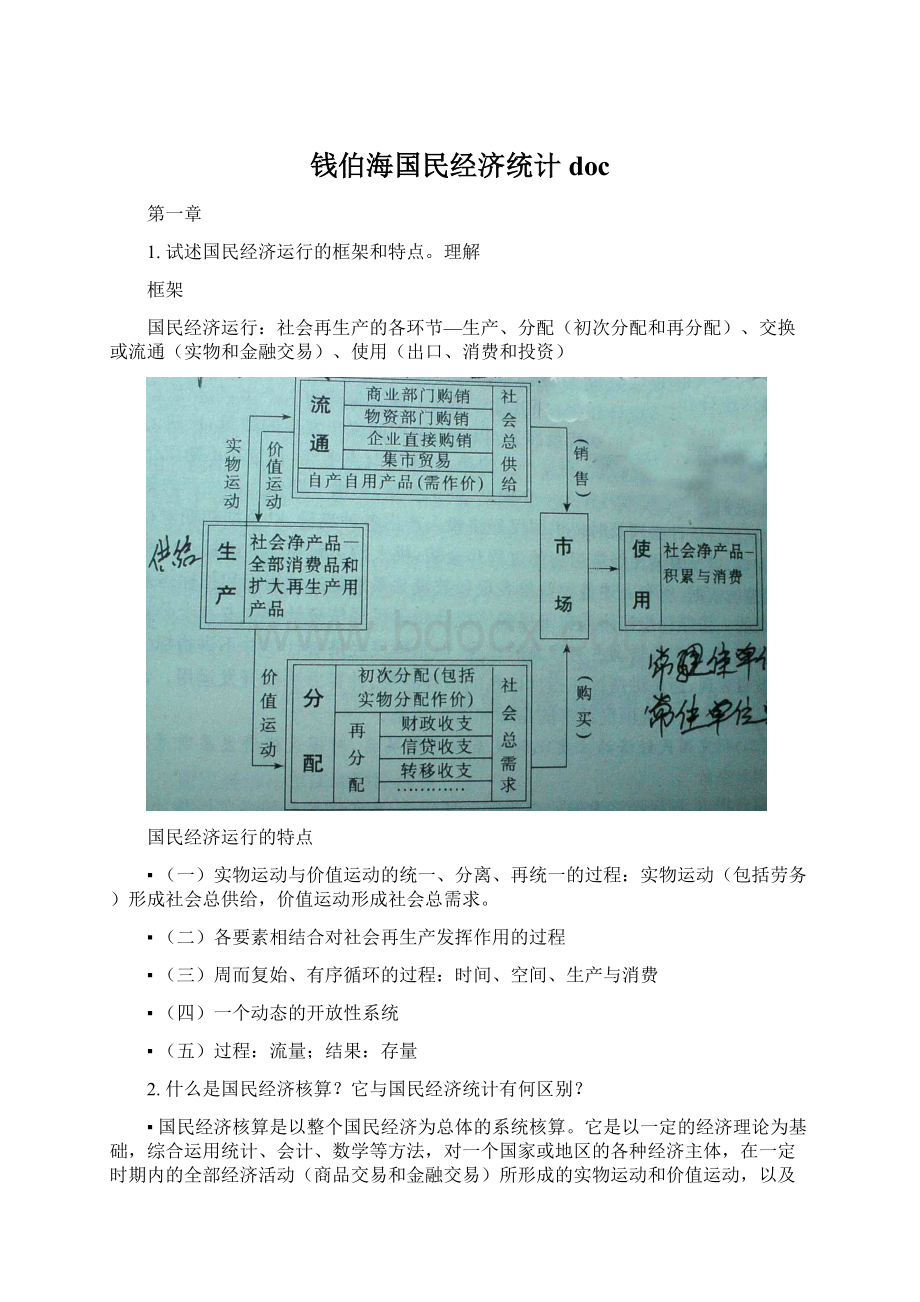

第二章社会再生产核算的基础

1.生产核算范围的划定必须满足哪些条件?

P48

⏹

(一)生产性或有效性

✓也就是只是有效的成果(质量标准,合格品),才能加以计算。

⏹

(二)社会性或市场性(比如家务不算)

⏹(三)合法性?

非规范经济的核算

2.什么是国土原则?

什么是国民原则?

在核算中有何作用?

P49

⏹

(一)国土原则—以本国领土(或生产经营活动的所在地)作为计算范围—相关指标:

国内(本地)生产总值—GDP(GrossDomesticProduct)(或叫社会总产值)

⏹

(二)国民原则—以本国国民或本地生产经营者为主体计算产值—相关指标:

国民生产总值—GNP(GrossNationalProduct)

⏹

(一)GNP=GDP+来自国外净要素收入

⏹

(二)GDP—生产指标,人均GDP—反映生产水平;

GNP—分配指标,人均GNP—反映收入水平

3.核算单位是指什么单位?

它是什么指标的核算单位?

(填空)P50

⏹核算单位——常住单位(指一国经济领土上,具有经济利益中心的机构单位。

)

⏹

(一)经济领土与经济利益中心含义

✓经济领土:

地理范围的领土一加一减跨地区的部分。

✓经济利益中心:

有个场所并用以长期经营(一般都以1年以上作为划分界限)

⏹

(二)常住单位—GDP(增加值核算)的核算单位

4.从价值构成看,总产品与净产品、中间产品与最终产品包含什么内容?

(选择)P52

总产品>

最终产品>

净产品

总产品—中间产品=最终产品;

最终产品—折旧=净产品

5.社会再生产核算的计时原则是什么?

(P52)

计时原则—权责发生制:

指本期发生的生产经营活动(现在常称为交易活动),构成本期权益和债务的变化,不论其是否发生实际的收支行为,都作为本期的实际交易加以计算。

简称应收制。

补充:

计价原则—与经济活动相对应

6.总产值的实物形态是什么?

其基本方法有哪些?

主要用于核算哪些部门的总产值?

P55,P56

⏹

(一)总产值——总产品——全部生产资料和全部消费资料

⏹

(二)增加值——最终产品——简单再生产中的部分生产资料(折旧)、扩大再生产的生产资料(净投资)、全部消费资料(扩大再生产的生产资料称为投资品,并称净投资,加上折旧购买的固定资产,则称为总投资)

⏹(三)净产值——净产品——扩大再生产的生产资料和全部消费资料

价值构成

⏹

(一)总产值=C1(折旧)+C2(中间产品)+V(劳动力价值)+M(剩余价值,营业盈余)

⏹

(二)增加值=C1+V+M(因为总产值中的C2可能被重复计算)

⏹(三)净产值=V+M

基本方法有

⏹

(一)总产值—企业法与产品法

⏹

(二)增加值与净产值—生产法、分配法(收入法)和使用法(支出法)

企业法:

也成为“工厂法”,以每一个企业(工厂)作为整体计算产值(工厂与工厂之间允许重复计算,工厂内部不允许重复计算产值)。

只适用于工业总产值,主要用于企业的核算。

产品法:

以每一个产品为整体算产值。

主要用于建筑业、农业的核算。

收入法:

总产值=C1(折旧)+C2(中间产品)+V(劳动力价值)+M(剩余价值,营业盈余),主要用于运输业。

实物形态(与总产品联系)

基本方法:

工厂法(企业法)、产品法(建筑业与农业)、收入法(运输)

国内总产出(GrossDomesticOutput)指标

⏹

(一)社会总产值(MPS指标)——物质生产部门——工农业总产值、建筑业总产值、运输业总产值、商业饮食业总产值的计算

⏹

(二)服务业总产出—一般服务业、服务事业、金融保险、社会公共服务、家庭服务总产出的计算

8.增加值和净产值的实物形态是什么?

有哪些具体指标?

其计算方法有哪些?

二、增加值(AddedValue)指标

⏹

(一)增加值是一个产品形态最为完整的指标

⏹

(二)GDP与GNP的计算

三、净产值(NetOutputValue)指标

⏹

(一)社会净产值(MPS指标)或国民收入(NationalIncome)的计算

⏹

(二)国内生产净值(NetDomesticProduct—NDP)与国民生产净值(NetNationalProduct—NNP)的计算

⏹(三)在SNA中NDP、NNP与NI的区别

增加值—生产法、分配法(收入法)和使用法(支出法)

1.生产法(倒扣法):

总产值—中间产品价值

2.分配法(收入法):

折旧C1+V+M(间接税+营业盈余)也就是“折旧+劳动报酬+间接税净额(考虑到政府补贴)+营业盈余”

3.使用法(支出法):

总投资+总消费+净出口

净产值,又称纯产值

●生产法(倒扣法):

Ø

MPS中的五大物质生产部门的净产值,即社会净产值,称为国民收入(净产值=总产值—物质消耗)

✓V+M=(C1+C2+V+M)—C1—C2

✓(C1+C2)表示中间消耗,注意中间消耗不等于中间产品,中间产品是C2

✓所有物质消耗=中间产品(物质产品)+折旧

SNA生产净值,就是物质生产部门和劳务生产部门生产净值的总和。

✓GDP—中间产品(物质+服务)—折旧

●分配法(收入法):

V+M(其中M=间接税+营业盈余)也就是“固定资产折旧+劳动者报酬+生产税净额(间接税)+营业盈余”

●使用法(支出法):

价值指标形态:

GDP和GNP

净产值(SNA和MPS都有)

NDP和NNP用扣除折旧法计算

7.工业总产值包括哪些内容?

它的计算方法有何特点?

P57,P65

●成品价值,包括出售的半成品价值

●已完成的工业性作业价值(维修)

●在制品、半成品期末对比期初的增加额

特点:

●全国工业总产值是各企业工业总产值的总和

●企业内部不允许重复计算

●企业与企业之间允许重复计算(缺点)

三部分内容

企业与企业允许重复计算(缺点)

9.NNP、NDP与NI有哪些区别?

P69

⏹

(一)国民总收入=GNP=GDP+来自国外要素净收入

⏹

(二)国民净收入=NNP=国民总收入-折旧=NDP+国外要素净收入

区别:

1.计算范围不同。

国内生产净值NDP以国内计算,国民收入NI以国民计算。

2.对指标的定义不同。

国民生产净值NNP与国民收入NI在价格标准是不同。

国民生产净值以市场价格计算(包括间接税),而国民收入则以要素成本或成本价格计算。

要素成本=市场价格—间接税+津贴

3.由于津贴远小于间接税,所以国内生产净值>

国民收入

联系

⏹计算不同,但差别不大

⏹NNP与NI在实物构成上相同——全部消费资料和扩大再生产的生产资料

要素成本,市场价格

10.国民可支配收入与GDP、国民最终收入在计算内容上有何联系?

P75

⏹

(一)国民可支配收入=国民总收入或净收入+来自国外现期(经常)转移净收入

⏹国民可支配收入可按总收入计算,也可按净收入计算。

若按总收入计算,则国民可支配收入在使用环节等于总消费加总储蓄,若按净收入计算,则国民可支配收入在使用环节等于总消费加净储蓄(扣除用折旧购置的固定资产)。

⏹

(二)国民最终收入=国民可支配收入+金融信贷的再分配净收入

⏹国民可支配总收入=GNP+来自总体外经常转移净收入

补充

⏹国民总收入GNI=国民生产总值GNP=国内生产总值GDP+来自国外的要素净收入

⏹国民总收入是国内生产原始收入的总和,由增加值组成,这是初次分配再分配的源泉。

国民总收入GNP=GDP+国外要素净收入

国民净收入=国民总收入—固定资产折旧

国民收入=国民生产净值—间接税+津贴

个人收入=国民收入—公司未分配利润等+政府企业对个人债利等支付

个人可支配收入=个人收入—个人税及非税支付

个人最终收入=个人可支配收入—个人储蓄

中间隔GNP

收入的使用权方面

最终收入(借贷收入)

第三章国民经济帐户体系

1.

在帐户主体和帐户设置上,国民帐户与会计帐户存在哪些差别?

P224

(一)帐户主体的差异

●国民账户:

国民经济(宏观)

●会计账户:

企业、个别机构单位(微观)

(二)帐户设置的差异

✓各环节:

产品生产账户、收入分配账户、收入支配账户和各种积累账户

✓各部门:

国民经济总体账户、部门账户和国外账户

✓再生产的条件、过程和结果:

存量账户和流量账户

●会计账户

✓各种资产与负债账户

✓有关产、供、销各阶段的成本(费用)与收入(成果)的账户

(三)记帐方式的差异

●国民:

“四式”记账(复试的double),既包含同一交易主体的两个不同账户科目上的复式记账,也包含两个不同交易主体之间的复试记账。

记账符号有着更为丰富的经济内涵。

●会计:

复制记账。

记账符号表征的经济事项是确定的。

(四)两者的联系

●会计账户为国民账户提供必要资料

●国民账户应适应企业核算的基础条件,提供有效指导

●两者核算内容和技术尽可能互相衔接、协调一致

2.

国民帐户与五大平衡表存在哪些关系?

P228

(一)两者的差别。

国民经济帐户与五大基本平衡表虽然都能反映社会再生产运动过程,但五大基本平衡表核算内容相对独立,方法自成一体,外部关系松散,核算重点突出;

而国民帐户核算内容广泛,相关数据有完整的衔接对应关系,从生产、分配、消费到投资全过程,环环相扣。

(二)两者的联系。

五大基本平衡表核算一般以国民经济帐户核算为基础,五大基本平衡表要根据研究目的的不同,在内容上对国民经济帐户进行必要地概括和提炼。

(就像会计报表之于会计账户)

3.从表式看国民帐户有哪些分类?

●T型账户,也就是收付式账户

(二)国民帐户的基本内容—包括二、三、四大类帐户

二

三

四

4.简述收付式帐户的特点

●记账法(采用T型账户)

●每个账户都设有平衡项(结转项)

●采用复试记账法

5.从社会再生产角度,简述国民经济总体帐户的内容P246~P252

一个表(六个部分)生产账户【交易账户(货物与服务)、交易者账户(大多数)】,分配账户和支配账户,金融与资本账户,调整账户(外生变量,重沽价)

6.试利用复式记帐法对生产、收入分配支出、投资帐户进行记录?

(课堂练习,流量账户,最主要)

7.国内帐户与国外帐户在哪些方面存在联系?

●进出口

●初次分配和再分配

●金融账户

8.

简述综合经济帐户和国民经济循环矩阵(帐户)的特点P253

一、综合经济帐户

●

(一)按复式记帐规则建立

●

(二)形式—并列式表格

●(三)将各类帐户熔为一炉,即既包括生产、收入分配帐户,也包括投资(积累)帐户;

既包括流量帐户,也包括存量帐户;

既包括总帐帐户,也包括机构部门帐户;

既包括国内帐户,也包括国外帐户;

既包括交易帐户,也包括交易者帐户。

二、国民经济循环矩阵(帐户)

●

(一)按“行贷列借”规则建立

●

(二)形式—棋盘式表格

●(三)同一之(三)

练习一

用以下相关数据编制国民经济收付式总帐,并说明国内外帐户的关系。

国民经济主要指标亿元

总产出

中间消耗

资本形成总额

最终消费

货物和服务进口

货物和服务出口

劳动者报酬

生产税净额

折旧

营业盈余

来自总体外的劳动报酬净额

来自总体外的财产收入

应付总体外的财产支出

来自总体外的经常转移收入

应付总体外的经常转移支出

金融负债净发生额

2600

1600

380

590

190

220

580

130

140

150

1

100

110

39

3

830

三种方法算GDP

生产法:

GDP=总产出–中间消耗=2600–1600=1000

使用法:

GDP=最终消费+资本形成总额+净出口=590+380+220–190=1000

GDP=劳动者报酬+生产税净额+折旧+营业盈余=580+130+140+150=1000

生产账户

增加值(GDP)

1000

初次分配

GDP

GNP

991

再分配

可支配总收入

1027

支配

总储蓄

437

资本账户

净贷出

57

金融账户

金融资产净发生额

887

国外

出口

进口

贸易差额

—30

经常差额

—57

货物与服务账户(交易账户)

商品来源=商品使用

第四章

SNA之平衡表体系

(一)—国民财产与资产负债核算

1.简述国民财产的含义与核算意义

一、国民财产的含义

•

(一)时点(存量)

•

(二)由生产创造并积累

•(三)以价值量表示

•(四)实物(非金融)和金融资产

二、国民财产核算的意义

•

(一)实力与水平的标志

•

(二)再生产的财力条件

•(三)全社会的物质基础

2.如何按复式记帐法登记各机构部门的资产与负债?

●通货

借:

持有通货的机构(企业、金融、住户、政府、国外)

贷:

发行通货的机构

●存款

存款机构

接受存款机构(金融机构)

●贷款

放款机构(金融机构)

接受贷款机构

●证券(股票、债券)

持有证券机构

发行证券机构

●对外投资

企业

●利用外资

企业(不代表借钱,而代表方向)

●储备资产(外汇)

持有外币机构(金融)

发行货币的机构(国外)

通货,外汇储备,证券,利用外资

国外净值

资产

负债

非金融资产

金融负债

金融资产

净值

(国民财产)

3.国内外资产负债之间存在哪些基本平衡关系?

P194

金融资产=金融负债

非金融资产+国内金融资产=国民财产+国内金融负债

国民财产=非金融资产+国内金融资产—国内金融负债=非金融资产—国外净额

资产负债的基本平衡关系

国内金融资产+国外金融资产=国内金融负债+国外金融负债

上述平衡关系的含义

国外金融资产指由国内作为负债发行而国外作为资产拥有的金融债权,站在国外的角度,它是资产,站在国内的角度,它是负债,是国内金融负债的一部分。

国外金融负债指由国外作为负债发行而国内作为资产拥有的金融债权,站在国外的角度,它是负债,站在国内的角度,它是资产,是国内金融资产的一部分。

因此,一国发行的全部金融债权和国外发行而作为资产持有的金融债权,便构成金融负债总额,它们作为金融资产不是被国内持有,就是被国外持有。

4.如何计算国外净额、国内部门发行并由国内部门持有的债权?

(四)国外净额的公式

国外金融资产-国外金融负债=国内金融负债-国内金融资产

(五)国外净额的含义

根据左式的含义,称计算结果为国外净额,根据右式的含义,国外净额是所研究的那个国家对国外的净负债。

若国外净额大于零,说明该国为净债务国;

若国外净额小于零,说明该国为净债权国。

(国内金融负债-国外金融资产)表示由国内部门发行并由国内部门持有的资产

比如65305+1680=63345+3640

则63345-1680=61665表示由国内部门发行并由国内部门持有的资产

站在国外角度看负的才是资产

国内部门发行(全部负债)

国内部门持有(全部资产)

5.如何编制资产负债表,以及计算国民财产P194

注意第2(国内资产与负债,差额是国民财产,看公式),第3部分(国内和国外)、外汇

已知:

(1)期末住户、企业、政府(事业单位)部门分别有现金为:

1300亿元、300亿元、48亿元。

(2)期末住户、企业、政府(事业单位)部门活期存款分别有2500亿元、550亿元、34亿元。

(3)由政府(财政部门)发行的国债1000亿元,期末住户、企业和政府(事业单位)部门分别持有600亿元、310亿元和90亿元。

(4)期末查实银行给予企业的各类贷款共计170亿元。

(5)期末查实外商直接投资总计142亿元。

(6)期末查实国内企业在境外投资办企业总计3亿元。

(7)期末政府(财政部门)在国外发行有价证券10亿元。

(8)期末查实国内企业向国外借入资金总计20亿元。

(9)期末查实金融部门持有国外有价证券6亿元。

(10)期末查实外汇储备余额500亿元。

(11)期末查实住户、企业、金融、政府部门的非金融资产分别有830亿元、4800亿元、1500亿元、600亿元。

要求:

(1)按复式记帐法写出借贷分录。

(2)分别计算国内部门与国外部门的金融资产和金融负债,并验算其平衡关系。

(3)计算由国内部门发行并由国内部门持有的金融资产。

(4)计算国外净值。

(5)编制资产负债表,计算国民财产。

住户1300

企业300

政府48

金融1648

(2)期末住户、企业、政府(事业单位)部门活期存款分

升级会员

升级会员