中级财管69讲第69讲财务评价与考核Word下载.docx

《中级财管69讲第69讲财务评价与考核Word下载.docx》由会员分享,可在线阅读,更多相关《中级财管69讲第69讲财务评价与考核Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

单选题】某企业的营业净利率为20%,总资产净利率为30%,则总资产周转率为( )。

(2018年卷Ⅱ)

A.1.5

B.0.1

C.0.67

D.0.5

【答案】A

【解析】总资产周转率=总资产净利率/营业净利率=30%/20%=1.5。

单选题】某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为( )。

(2009年)

A.上升

B.下降

C.不变

D.无法确定

【答案】B

【解析】净资产收益率=营业净利率×

权益乘数,因为资产负债率不变,所以权益乘数不变。

2007年的净资产收益率=7%×

2×

权益乘数=14%×

权益乘数;

2008年的净资产收益率=8%×

1.5×

权益乘数=12%×

权益乘数。

所以与2007年相比,2008年的净资产收益率是下降了。

【教材例10-9】某企业有关财务数据如表10-6所示。

分析该企业净资产收益率变化的原因(表10-7)。

表10-6 基本财务数据 单位:

万元

年度

净利润

营业

收入

平均资产总额

平均

负债

总额

全部

成本

制造

销售

费用

管理

财务

2011

10284.04

411224.01

306222.94

205677.07

403967.43

373534.53

10203.05

18667.77

1562.08

2012

12653.92

757613.81

330580.21

215659.54

736747.24

684261.91

21740.96

25718.20

5026.17

表10-7 财务比率

净资产收益率

10.23%

11.01%

3.05

2.88

资产负债率

67.2%

65.2%

总资产净利率

3.36%

3.83%

营业净利率

2.5%

1.67%

总资产周转率(次)

1.34

2.29

(1)对净资产收益率的分析

该企业的净资产收益率在2011年至2012年间出现了一定程度的好转,从2011年的10.23%增加至2012年的11.01%,企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对企业的管理者也至关重要。

净资产收益率=权益乘数×

2011年 10.23%=3.05×

2012年 11.01%=2.88×

通过分解可以明显地看出,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果。

而该企业的总资产净利率太低,显示出很差的资产利用效果。

(教材有问题,不用详细看)

(2)对总资产净利率的分析

2011年 3.36%=2.5%×

2012年 3.83%=1.67%×

通过分解可以看出2012该企业的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该企业利用其总资产产生营业收入的效率在增加。

总资产周转率提高的同时营业净利率的减少,阻碍了总资产净利率的增加。

(3)对营业净利率的分析

营业净利率=净利润/营业收入

2011年 2.5%=10284.04÷

2012年 1.67%=12653.92÷

该企业2012年大幅度提高了营业收入,但是净利润的提高幅度却很小,分析其原因是成本费用增多,从表10-2可知:

全部成本从2011年的403967.43万元增加到2012年的736747.24万元,与营业收入的增加幅度大致相当。

(4)对全部成本的分析

全部成本=制造成本+销售费用+管理费用+财务费用

2011年 403967.43=373534.53+10203.05+18667.77+1562.08

2012年 736747.24=684261.91+21740.96+25718.20+5026.17

本例中,导致该企业净资产收益率小的主要原因是全部成本过大。

也正是因为全部成本的大幅度提高导致了净利润提高幅度不大,而营业收入大幅度增加,就引起了营业净利率的降低,显示出该企业销售盈利能力的降低。

总资产净利率的提高当归功于总资产周转率的提高,营业净利率的减少却起到了阻碍的作用。

(5)对权益乘数的分析

权益乘数=资产总额/权益总额

2011年 3.05=306222.94/(306222.94-205677.07)

2012年 2.88=330580.21/(330580.21-215659.54)

该企业下降的权益乘数,说明企业的资本结构在2011至2012年发生了变动,2012年的权益乘数较2011年有所减小。

权益乘数越小,企业负债程度越低,偿还债务能力越强,财务风险程度越低。

这个指标同时也反映了财务杠杆对利润水平的影响。

该企业的权益乘数一直处于2~5之间,也即负债率在50%~80%之间,属于激进战略型企业。

管理者应该准确把握企业所处的环境,准确预测利润,合理控制负债带来的风险。

(6)结论

对于该企业,最为重要的就是要努力降低各项成本,在控制成本上下功夫。

同时要保持较高的总资产周转率。

这样,可以使营业净利率得到提高,进而使总资产净利率有大的提高。

4.分析的方法

杜邦分析体系与因素分析法结合

2017·

综合题部分】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:

略

资料二:

2016年财务报表部分数据如下表所示:

2016年财务报表部分数据 单位:

流动资产合计

27500

负债合计

35000

非流动资产合计

32500

所有者权益合计

25000

资产总计

60000

负债与所有者权益总计

利润表项目(年度数)

营业收入

18000

利润总额

3000

营业成本

11000

所得税

750

期间费用

4000

2250

资料三:

所在行业的相关财务指标平均水平。

总资产净利率为4%。

总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。

资料四:

资料五:

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;

②权益乘数;

③销售净利率;

④总资产周转率;

(2)根据要求

(1)的计算结果和资料三,完成下列要求。

①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;

②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)略(前已讲)

【答案】

(1)①总资产净利率=2250/60000×

100%=3.75%;

②权益乘数=60000/25000=2.4;

③销售净利率=2250/18000×

100%=12.5%;

④总资产周转率=18000/60000=0.3(次);

(2)①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;

丁公司的总资产周转率小于行业平均水平,说明丁公司与行业水平相比,营运能力较差。

②总资产净利率=销售净利率×

所在行业的总资产净利率=8%×

0.5=4%

丁公司的总资产净利率=12.5%×

0.3=3.75%,因此丁公司总资产净利率与行业平均水平总资产净利率差异=3.75%-4%=-0.25%

销售净利率变动对总资产净利率的影响为:

(12.5%-8%)×

0.5=2.25%

总资产周转率对总资产净利率的影响为:

12.5%×

(0.3-0.5)=-2.5%

丁公司总资产净利率低于行业平均水平差异形成的主要原因是总资产周转率较低,低于行业平均水平。

计算题】D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。

为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:

相关财务指标

项目

2009年

2010年

12%

8%

总资产周转率(次数)

0.6

0.3

1.8

2

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

(2011年)

(1)2009年净资产收益率=12%×

0.6×

1.8=12.96%

(2)2010年和2009年净资产收益率的差异=4.8%-12.96%=-8.16%

(3)2009年净资产收益率=12%×

1.8=12.96% ①

替代营业净利率:

8%×

1.8=8.64% ②

替代总资产周转率:

0.3×

1.8=4.32% ③

替代权益乘数:

2=4.8% ④

营业净利率变动影响:

②-①=8.64%-12.96%=-4.32%

总资产周转率变动影响:

③-②=4.32%-8.64%=-4.32%

权益乘数变动影响:

④-③=4.8%-4.32%=0.48%

或:

营业净利率变动的影响:

(8%-12%)×

1.8=-4.32%

总资产周转率变动的影响:

(0.3-0.6)×

权益乘数变动的影响:

(2-1.8)=0.48%。

(二)沃尔评分法

一种综合分析评价方法

1.含义

亚历山大·

沃尔在20世纪初出版的《信用晴雨表研究》和《财务报表比率分析》中提出了信用能力指数的概念,他把若干个财务比率用线性关系结合起来,以此来评价企业的信用水平,被称为沃尔评分法。

【例10-10】某企业是一家中型电力企业,2012年的财务状况评分的结果如表10-8所示。

表10-8沃尔综合评分表

财务比率

比重

①

标准比率

②

实际比率

③

相对比率

④=③÷

综合指数

⑤=①×

④

流动比率

25

2.00

1.66

0.83

20.75

净资产/负债

1.50

2.39

1.59

39.75

资产/

固定资产

15

2.50

1.84

0.736

11.04

/存货

10

8

9.94

1.243

12.43

/应收账款

6

8.61

1.435

14.35

/固定资产

4

0.55

0.1375

1.38

/净资产

5

3

0.40

0.133

0.67

合计

100

100.37

2.缺点

(1)沃尔评分法从理论上讲,有一个弱点,就是未能证明为什么要选择这七个指标,而不是更多些或更少些,或者选择别的财务比率,以及未能证明每个指标所占比重的合理性。

(2)沃尔分析法从技术上讲有一个问题,就是当某一个指标严重异常时,会对综合指数产生不合逻辑的重大影响。

这个缺陷是由相对比率与比重相“乘”而引起的。

3.改进的沃尔评分法

一般认为企业财务评价的内容首先是盈利能力,其次是偿债能力,最后是成长能力,它们之间大致可按5:

3:

2的比重来分配。

盈利能力的主要指标是总资产报酬率、营业净利率和净资产收益率,这三个指标可按2:

2:

1的比重来安排。

偿债能力有四个常用指标。

成长能力有三个常用指标(都是本年增量与上年实际量的比值)。

标准比率以本行业平均数为基础,在给每个指标评分时,应规定其上限和下限,以减少个别指标异常对总评分造成不合理的影响。

此外,给分不是采用“乘”的关系,而采用“加”或“减”的关系来处理,以克服沃尔评分法的缺点。

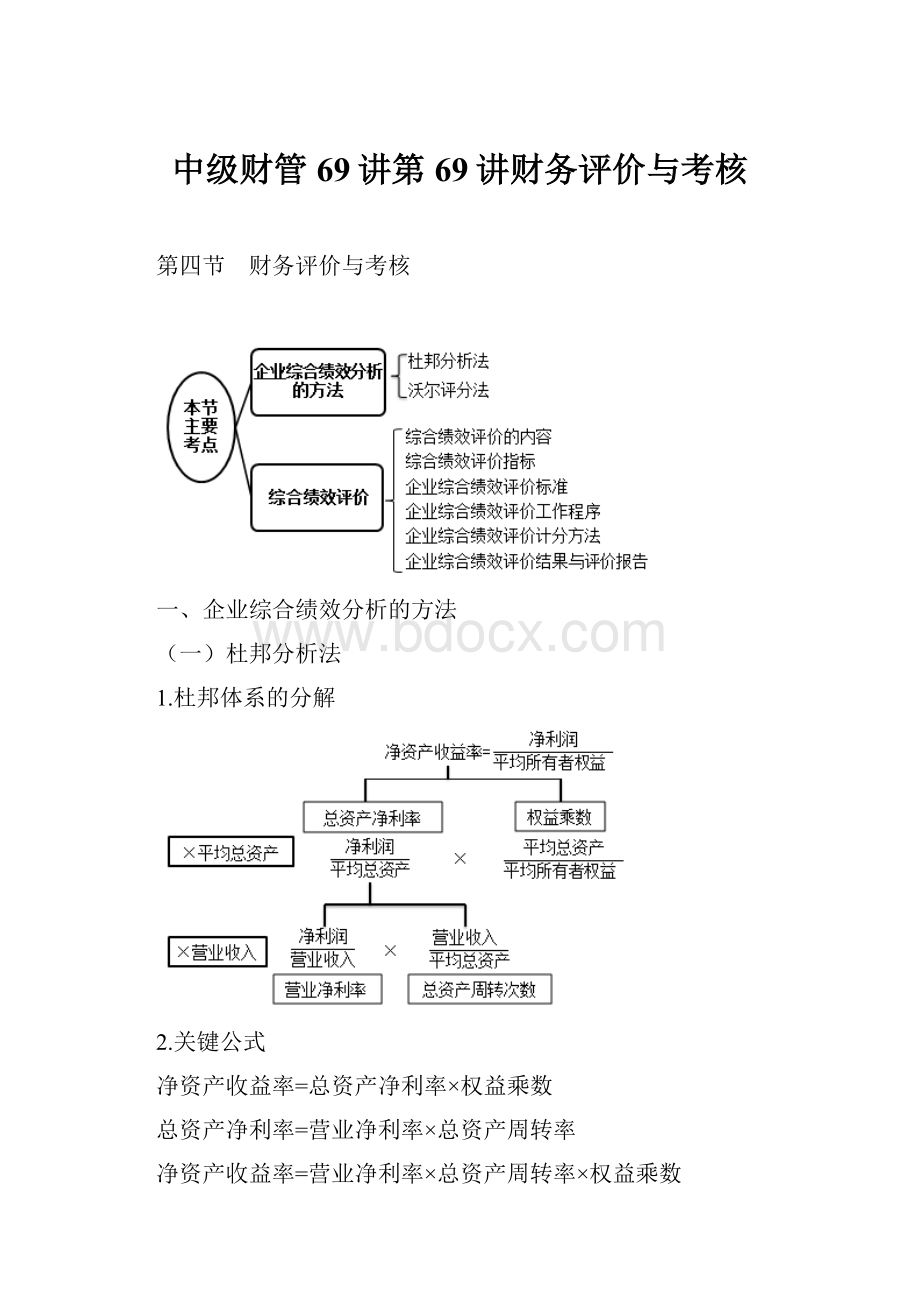

二、综合绩效评价

【提示1】

绩效改进度=本期绩效评价分数/基期绩效评价分数

绩效改进度大于1,说明经营绩效上升;

绩效改进度小于1,说明经营绩效下降。

【提示2】

综合绩效评价分数=财务绩效定量评价分数×

70%+管理绩效定性评价分数×

30%

【提示3】财务绩效定量评价指标的构成

评价内容

评价指标

基本指标

修正指标

盈利能力状况

净资产收益率、总资产报酬率

销售(营业)利润率、利润现金保障倍数、成本费用利润率、资本收益率

资产质量状况

总资产周转率、应收账款周转率

不良资产比率、流动资产周转率、资产现金回收率

债务风险状况

资产负债率、已获利息倍数

速动比率、现金流动负债比率、带息负债比率、或有负债比率

经营增长状况

销售(营业)收入增长率、资本保值增值率

销售(营业)利润增长率、总资产增长率、技术投入比率

单选题】下列综合绩效评价指标中,属于财务绩效定量评价指标的是( )。

(2010年)

A.盈利能力评价指标

B.战略管理评价指标

C.经营决策评价指标

D.风险控制评价指标

【解析】此题考核的是综合绩效评价指标。

财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况等四方面的基本指标和修正指标构成。

因此本题的正确答案是选项A。

而选项B、C、D均属于管理绩效定性评价指标。

单选题】在下列财务绩效评价指标中,属于企业盈利能力基本指标的是( )。

(2007年)

A.营业利润增长率

B.总资产报酬率

C.总资产周转率

D.资本保值增值率

【解析】财务绩效评价指标中,企业盈利能力的基本指标包括净资产收益率和总资产报酬率。

选项A属于反映经营增长状况的修正指标;

选项C属于反映资产质量状况的基本指标;

选项D属于反映经营增长状况的基本指标。

本章总结

(1)财务分析各种方法的特点及运用;

(2)基本财务比率的计算与分析;

(3)上市公司基本财务分析;

(4)杜邦核心指标的分解;

(5)企业财务绩效综合评价。

升级会员

升级会员