完整word版会计实务模拟案例文档格式.docx

《完整word版会计实务模拟案例文档格式.docx》由会员分享,可在线阅读,更多相关《完整word版会计实务模拟案例文档格式.docx(39页珍藏版)》请在冰豆网上搜索。

贷

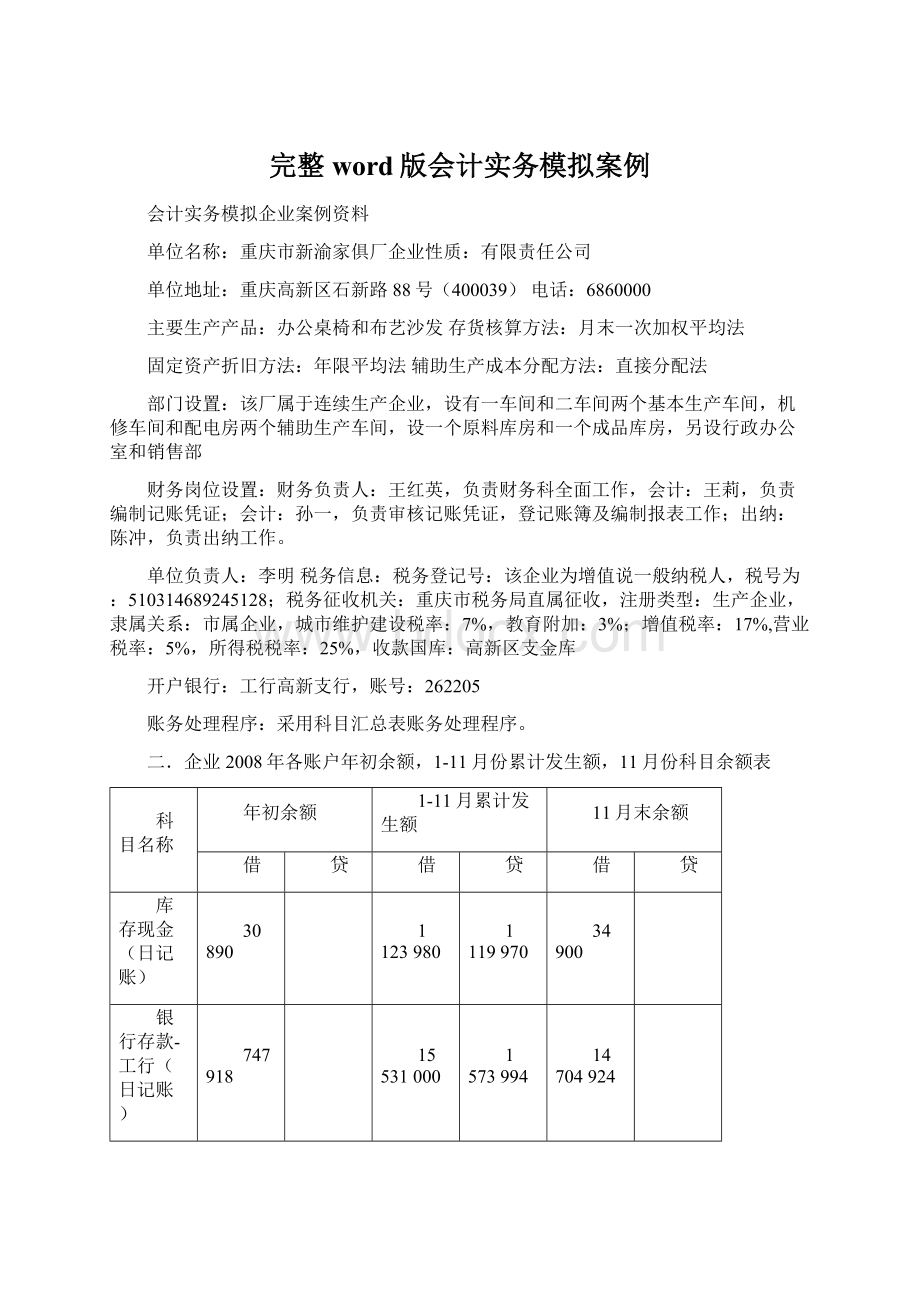

库存现金(日记账)

30890

1123980

1119970

34900

银行存款-工行(日记账)

747918

15531000

1573994

14704924

其他货币资金-银行本票

100000

应收账款-

光明公司

华福商场

南亚家俱城

华华商场

华亚商场

2300000

300000

400000

600000

800000

200000

坏账准备

27000

应收票据

-(面值)光明公司

-(面值)华福商场

-(面值)南亚家俱城

801500

1500

预付账款

-华亚商场

-重庆报业集团

-平安保险公司

9600

506000

500000

6000

14300

5500

8800

501300

500

800

其他应收款

-销售部(王四)

-房租

-水电费

7050

2050

3800

1200

原材料(数量金额式)

其中:

木料500方

布料:

5000米

泡沫:

1000张

四面板:

500张

辅助材料

784300

425000

75800

125000

28500

130000

664300

10000

754300

694300

40000

库存商品(数量金额式)

布艺沙发1000套

办公桌椅1500套

2100000

1800000

固定资产(固定资产明细账)

行政用房-不需用

生产设备-未使用

生产用房-一车间

配电房

行政办公用房

一车间办公用房

二车间办公用房

行政办公室计算机

4400000

1000000

280000

20000

累计折旧

1530000

90000

1620000

无形资产

-非专利权

60600

50600

待处理财产损益-流动资产

29250

短期借款

-工行

应付职工薪酬

-工资

-职工福利

社会保险费

工会经费

46000

1138100

1018100

1238100

80000

118000

22000

146000

126000

18000

2000

应付利息

32300

16000

23000

39300

应付账款

-云南宜丰木材加工厂

-重庆塑料厂

-重庆木材加工厂

2900000

900000

应付票据

-(面值)重庆木材加工厂

应交税费

-未交增值税

-应交营业税

-应交城建税

-教育费附加

161000

31000

260000

185000

15000

26300

33700

99000

85000

5000

6300

2700

预收账款

-华丰家俱城

-南亚家俱城

实收资本

18539300

6113916

24653216

盈余公积

-法定盈余公积金

700000

本年利润

8436000

8786000

350000

利润分配

-未分配利润

658708

生产成本(多栏式明细账)

-基本生产成本-布艺沙发(直接材料)

-基本生产成本-布艺沙发(直接人工)

-基本生产成本-布艺沙发(制造费用)

-基本生产成本-办公桌椅(直接材料)

-基本生产成本-办公桌椅(直接人工)

-基本生产成本-办公桌椅(制造费用)

11000000

2000000

3000000

7000000

1500000

制造费用(多栏式明细账)

-福利费

折旧费

办公费

230000

30000

主营业务收入

-办公桌椅

-布艺沙发

8701600

4701600

4000000

主营业务成本

7927900

4927900

销售费用(多栏式明细账)

-折旧费

广告费

120000

主营业税金及附加

250000

管理费用(多栏式明细账)

福利费

-办公费

差旅费

78100

8100

财务费用

-利息收支

营业外收入

-罚款收入

84400

营业外支出

-罚款支出

50000

合计

21533308

50976180

32693224

企业2008年12月发生的经济业务:

1.1日,取现备用40000;

提现备用

借:

库存现金40000

贷:

银行存款-工行40000

2.1日,购现金支票,支付工本费20元;

付工本费

管理费用-办公费20

银行存款-工行20

3.1日,缴纳上月提取的养老保险,失业保险费18000,用社会保险费专用缴款书转账支付。

缴纳上月保险费

应付职工薪酬-社会保险费18000

银行存款-工行18000

4.1日,缴纳上月未交增值税85000,营业税5000,城市维护建设税6300,教育费附加2700;

缴纳上月相关税费

应交税费-应交增值税-未交85000

-应交营业税5000

-应交城建税6300

-应交教育费附加2700

银行存款-工行99000

5.1日,销售布艺沙发300套给华福商场,单价:

3000,税率17%,货已发出,税票已开,款未收到;

销售商品,款未收到

应收账款-华福商场1053000

主营业务收入900000

应交税费-应交增值税(销项税)153000

6.1日,从马家岩木材市场购入木料,增值税发票上注明该批木料30方,货款27000,增值税4590,转支支付;

购入材料,款已付并未入库

在途物资-木料27000

应交税费-应交增值税(进项税)4590

银行存款-工行31590

7.2日,从重棉二厂购入布料5000米,不含税价80000,税率17%,发票等结算凭证已到,材料已验收入库,货款及税款已转账支付;

购入材料,款已付,并入库

原材料-布料80000

应交税费-应交增值税(进项税)13600

银行存款-工行93600

8.2日,出售给个体户王渝报废的边角余料,收入现金100元;

出售边角余料

库存现金100

其他业务收入100

9.2日,购买办公用胶水;

购买办公脱水

管理费用-办公费250

库存现金250

10.2日,收到临时工刘岗交来押金;

收到刘岚押金

库存现金300

其他应收款-刘岚300

11.2日,从云南宜丰木材厂购入木料1000方,不含税价890000,税率17%,运费2500,发票等结算凭证已到;

原材料-木料89250

应交税费-应交增值税(进项税)15130

银行存款-工行1043800

12.3日,付电视台广告费10000;

支付广告费

销售费用广告费10000

银行存款-工行10000

13.3日,销售给南亚家俱城办公桌椅1000套,单价1500,税率17%,双方合同规定,付款条件为2/10,1/20,N/30;

销售办公桌椅

应收账款-南亚家俱城1755000

主营业务收入1500000

应交税费-应交增值税(销项税)255000

14.3日,收到大华商场预定明年布艺沙发的货款30万;

收到预付货款

银行存款-工行300000

预收账款-大华商城300000

15.3日,销售布艺沙发80套给南亚家俱城,单价3000,税率17%,销售当日收到南亚家俱城开出并承兑的面值280800的商业汇票,汇票期限为6个月,票面利率6%;

销售商品,收到汇票

应收票据-面值(南亚家俱城)280800

主营业务收入-布艺沙发240000

应交税费-应交增值税(销项税)40800

16.3日,持光明公司2008年9月3日开具的商业承兑汇票,到银行申请贴现,该票据的票面金额为60万,期限为6个月,票面利率6%,贴现利率7.5%;

商业汇票贴现

银行存款-工行606412.5

应收票据-面值(光明公司)600000

财务费用-利息收支6412.5

17.3日,以现金支付税收滞纳金1000;

付税收滞纳金

营业外支出其它1000

库存现金1000

18.4日,对光明公司的应收账款30万,由于光明公司发生财务困难而无法按原条件偿还,同意光明公司用22万现金偿债,同时免除另8万的债务;

收回光明公司部份欠款,其余免除

银行存款-工行220000

营业外支出-债务重组80000

应收账款-光明公司300000

19.4日,收回上年已经转销的坏账20000,系华福商场货款;

收回已确认的坏账计提

应收账款-华福商场2000

坏账准备2000

银行存款-工行2000

20.5日,木料因火灾被毁损,价值30000,损失数量30方,保险公司已确认赔偿23400,其余由企业自行承担;

木材火灾毁损

待处理财产损溢-待处理流动资产损溢35100

原材料-木料30000

应交税费-应交增值税(进项税转出)5100

处理火灾损失木料

其他应收款-保险公司23400

营业外支出-非常损失11700

待处理财产损益-待处理流动资产损益35100

21.6日,从华丰公司购入木料100方,不含税价900元/方,税率17%,发票等结算凭证已到,材料验收入库,货款及税款开具一张期限为三个月的带息票据,票面利率为6%;

购材料入库,已开具商业汇票

原材料-木料90000

应交税费-应交增值税(进项税额)15300

货:

应付票据-面值(华丰公司)105300

22.6日,销售给华丰家俱城布艺沙发400套,单价1600元,税率17%,货款及税款已经在上月收到80万,余款用转支收讫。

销售商品,原预付款抵扣

预收账款-华丰家俱城1404000

主营业务收入-布艺沙发1200000

应交税费-应交增值税(销项税额)204000

收到华丰家俱城补付货款

银行存款-工行604000

预收账款-华丰家俱城604000

或者:

预收账款-华丰家俱城80万

主营业务收入-布艺沙发120万

应交税费-应交增值税(销项税额)20.4万

23.7日,销售给华*商场办公桌椅500家,单价1000。

税率17%,收到对方开具并承兑的商业汇票一张,期限6个月,票面年利率6%;

应收票据-面值(华福商场)585000

主营业务收入-办公桌椅500000

应交税费-应交增值税(销项税额)85000

24.7日,销售一栋行政办公用房,原值50万,已提折旧20万,出售所得收入70万存入银行,用银行存款支付清理费用6000,厂房已清理完毕,营业税率5%;

结转出售固定资产成本

固定资产清理300000

累计折旧200000

固定资产-行政办公用房500000

取得收入

银行存款-工行700000

固定资产清理700000

付出固定资产清理费用

固定资产清理6000

银行存款-工行6000

出售固定资产,应交税费

固定资产清理35000(700000*5%)

应交税费-应交营业税35000

缴营业税

锳:

银行存款–工行35000

结转固定资产清理

固定资产清理359000

营业外收入-出售固定资产收入359000

25.8日,从渝飞机器制造厂购入一台机器设备,增值税34000,设备价款20万,设备已到达并交付使用,款项用转支支付;

购入固定资产并支付款项交付使用

固定资产-**设备234000

银行存款-工行234000

(注意:

对购入固定资产而言增值税不可抵扣,不能借记应交税费-应交增值税,而应一并记入固定资产的入账价值)

26.8日,对外提供运输劳务收入10000,营业税率3%;

提供运输劳务

其他业务收入10000

应交运输劳务税金

营业税金及附加300

应交税费-应交营业税300

支付营业税

银行存款-工行300

27.9日,从长城公司租入全新办公用房一套,租期为3年,该办公用房账面原值30万,预计使用25年,租赁合同规定,租赁开始日本企业向长城公司一次性预付租金3.6万,款项用存款支付并摊销一年租赁费。

支付租金

长期待摊费用-房屋租金36000

银行存款-工行36000

摊销本年应承担的租金

管理费用-租金12000

长期待摊费用-房屋租金12000

28.9日,以现金支付行政办公室电脑维修费2000;

付行政办公电脑维修费

管理费用-办公费2000

库存现金2000

29.9日,供应科李刚出差归来,报销差旅费2500,该部门实行定额备用金制度;

李刚报销差旅费

管理费用-差旅费2500

库存现金2500

引申:

核定供应故意的备用金5000元时:

其他应收款-供应科(李刚)5000

库存现金5000

以前采用非定额备用金制度核算

(1)部门或职员借款时:

库存现金5000

回来报销时:

30.9日,以现金支付技术部门购技术书籍800元;

管理费用-办公费800

库存现金800

31.9日,经批准结转上月盘亏材料25000(不含税价)作为非常损失处理;

处理上月盘亏材料

营业外支出-非常损失29250

待处理财产损益-待处理流动资产损益29250

上月发现盘亏材料:

原材料-**25000

应交税费-应交增值税(进项税额转出)4250

32.9日,一车间办公室购买办公用品2000元,现金支付;

购办公用品

33.10日,以现金支付职工住院费15000元;

付职工住院费

应付职工薪酬-职工福利15000

库存现金15000

应付职工薪酬-职工福利的使用范围:

1.职工医药费,2.职工困难补助;

3.福利部门的部份费用,企业可以根据自身实际情况按一定比例补提职工福利,但年末,“应付职工薪酬-职工福利”无余额。

管理费用

(**费用)

应付职工薪酬-职工福利

34.10日,收到电信局收费通知,存款支付电话费4500元;

付电话费

管理费用-办公费4500

银行存款-工行4500

35.10日,从成都塑料厂购进泡沫2000张,不含税价260000,税率17%,运费1500,运输途中合理损耗10张,材料验收入库,发生入库整理费300,有关款项转账支付;

原材料-泡沫261800

应交税费-应交增值税(进项税额)44200

银行存款-工行306000

原材料采购成本包括:

买价,采购费用(1.合理损耗,2.入库前的挑选整理费;

3.运杂费;

4.税费)

36.10日,采用分期收款方式向华华商场发出办公桌椅800套,单价1500元,税率17%,按合同规定发出商品时收取价款的40%,余额在制单收回。

分期收款发出商品

银行存款-工行561600

主营业务收入-办公桌椅480000

应交税费-应交增值税(销项税额)81600

采用分期收款方式销售商品时,以合同约定的日期确定收入。

注意,同时结转发出分期收款商品的生产成本

发出商品-办公桌椅

库存商品-办公桌椅

结转分期收款发出商品的销售成本:

主营业务成本-办公桌椅

此时,我们在月末才能编制这两张凭证.

如果采用分期收款发出商品时,销售方一次性开具全部货款的发票:

银行存款-工行561600应收账款-华华商场122400

应交税费-应交增值税(销项税额)204000

37.10日,收到上述12月3日售给南亚家俱城货款及税款

收到南亚家具城享有现金折扣货款:

银行存款-工行1719900

财务费用-折扣费用35100(1755000*296)

引申,与本案例资料13题联系。

计算现金折扣时,还应关注给予对方的现金折扣是否含增值税,如果对方享有的现金折扣不含税:

银行存款-工行

财务费用-折扣费用

应收账款-南亚家俱城

同时联系享受现金折扣方(采购方)的账

升级会员

升级会员