汽车产业链与配套模式分析报告.docx

《汽车产业链与配套模式分析报告.docx》由会员分享,可在线阅读,更多相关《汽车产业链与配套模式分析报告.docx(12页珍藏版)》请在冰豆网上搜索。

汽车产业链与配套模式分析报告

汽车产业链及配套模式分析

一、汽车产业的产业链概述

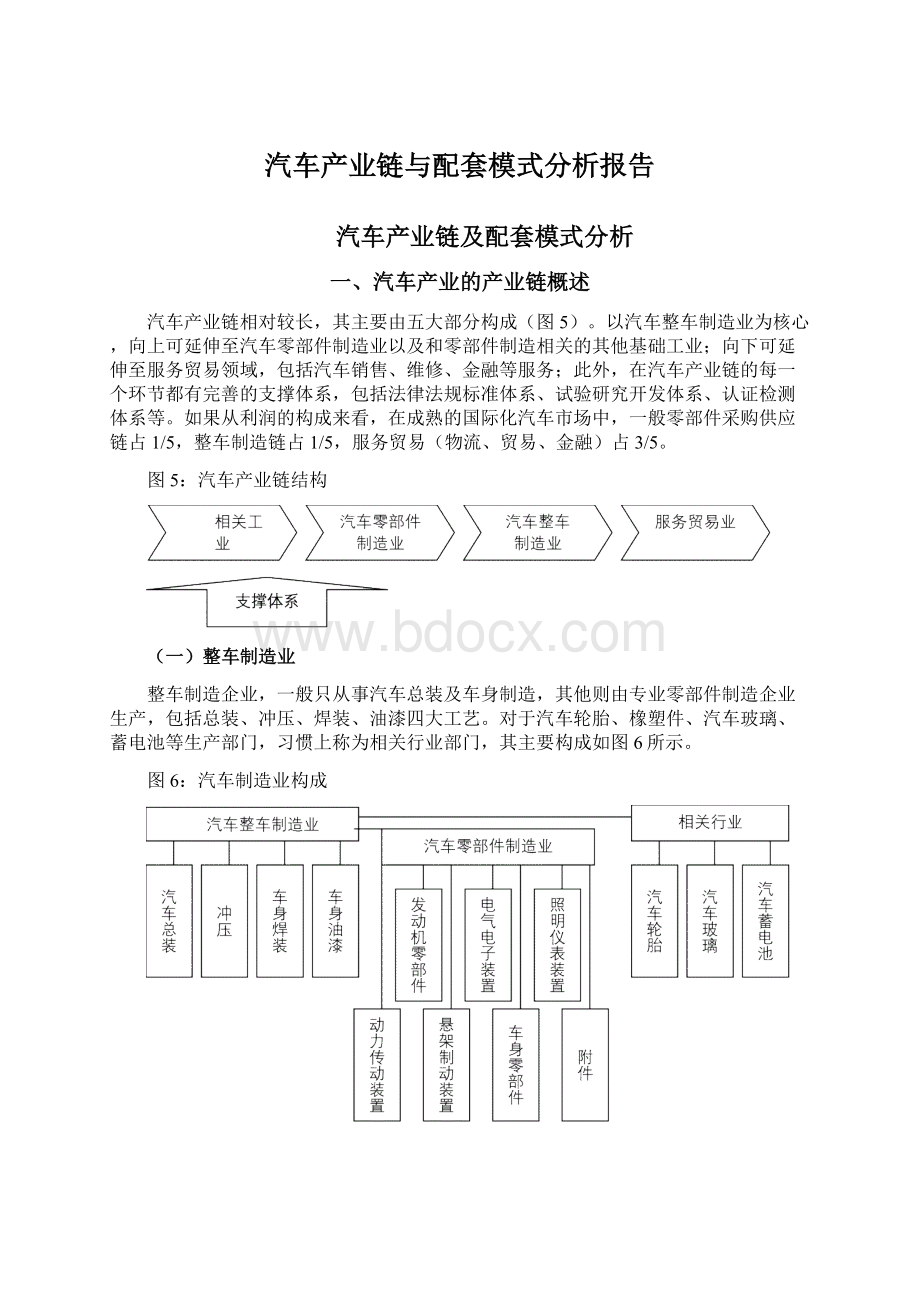

汽车产业链相对较长,其主要由五大部分构成(图5)。

以汽车整车制造业为核心,向上可延伸至汽车零部件制造业以及和零部件制造相关的其他基础工业;向下可延伸至服务贸易领域,包括汽车销售、维修、金融等服务;此外,在汽车产业链的每一个环节都有完善的支撑体系,包括法律法规标准体系、试验研究开发体系、认证检测体系等。

如果从利润的构成来看,在成熟的国际化汽车市场中,一般零部件采购供应链占1/5,整车制造链占1/5,服务贸易(物流、贸易、金融)占3/5。

图5:

汽车产业链结构

(一)整车制造业

整车制造企业,一般只从事汽车总装及车身制造,其他则由专业零部件制造企业生产,包括总装、冲压、焊装、油漆四大工艺。

对于汽车轮胎、橡塑件、汽车玻璃、蓄电池等生产部门,习惯上称为相关行业部门,其主要构成如图6所示。

图6:

汽车制造业构成

(二)汽车零部件制造业

汽车零部件的种类名目非常多,一般情况,载货汽车的零部件总数达到7000个~8000个,而轿车的零部件总数更多,达到1万个以上。

在一辆汽车总成本中,零部件成本要占到70%~80%。

如果我们从汽车零部件的使用材质、使用用途、结构功能、科技含量等方面来看,大致可以分为以下几类:

1.零部件按材质分类,可分为金属零部件和非金属零部件。

目前,金属零部件所占比重约60~70%,非金属零部件约占30~40%,其中塑料零部件占到5~10%。

从发展趋势来看,金属零部件比重逐渐下降,塑料零部件逐渐增加。

2.按零部件使用用途分类,可分为汽车制造用零部件和汽车维修用零部件,各自所占比重决定于汽车产量和保有量,以及汽车维修量的多少。

从世界总的状况来看,两类零部件的大体比例为80:

20。

3.按零部件的性质分类,可分为发动机系统、动力系统、传动系统、悬挂系统、制动系统、电气系统及其他(一般用品、装载工具等)。

各自所占比重,因车型不同而定(附件三)。

以一日本统计资料为例,各类的构成如下表。

表13日本汽车零部件分类及产值构成

序号

类别

1990年

2000年

产值(亿日元)

构成%

产值(亿日元)

构成%

1

发动机系统零部件

21686

16.8

20316

16.1

2

驱动、传动系统零部件

21164

16.4

22092

17.5

3

悬挂、制动系统零部件

10609

8.2

9727

7.7

4

车身零部件

35864

27.7

32870

26.1

5

电气系统零部件

25425

19.6

26708

21.2

6

其他(一般用品)

14615

11.3

14258

11.3

合计

129364

100.0

125965

100.0

资料来源:

乔梁著,《WTO与中国汽车产业》,红旗出版社,2002年10月。

4.从零部件模块化供应的角度来看,汽车零部件可分为“模块→总成→组件→零部件”几个层次,在理论上一般依次称为一级零部件供应商、二级零部件供应商、三级零部件供应商。

但由于目前受零部件技术水平及传统生产方式的影响,这种真正意义上的“模块”化生产即使在欧美发达国家也很少见。

本文仅以中高级轿车为例,说明其主要构成(图7)。

图7:

典型中高级轿车模块化构成

5.按科技含量,汽车主要零部件分类如下表。

表14主要汽车零部件按科技含量分类表

科技含量

零部件名称

高科技类

发动机总成、齿型带、V型泵、排气催化转化器、风扇离合器、空调设备、后视镜、座椅系统、油封、中央接线盒、汽车仪表、汽车铸件、模具、软内饰件、安全气囊特种油品、安全玻璃、燃油喷射装置、自动变速箱总成、制动防抱死系统(ABS)、加速防滑调节装置(ASR)、自动平衡系统、四轮转向、四轮驱动、主动悬架、半主动悬架、全自动空气悬架系统、全球定位导航系统(GPS)

科技类

变速箱总成、保险杠(大型塑料件)、活塞、活塞环、气门、液压挺杆、轴瓦、塑料油箱、机油滤清器、燃油滤清器、离合器、盘式制动器、转向盘、刮水器、门锁、安全带、发电机、起动机、组合开关、分电器、等角速万向节、专用紧固件、灯具、汽车锻件、轴承、音响设备、车载电视、特种带材(轴瓦、散热器用)

一般类

高压油管、散热器、制动软管、转向器、传动轴、后桥齿轮、减振器、钢板、弹簧、轮辋、玻璃升降器、风扇洗涤器、暖风机、点火线圈、火花塞、喇叭、电线束、灯泡、随车工具、蓄电池

资料来源:

庄继德著,《汽车零部件系统工程》,北京理工大学出版社,1999年6月。

(三)汽车相关工业

汽车生产涉及钢铁、冶金、塑料、陶瓷等原材料工业,以及电子、电器等其他十多个产业部门,这些行业和汽车产业的关系都十分密切(图8)。

目前全世界钢材产量的约15%,铝产量的约25%,橡胶产量的约50%,塑料产量的约10%,石油产量的1/3以上用于汽车产业。

图8:

汽车产业与相关工业关系

二、国外汽车生产配套模式现状及发展趋势分析

(一)几种典型配套模式介绍

1.传统的汽车零部件配套模式

传统的汽车零部件配套模式中,由于汽车整车制造厂为了保持其核心竞争力,防止技术扩散,它与零部件厂商之间是一种对立的关系,主要表现为:

关键零部件(发动机、传动装置等),不交给公司本体系以外的企业生产;绝不对一家零部件制造商分包一个完整的系统(制动系统、点火系统等);在最低有效规模许可的情况下,尽可能多找供应商;合同期限一般为2年以内;以公开招标的方式选择适宜的供应商等等。

2.“各自独立、自主发展”模式(以德国为代表)

以德国为代表的欧洲模式是,整车制造企业与零部件企业保持互相独立的契约关系,各自独立自主发展。

各零部件企业可以自由地与各整车厂家甚至汽车行业以外的机电企业建立交易关系。

例如,博世(Bosh)公司即独立自由地向全球汽车制造厂商供货。

德国汽车零部件企业分为两类:

一类是按整车企业的图纸加工制造零部件;另一类是自己开发产品,由整车厂选择采购,整车厂每年与零部件厂签订采购合同。

在产品开发上,德国的零部件企业具有极大地发挥主观能动性的空间。

整车厂往往只向零部件企业提供性能规格要求,有时甚至只是粗略的构想,然后由零部件企业进行自主开发。

不过,最终定货还要货比三家。

整车企业会以零部件企业所开发产品的图纸为依据,向其它若干家零部件企业招标。

3.“水平分工”模式(美国汽车工业为代表)

美国汽车零部件企业有3500多家,年销售额达1,000亿美元。

20世纪80年代以前,美国三大汽车公司与零部件企业之间是简单的“水平分工”体制。

这种体制阻碍了零部件企业在产品开发、生产过程中的主观能动性的发挥,浪费了零部件企业的智力资源,致使美国整车产品在质量、成本、产品开发等方面落后于当时的日本,大大降低了美国汽车工业的全球竞争力。

如通用公司每年需要接洽、谈判的零部件分包厂商有12,500之多,信息成本高;彼此没有交流机会;供货稳定性差,成本高。

20世纪80年代后期,美国三大汽车公司联合,并大刀阔斧改革汽车产业结构,强化零部件的外部供应,大力调整整车与零部件的分工与协作关系。

整车企业订好零部件规格,分给几十家可能的投标者,零部件企业之间竞争的激烈程度可想而知。

同时零部件企业与整车企业之间的讨价还价的竞争也异常激烈。

美国以这种自由选择方式,保证了自由的市场竞争,迫使零部件企业改进技术,成为行业的领先者。

美国的这种整零关系的确全面地促进了汽车工业的技术进步,在重整旗鼓14年后,再度戴上了世界汽车工业第一的桂冠。

20世纪90年代以后,为了适应新的竞争环境,美国对汽车零部件工业及其对汽车零部件工业与整车企业的关系继续进行调整。

例如:

通用汽车公司将其零部件部分从母体中剥离,成立了德尔福汽车系统公司,面向全球市场组织运作。

德尔福公司按照底盘系统、电器系统、转向系统等六大系统重新整合业务,共提供产品170余种,这样,零部件企业与整车企业完全是一种对等关系,在向原企业供货的同时,还可以向全球汽车市场供货。

福特公司在2000年也将零部件产品生产剥离,成立伟士通公司(Visteon)。

福特公司主要关心整车设计、按需生产和售后服务三块。

剥离以后的零部件产品,占汽车生产成本的65%,为节省成本开拓了巨大空间。

4.“金字塔型多层交互垂直式分工”模式(日本汽车工业为代表)

日本汽车工业从1955年迅速发展,到1986年达到年生产1104.2万辆,超过了美国成为世界第一汽车生产大国,并保持14年之久。

日本共有11家汽车公司,前3家的集中度只有60%。

日本汽车工业的规模虽然没有美国大,但在质量、成本、劳动生产率、水平开发周期等方面要强于当时的美国三大汽车公司。

日本汽车工业表现出来的强大国际竞争力,以相对小的企业规模产出量大质优的汽车,无疑得益于日本汽车工业独具特色的整零关系。

基于这种关系,日本汽车工业创造了精益生产方式、准时生产制、零库存以及看板管理等神话般的管理奇迹。

日本汽车整车制造企业与零部件企业建立的是金字塔型多层次承包制垂直式分工体系把庞大的零部件工业组织起来。

其按照总成部件、稍加组合部件和单纯加工3种情况,把企业分为一次零部件厂、二次零部件厂和三次零部件厂,依次层层转包。

将各层次零部件厂生产的零部件集中到整车厂进行总装,形成金字塔形结构,整车厂居于金字塔的顶端。

零部件行业以整车为中心,成立各种协会,例如以丰田汽车公司为中心,一次承包企业成立了“协丰会”,二级零部件商组织了“精丰会”;以日野汽车公司为中心,一次承包企业成立了“协力会”;以日产汽车公司为中心,一级承包企业成立了“宝会”。

通过各种组织形式,各主要汽车公司逐渐形成了自己的系统零部件供应体系。

在日本,这些零部件企业体系大体可分为独立系、丰田系、日产系及其它系等四个主要体系,有的零部件厂同时为多个体系服务。

无论哪个体系的零部件企业,都有机会向另一个或几个体系的整车企业供应零部件。

整车厂为了提高本体系内零部件企业的技术质量水平,降低零部件及整车的成本,还鼓励零部件企业向其他厂家供货。

这种金字塔型的多层承包生产结构,已成为当今世界汽车工业广为采用的一种整零关系体系。

日本整车制造企业零部件的自制率是最低的,平均只有30%,其余都是从“金字塔”顶端下的零部件企业采购的。

这种金字塔型的多层承包生产结构,可以保持长期稳定的供货关系。

汽车公司对零部件厂进行资金支持及技术支持:

丰田汽车公司对“协丰会”零部件厂的投资一般为这些企业投资额的30%左右;日野汽车公司对15家系列会社投资占这些企业投资的比例,少者为25%,多者达98%;对于不直接投资的零部件厂,汽车公司还可以出面担保。

在技术上,帮助零部件厂推行“QC管理”、“看板生产方式”、“精益生产方式”等。

汽车组装厂对所需零部件一般都向二家工厂“双重”订货。

鼓励零部件厂为其它汽车厂家服务,以便提高产量、降低成本。

这种金字塔型结构,使日本零部件工业形成了以大型企业为骨干,吸收大量中小企业参加的广泛的协作网。

零部件企业加入主要汽车公司的协作网后可以得到长期稳定的订货。

反过来整车企业也希望零部件企业“共存共荣”,以得到长期稳定的供货。

但为了防止垄断,整车厂一般都向两家零部件企业“双重”订货,以求在竞争中提高零部件的技术与质量,降低成本。

在金字塔体系中,交易关系稳定,一级支配一级,层层控制。

靠这一分工协作体系,日本汽车工业最终解决了规模经济问题,推动了日本汽车工业与零部件工业的发展。

这种严密分工,紧密协作,长期稳定的交易关系,极大地提高了日本汽车工业的国际竞争力,并受到世界各国的关注。

(二)国外汽车产业配套模式的发展趋势

1.平台共享战略

汽车全球化进程的加速,既是产业分工模式变化的原因,又是变化的结果。

近几年来,跨国汽车集团致力推行的“平台共享战略”代表着下一步的主流模式,同时,这种

升级会员

升级会员