锦江股份财务指标分析及其启示Word格式文档下载.docx

《锦江股份财务指标分析及其启示Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《锦江股份财务指标分析及其启示Word格式文档下载.docx(18页珍藏版)》请在冰豆网上搜索。

努力树立国内经济型酒店行业标杆地位,继续拓展连锁快餐的投资经营,进一步提升在“管理、品牌、网络、人才〞等方面的核心竞争才能,继续保持本公司在国内同行业市场的领先地位,实现公司价值最大化。

截至到如今,公司旗下签约的经济型连锁酒店分布于中国31个省、自治区和直辖市的137个城市。

已经签约的727家经济型连锁酒店中,已经开业的经济型连锁酒店合计为519家,客房总数65,386间,平均客房出租率86.98%。

其中包括了“锦江之星〞“百时快捷〞“金广快捷〞“白玉兰〞等多种品牌。

在餐饮业方面,其一共拥有了365家连锁餐厅的绝对股权。

表1

分行业

营业收入

营业本钱

毛利率(%)

经济型酒店营运及管理业务

110,034,923.31

餐饮与食品业务

其他业务

0

合计

7

4锦江股份财务报表解读分析

资产负债表解读

工程

2021年

占合计数百分比/%

占总计数百分比/%

货币资金

393,681,591.00

144,105,839.06

应收账款

2,322,525.00

1,398,833.77

预付账款

1,250,409.00

167,822.58

其他应收款

13,358,463.00

5,322,752.37

存货

2,097,341.00

936,326.37

其他流动资产

370,371,666.25

流动资产合计

414,609,928.00

523,747,526.28

可供出售金融资产

2,555,563,269.00

1,501,939,496.08

长期股权投资

1,182,186,208.00

2,537,225,223.45

固定资产

87,469,088.00

33,591,248.81

在建工程

189,000.00

13,163,107.83

无形资产

164,118,083.00

69,378,926.44

其他非流动资产

125,000,000.00

非流动资产合计

4,013,219,506.00

4,300,108,119.46

资产总计

4,427,829,434.00

4,823,855,645.74

根据锦江股份在09、10年度公告的年度财务报告中,我们以其资产负债表中的数据进展了一系列的分析,包括了两年的构造和趋势分析,并且分别使用了绝对数额、共同比、环比、定基等多种方法对数据进展了剖析。

4构造分析

表2锦江股份共同比资产负债表〔资产部分〕

通过表2中对锦江股份资产负债表总资产部分的各个工程进展共同比分析,我们可以很明晰的得到一些数据的变化。

我们可以看到09年到10年之间,公司的货币资金从占流动资产合计数94.95%减少至27.51%。

并且无论从绝对数额或是占资产总计数的百分比均呈现大幅下降的结果。

但同时公司的存货也同样由占合计数的0.51%减少至0.18%,并且绝对数额和占资产总计数的百分比均为下降,并且企业的应收账款、预付账款和其他应收款也都有着较大程度的下降,这本和货币资金的动态趋势不符,不过我们还可以发现其他流动资产、其他非流动资产有所增加,并且长期股权投资有着宏大的增幅。

这些科目的变动让我们看到企业在经营管理方面进展了很大的改进,特别是在收款付款质量等资金管理方面,并且增加嘞一些商品的销售力度。

同时企业对自身的开展战略以及投资决策方面有了改动,也意识到了利用闲余资金进展投资增值的必要性。

我们还可以看到企业的固定资产由占总资产的1.98%减少到了0.70%,但是在建工程却在绝对数额上增加了近七十倍。

企业由于在10年度发生了由星级酒店向经济型酒店转型的重大决策事件,所以推测企业进展了资产重组,或者在转型期为了转型的需要对部分固定资产进展了处置,并且添置、建造一些新的资产。

表3锦江股份共同比资产负债表〔负债权益〕

预收账款

6,362,885.00

4,430,145.86

其他应付款

12,817,572.00

99,805,359.98

流动负债合计

66,208,195.00

149,239,370.76

长期借款

递延所得税负债

543,720,944.00

277,952,866.79

非流动负债合计

股东权益合计

3,817,900,295.00

4,396,663,408.19

负债和所有者〔或股东权益〕合计

从锦江股份的资产负债表中可以可到其短期借款、长期借款、应付债券等都是没有的,也就意味着企业的运营几乎都是靠着自有资金以及不断流动的资金链。

企业的应付账款、预收账款小幅减少,但其他应付款的增长幅度宏大。

由此想到其10年转型为经济型酒店之后,随着上海世博的推动,可能酒店的入住率增加,随之在同时期的客户押金等等工程增加。

企业的应付职工薪酬略微下降,说明企业在转型之后加大了对员工薪酬绩效的考核与管理。

从两张表我们还可以看出:

企业流动资产率09年为9.36%,10年为10.86%,流动资产率有所上升,在企业日常经营活动中,流动资产占资产总额的分量越大,意味着企业的日常经营活动越重要,作为一个经营连锁酒店的企业,日常的经营活动很重要,所以所需要的流动资金越多。

公司流动负债共同比2021年为1.50%,2021年为3.09%;

而非流动负债的共同比那么由12.28%减少为5.76%;

股东权益合计的共同比由86.23%增加到91.14%。

可见,公司在权益构造中主要采取股权融资的方式,属于保守型的权益构造,低风险高本钱。

表4资产负债简表〔2021年度〕

编制单位:

锦江股份2009年12月31日单位:

元

流动资产

流动负债

非流动资产

长期负债与业主权益

表5资产负债表简表〔2021年度〕

锦江股份2010年12月31日单位:

4,674,616,274.98

从上面的表可以看出,该公司2021年和2021年两年年末的流动资产所需资金由全部流动流动负债和部分长期资金提供,趋向是一种保守型的构造,稍稍降低了企业的盈利程度。

并且资产与资本间的搭配关系没有发生变化,可见公司倾向于和维持着保守型的构造。

趋势分析

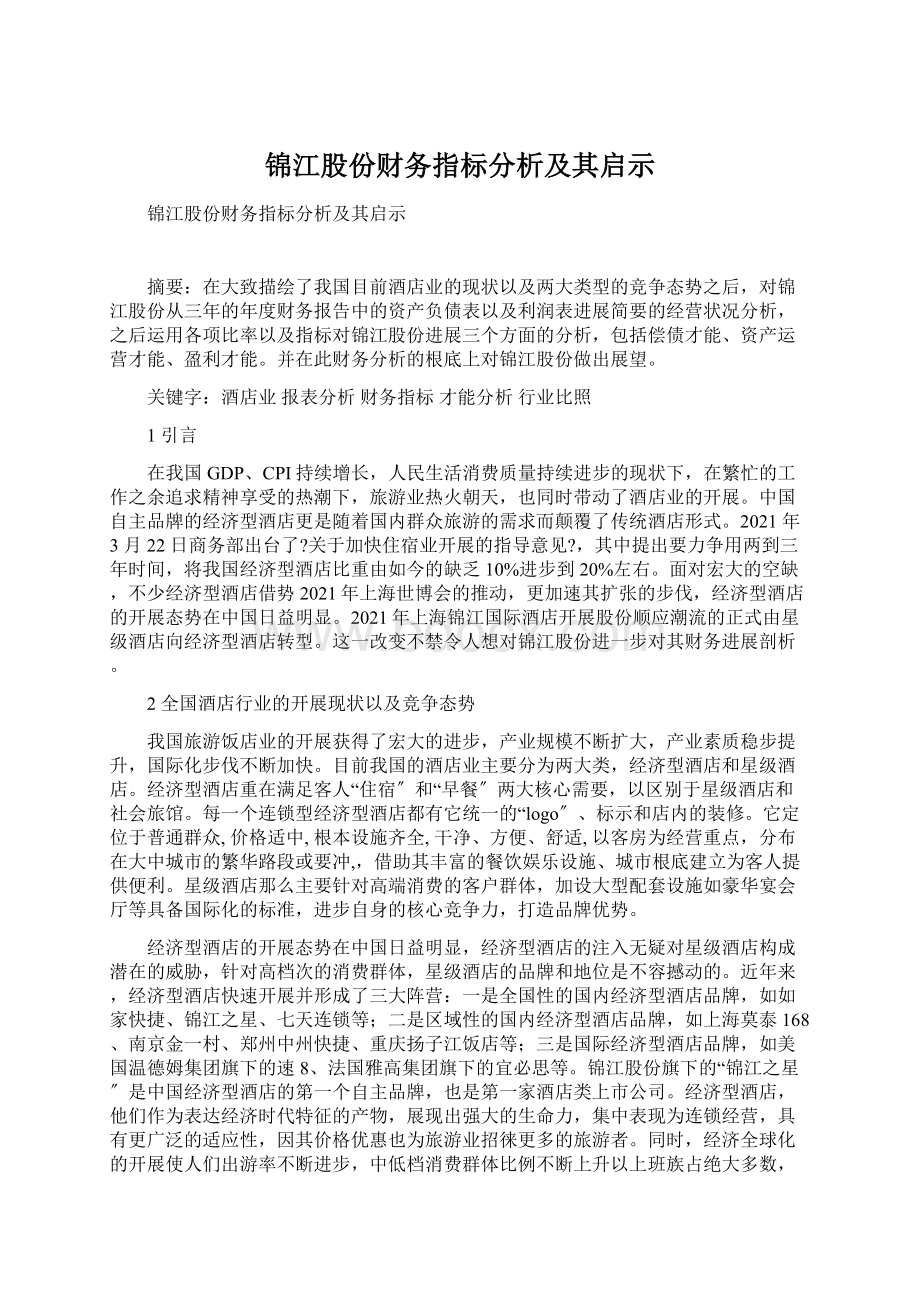

锦江股份资产趋势图

由图可以看出,该公司的资产在近三年中呈增长趋势,在2021年时,资产增长速度明显,非流动资产的增长速度明显大于流动资产,在非流动资产增加主要表达在在建工程的增加,长期股权投资的增加,固定资产那么有所减少,这与公司在2021年度进展重大资产重组有关,置出资产多于置入资产。

表6锦江股份资产情况的环比定基趋势分析

2021年/2021年

2021年〔基期〕

%

100%

应收利息

应收股利

—

长期应收款

长期待摊费用

由表6的环比数据可知,该公司在过去三年中,总资产的增长速度呈减缓的趋势。

但是,货币资金明显较少,应收账款的规模减少,而只有应收股利大幅度增加,说明企业进展了相当成功的投资,企业流动资产呈现增长的趋势,但是增长的幅度只有29.97%,而非流动资产的减少幅度到达了56.63%,说明企业在进展经营方向上的长远规划,企业经营的现金流不够充裕,在经营过程中存在着一定的风险。

以2021年为基期,企业的总资产增长比较平稳,增长的速度放缓,企业在2021年将流动资产的规模的增长归因于其他流动资产的宏大增长,在货币资金,应收账款等其他流动资产可以明显看出企业现金流收到了限制。

在非流动资产方面,长期股权投资增长了两倍,企业将货币资金投入到了长期股权投资中,并且在经历了2021年5月的重大资产重组之后,企业的再见工程增长了三十多倍,而固定资产那么处于逐年减少。

图2锦江股份负债趋势图

图2可以看出,该公司的负债合计在09年迅速增长,10年又迅速减少,从负债工程的绝对数额分析中可以看出,在这三年中,应付账款的数额一直都没有太大的变动,维持在同一程度。

流动负债在2021年有了较快速的增加,但这并缺乏以引起公司的总负债的大幅波动,这一切都是由于长期负债的快速增加和减少导致的。

表7锦江股份负债的环比定基趋势分析

年份

应付账款

85.45%

100.57%

69.62%

104.07%

72.46%

应付职工薪酬

85.36%

82.96%

70.82%

应交税费

106.45%

72.18%

76.84%

应付股利

111.31%

138.38%

154.03%

778.66%

135.05%

1051.56%

225.41%

91.31%

205.83%

预计负债

0.00%

51.12%

301.68%

154.22%

298.03%

152.35%

负债合计

70.04%

239.24%

167.56%

通过表11,可以看出递延所得税负债在2021年增长迅速,到达了301.68%,应付股利和其他应付款在2021年都有小幅的增长,分别为138.38%和135.05%,2021年负债合计的增加主要由这三项负债的增长引起,其中,长期负债的效果跟显著;

而在2021年其他应收款的增长更加迅猛,到达了778.66%,从而引起了流动负债的剧烈波动,而递延所得税在

2021年有着大幅的下降。

因此企业总的负债额在这三年中呈现出较大的波动性。

以2021年的负债为基期,通过定基分析可以看出2021年以后流动负债呈现出了很大的增加幅度,很明显这一较大的增幅是由其他应付款的增加而引起的,其他应付款在2021年时增加的幅度是2021年10倍多。

公司的非流动负债在2021年呈现大幅增加后于2021年又产生了大幅的减少,从而导致了非流动负债的大幅变动。

利润表解读

构造分析

表8锦江股份共同比利润表

2021年度

一、营业收入

100.00

减:

19.94

19.99

16.40

营业税金及附加

4.95

4.74

4.78

销售费用

47.28

51.03

44.77

管理费用

34.59

44.44

39.79

财务费用

-6.94

-6.26

-3.63

资产减值损失

0.28

-0.04

6.22

加:

公允价值变动收益

投资收益

163.98

264.06

244.48

其中:

对联营企业和合营企业的投资收益

50.37

45.24

70.18

二、营业利润

163.87

250.18

236.15

营业外收入

8.33

0.75

4.88

营业外支出

0.17

0.11

0.10

非流动资产处置损失

0.12

0.07

0.08

三、利润总额

172.03

250.82

240.93

所得税费用

2.71

23.72

1.92

四、净利润

169.33

227.09

242.85

六、其他综合收益/〔损失〕

-1,515.79

784.09

-628.77

七、综合收益/〔损失〕总额

-1,346.46

1,011.18

-385.92

通过表8可以分析得到:

1、公司三年的财务费用均为负值,也就意味着公司的利息收入和汇兑收益等大于其利息支出或损失。

说明了公司没有大量的融资行为,故而财务风险较低。

但是10年度的财务费用占营业收入的比例同上年减少了42%,所以在10年度公司可能增加了融资的数额增加了利息支出,或是汇兑损失。

2通过共同比分析,我们发现营业本钱、管理费用、销售费用占的比重很高。

投资收益在利润构成中的比例宏大。

最高者到达了营业收入的264.06%。

该公司三年来营业本钱、管理费用、销售费用比例之和约为101.81%、115.45%、100.96%。

从合计数看出该公司的主业业务盈利质量很差,几乎均为亏损。

而公司之所以连续盈利,投资收益起到了决定性的作用。

所以我认为该公司应该是靠投资收益度日,在主营业务方面并非强者。

3、营业外收入三年的数额分别到达了营业收入的8.33%、0.75%、4.88%。

其营业税金及附加的数额每年都为营业收入的4.8%左右,故而企业的缴税信誉及其状况还是很好的。

表9锦江股份利润总额构成分析表

08年度

09年度

10年度

营业利润

投资收益

营业外收支净额

利润总额

通过利润总额构成表9可以看出该公司的利润总额根本上是由营业利润构成的,营业外收支净额对利润总额的影响除了08年到达4.74%之外,在以后年份影响都较小。

还可以得出投资收益对利润总额的影响太大,特别是在09、10年度都超过了利润总额,所以在这两年公司的主营业务都是亏损的。

所以企业埋伏着较大的风险,所以在整个行业中的地位应该不是很好,高管应该重视这个问题,进步自己的经营质量。

表10锦江股份利润表工程的环比定基趋势分析

-7.92%

-9.44%

92.08

83.39

-7.70%

-25.68%

92.30

68.60

-11.86%

-8.78%

88.14

80.40

-0.62%

-20.55%

99.38

78.96

18.29%

-18.90%

118.29

95.93

-16.87%

-47.48%

83.13

43.66

-114.86%

-12748.93%

-14.86

1879.31

48.29%

-16.16%

148.29

124.33

-17.29%

40.47%

82.71

116.19

40.58%

-14.52%

140.58

120.17

-91.75%

492.62%

8.25

48.91

-40.35%

-17.67%

59.65

49.11

-45.38%

2.52%

54.62

55.99

34.25%

-13.01%

706.44%

-92.67%

134.25

116.79

806.44

59.14

23.50%

-3.15%

123.50

119.60

-147.63%

-172.62%

-47.63

-169.15%

-134.56%

-69.15

23.90

根据三年的投资收益绝对数额,通过环比分析发现其数值在三年中有较大的波动。

09年相比08年增加了48.29%,而10年相比09年反向减少了16.16%。

是企业长期股权投资的收益增加还是证券投资受市场的波动变化,有待根据公司的详细资本运作情况详细分析。

但是根据企业提供的投资收益数据中对联营企业和合营企业的投资收益数据,显示出这一部分长期的投资收益在09年略微下降,在10年又大幅进步了09年金额的40.47%。

正常状态下公司的所得税费用应该和利润总额呈现正比例的关系。

但在公司09年利润总额比08年增长了34.25%时,所得税费用却增长了706.44%。

这宏大的差异让我们注意到公司在企业税务筹划方面一定有所动作。

5锦江股份的各项财务指标及才能分析

短期偿债才能

投资者通常认为优质的偿债才能有助于进步企业的盈利才能,因为偿债才能的缺乏会增加筹措自己的难度,加大临时性紧急筹资的本钱,影响到企业的正常运作从而会危害到投资者的利益。

营运资

升级会员

升级会员