新大纲会计从业会计分录练习题_精品文档.doc

《新大纲会计从业会计分录练习题_精品文档.doc》由会员分享,可在线阅读,更多相关《新大纲会计从业会计分录练习题_精品文档.doc(6页珍藏版)》请在冰豆网上搜索。

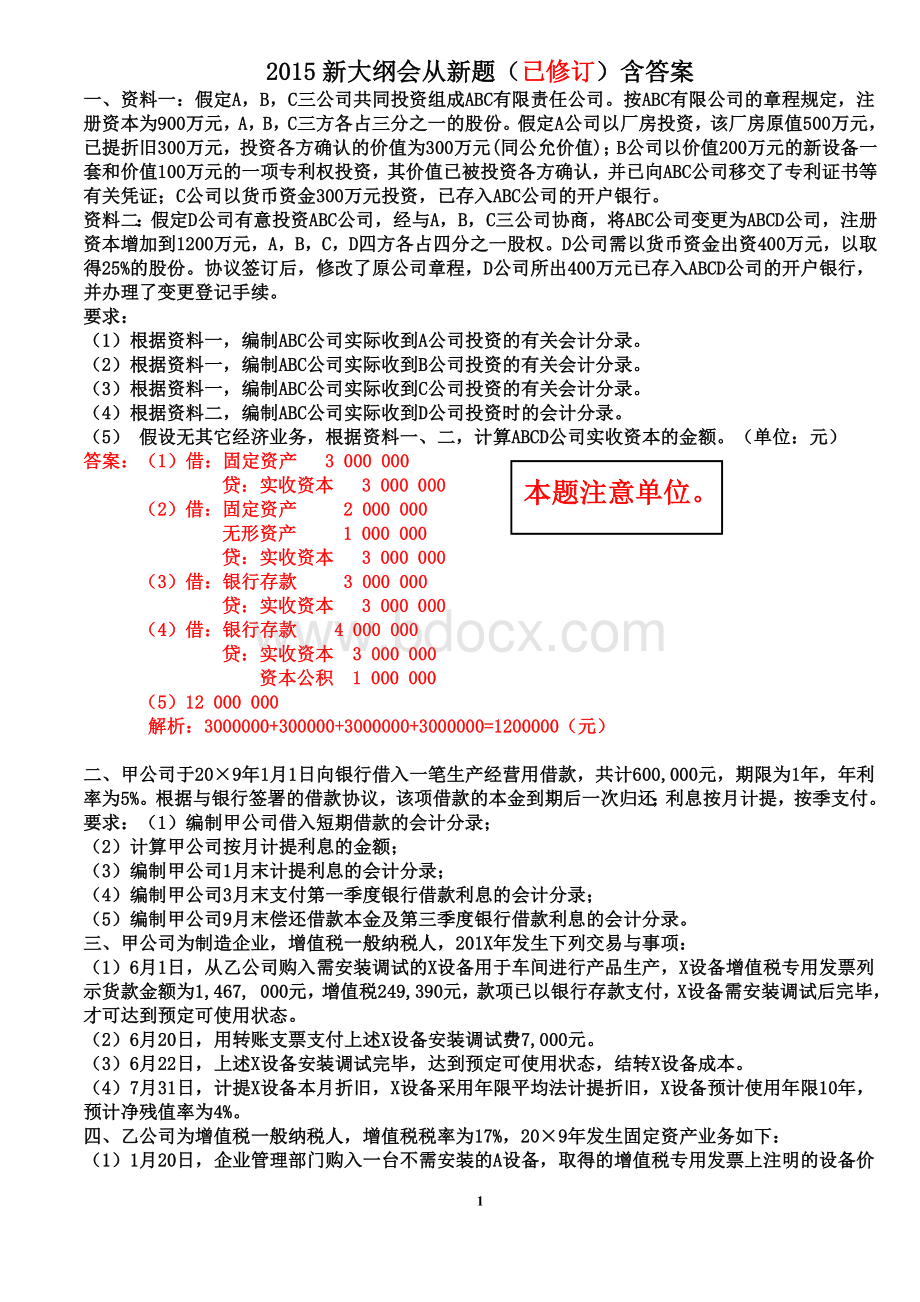

2015新大纲会从新题(已修订)含答案

一、资料一:

假定A,B,C三公司共同投资组成ABC有限责任公司。

按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。

假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证;C公司以货币资金300万元投资,已存入ABC公司的开户银行。

资料二:

假定D公司有意投资ABC公司,经与A,B,C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A,B,C,D四方各占四分之一股权。

D公司需以货币资金出资400万元,以取得25%的股份。

协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。

要求:

(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录。

(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录。

(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录。

(4)根据资料二,编制ABC公司实际收到D公司投资时的会计分录。

(5)假设无其它经济业务,根据资料一、二,计算ABCD公司实收资本的金额。

(单位:

元)

本题注意单位。

答案:

(1)借:

固定资产3000000

贷:

实收资本3000000

(2)借:

固定资产2000000

无形资产1000000

贷:

实收资本3000000

(3)借:

银行存款3000000

贷:

实收资本3000000

(4)借:

银行存款4000000

贷:

实收资本3000000

资本公积1000000

(5)12000000

解析:

3000000+300000+3000000+3000000=1200000(元)

二、甲公司于20×9年1月1日向银行借入一笔生产经营用借款,共计600,000元,期限为1年,年利率为5%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息按月计提,按季支付。

要求:

(1)编制甲公司借入短期借款的会计分录;

(2)计算甲公司按月计提利息的金额;

(3)编制甲公司1月末计提利息的会计分录;

(4)编制甲公司3月末支付第一季度银行借款利息的会计分录;

(5)编制甲公司9月末偿还借款本金及第三季度银行借款利息的会计分录。

三、甲公司为制造企业,增值税一般纳税人,201X年发生下列交易与事项:

(1)6月1日,从乙公司购入需安装调试的X设备用于车间进行产品生产,X设备增值税专用发票列示货款金额为1,467,000元,增值税249,390元,款项已以银行存款支付,X设备需安装调试后完毕,才可达到预定可使用状态。

(2)6月20日,用转账支票支付上述X设备安装调试费7,000元。

(3)6月22日,上述X设备安装调试完毕,达到预定可使用状态,结转X设备成本。

(4)7月31日,计提X设备本月折旧,X设备采用年限平均法计提折旧,X设备预计使用年限10年,预计净残值率为4%。

四、乙公司为增值税一般纳税人,增值税税率为17%,20×9年发生固定资产业务如下:

(1)1月20日,企业管理部门购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为550万元,增值税为93.5万元,另发生运输费10万元,款项均以银行存款支付。

(2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为20万元,采用年限平均法计提折旧。

(3)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,款项均以银行存款支付。

(4)8月19日,将B设备投入安装,以银行存款支付安装费3万元,B设备于8月25日达到预定使用状态,并投入使用。

B设备采用工作量法计提折旧,预计净残值为3万元,预计总工时为5万小时。

9月,B设备实际使用工时为720小时。

五、某企业12月发生下列有关的经济业务如下:

(1)1日,购入A材料25吨,每吨200元,计价款5,000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。

(2)5日,购入B材料40吨,每吨200元,价款8,000元,增值税进项税额1,360元,款项未付,材料已验收入库。

(3)6日,基本生产车间领用A材料2,000元。

(4)12日,销售给甲公司甲产品10吨,每吨2,000元,增值税销项税额3,400元,款项尚未收到。

(5)17日,收到甲公司转来的货款23,400元,存入银行。

六、2014年5月,甲公司某生产车间生产完工A产品200件和B产品300件,月末完工产品全部入库。

有关生产资料如下:

领用原材料6000吨,其中A产品耗用4000吨,该原材料单价为每吨150元;生产A产品发生的直接生产人员工时为5000小时,B产品为3000小时,每小时的标准工资为20元。

生产车间发生管理人员工资、折旧费、水电费等100000元,该车间本月仅生产了A和B两种产品,甲公司采用生产工人工时比例法对制造费用进行分配。

假定月初、月末不存在任何在产品。

要求:

(1)计算A产品应分配的制造费用;

(2)计算B产品应分配的制造费用;

(3)计算A产品当月生产成本;(4)计算B产品当月生产成本;

(5)编制产品完工入库的会计分录。

七、乙公司2月发生如下业务:

(1)公司从基本账户提取现金2,000元,以备日常使用;

(2)收到投资方投入设备一台,投资合同约定其价值(该约定价值为公允价值)为100,000元(假定不考虑增值税);

(3)采购材料,按合同规定向大阳公司预付货款60,000元;

(4)按规定分配给投资者年度利润120,000元,款项尚未支付;

(5)以银行存款10,000元偿还前欠某单位账款。

八、M公司为一般纳税企业,其存货采用实际成本法进行管理,2010年5月发生下列经济业务:

(要求:

根据经济业务,在不考虑增值税的情况下,编制相关会计分录。

)

(1)1日,向A公司购入原材料一批,价款10,000元。

材料已验收入库,款项尚未支付。

(2)4日,销售甲商品500件,每件售价100元,成本每件60元,商品已发出,当即结转成本。

货款已收存银行。

(3)接供电部门通知,本月应付电费30,000元,其中生产:

车间电费25,000元;行政管理部门电费5,000元;当即通过银行转账支付。

(4)5日,与D公司签订供货合同,合同规定供货金额100,000元。

D公司通过银行先预付全部款项的60%,余款在货物验收后付清,当即发货。

(5)10日,收到D公司通过银行转账的40%余款。

九、甲公司2010年12月份发生以下业务:

(1)12月2日,销售一批商品,开具的增值税专用发票上注明的售价为800,000元,增值税税额为136,000元。

商品己发出,货款已收到并存入银行。

该批商品的成本为600,000元。

(2)12月9日,管理部门王总预借差旅费200元,以现金支付。

(3)12月15日,用开出转账支票实际支付职工工资200,000元。

(4)12月25日,计提固定资产折旧50,000元,其中生产设备折旧30,000元,管理用设备折旧20,000元。

(5)12月31日,计算分配职工工资250,000元,其中:

生产工人工资200,000元,车间管理人员工资20,000元,企业管理人员工资30,000元。

十、甲股份有限公司于201X年1月开始筹建,直接申请了一般纳税人,采用实际成本法核算材料。

201X年发生以下经济业务:

(1)收到投资者投入款项2838000元,存入银行。

(2)筹建期间发生开办费18000元,以银行存款支付。

(3)购入不需安装机器设备,增值税专用发票上注明价款434000元,税额73780元,款项已通过银行转账支付。

(4)购入生产用材料2500千克,不含税单价50元,增值税专用发票上注明价款125000元,税额21250元;对方代垫运费,运费增值税专用发票上注明运费3750元,税额412.5元;材料已验收入库,款项均未支付。

(5)以现金支票购买办公用品3800元,其中行政管理部门2280元,车间管理部门1520元。

要求:

(1)编制甲股份有限公司收到投资者投入资本的会计分录

(2)编制甲股份有限公司支付开办费的会计分录。

(3)编制甲股份有限公司购入机器设备的会计分录。

(4)编制甲股份有限公司购买材料的会计分录。

(5)编制甲股份有限公司购买办公用品的会计分录。

(该题除“应交税费”外,其他科目不要求设置明细科目)

解析:

(1)借:

银行存款2838000

贷:

实收资本(或股本)2838000

(2)借:

管理费用18000

贷:

银行存款18000

(3)借:

固定资产434000

应交税费-应交增值税(进项税额)73780

贷:

银行存款434000+73780

(4)借:

原材料125000+3750

应交税费-应交增值税(进项税额)21250+412.5

贷:

应付账款125000+3750+21250+412.5

(5)借:

管理费用2280

制造费用1520

贷:

银行存款3800

十一、甲公司为制造企业,增值税一般纳税人,原材料核算采用实际成本法。

201X年7月份发生下列交易与事项:

(1)7月2日,从乙公司购入N材料28000公斤,单价17元,增值税专用发票列示N材料货款金额为476000元,增值税80920元,均以转账支票支付,N材料运到并验收入库。

(2)7月6日,从丙公司购入M材料46000公斤,单价19元,增值税专用发票列示M材料货款金额为874000元,增值税148580元,款项尚未支付,M材料尚未验收入库。

(3)以银行存款支付购买M材料应付的装卸费和保险费4000元,同时M材料验收入库。

(4)7月31日,汇总本月领料单,其中:

生产车间领用N材料16000元,M材料62000元,用于车间一般消耗。

(5)7月31日,汇总本月领料单,其中:

行政管理部门领用N材料78000元,M材料23000元。

要求根据上述资料进行下列计算分析:

1,编制业务

(1)所述交易或事项的会计分录

2,编制业务

(2)所述交易或事项的会计分录

3,编制业务(3)所述交易或事项的会计分录

4,编制业务(4)所述交易或事项的会计分录

5,编制业务(5)所述交易或事项的会计分录

(该题除“应交税费”外,其他科目不要求设置明细科目)

十二、甲股份有限公司为制造企业,增值税一般纳税人,201X年发生下列交易事项:

(1)7月1日,接受乙公司投入的商标使用权,该商标使用权的双方协议为19280000(为该商标使用权的公允价值),甲股份有限公司本次增资的注册资金为19180000元。

(2)7月2日,从丙公司购入N材料,增值税专用发票列了N材料货款金额为748000元,增值税17160元,均以转账支票支付。

N材料于当天验收入库,公司原材料核算采用实际成本法。

(3)7月9日,以转账支票支付丁公司广告费60100元。

(4)7月

升级会员

升级会员