饮食Word格式.docx

《饮食Word格式.docx》由会员分享,可在线阅读,更多相关《饮食Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

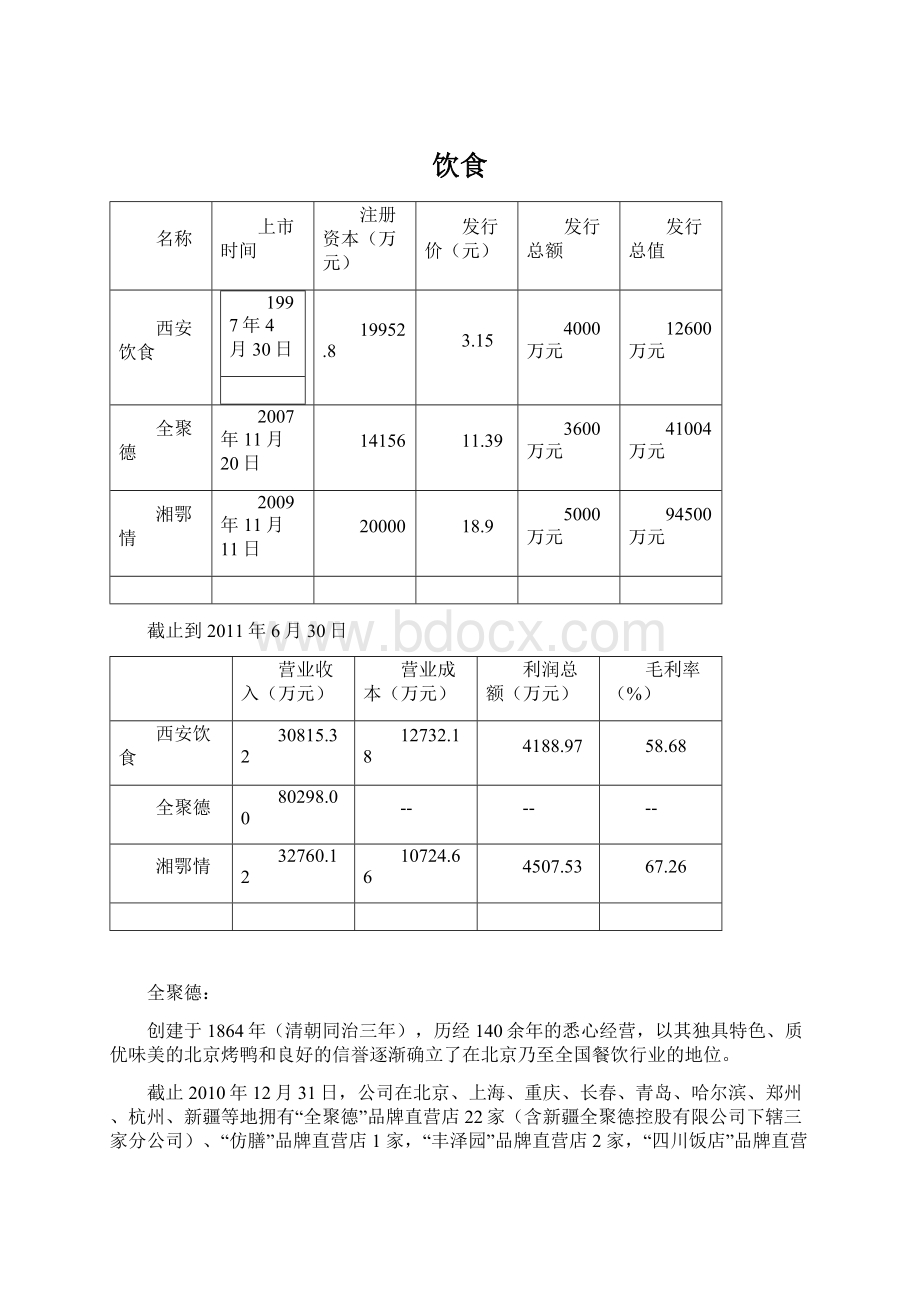

94500万元

截止到2011年6月30日

营业收入(万元)

营业成本(万元)

利润总额(万元)

毛利率(%)

30815.32

12732.18

4188.97

58.68

80298.00

--

32760.12

10724.66

4507.53

67.26

全聚德:

创建于1864年(清朝同治三年),历经140余年的悉心经营,以其独具特色、质优味美的北京烤鸭和良好的信誉逐渐确立了在北京乃至全国餐饮行业的地位。

截止2010年12月31日,公司在北京、上海、重庆、长春、青岛、哈尔滨、郑州、杭州、新疆等地拥有“全聚德”品牌直营店22家(含新疆全聚德控股有限公司下辖三家分公司)、“仿膳”品牌直营店1家,“丰泽园”品牌直营店2家,“四川饭店”品牌直营店1家。

同时公司还拥有大陆地区“全聚德”特许加盟店55家和海外“全聚德”特许加盟店3家,“丰泽园”品牌特许加盟店1家。

公司新开直营店4家,分别是:

2010年4月开业的全聚德望京店、2010年12月迁址开业的四川饭店新街口店(原王府井四川饭店于2010年11月15日经北京市工商行政管理局东城分局核准注销)、2010年12月开业的全聚德马家堡店和2010年12月成立的全聚德杭州店。

报告期内,公司于2010年12月收购新疆全聚德控股有限公司85%的股权,其下辖有乌鲁木齐全聚德长江路店、乌鲁木齐全聚德北京路店和乌鲁木齐全聚德天山大饭店3个分公司

①全聚德直营店发展要求

●全聚德直营连锁店基本定位

1、规模定位:

房屋建筑面积2000-3000平方米,其中,营业面积约1200-1800平方米,具备水、电、气等基础设施。

2、菜品定位:

全聚德烤鸭+精品正餐+精品地方特色餐。

3、消费定位:

中高档,人均消费50—150元。

湘鄂情:

北京湘鄂情股份有限公司是一家以粤菜、湘菜、鄂菜三大菜系为主,以淮扬菜、鲁菜为辅的复合菜系酒楼连锁企业。

公司现拥有“湘鄂情”、“湘鄂春”等多个餐饮品牌,在全国经营直营店十三家,加盟店八家,分布于北京、上海、长沙、深圳、成都、武汉、株洲等多个大中城市,公司各店提供菜品300余道,每季度创新菜品60余道。

公司主营业务是提供融湘鄂情特色菜品与湘鄂情特色服务为一体的餐饮服务,主要面对中高端公务、商务宴请并兼顾家庭消费群体。

本公司雏形于荆楚大地,起步于特区深圳,发展于首都北京,现拥有“湘鄂情”、“湘鄂春”等多个餐饮品牌。

公司在全国经营直营店十四家,加盟店九家,分布于北京、上海、长沙、深圳、成都、武汉、株洲等多个大中城市。

经过十年的发展,公司在北京及部分省会城市的中高端公务、商务餐饮及家庭餐饮市场占有重要地位。

北京14家;

华北2家;

华中6家;

华东2家;

西北2家;

西南2家;

华南2家。

西安饮食:

西安饮食股份有限公司隶属于西安旅游集团,是以餐饮服务、酒店宾馆、食品加工、旅游休闲四大产业为支柱的大型上市公司,股票名称“西安饮食”。

公司目前拥有15家分公司、6家子公司,国内外开设联营企业18家,市内营业网点近40个。

公司资产总额9亿多元,总股本19952.796万元。

公司所属西安饭庄、老孙家饭庄、五一饭店、德发长饺子馆、西安烤鸭店、同盛祥饭庄、东亚饭店等10多家企业均为地方特色鲜明,具有区域代表性的餐饮“老字号”。

公司业界地位为西北地区最大的餐饮业企业。

公司现有资产总额7.35亿元,员工总数约5369人。

公司共计有西安饭庄、老孙家饭庄、西安烤鸭店、五一饭店、德发长饺子馆、同盛祥饭庄、东亚饭店、清雅斋饭庄、联合食品分公司、永宁宫大酒店、桃李村饭店、解放路饺子馆等饭店、酒店等15家分公司,10家子公司,近40家经营网点,其地理位置均处西安市黄金繁华地段,且多为百年历史的老店、大店、名店、特色店和“中华老字号”,已形成了“以餐饮服务、酒店宾馆、食品加工、休闲娱乐四大产业为支柱,种植养殖、技能培训、医疗卫生、建筑装潢、地产开发为辅助”的特色的产业群体,成为古都西安最具代表性的对外接待“窗口”。

年经营收入以10%以上的速度递增,占西安市千分之一的网点数,实现了经营收入占全市的7%。

企业连续6年位居“全国餐饮百强企业”前列,并荣登中国餐饮十强榜。

2007年8月公司在品牌中国总评榜系列评选活动中,荣获“品牌中国金谱奖-中国餐饮行业年度十佳品牌”称号。

餐饮行业现状分析:

我国餐饮业基本形成了投资主体多元化、经营业态多样化、经营方式连锁化和行业发展产业化的局面,市场化程度较高。

2009年我国餐饮消费持续快速增长,全年累计实现零售额17,998亿元,同比增长16.8%,占社会消费品零售总额比重为14.4%,餐饮行业实现连续19年保持两位数高速增长。

30年来,中国餐饮业零售额从1978年的54.8亿元到2009年的17,998亿元,零售额增长327倍,人均餐饮消费额也从1978年的5.69元到2007年的1200元,增长了209倍。

2004年,全国实现餐饮业零售额7486亿元,比上年净增1330亿元,同比增长21.6%,连续14年实现两位数的高增长,比同期社会消费品零售总额增长率高出8.3个百分点,占社会消费品零售总额的13.9%,对社会消费品零售总额的增长贡献率为21%,拉动社会消费品零售总额增长2.79个百分点。

2005年,中国餐饮业零售额实现8886.6亿元,同比增长17.7%,比上年净增1336亿元,高出社会消费品零售总额增幅4.8个百分点,占社会消费品零售总额的比重达到13.2%,对社会消费品零售总额的增长贡献率和拉动率分别为17.4%和2.3%。

全年实现营业税金488.8亿元,同比增长17.8%。

2006年,中国餐饮消费全年零售额首次突破万亿元大关,达到10345.5亿元,同比增长16.4%,比上年净增1458亿元,连续16年实现两位数高速增长,与改革开放初期的1978年相比增长了188倍。

2007年全国餐饮企业营业零售额累计达12352亿元,同比增长19.4%,占社会消费品零售总额的13.9%,拉动社会消费品零售总额增长2.6个百分点,对社会消费品零售总额的增长贡献率为15.7%。

其中快餐业和火锅业发展最快。

与改革开放初期相比,2007年中国餐饮营业额是1978年的225倍,年平均增长率高达20.53%。

2008年零售额达15404亿元,比2007年增长24.7%,连续18年保持两位数的速度。

而在海外,中餐不断攻城掠地,2008年中餐首入奥运食谱,更进一步走向国际化,根据历年数据分析,预计到2010年,中国餐饮业零售额将达到20000亿元。

餐饮业已经成为拉动消费、实现增长、扩大就业的重要因素之一。

尽管2009年在金融危机影响下遭受了一定冲击,但国内餐饮业仍旧迅猛发展,全社会餐饮业零售额达到17998亿元,同比增长16.8%,占社会消费品零售总额的14.4%,虽然与上年相比增幅降低了约8个百分点,但仍保持高位增长。

虽然受金融危机等制约因素影响,但我国餐饮业发展的基本面较好,蕴藏的消费空间巨大,在企稳回升的宏观经济环境下,2010年中国餐饮业持续增长的态势将进一步巩固,餐饮市场将继续平稳快速增长。

全国餐饮行业零售总额及增长情况(单位:

亿元)

项目/年份

2001

2002

2003

2004

2005

2006

2007

2008

2009

零售总额

4,368

5,067.92

6,156.25

7,486

8,886.6

10,400

12,352

15,404

17,998

依据国家统计局、商务部、商务部商贸服务管理司统计数据,2006年我国限额以上连锁餐饮企业呈现急速扩张趋势,连锁餐饮整体规模和单体规模不断扩大,年末限额以上(年营业额在200万元以上的餐饮企业)连锁餐饮企业集团共有349家,门店数为11,360家,全年实现零售额551.9亿元,比2005年增长21.5%,每个餐饮集团平均门店数量为32家,平均零售额为1.58亿。

2007年,连锁餐饮企业又取得了高速发展,限额以上连锁餐饮企业集团达到410家,门店总数为16,810家,实现零售额738亿元,比2006年增长33.7%,平均拥有门店数量为41家,平均零售额为1.8亿元。

近年来限额以上连锁餐饮企业基本情况如下表所示。

近年来限额以上连锁餐饮企业基本情况统计表

指标

计量单位

2007年

2006年

2005年

2004年

2003年

门店总数

个

16,810

11,360

8,514

6,968

6,127

营业面积

万平方米

--

588.2

390.8

346.6

304.6

从业人数

万人

55.7

42.6

40.0

30.5

营业收入

亿元

738

551.9

446.5

399.7

257.0

数据来源:

根据国家统计局,商务部数据整理

餐饮业消费行为分析:

随着近年来中国居民的收入水平的增加、生活节奏加快、消费观念的更新,推动餐饮行业的迅速发展中国餐饮消费者呈现三大发展趋势。

一是商务型消费增加。

经济的发展促使商务活动增加,商务应酬活动推动了高档次的餐饮的迅速发展。

二是替代型消费增加。

随着经济发展,居民收入增加,越来越多的人选择去酒店消费来代替自己做饭,这集中表现在近些年来年夜饭的火爆。

三是被迫型消费增加。

越来越多白领人士和进城务工的农民工,时间紧,也没有条件自己开伙做饭,他们处于无奈,没办法只能被迫在餐馆里就餐,这就促使快餐行业的发展。

随着经济的发展,消费饮食习惯也在变化,餐饮产品的消费时段也随之发生变化。

现代人工作繁忙,进餐时间不稳定,加上现代营养学的倡导,使餐饮产品的消费时段变得模糊。

人们并不要求一日三餐必不可少,但又不想太饿着自己,饿了总想找点儿零食、小吃。

为适应这一需求,各种24小时营业的快餐店、小食店随之涌现;

而一些大茶楼、食肆也纷纷推出下午茶和夜宵服务。

这种随时供应,不分时段的便利与快捷正成为一种趋势,以吸引便利型消费者、价格型消费者。

中国家庭结构的变化,三口人之家逐渐成为餐饮消费主体;

大众化的、个人付费的餐饮消费已经成为中国餐饮市场的主流;

传统中餐的大酒席形式被小餐桌的分餐制所代替。

目前以二至四人为消费的主体,具有较高的消费能力,是中国餐饮消费未来发展方向。

现代餐饮企业应从年龄段、收入和家庭因素细分目标市场。

消费趋势分析:

经济低迷时期,消费者的实际收入或预期收入肯定会缩水,大众消费者自然捂紧钱袋,自觉不自觉地缩减了高档消费和大宗支出,一般消费和小额支出并不会受到多大影响。

预计不同类型餐饮消费在近3年消费趋势如下:

上班族消费趋势分析:

在经济危机的压力面前,上班族们把越来越多的消费行为变成了DIY,将请朋友到家里吃饭,减少去餐馆次数。

家庭消费趋势分析:

家庭的预算和支出会减少,会缩减了高档消费和大宗支出,但节假日亲朋好友外出聚餐的人反而增多。

商务消费趋势分析:

吃奢华盛宴的人少了,中档餐饮消费次数将增加。

消费者分析表明,在未来3年,餐饮经营面临新的发展趋势,粤菜将引领消费潮流,跨地域经营是未来的热点,消费时段及消费趋势将产生变化,餐厅功能日趋多样,特色经营。

市场竞争分析:

从行业数据统计看,中餐行业市场容量非常大,而且膨胀非常快,但我国餐饮企业现状,一是企业规模小、数量多,现代化水平低;

行业标准体系不完善;

据统计,我国现有餐饮网点400万个,从业人员将近2000万人,厨师700万人,平均每185人拥有1个厨师。

餐饮市场相对来说是最分散的一个市场,国内没有一个大的餐饮集团可以占据1%的市场份额。

可以说餐饮行业是完全竞争的行业,行业集中度相当低,未来发展的趋势是行业集中度大幅提高,有待于规模企业的整合。

从餐饮企业竞争与发展格局来看,未来我国餐饮企业竞争将更加激烈,并伴有更多企业上市。

然而,在餐饮行业高速发展的同时,食品原材料成本、劳动力成本提升、管理人才匮乏、成本控制难等多方面问题日益凸显,行业竞争愈演愈烈,餐饮业全面进入“微利时代”,传统的管理、经营模式遭遇严峻挑战。

中国餐饮业已经步入行业洗牌期,必须交流新思想、探索新模式,迅速由传统的“粗放式、模糊式、经验式经营”向“精细化、流程化、连锁规模化经营”转型。

当前的外资企业享受的是超国民待遇,国企享受国民待遇,民营企业享受的次国民待遇。

在餐饮业内,虽然不明显,但也不乏其例。

国内餐饮企业的经营活动除了正常的税收外,各项费用种类太多,缺乏规范性,地区差别也较大,政府管理体制的不健全,导致企业经营的不确定因素较多。

随着中国法制建设的进一步完善,中国餐饮市场将也进一步规范化。

餐饮业竞争格局分析表明,未来国内餐饮业竞争态势将发生四大变化,洋快餐主导中国餐饮竞争格局,品牌成为餐饮的核心竞争力。

中国的餐饮市场经过多年的改革与发展,已进入一个新的阶段,市场竞争的形势也发生一些新的变化。

把握这种变化趋势,研究制定正确的对策,对餐饮企业来说是至关重要的。

一、由单纯的价格竞争、产品质量的竞争,发展到产品与企业品牌的竞争,文化品位的竞争。

在改革初期,餐饮企业之间主要是打价格战,打品种、服务、装修战;

现在情况发生了变化,消费者用餐既要满足生理需求,又要满足心理需求,因此,越来越多的经营者把注意力转向打造自己的品牌,提高企业的文化品位。

这是一种更高水平的竞争。

二、由单店竞争、单一业态竞争,发展到多业态、连锁化、集团化、大规模的竞争。

三、由在本地发展走向外地发展,由小城市向大中城市发展,由东部沿海向中西部地区发展;

也有的是由大城市向中小城市延伸,由西部向东部延伸。

几年来涌现出的一批大的餐饮公司和连锁企业,一个共同的特点是它们都寻求向外地扩张,立足和占据外地市场,甚至打进中心城市和国际性大都市。

如今,地域的概念已经淡化,餐饮企业竞争的市场半径大大延长,如下图所示。

四、中外餐饮企业竞争加剧。

餐饮业是改革开放比较早的一个行业,外资特别是一些国际名牌企业不断涌进中国餐饮市场,我国餐饮业一直面临着国外餐饮业品牌的强大挑战,与国外餐饮相比,国内餐饮企业在硬件、软件,尤其是在管理、服务方面的差距较大。

加入WTO后,更多外资餐饮企业的进入加剧我国餐饮行业的竞争。

国外餐饮企业进入中国,对我国餐饮经营理念、服务质量标准、文化氛围、饮食结构、从业人员素质要求等将产生深刻影响。

而中国本土品牌餐饮走出去步伐较慢,竞争力不强。

五、在国外,中餐企业大多表现为规模小、环境不佳、服务不到位,中餐特色不明显。

在国内,中餐企业面临着外国品牌餐饮企业的挤压。

全国前10强仅占餐饮业总营业额的4.78%,销售收入一般不超过数亿元。

与以肯德基、必胜客为代表的外国餐饮巨头形成巨大反差,单单肯德基在中国就超过2000家连锁店,2007年销售收入超过215亿。

竞争也必将进一步激化。

中餐具有色、香、味具全的独特魅力,有着广大消费者和市场份额,但标准化是规模竞争的瓶颈,关键的原因是将中餐烹饪作为一种高度手工艺化的工作,需要科学分析形成中餐标准化、流水作业,使之成为餐饮企业核心竞争力的主体和发展基础的组成部分。

这项工作需要长期推行和持续的规范,是多数中小餐饮企业难以承受的,但也是中餐必须突破的关键。

目前百胜集团已利用标准化运作优势,形成中式快餐的标准化并加以推广,目前“东方即白”利用肯德基进行的全面推广就在利用品牌、标准优势向“中式快餐”市场延伸,进一步扩大市场份额。

通过国外餐饮业品牌对在中国连锁经营成功案例分析,国外餐饮业品牌布局已基本完成,未来洋快餐将引领中国餐饮竞争格局,中餐企业需要借鉴和学习国外餐饮品牌企业商圈选址策略、物流管理能力,单店的运营能力,品牌扩张能力,信息化管理能力。

目前国内优秀的餐饮企业已经开始提炼经营技术、申报餐饮专利、积淀品牌价值、整合上下游资源。

融资扩张成了国内餐饮业的加速发展的主流模式,小肥羊就是其中代表案例,至08年3月,小肥羊在中国内地、香港、澳门及北美等地拥有350多间餐厅,业务年增速达35%,年销售收入超50亿元人民币。

在TheNielsenCompany对中国六大城市市调中,小肥羊知名度接近100%,部分地区“第一提及率”超过50%。

小肥羊9年来陆续获得并蝉联“中国500最具价值品牌”、“中国行业标志性品牌”等50余项荣誉。

小肥羊遍布世界的连锁网络、产品的标准化和连锁经营战略,为中餐行业的经营和扩张树立了标杆。

据了解,继味千拉面、小肥羊后,谭鱼头、小南国、真功夫等连锁餐饮企业日前正在酝酿上市。

07年中国餐饮业的突出特点是资本活跃,百年老字号全聚德的成功上市,另外还有超过40家的企业正在积极争取上市,预计未来3年经济回暖后,将有更多的餐饮企业上市。

相关政策:

目前,我国餐饮行业缺乏规划引导,法规建设滞后问题。

在快速发展中有盲目、无序和低水平发展的现象。

尚未建立适用于餐饮业的国家级法规,缺乏系统严格的市场准入制度和强制性标准,餐饮企业的标准参差不齐,内容不全面、技术知识含量低,缺乏全国统一性。

我国餐饮业缺乏统一的行业执法,市场秩序不规范,餐饮环境不卫生,食品安全问题时有发生,市场管理和行业管理跟不上形势发展需要,市场秩序有待规范。

但是,国家加快服务业发展战略将为餐饮业发展带来新机遇。

目前我国服务业总量相对较小,2007服务业产值比重不到40%,与全球服务业产值平均比重60%(发达国家超过70%)相距甚远。

党的十七大报告提出“加快发展现代服务业,提高服务业的比重和水平”。

国务院《关于加快发展服务业的若干意见》及国务院办公厅《关于加快发展服务业若干政策措施的实施意见》,为服务业加快发展奠定了良好政策基础,为餐饮业发展带来难得的机遇。

升级会员

升级会员