财务管理笔记Word下载.docx

《财务管理笔记Word下载.docx》由会员分享,可在线阅读,更多相关《财务管理笔记Word下载.docx(22页珍藏版)》请在冰豆网上搜索。

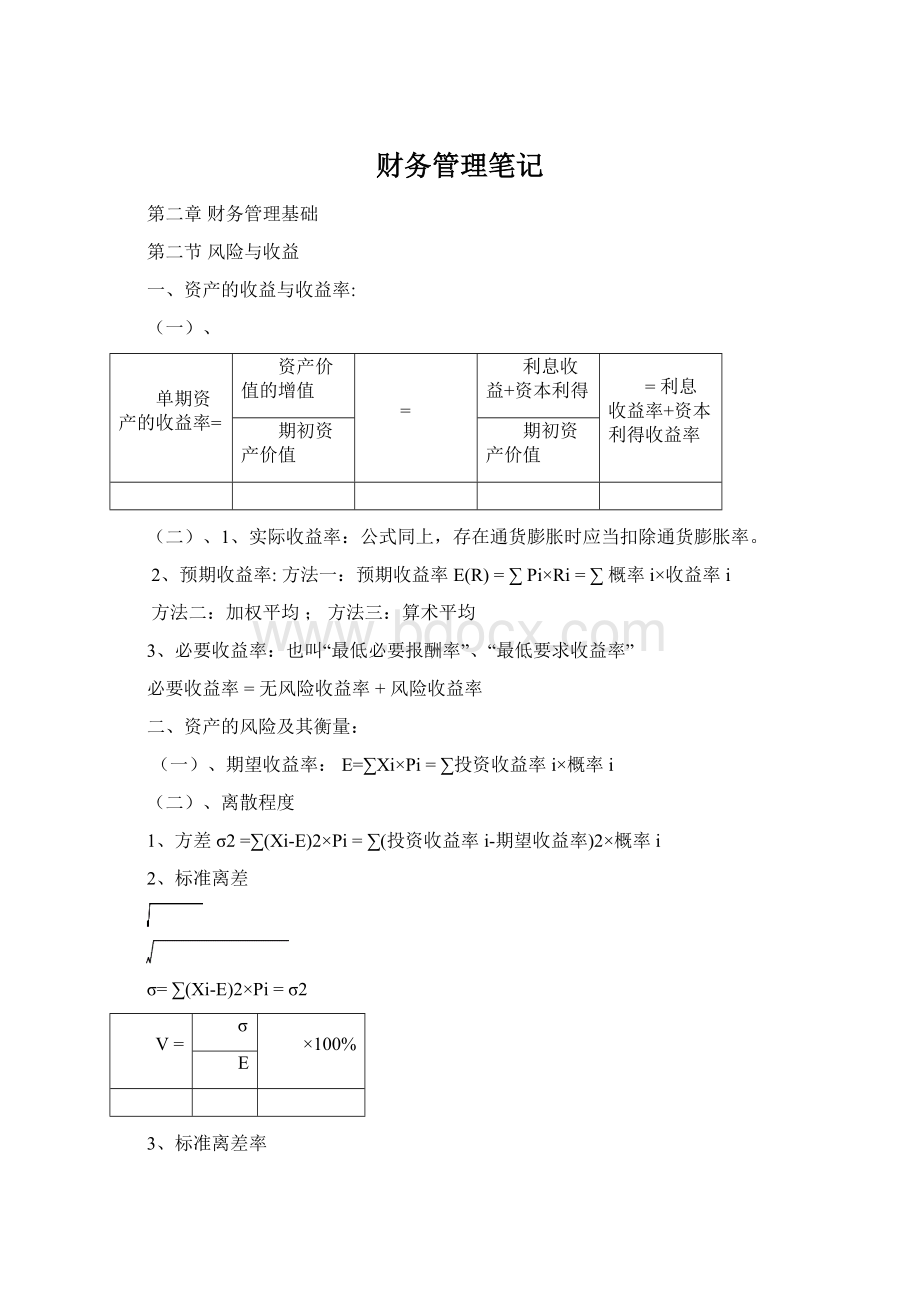

该项资产收益率的标准差

σm

市场组合收益率的标准差

β系数多数>

0,有极个别<

0;

当β=1时,该项资产所含的系统风险和市场组合的风险一致。

2、资产组的系统风险系数

Βp=∑Wi×

βi=∑占比i×

βi

四、资本定价模型(证券市场线)

必要收益率(R)=无风险收益率(Rf)+风险收益率“β×

(Rm-Ri)”

R=Rf+β×

(Rm-Ri)

第三节成本性态

一、分固定成本、变动成本、混合成本

二、混合成本的分解:

单位变动成本=

最高点业务量成本-最低点业务量成本

最高点业务量-最低点业务量

1、高低点法:

固定成本总额=最高点业务量成本-单位变动成本×

最高点业务量

=最低点业务量成本-单位变动成本×

最低点业务量

2、回归分析法:

(Y=a+bX)

a=

∑X

∑Yi-∑Xi∑XiYi

n∑X

-(∑Xi)2

b=

n∑XiYi-∑Xi∑Yi

三、总成本模型:

(Y=a+bX)总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×

业务量

第三章预算管理

第一节预算管理的主要内容

1、按时间分类:

长期预算、短期预算

2、按内容分类:

业务预算(经营预算)、专门决策预算、财务预算:

业务预算

预算体系

专门决策预算

现金预算

财务预算

(总预算)

预计利润表

预计财务报表

预计资产负债表

3、预算体系:

第二节预算的编制方法与程序

1、按出发点不同分:

增量预算法、零基预算法

★零基预算法的程序中要划分:

不可避免费用和可避免费用、不可延缓费用和可延缓费用;

★可避免费用需要逐项进行成本与效益分析,尽量避免项目纳入预算中。

2、按业务量基础的数量不同分:

固定预算法、弹性预算法

★弹性预算法又分:

公式法(Y=a+bX)和列表法

3、按预算期的时间不同分:

定期预算法、滚动预算法

★滚动预算法:

逐月滚动、逐季滚动、混合滚动

第三节预算编制

一、业务预算:

1、销售预算

2、生产预算:

只涉及实物量指标,不涉及价值指标

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

3、直接材料预算:

预计采购量=生产需用量+期末存量-期初存量

4、直接人工预算

5、制造费用预算:

分为变动制造费用、固定制造费用

6、产品成本预算:

(1—5汇总编制)

7、销售及管理费用预算

二、专门决策预算(主要是长期投资预算,又称资本支出预算)

★以上参加现金预计的有:

销售预算、直接材料、直接人工(因人工需现金支付,不需另外预计现金)、制造费用、销售及管理费用、专门决策预算。

三、财务预算

1、现金预算

2、利润表预算的编制

★“所得税费用”项目是在利润规划时估计的,并已列入现金预算,不是由“利润总额”计算的。

3、资产负债表预算的编制

第四章筹资管理(上)

第一节筹资管理的主要内容

一、四类筹资动机:

创立性筹资动机、支付性筹资动机、扩张性筹资动机、调整性筹资动机;

★在实务中不筹资目的可能不单纯唯一,可以归纳为混合性的筹资动机。

二、筹资管理的内容:

(一)科学预计资金需要量

(二)合理安排筹资渠道、选择筹资方式:

有直接筹资和间接筹资;

外部筹资和内部筹资

(三)降低资本成本、控制财务风险

三、筹资方式:

★吸收直接投资、发行股票、发行债券、向金融机构借款、融资租赁、商业信用、留存收益

四、筹资分类:

1、按权益不同分:

股权筹资、债务筹资、混合筹资(可转换债券和认股权证属于混合筹资)

2、按是否借助金融机构为媒介分:

直接筹资和间接筹资

3、按来源范围分:

4、按使用期限分:

长期筹资和短期筹资

五、筹资管理的原则:

筹措合法、规模适当、取得及时、来源经济、结构合理

六、企业资本金制度……

第二节债务筹资……第三节股权筹资……

第五章筹资管理(下)

第一节混合筹资

转换比率=

债券面值

转换价格

一、可转换债券:

第二节资金需要量预测

一、因素分析法:

资金需要量=(基期资金平均占用额-不合理资金占用额)×

(1±

预测销售增减率)×

预测资金周转速度增长率)

二、销售百分比法:

★经营性资产项目包括:

现金、应收账款、存货等

★经营性负债项目包括:

应付票据、应付账款等,不包括短期借款、短期融资券、长期负债等筹资性负债。

外部融资需求量=

A

△S-

B

△S-P×

E×

S2

S1

即:

外部融资需求量=敏感性资产占比×

销售变动额-敏感性负债占比×

销售变动额-本期产生的净留存收益

★P×

S2=销售净利率×

利润留存率×

销售额=净留存收益

三、资金习性预测法:

1、根据资金占用总额与产销量的关系预测:

(Y=a+bX)用回归直线方程求a、b:

∑X2∑Y-∑X∑XY

n∑X2-(∑X)2

n∑XY-∑X∑Y

2、采用逐项分析法预测:

(高低点法求各项目变动金额,再算术相加流动资产减流动负债)

第三节资本成本与资本结构

一、资本成本(筹资费和占用费)

(一)个别成本的计算:

1、资本成本率计算的基本模式

资本成本率=

年资金占用费

=

筹资总额-筹资费用

筹资总额×

(1-筹资费用率)

A、一般模式:

B、贴现模式:

资本成本率=所采用的贴现率即,利用复利、年金计算利率

Kb=

年利率×

(1-所得税率)

100%=

i×

(1-T)

1-手续费率

1-f

2、银行借款的资本成本率:

年利息×

I×

(1-手续费率)

L(1-f)

3、公司债券的资本成本率:

4、融资租赁的资本成本率:

(只能采用贴现模式计算,求Kb)

残值归租赁公司:

设备现值-残值现值=租金现值

即,设备现价-预计残值×

(P/F,Kb,n)=租金×

(P/A,Kb,n)

残值归承租人:

设备现值=租金现值

即,设备现价=租金×

(P/A,Kb,n)

★注意租金年初付(P/A,Kb,n)(1+Kb),还是年未付(P/A,Kb,n)。

5、普通股的资本成本率:

KS=

股利×

(1+增长率)

+增长率=

D0(1+g)

+g

股价×

P0(1-f)

A、股利增长模型法:

B、资本资产定价模型法:

KS=Rf+β×

(Rm–Rf)

6、留存收益的资本成本率(与普通股相同,但不考虑筹资费用)

(二)平均资本成本的计算

可以用:

账面价值、市场价值、目标价值的权数平均:

Kw=∑KjWj=∑个别资本成本率j×

占比j

(三)边际资本成本的计算(和上差不多,筹资方案组合的边际资本成本还是权数平均)

二、杠杆效应

有经营杠杆、财务杠杆、总杠杆。

(一)经营杠杆

息税前利润(EBIT)=S-V-F=销售额(S)-变动性经营成本(V)-固定性经营成本(F)

=(P-Vc)×

Q=(销售单价(P)-单位变动成本(Vc))×

产销业务量(Q)

=M-F=边际贡献(M)-固定性经营成本(F)

经营杠杆系数(DOL)=

△EBIT

/

△Q

息税前利润变动率

EBIT0

Q0

产销业务量变动率

M0

EBIT0+F0

基期边际贡献

=1+

基期固定成本

M0-F0

基期息税前利润

★息税前利润为正的前提下,经营杠杆系数最低为1,只要有固定性经营成本存在,经营杠杆系数总是>

1

★销售数量和销售价格越低,固定成本比重和成本水平越高,经营杠杆效应越大。

(二)财务杠杆

普通股盈余(TE)=(EBIT-I)(1-T)-D=(息税前利润-债务资金利息)(1-所得税率)-优先股股利

每股盈余(EPS)=[(EBIT-I)(1-T)-D]/N=普通股盈余(TE)/股数

财务杠杆系数(DFL)=

EPS变动率

普通股盈余变动率

基期息税前利润普

EBIT变动率

EBIT0-I0

基期利润总额

财务杠杆系数(DFL)=1+

I0

=1+

基期利息

基期息税前利润-基期利息

★在企业税后利润为正的前提下,财务杠杆系数最低为1,只要有固定性资本成本存在,财务杠杆系数总是>

★息税前利润水平越低,债务成本比重和固定的资本成本支付额越高,经营杠杆效应越大。

(三)总杠杆效应

总杠杆系数(DTL)=

=DOL×

DFL=

基期税后边际贡献

产销量变动率

基期税后利润

★基期利润总额=M0-F0-I0=基期边际贡献-基期固定性经营成本-基期利息

三、资本结构

(一)资本结构优化

1、每股收益分析法:

(EBIT-I1)×

(1-T)-DP1

(EBIT-I2)×

(1-T)-DP2

N1

N2

无差别点:

★预期利润>

无差别点,应选择债务筹资方案;

反之选择股权筹资方案。

2、平均资本成本比较法:

3、公司价值分析法:

V=S+B即:

公司市场总价值=权益资本市场价值+债务资本市场价值

S=

(EBIT-I)×

Ks

且:

Ks=Rf+β×

Kw=Kb×

(1-T)+Ks×

S

V

此时:

第六章投资管理

第二节投资项目财务评价指标

一、现金净流量(NCF)

(一)投资期:

长期资产投资、营运资金垫支

(二)营业期:

不考虑所得税:

营业现金净流量(NCF)=营业收入-付现成本=营业利润+非付现成本

考虑所得税:

营业现金净流量=营业收入-付现成本–所得税

=税后营业利润+非付现成本

=收入×

(1-所得税率)-付现成本×

(1-所得税率)+非付现成本×

所得税率

(三)终结期:

固定资产变价净收入、垫支营运资金的收回

二、净现值(NPV)

净现值(NPV)=未来现金净流量现值–原始投资额现值

三、年金净流量(ANCF)

年金净流量(ANCF)=

净现值(NPV)

净终值

年金现值系数

年金终值系数

四、现值指数(PVI)

现值指数(PVI)=

未来现金净流量现值

原始投资额现值

五、内含报酬率(IRR)

算贴现率,即使“未来现金净流量现值=原始投资额现值”时的贴现率。

六、回收期(PP)

静态回收期=

原始投资额

每年现金净流量

1、静态回收期

(P/A,i,n)=

2、动态回收期

算出(P/A,i,n),再推算出回收期。

第三节项目投资管理

一、独立投资方案→筛分决策→决定投资顺序→内含报酬率比较

二、互斥投资方案→选择决策→决定最优方案→寿命相同时→净现值法(NPV)

求最小公倍数

→寿命不同时→年金净流量法(ANCF)

三、固定资产更新决策

替换重置、扩建重置

(一)、寿命相同时→净现值

(二)、寿命不同时→年金净流量

年金成本=

∑(各项目现金流出现值)

原始投资额-残值收入×

一般现值系数+∑(年运营成本现值)

原始投资额-残值收入

+残值收入×

贴现率+

∑(年运营成本现值)

第四节证券投资管理

四、债券投资

1、债券估价基本模型:

将债券利息和本金折现后评估

2、债券期限对债券价值的敏感性

可以用简便方法近似估算投资收益率:

R=

I+(B-P)/N

票面利息+(面值-债券当前购买价)/债券期限

(B+P)/2

(面值+债券当前购买价)/2

五、股票投资

(一)股票的价值

1、股票估价基本模型:

各期按贴现率折现;

优先股就是一种永续年金(价值=现金股利/贴现率)。

2、常用的股票估价模式:

A、固定增长模式

Vs=∑

D0(1+g)t

简化为Vs=

D1

(1+Rs)t

Rs-g

B、零增长模式:

即A的公式g=0,Vs=D/Rs

C、阶段性增长模式:

各期折现之和

(二)股票投资的收益率

R=

Vs

1、股票的内部收益率(由A的公式换算来)

有转让的,投资收益率由股利收益和资本利得(即价差)构成:

就是折现后等于购买价。

NPV=∑

Dt

+

P1

-P=0

(1+R)t

(1+R)n

第七章营运资金管理

第二节现金管理

二、目标现金余额的确定

(一)成本模型:

现金的相关成本=min(管理成本+机会成本+短缺成本)

(二)存货模型:

持有和出售有价证券调节

相关总成本=机会成本+交易成本=(C/2)×

K+(T/C)×

F

现金持有量

机会成本率+

现金需求量

交易成本

2

相关总成本=(2T×

F)/K由:

为最佳现金持有量时,机会成本=交易成本转换而来。

(三)随机模型(计算出的结果比较保守)

最低控制线L由经理综合考虑后确定;

回归线R=(

3b×

σ2

)+L

4i

b为转换成本,σ为每日现金流量变动的标准差,i为以日为基础的现金机会成本。

最高控制线H=3R–2L

四、现金收支日常管理

(一)现金周转期:

经营周转期=存货周转期+应收账款周转期=应付账款周转期+现金周转期

1、存货转周期=平均存货÷

每天的销售成本

存货周转率(次数)=销货成本÷

平均存货余额

其中:

平均存货余额=(期初存货+期末存货)÷

2

存货周转天数=360÷

存货周转率=360×

平均存货余额÷

销货成本

2、应付账款周转期=平均应付账款÷

每天的销货成本

3、应收账款周转期=平均应收账款÷

每天的销货收入=360÷

应收账款周转率

应收账款周转率=当期销售净收入÷

平均应付账款

平均应收账款=(期初应收账款余额+期末应收账款余额)÷

2

销售净收入=销售收入-销售退回赊销收入净额=销售收入-销售退回-赊销收入

一般,应收账款周转率越高越好,表明收账迅速,账龄较短;

资产流动性强,短期偿债能力强;

减少坏账损失等。

4、固定资产周转率=销售收入÷

平均固定资产净值

固定资产平均净值=(期初净值+期末净值)÷

固定资产周转期=365÷

固定资产周转率

5、销售净利率=(净利润÷

销售收入)×

6、资产负债率=负债总额÷

资产总额×

7、股利支付率=每股股利÷

每股净收益×

100%=股利总额÷

净利润总额

8、总资产报酬率=(利润总额+利息支出)÷

平均资产总额×

平均资产总额=(资产总额年初数+资产总额年末数)÷

(资产报酬率)资金利润率=利润总额÷

(固定资产原价全年平均余额+定额流动资金全年平均余额)×

9、净利润率=(净利润÷

主营业务收入)×

净利润=利润总额×

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益

-公允价值变动损失+投资收益(-投资损失)

10、成本利润率=利润÷

成本费用×

成本费用=主营业务成本+其他业务成本+销售费用+管理费用+财务费用

利润=营业利润+投资收益+补贴收入+营业外收入-营业外支出

11、销售利润率=利润总额÷

营业收入×

利润总额=营业收入-营业成本-费用

销售净利率=(净利润÷

销售毛利率=(营业收入-营业成本)÷

净资产收益率=税后利润÷

所有者权益

12、总资产周转率(次)=营业收入净额/平均资产总额营业收入净额是减去销售折扣及折让等后的净额

平均资产总额=(资产总额年初数+资产总额年末数)/2

总资产周转率=销售收入/总资产

总资产周转天数=360÷

总资产周转率(次)

13、流动比率=流动资产合计/流动负债合计*100%

流动资产:

一年或一个营业周期内变现或者运用的资产。

包括货币资金、短期投资、应收票据、应收账款和存货

流动负债:

一年或一个营业周期内需要偿还的债务,包括短期借款、应付帐款、其他应付款、应付工资、

应付福利费、未交税金和未付利润、其他应付款、预提费用等

14、速动比率=速动资产/流动负债*100%=(流动资产-存货)/流动负债*100%

速动资产=货币资金+交易性金融资产+应收票据+应收账款=流动资产-存货-待摊费用等

15、产权比率=负债总额/股东权益×

16、资产收益率(资产回报率)=税后净利润/总资产

17、销售回报率=税后净利润/销售额

第三节应收账款管理

一、应收账款的功能

1、增加销售的功能:

增加的收益=增加的销售量×

单位边际贡献

单位边际贡献=销售单价-单位变动成本

变动成本:

发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。

直接人工、直接材料都是典型的变动成本。

二、应收账款的成本(机会成本+管理成本+坏账成本)

1、机会成本

应收账款平均余额=日销售额×

平均收现期(即:

应收账款周转天数)

应收账款占用资金=应收账款平均余额×

变动成本率*变动成本才占用资金

应收账款占用资金的应计利息:

(即:

机会成本)

机会成本=应收账款占用资金×

资本成本

=应收账款平均余额×

变动成本率×

=日销售额×

平均收现期×

=全年销售额/360×

=(全年销售额×

变动成本率)/360×

=全年变动成本/360×

3、应收账款的坏账成本=赊销额×

预计坏账损失率

四、信用政策(包括:

信用标准、信用条件、收账政策)

(二)信用条件:

由信用期间、折扣期限、现金折扣三要素组成。

五、应收账款的监控

(一)应收账款周转天数(或:

平均收账期)

平均逾期天数=应收账款周转天数–平均信用期天数

(二)账龄分析表:

当各个月之间的销售额变化很大时,以上

(一)

(二)方法可能发出类似的错误信号。

(三)应收账款账户余额的模式

(四)ABC分析法(又称:

重点管理法)

六、应收账款日常管理:

(一)调查客户信用;

(二)评估客户信用;

(三)收账的日常管理;

(四)应收账款保理

第四节存货管理

二、存货的成本(TC)

(一)取得成本:

订货成本+购置成本

1、订货成本=F1+D/Q×

K=订货固定成本+存货年需要量/每次进货量×

每次订货变动成本

=订货固定成本+订货次数×

每次订货变动成本

2、购置成本(DU)

取得成本=F1+D/Q×

K+DU=订货固定成本+订货变动成本+购置成本

=订货成本+购置成本

(二)储存成本

储存成本=F2+Kc×

Q/2=储存固定成本+单位变动成本×

每次进货量/2

=储存固定成本+储存变动成本

(三)缺货成本(TCs)

存货的总成本=F1+D/Q×

K+DU+F2+Kc×

Q/2+TCs

=订货固定成本+订货变动成本+购置成本+储存固

升级会员

升级会员