某电梯的成本分析与产品决策.docx

《某电梯的成本分析与产品决策.docx》由会员分享,可在线阅读,更多相关《某电梯的成本分析与产品决策.docx(10页珍藏版)》请在冰豆网上搜索。

某电梯的成本分析与产品决策

迅达电梯的成本分析与产品决策

迅达电梯公司一共生产4种产品:

300P电梯、100C电梯、9300扶梯,700电梯。

1)新到的总经理需要知道每个产品的成本和利润

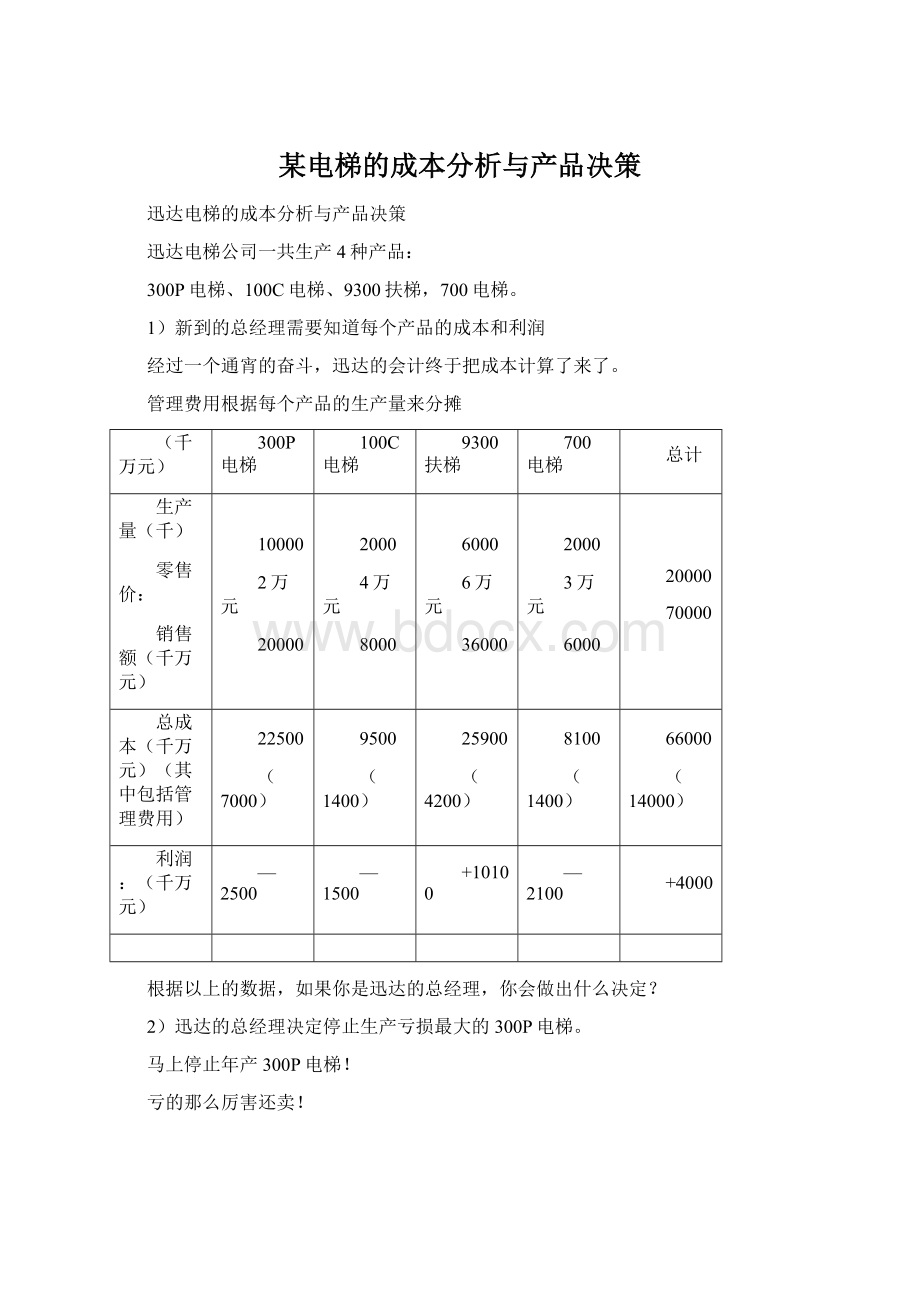

经过一个通宵的奋斗,迅达的会计终于把成本计算了来了。

管理费用根据每个产品的生产量来分摊

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

生产量(千)

零售价:

销售额(千万元)

10000

2万元

20000

2000

4万元

8000

6000

6万元

36000

2000

3万元

6000

20000

70000

总成本(千万元)(其中包括管理费用)

22500

(7000)

9500

(1400)

25900

(4200)

8100

(1400)

66000

(14000)

利润:

(千万元)

—2500

—1500

+10100

—2100

+4000

根据以上的数据,如果你是迅达的总经理,你会做出什么决定?

2)迅达的总经理决定停止生产亏损最大的300P电梯。

马上停止年产300P电梯!

亏的那么厉害还卖!

如果没有300P电梯,其他3种产品的利润会是多少?

请你填写以下的表格

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

生产量(千)

零售价:

销售额(千万元)

总成本(千万元)(其中包括管理费用)

(14000)

利润:

(千万元)

3)总经理感觉到管理费用的分析分摊方法过于加重300P电梯的成本。

所以他要求会计换一个分摊方法,根据每个产品所占的销售额的比例来分摊。

请你填写以下的表格

管理费用根据每个产品的销售额来分摊

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

生产量(千)

零售价:

销售额(千万元)

10000

2万元

20000

2000

4万元

8000

6000

6万元

36000

2000

3万元

6000

20000

70000

总成本(千万元)(其中包括管理费用)

19500

()

9700

()

28900

()

7900

()

66000

(14000)

利润:

(千万元)

又要换!

又要算!

最终总经理和会计师都感到根据管理费用的分摊方法的选择,每个产品的利润差别很大,并且很难确定那一种方法比较合理。

所以为了能够更合理的分析每个产品的利润,他决定计算出不带管理费用的成本。

请你填写以下的表格:

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

销售额

生产成本

生产利润

总生产利润

18000

管理费用

14000

净利润

+4000

答案:

(万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

销售额

生产成本

生产利润

20000

15500

+4500

8000

8100

—100

36000

21700

+14300

6000

6700

—700

70000

52000

18000

总生产利润

18000

管理费用

14000

净利润

+4000

通过这次表格总经理和会计师发现300P电梯与9300扶梯的生产利润是正数,而100C电梯与700电梯的销售还不够支付他们的生产成本。

现在又该如何呢?

5)总经理和他的会计师需要知道的是净利润与销售额之间的关系,所以必须把产品成本中的直接费用和间接费用分开。

—直接费用是指可以毫无疑问直接地分配到某个产品上的费用。

—间接费用是不能明确地分配到某个产品上,而是应该由几个产品来分摊的费用。

请你填写以下的表格:

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

销售量

零售价

单品成本

10000

2万元

1.40万元

2000

4万元

3.80万元

6000

6万元

3.50万元

2000

3万元

3.20万元

20000

销售总额

20000

8000

36000

6000

70000

单品成本*销售量

单品成本后利润

与产品有关的固定费用

1500

500

700

300

3000

生产成本

生产成本后利润

总生产利润

18000

管理费用

14000

净利润

+4000

答案:

(千万元)

100C电梯

9300扶梯

700电梯

总计

生产量(千)

零售价:

销售额(千万元)

2000

4万元

8000

6000

6万元

36000

2000

3万元

6000

10000

50000

总成本(千万元)

(其中包括管理费用)

10900

(2800)

30100

(8400)

9500

(2800)

50500

(14000)

利润:

(千万元)

-2900

+5900

-3500

-500

300P电梯虽然是亏损的,但没有300P电梯我们发现本来有4,000,000万元的利润变成500,000万元的亏损,那是因为300P电梯分摊了7000000万元的管理费用(50%的管理费用)而现在这笔费用需要其他3种产品来分摊。

答案:

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

销售量

零售价

单品生产成本

10000

2万元

1.40万元

2000

4万元

3.80万元

6000

6万元

3.50万元

2000

3万元

3.20万元

20000

销售总额

20000

8000

36000

6000

70000

单品生产成本*销售量

14000

7600

21000

6400

49000

单品成本后利润

+6000

+400

+150000

-400

+21000

与产品有关的固定费用

1500

500

700

300

3000

生产成本

15500

8100

21700

6700

52000

生产成本后利润

+4500

-100

+14300

-700

18000

总生产利润

18000

管理费用

14000

-迅达的总经理发现700电梯的零售价小于它的产品生产成本(原料太贵);他决定停止生产700电梯,并把生产700电梯的机器给卖了,700电梯车间的员工也被安排到一家子公司去了.

-另一方面,100C电梯的零售价虽然高于它的产品生产成本,不过一旦加上与产品有关的固定费用,它的生产成本就会高于它的销售额.领导班子决定提高100C电梯的零售价5%,并再投资100000万元的广告费.

经过以上的决定,请你填写以下的表格

注:

100C电梯的销售量不变!

(千万元)

300P电梯

100C电梯

9300扶梯

700电梯

总计

销售量

零售价

单品生产成本

销售总额

单品生产成本*销售量

单品成本后利润

与产品有关的固定费用

生产成本

生产成本后利润

总生产利润

管理费用

14000

净利润

答案:

(千万元)

300P电梯

100C电梯

9300扶梯

总计

销售量

零售价

单品生产成本

1000

2万元

1.40万元

2000

4万元

3.80万元

6000

6万元

3.50万元

20000

销售总额

20000

8000

36000

70000

单品生产成本*销售量

14000

7600

21000

49000

单品成本后利润

+6000

+400

+150000

+21000

与产品有关的固定费用

1500

500

700

3000

生产成本

15500

8100

21700

5200

生产成本后利润

+4500

+200

+14300

+19000

总生产利润

+19000

管理费用

14000

净利润

+5000

升级会员

升级会员