基础会计实训考试题及答案五套财务管理.doc

《基础会计实训考试题及答案五套财务管理.doc》由会员分享,可在线阅读,更多相关《基础会计实训考试题及答案五套财务管理.doc(23页珍藏版)》请在冰豆网上搜索。

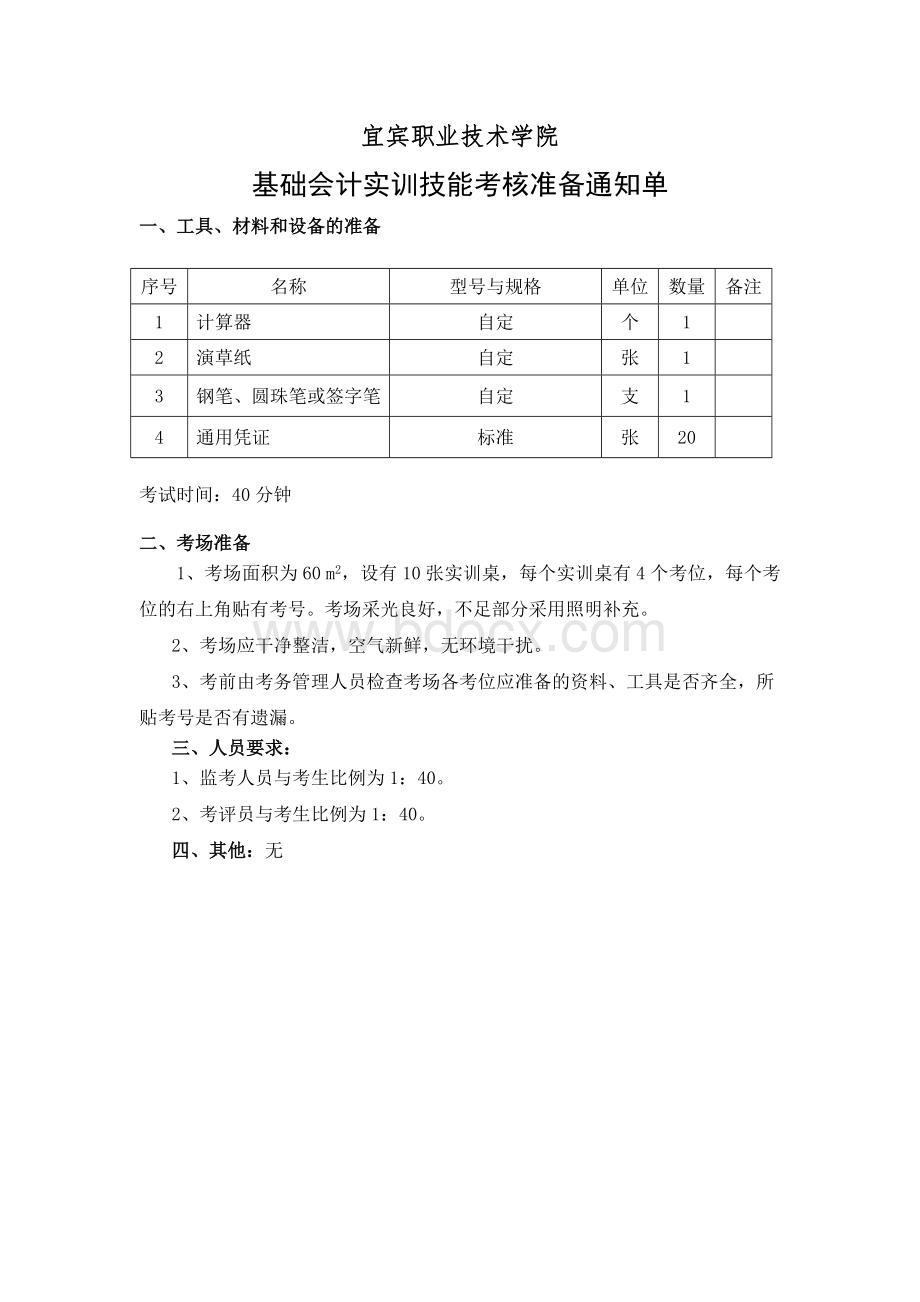

宜宾职业技术学院

基础会计实训技能考核准备通知单

一、工具、材料和设备的准备

序号

名称

型号与规格

单位

数量

备注

1

计算器

自定

个

1

2

演草纸

自定

张

1

3

钢笔、圆珠笔或签字笔

自定

支

1

4

通用凭证

标准

张

20

考试时间:

40分钟

二、考场准备

1、考场面积为60 m2,设有10张实训桌,每个实训桌有4个考位,每个考位的右上角贴有考号。

考场采光良好,不足部分采用照明补充。

2、考场应干净整洁,空气新鲜,无环境干扰。

3、考前由考务管理人员检查考场各考位应准备的资料、工具是否齐全,所贴考号是否有遗漏。

三、人员要求:

1、监考人员与考生比例为1:

40。

2、考评员与考生比例为1:

40。

四、其他:

无

宜宾职业技术学院

基础会计实训技能考核试卷

(基础会计实训试题1)

(考核时间:

40分钟)

题号

一

二

总分

总分人

得分

一、考核内容

某企业相关会计要素项目如下所示:

单位:

万元

内容

资产

负债

所有者权益

1、厂房一栋,价值3600万元。

2、机器设备10台,价值1200万元。

3、办公用房一栋,价值1800万元。

4、企业资产中有7200万元是投资者投入的。

5、各种材料价值660万元。

6、在产品价值300万元。

7、库存产成品价值900万元。

8、企业保险柜中有现金12万元。

9、银行存款960万元。

10、企业资产中有1200万元是从银行借入的。

11、因销售商品而产生450万元的债权未收回。

12、因购买商品而产生680万元的债务未支付。

13、以前年度未分配利润1002万元。

14.向银行借款(期限9个月)而形成的债务80万元。

15.购入准备短期持有的股票25万元。

16.欠职工工资10万元。

17.向用户收取包装物押金5万元。

18.购入5年期的国库券50万元。

19.企业的商标权10万元。

20.向销货单位支付预购订金10万元。

合计

考核要求:

资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:

20分钟

试题二

账户名称

期初余额

本期增加额

本期减少额

期末余额

库存商品

250000

640000

180000

应收账款

90000

350000

400000

应付账款

50000

420000

70000

固定资产

980000

60000

1350000

短期借款

100000

200000

170000

实收资本

1500000

0

1790000

考核要求:

根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

考核时间:

20分钟

考评员签字:

宜宾职业技术学院

基础会计实训技能考核试卷答案

(基础会计实训试题1)

(考核时间:

40分钟)

题号

一

二

总分

总分人

得分

一、考核内容

某企业相关会计要素项目如下所示:

单位:

万元

内容

资产

负债

所有者权益

1、厂房一栋,价值3600万元。

3600

2、机器设备10台,价值1200万元。

1200

3、办公用房一栋,价值1800万元。

1800

4、企业资产中有7200万元是投资者投入的。

7200

5、各种材料价值660万元。

660

6、在产品价值300万元。

300

7、库存产成品价值900万元。

900

8、企业保险柜中有现金12万元。

12

9、银行存款960万元。

960

10、企业资产中有1200万元是从银行借入的。

1200

11、因销售商品而产生450万元的债权未收回。

450

12、因购买商品而产生680万元的债务未支付。

680

13、以前年度未分配利润1002万元。

1002

14.向银行借款(期限9个月)而形成的债务80万元。

80

15.购入准备短期持有的股票25万元。

25

16.欠职工工资10万元。

10

17.向用户收取包装物押金5万元。

5

18.购入5年期的国库券50万元。

50

19.企业的商标权10万元。

10

20.向销货单位支付预购订金10万元。

10

合计

9977

1975

8002

考核要求:

资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:

20分钟

试题二

账户名称

期初余额

本期增加额

本期减少额

期末余额

库存商品

250000

570000

640000

180000

应收账款

90000

350000

400000

40000

应付账款

50000

420000

400000

70000

固定资产

980000

430000

60000

1350000

短期借款

100000

200000

170000

130000

实收资本

1500000

290000

0

1790000

考核要求:

根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

宜宾职业技术学院

基础会计实训技能考核试卷

(基础会计实训试题2)

(考核时间:

40分钟)

题号

一

二

总分

总分人

得分

一、考核内容

五三公司2005年10月份发生了下列经济业务:

(1)将现金5000元存入银行。

(阐述:

)

(2)收到某单位投资计100000元存入银行。

(阐述:

)

(3)购入甲材料10000元,材料款暂欠。

(阐述:

)

(4)以银行存款偿还短期银行借款5000元。

(阐述:

)

(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:

)

(6)以银行存款归还短期借款2000元。

(阐述:

)

(7)张三出差预借差旅费2000元。

(阐述:

)

(8)企业销售产品50000元,货款存入银行存款户(假设不考虑增值税)。

(阐述:

)

考核要求:

分析上列各项经济业务引起会计要素发生增减变动的项目及其金额,证明各项经济业务发生后,不会破坏会计等式。

考核时间:

20分钟

试题二

编制该企业下列业务的会计分录:

业务

分录

1、从银行提取现金3000元备用。

2、以存款购入材料,价款80000元,增值税13600元,材料已验收入库。

3、从A公司购入材料,价款50000元,增值税8500元,材料已验收入库,货款尚未支付。

4、收回B公司前欠购货款46800元存入银行。

5、采购员张明向企业预借差旅费2000元,企业以现金支付。

6、从银行取得6个月期的借款50000元,存入银行以备使用。

7、以银行存款12000元偿还前欠购料款。

8、收到某公司投入的货币资金300000元,存入银行。

考核要求:

根据期初余额与所编制的会计分录。

考核时间:

20分钟

考评员签字:

宜宾职业技术学院

基础会计实训技能考核试卷答案

(基础会计实训试题2)

(考核时间:

40分钟)

题号

一

二

总分

总分人

得分

一、考核内容

五三公司2005年10月份发生了下列经济业务:

(1)将现金5000元存入银行。

(阐述:

引起资产要素内部的一个增加,一个减少相等金额。

)

(2)收到某单位投资计100000元存入银行。

(阐述:

引起资产要素、所有者权益要素同时等额增加。

)

(3)购入甲材料10000元,材料款暂欠。

(阐述:

引起资产要素、负债要素同时等额增加。

)

(4)以银行存款偿还短期银行借款5000元。

(阐述:

引起资产要素、负债要素同时等额减少。

)

(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:

引起负债要素内部的一个增加,一个减少相等金额。

)

(6)以银行存款归还短期借款2000元。

(阐述:

引起资产要素、负债要素同时等额减少。

)

(7)张三出差预借差旅费2000元。

(阐述:

引起资产要素内部的一个增加,一个减少相等金额。

)

(8)企业销售产品50000元,货款存入银行存款户(假设不考虑增值税)。

(阐述:

引起资产要素、所有者权益要素同时等额增加。

)

考核要求:

分析上列各项经济业务引起会计要素发生增减变动的项目及其金额,证明各项经济业务发生后,不会破坏会计等式。

考核时间:

20分钟

试题二

编制该企业下列业务的会计分录:

业务

分录

1、从银行提取现金3000元备用。

借:

现金3000

贷:

银行存款3000

2、以存款购入材料,价款80000元,增值税13600元,材料已验收入库。

借:

原材料80000

应交税费—应交增值税(进项税额)13600

贷:

银行存款93600

3、从A公司购入材料,价款50000元,增值税8500元,材料已验收入库,货款尚未支付。

借:

原材料5

升级会员

升级会员