统计指数复习计算题文档格式.docx

《统计指数复习计算题文档格式.docx》由会员分享,可在线阅读,更多相关《统计指数复习计算题文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

640

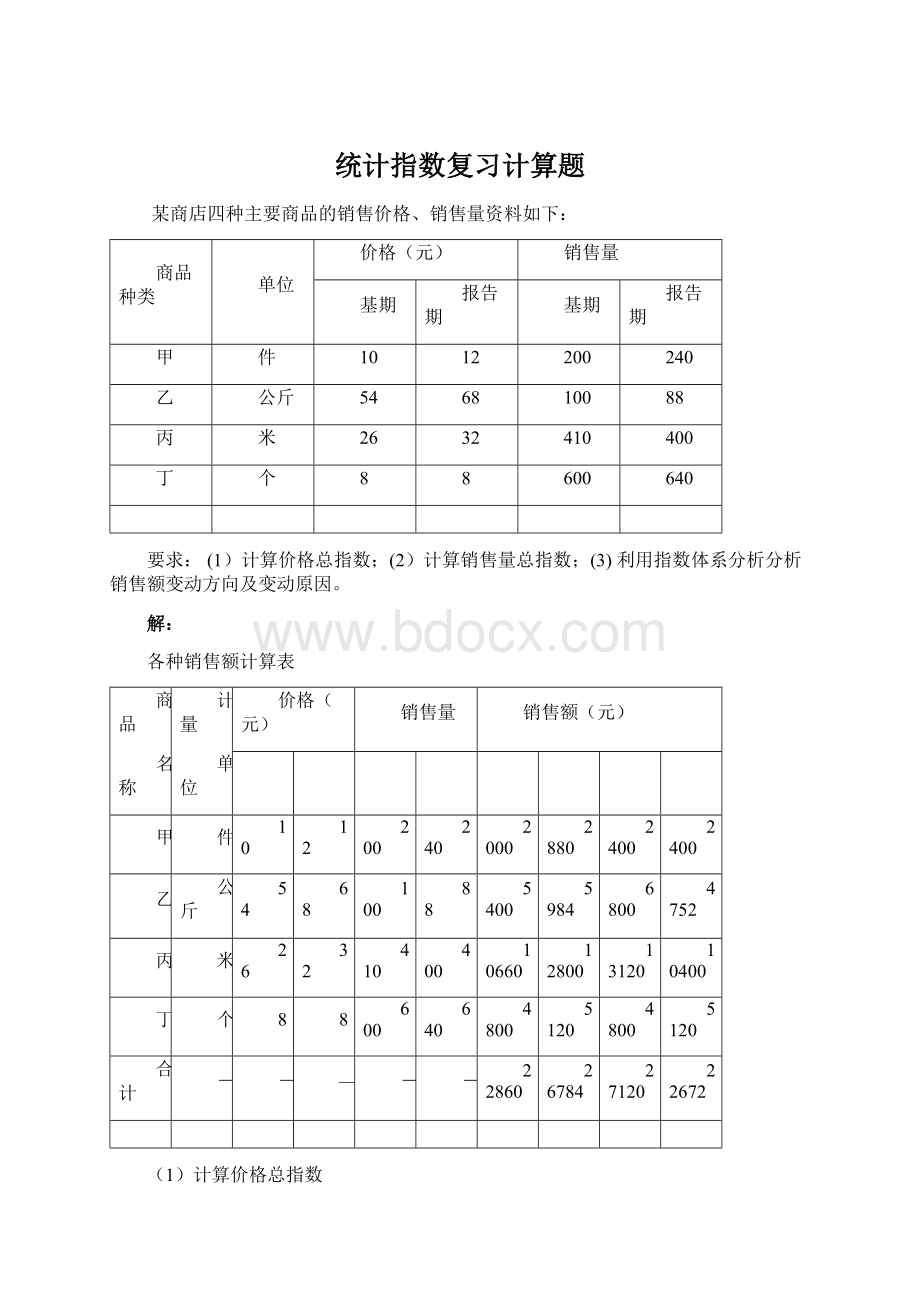

要求:

(1)计算价格总指数;

(2)计算销售量总指数;

(3)利用指数体系分析分析销售额变动方向及变动原因。

解:

各种销售额计算表

商品

名称

计量

销售额(元)

2000

2880

2400

5400

5984

6800

4752

10660

12800

13120

10400

4800

5120

合计

-

—

22860

26784

27120

22672

(1)计算价格总指数

(2)计算销售量总指数

(3)利用指数体系分析分析销售额变动方向及变动原因

有,

117.165%=118.137%×

99.178%

3924(元)=4112(元)-188(元)

结果表明,由于价格报告期比基期平均上涨了18.137%,使销售额增加了4112元;

又由于销售量报告期比基期平均减少了0.822%使销售额减少了188元,价格与销售量两个因素综合作用的结果,使企业的销售额报告期比基期增加了3924元。

10.6.2已知某车间各小组生产同一种产品,有关资料如下表所示:

各小组产量资料

小组

报告期

实际产量(万件)

比基期增长(%)

一

220

二

276

15

三

300

20

另已知全车间职工劳动生产率为基期的120%。

计算全车间总产量指数和全车间职工人数指数。

各小组基期实际产量计算表

基期产量(万件)

250

796

-

690

全车间总产量指数=报告期实际产量÷

基期的实际产量=796÷

690=115.36%

全车间职工人数指数=全车间总产量指数÷

全车间职工劳动生产率指数

=115.36%÷

120%=96.13%

10.6.3某企业三种产品的生产量和生产成本资料如下:

产品

产量

总成本(元)

第三季

第四季

3000

3200

24000

28800

5000

15000

21600

内

6000

6200

36000

31000

(1)用报告期加权综合法计算单位产品成本总指数;

(2)用基期加权综合法计算产品产量总指数。

单位产品成本指数及产品产量指数计算表

单位成本

25600

3

16200

6

37200

75000

81400

79000

(1)用报告期加权综合法计算单位产品成本总指数:

(2)用基期加权综合法计算产品产量总指数:

10.6.4某工厂三种产品的生产总值及产量资料如下:

产品

生产总值(万元)

产量个体指数(%)

1999年p0q0

2000年p1q1

5200

105

6400

110

2800

95

计算产品产量总指数。

产量指数计算表

产量个体指数

(%)

1999年P0q0

2000年P1q1

5250

6600

2850

14000

14400

14700

产品产量总指数:

10.6.5三种商品的销售额及价格变动资料如下:

商品销售额(万元)

价格变动率(%)

450

+2

280

-5

2200

2700

2930

——

(1)用报告期加权综合法计算商品价格总指数;

(2)用基期加权综合法计算商品销售量总指数。

价格总指数与销售量总指数计算表

价格变动率

个体价格指数

102

441.18

294.74

2200.00

2935.92

(1)商品价格总指数:

(2)商品销售量总指数:

商品销售量总指数=商品销售额指数÷

商品价格指数=(2930÷

2700)÷

99.8%=108.74%

10.6.6三种产品的出口价格及其出口数量资料如下:

产品名称

计量单位

出口价格(美元)

出口数量

2007年

2008年

吨

150

80

82

140

800

1000

套

120

60

65

运用指数体系从相对数和绝对数两方面分析出口价格和出口数量的变动对出口额的影响。

202.15%=166.77%×

121.21%

80900(美元)=64100(美元)+16800(美元)

结果表明:

由于出口价格报告期比基期平均上涨了66.77%,使出口额增加了64100美元;

又由于出口量报告期比基期平均增加了21.21%使出口额增加了16800美元,出口价格与出口量两个因素综合作用的结果,使企业的出口额报告期比基期增加了80900美元。

10.6.7某企业三种产品产量及单位成本资料如下:

单位成本(百元)

产品产量

z0

z1

q0

q1

700

运用因素分析法从相对数和绝对数两方面分析单位成本和产品产量的变动对总成本的影响。

单位成本指数及产量指数计算表

总成本

q0z0

z0q1

z1q1

1400

1120

5600

8400

9600

8000

15400

16600

14720

单位成本指数

产品产量指数

总成本指数

有,95.58%=88.67%×

107.79%

-68000(元)=-188000(元)+120000(元)

结果表明,由于单位成本报告期比基期平均下降了13.33%,使总成本节约了18.8万元;

又由于产量报告期比基期平均增加了7.79%使总成本增加了12万元,两个因素综合作用的结果,使企业的总成本报告期比基期减少了6.8万元。

10.6.8某企业工人的工资资料如下:

月工资水平(元)

工人人数(人)

基期x0

报告期x1

基期f0

报告期f1

技术工

1880

1920

245

辅助工

1700

1720

365

1050

运用指数体系分析工人工资水平和工人结构的变动对工人平均工资的影响情况。

工资水平指数及工人结构影响指数计算表

工资总额

x0f0

x0f1

x1f1

460600

470000

480000

204000

1360000

1376000

664600

1830000

1856000

依据公式,

有,97.08%=101.42%×

95.72%

-53.2(元/人)=24.76(元/人)-77.96(元/人)

结果表明,由于工人工资水平提高1.42%,使企业平均工资水平增加24.76元;

又由于工人结构的变动使企业平均工资下降了77.96元,两个因素综合作用的结果,使企业总平均工资报告期比基期下降了2.92%,使总平均工资绝对额减少了53.2元。

10.6.9某企业的甲、乙、丙三种商品最近两年的销售资料如下:

价格(元/公斤)

销售量(公斤)

p0

p1

22

180

18

320

运用指数体系分析三种商品的价格和销售量变动对销售总额变动的影响。

价格指数、销售量指数计算表

地区

3600

3960

5760

4000

4500

11600

14500

价格指数:

销售量指数:

销售额指数:

有,125%=98.51%×

126.9%

2900(元)=-220(元)+3120(元)

结果表明,由于产品价格报告期比基期平均下降了1.49%,使销售额减少了220元;

又由于产品销售量报告期比基期平均增加了26.9%使销售额增加了3120元,两个因素综合作用的结果,使产品销售额增加了2900元。

升级会员

升级会员