屠宰及肉类加工行业分析报告.docx

《屠宰及肉类加工行业分析报告.docx》由会员分享,可在线阅读,更多相关《屠宰及肉类加工行业分析报告.docx(20页珍藏版)》请在冰豆网上搜索。

屠宰及肉类加工行业分析报告

屠宰及肉类加工行业分析报告

屠宰及肉类加工行业属于基本消费品生产制造产业,具有刚性市场需求,且随着人民群众收入和生活水平的提高,市场空间不断扩大,属于较为典型的内需拉动型行业和弱经济周期行业。

我国是肉制品生产大国,肉制品总产量占世界肉制品总产量的30%左右,猪肉、羊肉和蛋制品总产量居世界第一,禽肉总产量居世界第二,牛肉总产量居世界第三。

一、行业概况

(一)屠宰及肉类加工行业简介。

1.肉制品分类概况。

除了按肉制品动物原料将肉制品分为猪肉、牛肉、羊肉、禽肉几类之外,市场上流通和销售的肉制品可以分为两个大类:

一类是生肉制品,可细分为热鲜肉、冷鲜肉和冷冻肉;另一类是熟肉制品,可按肉制品处理温度不同分为高温肉制品和低温肉制品。

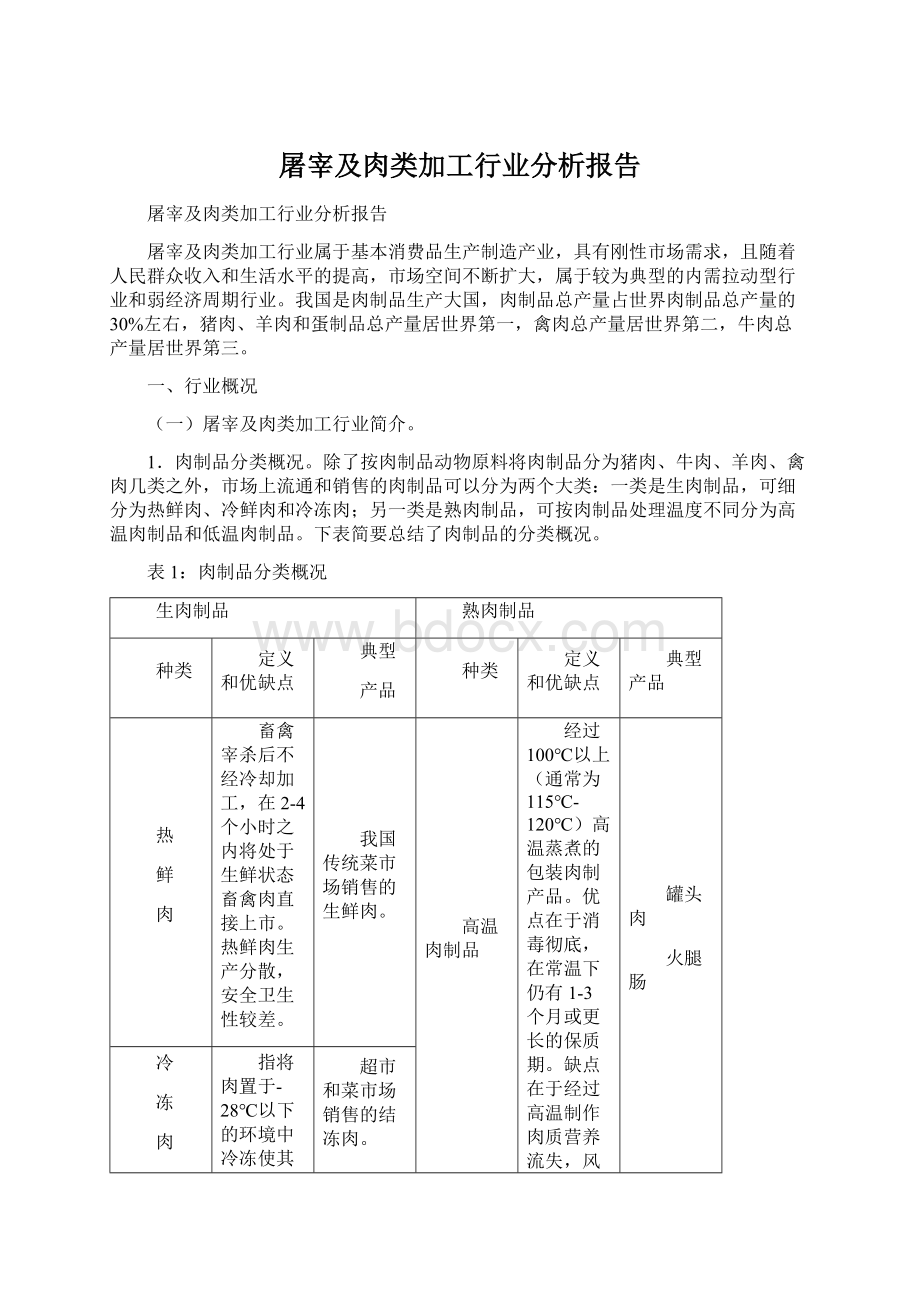

下表简要总结了肉制品的分类概况。

表1:

肉制品分类概况

生肉制品

熟肉制品

种类

定义和优缺点

典型

产品

种类

定义和优缺点

典型产品

热

鲜

肉

畜禽宰杀后不经冷却加工,在2-4个小时之内将处于生鲜状态畜禽肉直接上市。

热鲜肉生产分散,安全卫生性较差。

我国传统菜市场销售的生鲜肉。

高温肉制品

经过100℃以上(通常为115℃-120℃)高温蒸煮的包装肉制产品。

优点在于消毒彻底,在常温下仍有1-3个月或更长的保质期。

缺点在于经过高温制作肉质营养流失,风味受到破坏。

罐头肉

火腿肠

冷

冻

肉

指将肉置于-28℃以下的环境中冷冻使其中心温度低于-15℃,然后在-18℃环境下保藏,并以冻结状态销售的畜肉。

安全卫生,但冷冻过程导致畜肉营养流失,破坏肉的风味。

超市和菜市场销售的结冻肉。

冷

鲜

肉

将温度控制在0℃-4℃、相对湿度在90%左右的冷藏环境下,将屠宰后的畜肉放置16-24个小时,经历充分的解僵、排酸过程的鲜肉。

冷鲜肉既安全卫生,且肉质鲜美,营养流失少,风味保持好。

超市卖场销售的雨润冷鲜肉、双汇冷鲜肉等。

低温肉制品

将肉制品中心温度达到68℃-72℃保持30分钟进行过巴氏杀菌的肉制品,巴氏杀菌过程可以杀灭原料肉中多数致病微生物,保证肉制品安全卫生,同时最大程度地保留了肉制品的营养价值。

但是,由于巴氏杀菌法的杀菌温度低,不能杀灭原料肉中形成孢子的细菌,因此只有品质好、无污染的原料肉才能生产出合格的低温肉制品。

同时,低温肉制品的生产加工各环节需严格防止污染,销售过程需采用冷藏保藏,相应增加了产品的成本。

西式火腿肉

2.屠宰及肉类加工行业产业链分析。

(1)养殖阶段。

由于猪牛羊和禽类养殖的进入门槛低,主要由散养户和专业养殖户等来完成,导致养殖规模化程度较低。

受饲料价格波动及农户议价能力等因素的影响,养殖阶段收益率较低。

(2)屠宰阶段。

受生猪和冷鲜肉运输半径的限制,在一个地区必须要配备屠宰加工厂,由于屠宰环节生产效率较高,因此一个地区内屠宰场的数量是有限的。

主要靠收取加工费用盈利,受上下游价格波动影响较小,如果对屠宰后的动物脏器进行综合开发利用,一般净利润率可以达到加工费用的15%-40%。

(3)加工阶段。

加工业受下游价格影响较大,一般冷冻肉利润率在3%-8%,冷鲜肉利润率在15%-20%,一般出口利润率同比高于内销利润率。

(4)零售阶段。

终端零售业具有自主定价权,通过调整价格把成本压力转嫁给厂家和消费者,将利润率保持在10%-20%的水平。

(二)我国屠宰及肉类加工行业发展现状。

截至2010年11月末,我国屠宰及肉类加工行业共有企业4054个,同比增长9.69%;行业总资产2940亿元,同比增长26.2%;当年累计实现销售收入6771亿元,同比增长31.29%;实现利润总额304亿元,同比增长45.36%。

1.肉类消费结构稳定,猪肉占绝对主体地位。

2000年以来,我国居民猪肉消费占国内肉类总消费量的比重一直维持在60%以上,根据国家统计局发布的信息,2010年全国肉类总产量7925万吨,较上年增长3.6%,其中,猪肉产量5070万吨,占比64%;牛肉产量653万吨,占比8.2%;羊肉产量398万吨,占比5%。

2.肉类加工行业产业集中度不高、经营较为分散。

目前我国肉类加工行业较为分散,2010年前三大屠宰及肉类加工企业双汇、雨润、金锣的市场占有率总和不到10%,双汇的市场占有率仅4.9%,而美国前四大厂商的国内市场占有率达到69%,荷兰猪肉加工前3强企业的市场份额约为74%,丹麦最大猪肉加工企业的国内市场份额高达80%。

据统计,2010年我国肉类加工企业共计1788家。

其中大型企业为13家,占比0.73%;中型企业为147家,占比8.22%;小型企业为1628家,占比91.05%。

3.屠宰及肉类加工行业受政策影响较大。

一方面,近年来我国食品安全事件高发态势导致国家加大对食品安全立法和控制力度不断加强,据不完全统计,从2006年至今我国出台了14项涉及食品安全的法律法规和政策措施;另一方面,由于肉制品特别是猪肉价格自2007年以来波动较大,国家先后出台了8项政策措施以稳定生猪生产,平抑肉价波动。

无论是从政策出台的数量还是频率来看,屠宰及肉类加工行业都是一个备受国家政策关注的重点行业。

4.实现养殖、屠宰、加工全产业链发展的企业较少。

目前,屠宰及肉类加工行业能够实现养殖、屠宰、加工全产业链发展的企业较少,一些大型肉类加工龙头企业其生猪等主要原料大部分来自散养农户。

以雨润集团为例,其主营业务肉食品加工行业所需生猪来源于社会养殖和自有养殖两种渠道,其中社会养殖占80%以上。

今年双汇瘦肉精事件也是因为双汇济源分公司采用收购社会分散养殖猪肉,当地散养户在养殖环节违法使用瘦肉精,下游屠宰、加工企业由于没能控制上游养殖环节导致出现重大食品安全事件。

(三)屠宰及肉类加工行业发展趋势分析。

1.上游养殖业走规模化经营之路是必然趋势。

目前以农户散养为主的畜禽养殖模式下散养户过量使用瘦肉精、抗生素,道德风险难以得到有效地监管和控制,同时散养农户受信息不对称因素影响无法准确预计市场需求导致肉类价格波动较大。

而双汇“瘦肉精”事件促使很多肉制品加工企业选择易于监控的规模化养殖企业、合作社和农户作为合作伙伴,促进养殖规模化的发展。

2.中游屠宰和肉制品加工行业将沿着产业集中的轨迹发展。

根据商务部颁布的《全国生猪屠宰行业发展规划纲要(2010-2015)》,到2013年全国手工和半机械化等落后生猪屠宰产能淘汰30%,争取到2015年淘汰50%,其中大城市和发达地区力争淘汰80%左右。

可以预测,在行业整体规模扩张有限的背景下,行业内整合并购将成为大型企业继续做大做强的必然选择。

3.下游流通领域冷鲜肉将逐渐成为市场主流。

《全国生猪屠宰行业发展规划纲要(2010-2015)》明确提出了重点发展冷鲜肉、优化猪肉产品结构的目标。

即到2013年,冷鲜肉市场份额要从目前的10%提高到20%,2015年要达到30%,而2010年国家发改委出台的《农产品冷链物流发展规划》也将有效推进鲜肉产品的升级,制约冷鲜肉发展的物流运输条件将得到有效改善。

4.养殖、屠宰、加工全产业链建设和全产业链食品安全控制是大型屠宰肉类加工企业未来的发展趋势。

在食品安全事件频频曝光、政府部门监管力度不断加大、猪肉价格频繁大幅波动的形势下,大型屠宰及肉类加工企业向养殖业延伸,从而实现对主要肉类原料的控制是屠宰加工行业的发展趋势。

建设完整的养殖、屠宰、加工产业链和食品安全控制体系,是稳定猪源,降低成本、保证质量的有效手段。

目前,中粮、雨润、双汇、新希望等大型肉类加工企业都已加速和扩大在饲料、养殖等上游产业的布局。

(四)屠宰及肉类加工行业主要风险因素。

1.食品安全风险。

近年来屠宰及肉类加工行业屡次发生食品安全事件,几乎覆盖了行业产业链上养殖、加工、销售等各个环节,同时涉及原料肉、生肉制品、熟肉制品等几乎所有类型的肉制品,是当前屠宰及肉类加工行业面临的主要风险之一。

2.主要肉类价格周期性波动风险。

猪肉是我国主要肉类消费品,近年来猪肉价格波动幅度较大且较为频繁,影响了肉制品行业企业的正常经营和盈利。

图1说明了2008年至今的猪肉价格波动情况。

图1:

生猪收购价格走势图(元/公斤)

数据来源:

猪价格网

3.动物疫病风险。

动物病疫情会直接影响畜禽供应量和市场价格。

养殖户为了预防重大疫病的发生,往往过量使用抗生素类药物,导致动物体内抗生素类药物残留严重超标。

动物疫病属于自然风险,具有一定的不可抗性。

4.企业盲目扩张性风险。

大型肉制品加工企业跨区域、跨行业多元化发展趋势明显,而且新投资的领域或为房地产、“两高一剩”等国家重点调控行业,或为风险投资、新兴产业等高风险领域,加之缺乏相关行业的管理人才和管理经验,投资风险较大。

同时,在多元化过程中往往负债短期内大幅增加,一旦遇到国家收紧银根或某个主要债权人不再继续给予信贷支持,资金链将断裂。

企业多元化发展过程中往往会通过频繁的股权变动使股权结构日趋复杂,集团内部关联交易频繁,使得资金监控难度加大。

二、全行屠宰及肉类加工行业贷款基本情况

(一)全行屠宰及肉类加工行业贷款总体情况。

全行屠宰及肉类加工行业贷款余额增长较快,高于全行法人贷款平均增长水平,不良率低于法人贷款不良率。

截至2011年9月末,全行屠宰及肉类加工行业客户共349户,贷款余额合计123.67亿元;不良贷款余额0.93亿元,不良贷款率0.75%。

(二)全行屠宰及肉类加工行业贷款结构分析。

1.区域结构分析。

截至2011年9月末,全行共有35家分行有屠宰及肉类加工行业贷款余额,其中贷款余额最高的前3家分行分别是山东、四川和河南分行,山东分行贷款余额(34.69亿元)占全行贷款余额的28.05%。

表2:

2011年9月末全行屠宰及肉类加工行业贷款区域结构情况表

单位:

户、万元

分行

户数

贷款余额

分行

户数

贷款余额

山东

105

346912

广西

2

10700

四川

33

159949

吉林

4

10580

河南

13

136987

广东

9

10570

江苏

19

114987

湖南

9

10182

青岛

5

72500

厦门

2

9000

北京

5

37400

重庆

8

6530

天津

3

34300

上海

4

5880

福建

8

33620

云南

7

5770

内蒙古

19

31326

山西

3

5310

安徽

8

27484

陕西

7

5205

浙江

17

25050

贵州

6

4230

辽宁

5

22300

宁夏

2

4200

大连

3

21980

兵团

2

3000

河北

9

18730

青海

1

3000

黑龙江

4

16900

甘肃

7

2580

深圳

1

15490

宁波

2

1250

江西

7

11070

新疆

3

900

湖北

7

10790

合计

349

1236663

数据来源:

数据直通车

2.业务品种结构分析。

根据C3提取的客户信用余额明细情况,截至2011年10月19日,全行屠宰及肉类加工行业用信品种主要是贷款,另有少量银行承兑汇票(5.4亿元)、票据贴现(4.18亿元)和信用证(0.56亿元),无保函、承诺、意向类等业务余额。

表3:

2011年10月19日全行屠宰及肉类加工行业信贷业务品种情况表

单位:

亿元

业务品种

贷款

票据贴现

银行承兑汇票

信用证

余额

119.50

4.18

5.40

0.56

占比

92.18%

3.22%

4.17%

0.44%

数据来源:

C3

全行屠宰及肉类加工行业贷款以流动资金贷款

升级会员

升级会员