个人信用等级评价模型研究报告Word下载.docx

《个人信用等级评价模型研究报告Word下载.docx》由会员分享,可在线阅读,更多相关《个人信用等级评价模型研究报告Word下载.docx(14页珍藏版)》请在冰豆网上搜索。

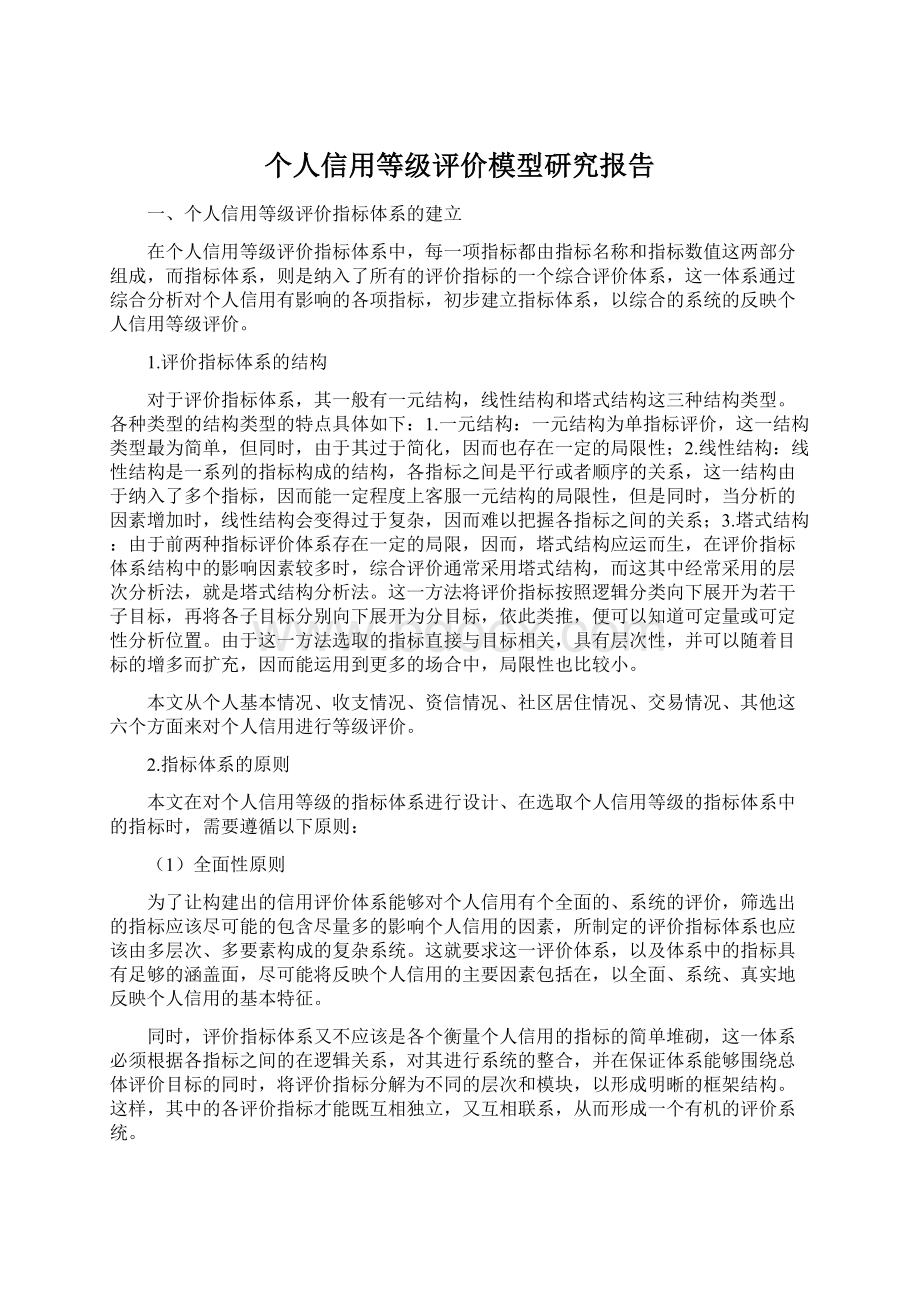

根据个人信用评价的状况,本文建立了由多个层次、多个方面共三十多个指标构成的指标集,然后按照上述指标设计原则,在征询专家及其他相关人士的意见,以及参考相关文献的基础上,经过反复筛选、调整和系统整合,最终构建了一套由6个二级指标、17个三级指标构成的个人信用等级评价指标体系。

指标体系如下图所示。

图1:

个人信用评价的指标体系

4.评价指标解析

指标体系的一级指标是个人信用等级评价,指标体系的二级指标包括个人情况、收支情况、资信情况、社区居住情况、交易情况和其他六个方面,在二级指标下还有17个三级指标,以期对二级指标有个更加具体的刻画。

(1)二级指标解析

B1——个人基本情况。

调查研究的结果表明,随着居民的年龄、受教育程度以及职业的不同,人们在心理状态、经济基础、道德水平等方面也会有很大的不同,这进一步的导致了居民的信用度的不同。

因此,本文在考量个人基本情况时,从年龄、文化程度、职业三个方面进行考虑。

B2——收支情况。

收支情况包括家庭的年收入情况、家庭供养人口两个方面。

由于人们之间的收入以及支出情况的不同,会对信用造成不同的影响,因此,本文在选取指标时,也将这两个因素纳入了考量围。

B3——资信情况。

本文主要从三个维度对资信情况进行考察:

个人的债务情况以及是否有不良贷款记录、是否有司法不良记录、以及平时生活中个人的信用度的高低。

B4——社区居住情况。

这一指标包括水电费消费金额、有线电视持续付费、煤气费消费金额三个方面,由于这些社区居住情况方面的数据也能反映出一个人的信用状况,因此,应当纳入信用评价指标体系当中。

B5——交易情况。

这一指标主要从社区O2O交易频次、退货频次、单笔购买金额、累计购买金额四个维度进行考量。

由于这些交易数据从侧面反映出一个人的信用状况,因此,应当纳入信用评价指标体系当中。

B6一其他。

除了以上几个方面外,个人的消费水平等也会对个人信用有一定的影响。

因此,本文在“其他方面”中,主要对个人月消费占月收入的比重和占月家庭收入的比重两个方面进行考量。

(2)三级指标解析

1)对于个人基本情况而言,包括:

①年龄。

本文以年龄为依据,将居民划分为未成年、青年、中年和老年几个阶段,来考量其信用水平:

由于中年人相对而言比较成熟,经济也比较稳定,所以,通常而言,其信用水平高于其他几个年龄阶段,因此,本文在对指标进行赋值的时候,对于中年这一年龄段的居民赋予了较高的分值。

②文化程度。

由于文化不同,也会对个人的信用情况产生不同的影响,因此,本文也对这一因素进行了刻画。

具体的,本文将这一指标划分为研究生、本科或大专、高中或中专、初中、初中以下几个阶段,以对个人信用进行考量:

一般而言,学历越高,教育程度越好,信用度会相对越高。

③职业。

不同的职业对于个人的信用情况也是有影响的,本文主要对注册会计师、教师、企业主等几个职业进行对比,根据相关的参考文献对其进行打分,评估不同职业的信用水平。

具体的评分规则如表所示。

指标

评分准则(单位:

分)

年龄

18岁以下:

4-5分,18-30岁:

5-7分;

31-55岁:

7-10分;

56岁以上5-8分

文化程度

研究生以上:

大学:

6-9分;

大专:

5-8分;

高中或中专:

初中以下:

4-6分

职业

注会/医生/教师:

金融/供电/邮电/电信:

公务员/律师/军人/记者:

企业主(含个体):

4-7分;

职员:

4-6分;

其他:

3-7分

2)对于个人收支情况而言,包括

①家庭年收入。

一般而言,家庭的年收入越高,其个人信用度越高。

②家庭供养人口。

供养人口的多少对个人信用也有一定的影响,一般而言,供养人口越多,其负担就越重,相应的,其信用度可能越小。

家庭年收入

1000元以下:

2-4;

1001-2500元:

5-6分;

2501-4000:

6-8分;

4001-6000元:

7-8分;

6001元以上:

8-10分

家庭供养人口

0人:

8-10分;

1人:

2人:

3人:

2-4分;

4人以上:

0-2分

3)对于个人资信状况而言,包括:

①债务情况。

一般而言,能定期还款的居民个人信用会相对较好。

②司法不良记录。

一般而言,有司法不良记录的居民,个人信用会相对较差。

③个人社会信誉度。

一般而言,个人社会信誉度较高的居民,个人信用也会相对较好。

具体的指标评分规则如表所示:

债务情况

有贷款,且连续三期按时付款还本付息,有提前还款能力的:

7-9分;

有贷款记录且连续两次按时还款付息,无其他欠款记录的:

刚开始还款的:

没有贷款记录的3-8分

司法不良记录

无记录:

民事记录:

经济违约记录:

刑事记录:

0-3分

个人社会信誉度

优:

良:

一般:

3-6分;

较差:

3-4分;

极差:

4)对于社区居住情况状况而言,包括:

①水电费消费金额。

一般而言,水电费消费金额较高的居民,其个人信用也会相对较好。

②有线电视持续付费情况。

一般而言,有线电视持续付费时间越长的居民,其个人信用也会相对较好。

③煤气费消费金额。

一般而言,煤气费消费金额较高的居民,其个人信用也会相对较好。

水电费消费金额

50元及以下/月:

51-100元/月:

101-150元/月:

151-200元/月:

200元以上/月:

有线电视持续付费时间

6个月以下:

0-3分;

6个月-1年:

1年-2年:

2年以上:

6-10分

煤气费消费金额

0-15元/月:

15-30元/月:

30-60元/月:

60-90元/月:

90元以上/月:

5)对于交易情况而言,包括:

①社区O2O交易频次。

一般而言,社区O2O交易频次较高的居民,其个人信用也会相对较好。

②退货频次。

一般而言,退货频次较高的居民,其个人信用会相对较差。

③单笔购买金额。

一般而言,单笔购买金额较高的居民,其个人信用也会相对较好。

④累计购买金额。

一般而言,累计购买金额较高的居民,其个人信用也会相对较好。

社区O2O交易频次

0-3次/月:

3-4次/月:

4-6次/月:

6-8次/月:

8次以上/月:

退货频次

4次以上/月:

2-3次/月:

1-2次/月:

1次以下/月:

单笔购买金额

0-10元/笔:

10-30元/笔:

30-60元/笔:

60-90元/笔:

90元以上/笔:

累计购买金额

0-100元/月:

100-300元/月:

300-600元/月:

600-900元/月:

900元以上/月:

6)对于其他方面的情况而言,包括:

①每月消费占收入比重。

一般而言,每月消费占收入比较高的居民,其生活水平较高,个人信用也会相对较好。

②每月消费占家庭收入比重。

一般而言,每月消费占家庭收入比重比较高的居民,其生活水平较高,个人信用也会相对较好。

每月消费占收入比重

10%以下:

11%-20%:

21%-40%:

41%-80%:

81%以上:

1-3分

每月消费占家庭收入的比重

二、个人信用等级评价指标体系权重的确定

1.确定权重的原则

由于在评价个人信用等级的指标体系中,各指标对个人信用评价的影响不尽相同,因此,简单加总的方法并不能真实客观的对个人信用进行评价,基于此,本文对各项指标的影响程度进行科学合理的衡量,并确定每项指标的权重,以客观度量各指标对个人信用评价的影响。

其中,如果指标对个人等级评价的影响更为直接,且影响越大,则对其赋予的权重就越大;

反之则越小。

在确定各项指标权重时,本文主要考虑了以下因素:

(1)权重值的大小基于该指标对个人信用的影响程度

在对权重赋值时,权重的大小应基于该指标对个人信用的影响程度:

如果指标对个人等级评价的影响更为直接,且影响越大,则对其赋予的权重就越大;

(2)各因素的权重之和等于1(或100%)

设Wj为第j项指标的权重,n为指标总数,则无论是对于各层指标的权重之和,还是对于具体指标的权重之和,其都满足

。

(3)采用层次分析法,以合理确定指标权重

在量化指标权重时,由于既要分层次的确定每层的影响,又要对处于同一阶层的每一项指标合理分配权重,为此,本文采用层次分析法,在确定权重的过程中,先从高层到低层按层次对指标进行分解,随后,本文从低层开始进行同层次指标之间权重的横向对比,并经过多次调整,最后确定合理权重。

2.确定权重的方法

在确定指标权重时,学者们通常会采用德尔菲赋权法,层次分析法、主成分分析法等方法。

各方法的思路及特点大体如下:

(1)德尔菲赋权法

确定权重的主要思路:

邀请多位专家,独立客观的对各指标的权重进行评估,并综合考虑所有专家的评分结果,计算每个指标的平均权重的估算值。

随后,基于计算出的每个指标的平均权重的估算值,计算每个专家的评分相对于这一平均权重估算值的绝对偏差,并邀请偏差较大的专家,重新进行评估,并在这一新的估计值的基础上,重新计算每个指标的平均权重的估算值。

经过几轮的反复,当估计值的偏差在合理围时,便得出了最终的权重数。

德尔菲赋权法的主要特点:

这一方法在定性分析的基础上,充分利用了专家的经验,因此具有简单易懂、方便快捷的特点,而经过专家多次反复的评估,这也使最后确定的权数具有一定的合理性和客观性。

(2)层次分析法

层次分析法是一种定性分析和定量分析相结合的多目标的决策分析方法,在权重确定中有广泛的应用。

这一方法将复杂的问题按总目标、各层子目标等顺序分解为不同的组成要素,按支配关系将要素分层、分组,以形成有序的递阶层次结构;

随后,在基础上,该方法通过两两比较的方式判断各层次中诸要素的重要性,并构造判断矩阵,通过求解判断矩阵的最大特征值与特征向量,以及归一化处理,求得每一层次的各元素对上一层次某元素的优先权重,最后再用递阶归并等方法确定最终权重。

层次分析法的主要特点:

该方法具有定性分析和定量分析相结合的特点,同时,由于该方法也充分利用了专家的经验,计算结果具有科学性、合理性。

但该方法也有不足之处,由于计算过程复杂,采用该方法对指标赋予权重时比较费时费力,尤其是当指标过多时,往往难以构造一个合理的判断矩阵。

(3)主成分分析法

主成分分析法旨在通过降维的思想,把多指标转化为少数几个综合指标。

该方法通过计算各指标的相关矩阵与指标贡献率,用少数几个指标来代表原来指标所包含的信息,并通过贡献率来确定各个指标的权重。

主成分分析法的特点:

完全以数据为基础,避免了主观随意性。

但对数据的依赖性太强,对数据的质量要求较高,容易造成结果失真。

综合比较三种指标权重的确定方法,本文最终决定选用层次分析法计算评价个人信用等级的指标的权重。

3.权重的确定计算模型

这一过程体现了人们决策思维的基本特征,即分解→判断→再综合。

(1)建立决策问题的递阶层次结构

本文首先对所要研究的问题进行分解,并建立如图所示的递阶层次结构。

图2递阶层次结构

(2)构造判断矩阵

设C层层次中Ck因素与下一层次P中的P1、P2、……、Pn有关联,则每个Pi在Ck中有一个权重Wi=W(Pi),因素Pi、Pj权重之比为Wi/Wj,则构成一个权重比矩阵Ck(判断矩阵)。

同样的,对于每一层中,与上一层的某个因素有关联的各因素,构造每一层的该因素与上一层某因素有关联的各因素之间的权重比矩阵,并进行如下操作:

首先:

确定某层各因素相对于某元素重要性的主观判断标度,并通过专家填表打分的方法,构造两两比较判断矩阵。

为了得到这一判断矩阵,可以向所在研究领域有经验的专家进行咨询,并请专家为这些因素进行比较,以及打分。

由于根据心理学家的研究,人们区分信息等级的极限能力为7±

2,为此,本文采用如表所示的9级标度法。

在求解判断矩阵Ck第i层上第n个因素的权重向量Wi=(wi1,wi2,……win)T时,计算判断矩阵的最大特征值和特征向量即可。

一般来说,在层次分析法中计算最大特征值和特征向量,并不需要更高的精度,用近似计算即可。

其次,层次单排序,即求出相对上层某元素而言,本层中与之有关的元素的相对权重。

这可以通过对判断矩阵B=(bij)计算,即:

BW=

maxW。

在求解B最大特征值

max和标准化特征向量W时(特征向量的分量Wi即是相应元素的权重),可以采用幂法求解,步骤如下:

表1求解步骤

相对比值

权重比值含义

1

两评价指标

3

一评价指标比另一评价指标稍微重要

5

一评价指标比另一评价指标明显重要

7

一评价指标比另一评价指标更重要

9

一评价指标比另一评价指标绝对重要

2,4,6,8

处于两相邻判断的中值

倒数

评价指标ei和ej相比等于aij,则ei与ej相比为1/aij

任取与B同阶的正规化初始向量W0=(1/n,1/n,…,1/n)T,计算Wk+1=BWk+1(k=0,1,2,…),令β=

,计算Wk+1=(1/β)Wk+1(k=1,2,…),对预先给定的精度e,当|Wk+1i-Wk+1i|<

e,对所有i=1,2,……,n都成立时,则W=Wk+1为所求的特征向量。

max可由下式求得:

接下来,判断矩阵的一致性检验

当判断矩阵中元素满足bij=bik/bjk时,则

max=N,称该矩阵为完全一致性矩阵。

而对不完全一致性矩阵,有

max>

N。

我们定义一致性指标为:

CI=(

max-N)/(N-1)

其中,N为判断矩阵的阶数。

当判断矩阵为完全一致性矩阵时,CI=0不一致性越严重,CI越大。

设定一个平均随机一致指标RI,规定CR=CI/RI≤0.1时,判断矩阵的一致性检验可以接受,RI的取值如下表所示。

表2RI的取值

阶数N

2

4

6

8

10

RI

0.58

0.91

1.12

1.24

1.32

1.41

1.45

1.53

第四步,层次总排序,即计算各元素的合成权重。

可以采用求加权和的方法自下而上逐层进行综合,从而计算出各元素的合成权重为A=(a1,a2,…,an)

4.权重的确定

根据指标的建立原则,本文将评价个人信用的指标一共分为了三个层级,并根据确定权重等原则,在专家打分的基础上,应用层次分析法,来构建个人信用等级评价的指标的权重。

具体容如表所示。

目标层

系统层

指标层

权重

个人信用等级评价

个人基本情况B1

C11

0.064

C12

0.047

C13

0.082

收支情况B2

C21

0.053

C22

0.032

资信情况B3

C31

0.01

C32

0.041

C33

0.013

社区居住情况B4

C41

0.087

C42

0.103

C43

0.098

交易情况B5

C51

0.091

C52

0.059

C53

0.061

C54

0.085

其他B6

C61

0.05

C62

0.024

三、在线支付下个人信用的等级评价分析

本文主要运用综合评价的方法,来对个人信用等级进行评价。

1.评价模型的构建

评价模型是评价指标与评价目标之间逻辑关系的数学表达式,指标数值越大,对个人信用的评价的贡献率也就越大,因此,我们采用线性加权求和法计算综合评价的分,其数学模型为:

Yi=∑WjFij,(j=1,2,…,n),其中,n为三级指标的个数

式中,Yi是第i个参评学科领域综合评价得分值,且0<

Yi<

100;

Wj是第j个指标的权重,且∑Wj=1;

Fij是第i个参评学科领域第j个指标归一处理后的评价值。

习惯上,我们将所有有关在线支付的评价得分值Yi的最高值100,则其他参评学科综合评价得分的相对Zi=Yi/Ymax,根据Zi的大小便可对各学科领域进行排序。

2.评价集的确定

根据在线支付下个人信用等级评价的情况,我们把等级分为A,B,C,D四大类,再在这四个等级进行细分,具体情况如表所示。

评价类型以评价得分为依据,按85、70、50、40四个分数作为不同类型之间的界限。

信用等级

信用等级细分

信用状况

含义

A

A++

信用非常优秀

信用度高,交易风险小。

评级对象具有优秀的网上信用记录,不确定因素对其经营与发展影响很小。

A+

信用很优

升级会员

升级会员