会计手工账务处理中职学生组赛题卷.doc

《会计手工账务处理中职学生组赛题卷.doc》由会员分享,可在线阅读,更多相关《会计手工账务处理中职学生组赛题卷.doc(41页珍藏版)》请在冰豆网上搜索。

会计手工账务处理(中职学生组)赛题卷

参赛号成绩

实务操作题一

(一)企业基本资料

1.名称:

苏州大同股份有限公司

2.开户行:

中国建设银行苏州分行吴中支行账号98723902422

3.预留银行印鉴为:

苏州大同股份有限公司财务专用章和法定代表人李明私章

4.地址:

苏州越湖路938号

(二)企业2012年3月发生如下经济业务:

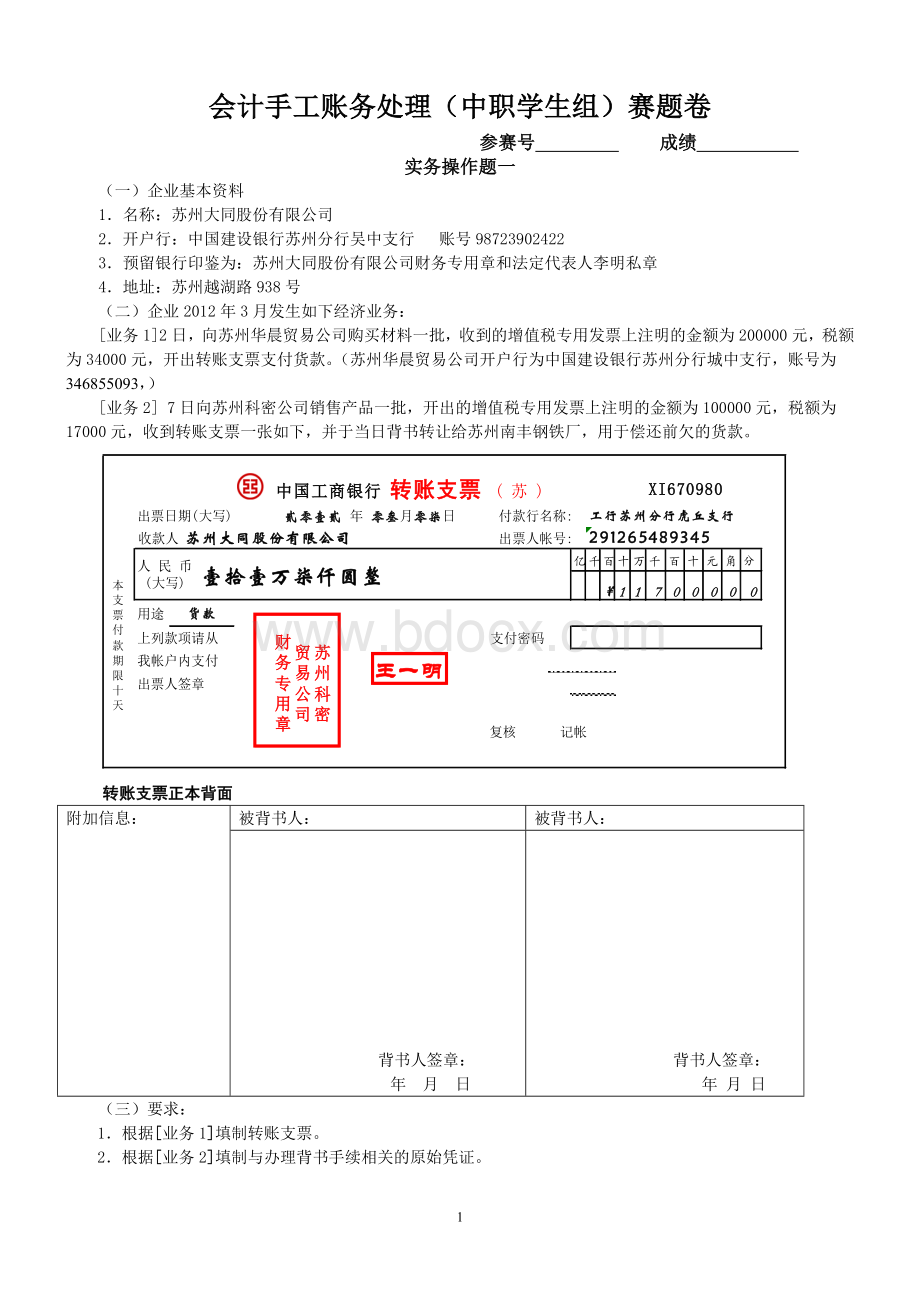

[业务1]2日,向苏州华晨贸易公司购买材料一批,收到的增值税专用发票上注明的金额为200000元,税额为34000元,开出转账支票支付货款。

(苏州华晨贸易公司开户行为中国建设银行苏州分行城中支行,账号为346855093,)

[业务2]7日向苏州科密公司销售产品一批,开出的增值税专用发票上注明的金额为100000元,税额为17000元,收到转账支票一张如下,并于当日背书转让给苏州南丰钢铁厂,用于偿还前欠的货款。

转账支票正本背面

附加信息:

被背书人:

被背书人:

背书人签章:

年月日

背书人签章:

年月日

(三)要求:

1.根据[业务1]填制转账支票。

2.根据[业务2]填制与办理背书手续相关的原始凭证。

1

实务操作题二

一、企业基本情况

1、企业名称:

苏州中南机械厂2、企业性质:

国有工业企业

3、经营范围:

甲、乙机械产品研发、生产和销售

4、注册资本:

3500000元

5、开户银行:

中国工商银行中新路办事处,账号3512888999

6、税务登记帐号:

320308768588120

7、企业地址:

苏州市中新路21号

8、企业法人代表:

刘志华;总经理:

王伟;财务负责人:

杨为;会计:

张梅李晓;出纳:

赵可;仓库保管员:

陈青

9、企业设置一个基本生产车间,生产甲、乙两种机械产品,消耗A、B材料

二、主要会计政策及相关说明

1、企业执行新《企业会计准则》体系,采用科目汇总表程序。

2、存货按实际成本核算。

出库单位成本采用月末一次加权平均法计算,加权平均单价保留两位小数。

存货没有减值损失。

周转材料价值摊销采用一次摊销法。

3、产品成本计算采用品种法,设置直接材料、直接人工、制造费用三个成本项目;工资及五险一金分配采用工时比例法(“五险一金”的承担和计算比例如下:

企业承担部分为:

医疗保险金7%,养老保险20%,失业保险2%,生育保险0.9%,工伤保险0.6%,住房公积金10%;个人承担部分为:

医疗保险2%,养老保险8%,失业保险1%,住房公积金10%;制造费用按生产工时比例在各种产品之间分配;制造费用按生产工时比例在各产品之间分配,分配率保留4位小数。

月末产品全部完工,无在产品。

4、涉及的分配率均保留4位小数。

5、企业适用的增值税税率为17%,所得税税率为25%,城市维护建设税税率分别为7%,教育费附加征收率3%,地方教育费附加征收2%,本产品不涉及消费税的计提和缴纳。

该企业2012年1-11月利润总额、所得税费用分别为714733.33元、178683.33元。

不要求确认递延所得税资产。

6、应收账款的坏账准备按年计提,采用余额百分比法,计提比例为5%;其他应收款项不提。

7、固定资产折旧采用年限平均法,净残值率4%,折旧年限分别为:

房屋建筑物20年,机器设备10年,运输工具4年,电子设备3年。

折旧率保留四位小数。

8、企业每月按实际占用天数计算提取贷款的利息支出;银行于每月20日收取其发放贷款的利息,于每季20日支付其收存存款的利息。

企业此前取得三年期长期借款,年利率为8%。

9、银行存款日记账需每日结出余额,但不需结出每日的发生额合计数。

10、企业采用账结法核算损益。

年末,按税后净利的10%计提法定盈余公积。

11、预收款销售业务实现销售时要求做2笔分录。

三、2012年11月末企业有关总账及明细账余额如下:

2012年11月末该企业总分类账和明细分类账余额表

总账科目

明细账科目

借方余额

贷方余额

库存现金

5190.67

银行存款

基本户—工行(3512888999)

954,200

其他货币资金

银行承兑保证金户—工行(3512654679)

9,848

应收票据

257,000

应收账款

144,000

龙丰机械厂

100,000

新南公司

44,000

应收股利

40210

其他应收款

张凯

5,000

坏账准备

应收账款坏账准备

7,200

在途物资

212,000

A材料

68,000

B材料

144,000

库存商品

374,800

甲产品(40件)

270,800

乙产品(30件)

104,000

原材料

125,000

A材料(55吨)

77,000

B材料(16吨)

48,000

周转材料

37,800

工作服(252套)

37,800

生产成本

90,900

甲产品(12件)

45,580

乙产品(25件)

45,320

长期股权投资

300,000

固定资产

3,580,000

累计折旧

52,240

短期借款

210,000

工商银行(2012年6/20借入6个月期周转借款)

60000

工商银行(2012年10/25借入6个月期周转借款)

150000

应付票据

132,634

应付账款

180,000

预收账款

青岛大宇公司

80,000

应付职工薪酬

232,848

工资

153,468

社会保险费�——养老保险

39,200

社会保险费�——医疗保险

13,720

社会保险费�——失业保险

3,920

社会保险费�——工伤保险

1,176

社会保险费�——生育保险

1,764

住房公积金

19,600

应交税费

150,800

未交增值税

80,000

应交营业税

20,000

应交城市维护建设税

7,000

应交教育费附加

3,000

应交地方教育费附加

2,000

应交企业所得税

37,428

应交个人所得税

1,372

应付利息

2,016.67

短期借款(工商银行)人民币本金60000

100

短期借款(工商银行)人民币本金150000

250

长期借款(工商银行)人民币本金750000

1666.67

其他应付款

41,160

社会保险费�——养老保险

15,680

社会保险费�——医疗保险

3,920

社会保险费�——失业保险

1,960

住房公积金

19,600

长期借款

750,000

实收资本

3,500,000

资本公积

120,000

盈余公积

81,000

本年利润

536,050

利润分配

未分配利润

60,000

合计

6,135,948.67

6,135,948.67

四、假定2012年12月份共发生38笔经济业务,业务资料见后面所附的原始凭证

五、要求

1、根据中南机械厂2012年12月份发生的业务资料填制原始凭证:

22-1、23-1、24-1、25-1、26-2、27-1、28-1、29-1、31-1、32-1、33-1、34-1、34-2、35-1、35-2、36-1、37-1、38-1、39-1、40-1、41-1

2、根据中南机械厂2012年12月份发生的业务资料编制记账凭证。

注:

如果同一编号的经济业务需要编制一张以上记账凭证,一律采用分数编号法

3、编制12月份科目汇总表。

4、编制2012年12月31日的资产负债表和2012年12月份的利润表。

六、2012年12月份苏州中南机械厂发生的经济业务如下:

业务1(共1张,于12月2日收到)

1-1

业务2(共2张,于12月3日收到)

2-1

2-2

业务3(共4张,于12月6日收到)

3-1

3-2

3-3

3-4

业务4(共4张,于12月6日收到)

4-1

4-2

3201111111

4-3

4-4复印件

业务5(共3张,于12月7日收到)

5-1

5-2

5-3

业务6(共5张,于12月8日收到)

6-1

6-2

6-3

6-4

6-5

业务7(共3张,于12月9日收到)

7-1

7-2

7-3

业务8(共3张,于12月10日收到)

8-1

8-2

8-3

业务9(共2张,于12月11日收到)

9-1

工资总额及应扣款项计算表

2012年11月30日

项目

类别

应付工资

医疗保险

(2%)

养老保险

8%

失业保险

1%

住房公积金10%

个人所得税

扣款

合计

实发工资

车间

生产工人

140000

2800

11200

1400

14000

29400

110600

管理人员

10000

200

800

100

1000

2100

7900

管理部门

46000

920

3680

460

4600

1372

11032

34968

合计

196000

3920

15680

1960

19600

1372

42532

153468

9-2

业务10(共3张,于12月13日收到)

10-1

10-2

10-3

业务11(共6张,于12月15日收到)

11-1

3201111111

11-2

3201111111

11-3

11-4

11-5

11-6

业务12(共1张,于12月16日收到)

12-1

业务13(共2张,于12月18日收到)

13-1

13-2

业务14(共2张,于12月20日收到)

14-1

14-2

业务15(共2张,于12月21日收到)

15-1

15-2

业务16(共2张,于12月21日收到)

16-2

业务17(共1张,于12月21日收到)

17-1

业务18(共1张,于12月22日收到)

18-1

业务19(共2张,于12月24日收到)

19-1

19-2

业务20(共1张,于12月26日收到)

20-1

业务21(共4张,于12月30日收到)

21-1

水费分配表

2012年12月30日

部门

耗用数量(立方米)

单位成本

金额(元)

生产车

升级会员

升级会员