高新技术编制说明及明细表文档格式.docx

《高新技术编制说明及明细表文档格式.docx》由会员分享,可在线阅读,更多相关《高新技术编制说明及明细表文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

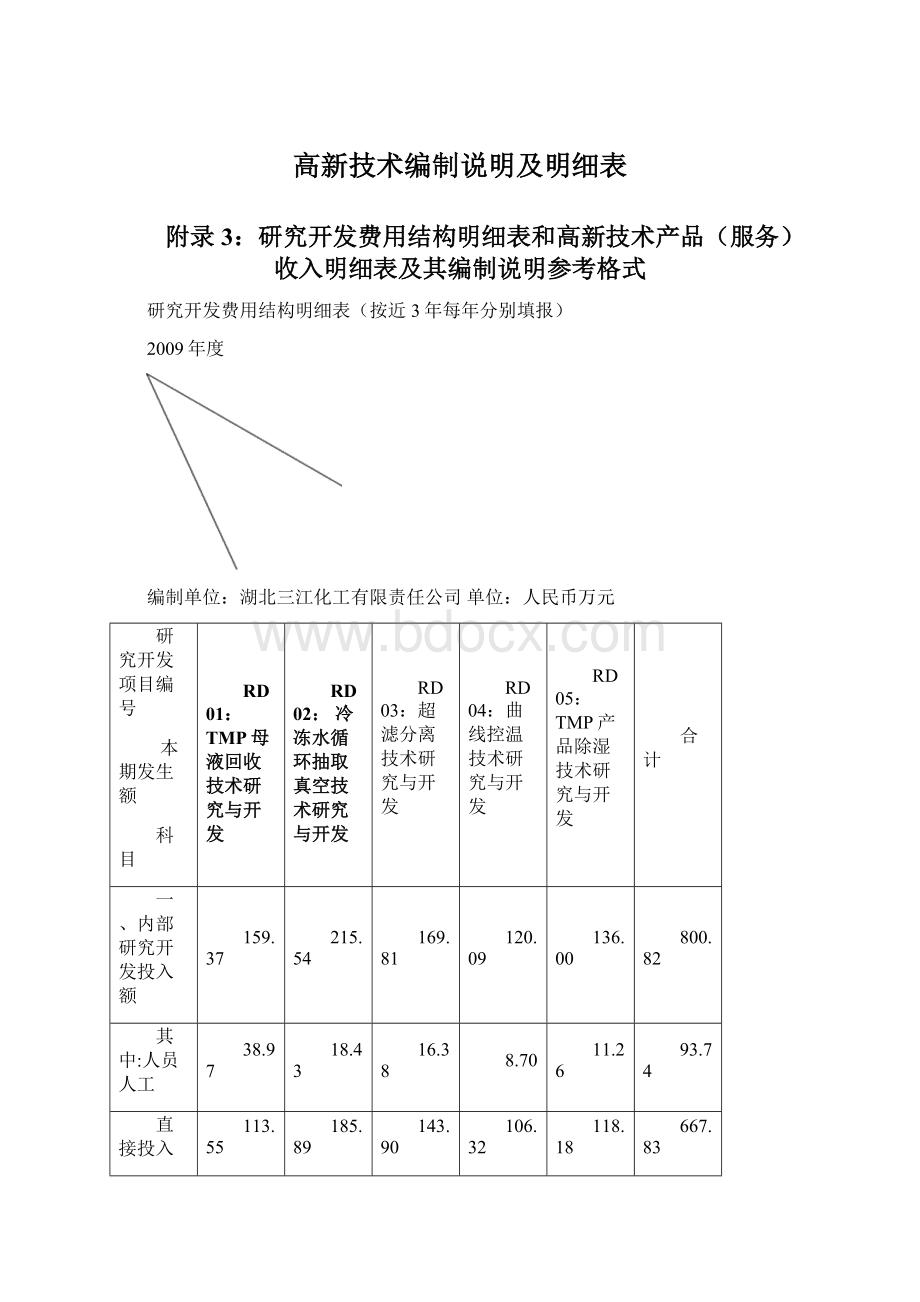

人员人工

38.97

18.43

16.38

8.70

11.26

93.74

直接投入

113.55

185.89

143.90

106.32

118.18

667.83

折旧费用与长期待摊费用摊销

6.38

9.99

8.88

4.72

6.11

36.08

设计费

0.00

设备调试费

0.47

0.74

0.66

0.35

0.45

2.68

无形资产摊销

其他费用

0.49

二、委托外部研究开发投入额

境内的外部研发投入额

三、研究开发投入额(内、外部)小计

公司法定代表人:

周立威

主管会计工作的公司负责人:

公司会计机构负责人:

田丹

公司盖章:

2010年度

重馏分直接提取双三羟项目的研究与开发

塔式萃取除盐技术的研究与开发

双三羟塔式闪蒸干燥项目的研究与开发

双三羟结片成型项目的研究与开发

分步缩合工艺项目的研究与开发

357.79

267.87

164.54

180.41

168.44

1,139.05

20.72

6.16

7.80

10.00

5.89

50.57

321.21

256.88

151.83

158.96

158.12

1,047.00

13.38

4.36

10.78

3.61

36.49

0.00

2.48

0.47

0.55

0.67

0.83

5.00

2011年度

双三羟母液循环套用技术研究与应用

轻馏分回收利用技术研究与开发

双三羟母液中有机物回收及处理技术研究与开发

TMP生产中废气的分类处理技术研究与开发

TMP低温闪蒸回收技术研究与开发

379.13

290.97

160.09

74.90

271.38

1,176.47

10.53

3.37

2.03

3.47

25.28

353.88

268.41

152.21

63.14

261.20

1,098.84

9.02

7.52

4.51

3.01

6.01

30.06

5.69

9.16

6.73

0.70

22.29

1,176.47

湖北三江化工有限责任公司

研究开发费用结构明细表编制说明

2009年1月1日至2011年12月31日

金额单位:

一、公司基本情况

湖北三江化工有限责任公司(以下简称公司或本公司)系经湖北省工商行政管理局批准,由湖北大江化工集团有限公司和瀚海国际发展有限公司发起设立,于2004年11月2日在黄冈市工商行政管理局登记注册,取得注册号为421100400000077号的《企业法人营业执照》,现有注册资本750万美元。

本公司属化工行业。

经营范围:

三羟甲基丙烷、双三羟甲基丙烷、甲醇、甲醛制造、销售。

主要产品为三羟甲基丙烷、双三羟甲基丙烷属技术领域为《重点领域》第四大类“新材料技术”第七项“功能精细化学品”中的“高性能水性化功能涂料及助剂”。

二、研究开发费用结构明细表的编制基础

本公司在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制研究开发费用结构明细表。

三、公司采用的编制原则和方法

(一)人员人工

人员人工是指从事研究开发活动人员(也称开发人员)的工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

本公司研发人员是指从事研究开发活动的,全年累计工作时间在183天以上的全时工作人员。

(二)直接投入

直接投入是指为实施研究开发项目而购买的原材料等相关支出,包括用于研究开发的原材料、水和燃料(包括煤气和电)使用费等;

用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;

用于研究开发活动的仪器设备的简单维护费;

以经营租赁方式租入的固定资产发生的租赁费等。

(三)折旧费用与长期待摊费用摊销

折旧费用是指为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用。

本公司各类固定资产的折旧年限、残值率如下:

固定资产类别折旧年限残值率

机器设备2010%

(四)设计费用

设计费用是指为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(五)装备调试费

装备调试费是指工装准备过程中研究开发活动所发生的费用,包括研究生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不计入。

(六)无形资产摊销

无形资产摊销是指因研究开发活动而需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的支出的摊销费用。

(七)委托外部研究开发费用

委托外部研究开发费用是指委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行的项目成果为公司所有,且与公司的主要经营业务紧密相关的研究开发活动所发生的费用。

委托外部研究开发发生的费用按独立交易的原则确定,按发生额的80%归集。

(八)其他费用

其他费用是指为研究开发活动所发生的其他费用,包括办公费、通讯费、专利申请维护费、高新技术研究保险费等。

此项费用按不超过研究开发费用总额的10%确认。

四、报告期内主要研究开发项目的基本情况说明

包括项目内容、立项情况、审批情况(如需要)、项目预算情况和截至目前进展情况等。

研究开发项目是指不重复的,具有独立时间、财务安排和人员配置的研究开发活动。

公司目前已申请立项研究开发项目16项,分别如下:

序号

项目

起止时间

技术领域

技术来源

研发经费总预算(万元)

组织实施情况

1

2009.3-2009.11

《重点领域第七大类“资源与环境技术”第

(一)项“水污染控制技术”

(2)“工业废水处理技术”,中的“高含盐废水处理工艺与技术”

企业自主

230

科技中心研究开发,有机事业部负责设计施工、试车和投运,由安全生产部负责具体事项的协调和对施工进度进行监管

2

冷冻水循环抽取真空技术研究与开发

《重点领域》第七大类“资源与环境技术”第(六)项“清洁生产与循环经济技术”(3)“清洁生产关键技术”,中的“能量梯级利用技术”。

360

同上

3

2009.3-2009.10

《重点领域》第四大类“新材料技术”第(五)项“精细化学品”(4)“超细功能材料技术”,中的“粒子表面处理和改性技术”。

320

4

《重点领域》第一大类“电子信息技术”第

(二)项“微电子技术”

(1)“集成电路设计技术”,中的“参数提取以及仿真工具等专用技术”。

170

公司电仪处负责人组织设计施工、试车和投运

5

《重点领域》第四大类“新材料技术”第(五)项“精细化学品”(4)“功能精细化学品”,中的“高性能、水性化功能涂料及助剂”

220

公司科技中心组织研究开发,有机事业部负责设计施工、试车和投运,由安全生产部负责具体事项的协调和对施工进度进行监管

6

2010.1-2010.12

《重点领域》第四大类“新材料技术”第(三)项“高分子材料”(7)“高分子材料的加工应用技术”,中的“现代加工工艺的共混、改性、配方技术”

380

7

2010.3-2010.9

《重点领域》第七大类“资源与环境技术”第(六)项“清洁生产与环境技术”(4)“绿色制造关键技术”,中的“高效、节能、环保和可循环的新型制造工艺及装备”

290

8

180

9

2010.2-2010.12

200

10

2010.3-2010.8

210

11

2011.6-2011.12

《重点领域》第七大类“资源与环境技术”第

(一)项“水污染控制技术”

(2)“工业废水处理技术”,中的“高浓度工业有机废水处理工艺与技术”

12

2011.7-2011.12

295

13

2011.5-2011.12

160

14

2011.3-2011.10

重点领域》第七大类“资源与环境技术”第

(二)项“大气污染控制技术”(5)“其他重污染行业空气污染防治技术”,中的“碳减排及碳转化利用技术”

15

TMP低温闪蒸回收的技术研究与开发

2011.2-2011.9

285

五、其他说明

无其他说明事项。

二○○九年四月十日

高新技术产品(服务)收入明细表

湖北三江化工有限责任公司单位:

金额

一、产品收入

1.三羟甲基丙烷

2.双三羟甲基丙烷

小计

二、技术性收入

1.技术转让收入

2.技术承包收入

3.技术服务收入

4.接受委托科研收入

三、高新技术产品(服务)收入合计

ABC股份有限公司

高新技术产品(服务)收入明细表编制说明

20×

3年度

提示:

公司基本情况应当采用简洁的语言,一般应分段表述。

其内容主要包括基本沿革、所处行业、经营范围、主要产品或提供的劳务、分支机构等有关资料。

ABC股份有限公司(以下简称公司或本公司)系经×

×

批准,由×

发起设立,于×

年×

月×

日在×

工商行政管理局登记注册,取得注册号为×

的《企业法人营业执照》,现有注册资本×

元。

本公司属×

行业。

。

主要产品或提供的劳务:

[本公司下设×

、×

等分支机构。

]

二、高新技术产品(服务)收入明细表的编制基础

本公司在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制高新技术产品(服务)收入明细表。

高新技术产品(服务)收入明细表是根据《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,对高新技术产品(服务)收入归集而编制的。

公司应当说明各项高新技术产品(服务)收入的归集方法、依据以及重要估计。

(一)产品收入

产品收入是指通过技术创新、开展研发活动,形成符合《国家重点支持的高新技术领域》要求的产品的销售收入。

(二)技术性收入

技术转让收入是指技术创新成果通过技术贸易、技术转让所获得的收入。

……

技术承包收入是指技术项目设计、技术工程实施所获得的收入。

技术服务收入是指利用自己的人力、物力和数据系统等为社会和本公司外的用户提供技术方案、数据处理、测试分析及其他类型的服务所获得的收入。

接受委托科研收入是指承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

四、其他说明

详细阐述高新技术产品(服务)收入明细表中需要特别说明的有关项目(如关联交易)和公司认为需要说明的其他事项。

二○×

四年×

日

升级会员

升级会员