地税减免Word下载.docx

《地税减免Word下载.docx》由会员分享,可在线阅读,更多相关《地税减免Word下载.docx(532页珍藏版)》请在冰豆网上搜索。

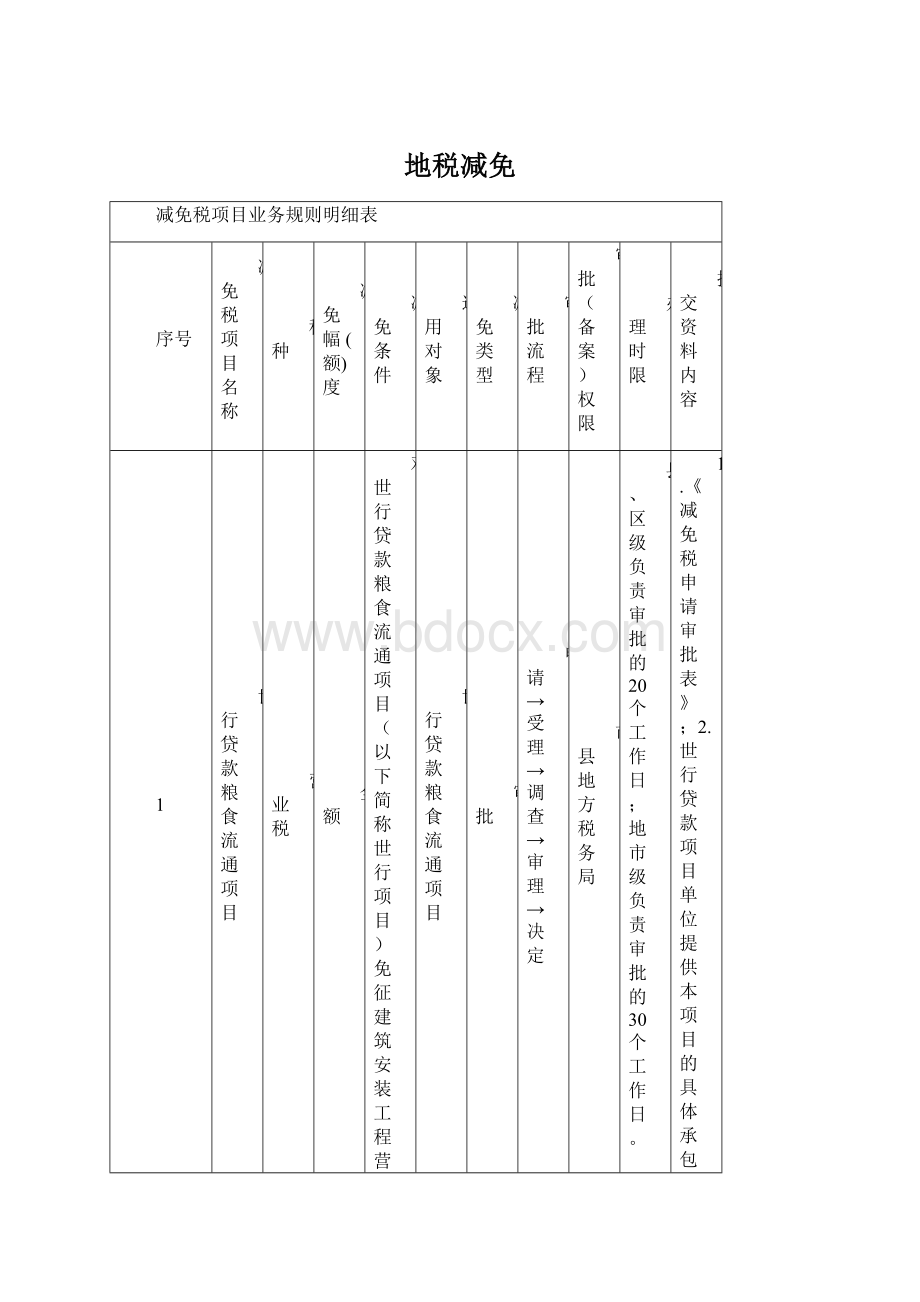

地市级负责审批的30个工作日。

1.《减免税申请审批表》;

2.世行贷款项目单位提供本项目的具体承包商、各承包商的具体承包金额、承包合同;

3.工程项目决算单;

4.开具的建筑工程发票;

5.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

2

退役士兵自谋职业

对为安置自谋职业的城镇退役士兵就业而新办的服务型企业(除广告业、桑拿、按摩、网吧、氧吧外)当年新安置自谋职业的城镇退役士兵达到职工总数30%以上,并与其签订1年以上期限劳动合同的,经县级以上民政部门认定,税务机关审核,3年内免征营业税。

对自谋职业的城镇退役士兵在《国务院办公厅转发民政部等部门关于扶持城镇退役士兵自谋职业优惠政策意见的通知》(国办发[2004]10号)下发后从事下列行业的,可以享受如下税收优惠政策:

从事个体经营(除建筑业、娱乐业以及广告业、桑拿、按摩、网吧、氧吧外)雇工7人以下(含7人)的,

为安置自谋职业的城镇退役士兵就业而新办的服务型企业;

自谋职业的城镇退役士兵

2.个人身份证;

3.县级以上民政部门认定材料;

4.《退役士兵自谋职业协议书》;

5.《城镇退役士兵自谋职业证》;

6.劳动合同(企业提供);

7.工资表(企业提供);

8.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

3

转业干部就业

从事个体经营雇工7人以下(含7人)的军队转业干部,经主管税务机关批准,自领取税务登记证之日起,3年内免征营业税。

为安置自主择业的军队转业干部就业而新开办的企业,凡安置自主择业的军队转业干部占企业总人数60%(含60%)以上的,经主管税务机关批准,自领取税务登记证之日起,3年内免征营业税和企业所得税。

军队转业干部;

为安置自主择业的军队转业干部就业而新开办的企业。

2.师以上部队发给的转业证件;

3.个人身份证;

4.劳动合同(企业提供);

4.工资表(企业提供);

4

随军家属就业

对为安置随军家属就业而新开办的企业,自领取税务登记证之日起,3年内免征营业税。

对从事个体经营雇工7人以下(含7人)的随军家属,自领取税务登记证之日起,3年内免征营业税。

安置随军家属就业而新开办的企业

2.个人身份证;

3.师以上政治机关出具的可以表明其身份的证明;

4.军(含)以上政治和后勤机关出具的随军家属占企业总人数的60%(含)以上证明(企业提供);

5.劳动合同(企业提供);

6.工资表(企业提供);

7.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

5

企业、行政事业单位出售按房改成本价、标准价的住房

企业、行政事业单位出售按房改成本价、标准价的住房取得的收入暂免征营业税。

按房改成本价、标准价的住房

2.证明(按房改成本价、标准价的住房取得的收入的证明材料);

3.销售合同;

4.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

6

就业失业人员

对持有《就业失业登记证明》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)人员从事个体经营的,3年内按每户每年8000元为限额依次扣减其当年实际缴纳的营业税、城建税、教育费附加和个人所得税。

对符合条件的企业在新增加的岗位中,当年新招用持《就业失业登记证》(证明“企业吸纳税收政策”人员,与其签订1年以上期限劳动合同并缴纳社会保险费的,3年内按实际招用人数予以每人每年4800元的标准依次扣减营业税、城建税、教育费附加和企业所得税。

持有《就业失业登记证明》人员;

新招用持《就业失业登记证明》人员符合条件的企业

一、企业报送资料:

2.《企业实体吸纳失业人员认定证明》及其附表;

3.《就业失业登记证》(注明“企业吸纳税收政策”);

二、个体经营报送资料:

2.《就业失业登记证明》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》);

3.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

7

个人销售普通住房

自2010年1月1日起,个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。

普通住房

3.房产所有权证明;

4.住房容积率、房屋面积等证明材料;

8

个人销售自建自用住房

个人自建自用住房,销售时免征营业税。

个人自建自用住房

3.房产所有权证明;

4.有权部门批准建设自用住房的文件(证明);

5.销售合同;

6.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

9

个人无偿赠与不动产、土地使用权

个人无偿赠与不动产、土地使用权,属于下列情形之一的,暂免征收营业税:

(一)离婚财产分割;

(二)无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(三)无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(四)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

1.《减免税申请审批表》;

2.《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发[2006]144号)第一条规定的相关证明材料;

3.赠与双方当事人的有效身份证件;

4.证明赠与人和受赠人亲属关系的人民法院判决书、由公证机构出具的公证书;

5.证明赠与人和受赠人抚养关系或者赡养关系的人民法院判决书、由公证机构出具的公证书、由乡镇人民政府或街道办事处出具的证明材料;

10

养老院、残疾人福利机构

养老院、残疾人福利机构提供的育养服务免征营业税。

备案

申请→受理→审核→备案

7个工作日。

1.《减免税备案登记表》;

2.有关部门批准成立的文件或颁发的从业证书;

11

残疾人员提供劳务

残疾人员个人提供的劳务免征营业税。

3.残疾等级证明;

12

安置残疾人员就业

对安置残疾人的单位,实行由税务机关按单位实际安置残疾人的人数,限额即征即退增值税或减征营业税的办法。

实际安置的每位残疾人每年可退还的增值税或减征的营业税每人每年3.5万元。

上述营业税优惠政策仅适用于提供“服务业”税目(广告业除外)取得的收入占增值税业务和营业税业务收入之和达到50%的单位,但不适用于上述单位提供广告业劳务以及不属于“服务业”税目的营业税应税劳务取得的收入。

2.经民政部门或残疾人联合会认定的纳税人,出具上述部门的书面审核认定意见;

3.纳税人与残疾人签订的劳动合同或服务协议(副本);

4.纳税人为残疾人缴纳社会保险费缴费记录;

5.纳税人向残疾人通过银行等金融机构实际支付工资凭证;

6.《中华人民共和国残疾人证》和《中华人民共和国残疾军人证》;

13

中小企业信用担保、再担保机构

国家发展改革委和国家税务总局审核批准并下发免税名单内的担保机构从事担保业务的收入,免征营业税3年。

减免期限已满的担保机构,仍符合条件的,可继续申请。

2.被担保企业名单及金额;

14

地方商业银行

地方商业银行转贷用于清偿农村合作基金会债务的专项贷款利息收入免征营业税。

2.地方政府的证明材料;

15

农村金融机构贷款

自2009年1月1日起至2013年12月31日,对金融机构农户小额贷款的利息收入,免征营业税;

对农村信用社、村镇银行、农村资金互助社、由银行业机构全资发起的贷款公司、法人机构所在地在县及县以下地区的农村合作银行和农村商业银行的金融保险业收入减按3%的税率征收营业税。

对金融机构农户小额贷款的利息收入,免征营业税;

2.《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

16

住房公积金管理中心

自2000年9月1日起,对住房公积金管理中心用住房公积金在指定的委托银行发放个人住房贷款取得的收入,免征营业税。

2.指定的委托银行的证明材料及该银行与个人签订的住房贷款协议;

17

外汇管理部门外汇贷款

自2000年7月1日起,对外汇管理部门在从事国家外汇储备经营过程中,委托金融机构发放的外汇贷款利息收入免征营业税。

2.指定的委托银行的证明材料及该银行与借款单位签订的贷款协议;

18

国家助学贷款

自2001年1月1日起,国家助学贷款利息收入免征营业税。

2.《国家助学贷款收入明细表》;

3.国家助学贷款的申请审批资料;

19

专项债券利息收入

国有独资商业银行、国家开发银行购买金融资产管理公司发行的专项债券利息收入免征营业税。

1.《减免税备案登记表》;

2.银行与资产管理公司签订的债券购买协议;

20

社保基金理事会、社保基金投资管理人

对社保基金理事会、社保基金投资管理人运用社保基金来买卖证券投资基金、股票、债券的差价收入,暂免征收营业税。

1.《减免税备案登记表》;

2.相关部门批准设立的证明材料;

21

证券投资基金

封闭式证券投资基金,开放式证券投资基金管理人运用基金买卖股票、债券取得的差价收入免征营业税。

2.证券会批准管理人设立的证明材料;

3.管理人与投资人相关协议;

22

保险公司个人投资分红保险业务

保险公司开办的个人投资分红保险业务取得的保费收入免征营业税。

7个工作日。

23

农牧保险

农牧保险取得的收入免征营业税。

24

一年期以上返还性人身保险

对保险公司开展一年期以上(包括一年期)返还本利的普通人寿保险、养老年金保险,以及一年期以上(包括一年期)健康保险免征营业税。

25

邮政服务

自2006年1月1日起,对国家邮政局及其所属邮政单位提供邮政普遍服务和特殊服务业务(具体为函件、包裹、汇票、机要通信、党报党刊发行)取得的收入免征营业税。

享受免税的党报党刊发行收入按邮政企业报刊发行收入的70%计算。

。

26

邮政企业代办金融业务

对中国邮政集团公司及其所属邮政企业为中国邮政储蓄银行及其所属分行、支行代办金融业务取得的代理金融业务收入,自2008年1月1日至2010年12月31日免征营业税。

27

有线数字电视基本收视维护费

自2008年1月1日至2010年12月31日,对海南广电网络有限责任公司按照海南省发展与改革厅《关于海南有线数字电视基本收视维护费有关问题的通知》(琼发改价格[2006]1424号)规定标准收取的有线数字电视基本收视维护费免征营业税。

1.《减免税备案登记表》;

2.批准收费标准及收取费用的收费证明等资料;

3.《海南省地方税务局税收减免税管理实施办法(试行)》规定的与本项减免税相关的其他材料。

28

学生勤工俭学

学生勤工俭学提供劳务取得的收入免征营业税。

2.个人身份证;

3.学生证;

4.海《海南省地方税务局税收减免税管理实施办法(试行)》规定的其他材料。

29

托儿所、幼儿园提供育养服务

托儿所、幼儿园提供育养服务取得的收入免征营业税。

2.相关部门的批准办学文件;

3.物价等主管部门批准或者备案的有关收费标准文件;

30

学历教育

从事学历教育的学校供教育劳务取得的收入免征营业税。

31

进修班(培训班)

政府举办的高等、中等和初等学校(不含下属单位)举办进修班、培训班取得的全部归学校所有的收入免征营业税。

3.收入全额上缴财政专户管理的证明;

32

学校从事技术开发、技术转让及服务

学校从事技术开发、技术转让业务和与之相关的技术咨询、技术服务业取得的收入,免征营业税。

3.项目合同;

33

职业学校办企业

对政府举办的职业学校设立的主要为在校学生提供实习场所、并由学校出资自办、由学校负责经营管理、经营收入归学校所有的企业,对其从事营业税暂行条例“服务业”税目规定的服务项目(广告业、桑拿、按摩、氧吧等除外)取得的收入,免征营业税。

2.《校办企业证书》;

3.与学校签订的有关投资、管理、收益分配的章程,协议或合同文书;

4、学校出具的校办企业经营者名单、职务;

34

高校后勤社会化

自2009年1月1日起至2010年12月31日,对按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入,免征营业税;

对高校学生食堂为高校师生提供餐饮服务取得的收入,免征营业税。

2.对高校后勤经济实体,须提供审核确认为高校后勤经济实体的证明;

3.对社会化投资的学生公寓,须提供物价部门价格批准证明和高校统一收费证明;

4.项目合同;

35

医疗卫生机构

医院、诊所和其他医疗机构提动的医疗服务取得的收入免征营业税。

医院、诊所和其他医疗机构提动的医疗服务取得的收入免征营业税

升级会员

升级会员