朝阳永续阳光私募行业年度报告.docx

《朝阳永续阳光私募行业年度报告.docx》由会员分享,可在线阅读,更多相关《朝阳永续阳光私募行业年度报告.docx(15页珍藏版)》请在冰豆网上搜索。

朝阳永续阳光私募行业年度报告

朝阳永续2010年阳光私募行业年度报告

来源:

朝阳永续作者:

杨宇日期:

2011-1-27

本报告为2010年阳光私募行业年度报告之一,主要从产品发行、参与群体、募集规模及年度业绩等方面来分析阳光私募信托组结构化产品与非结构化产品的发展情况。

截止2010年12月31日,根据朝阳永续私募数据库的统计,阳光私募信托组累计发行产品达1592支,2010年度新增产品647支。

另外,就产品发行规模与参与群体而言,截止2010年末,证券投资类信托产品累计发行规模达1206亿,当前规模约为1399亿,存续产品当前规模近1198亿。

发行阳光私募信托产品的投资顾问机构达到482家,2010年度新增144家。

最后从阳光私募信托组产品投资回报率来看,2010年度非结构化产品投资业绩逊色于2009年业绩回报,但是结构化产品的总体业绩与2009年相比,略显胜态。

阳光私募行业发行产品分析

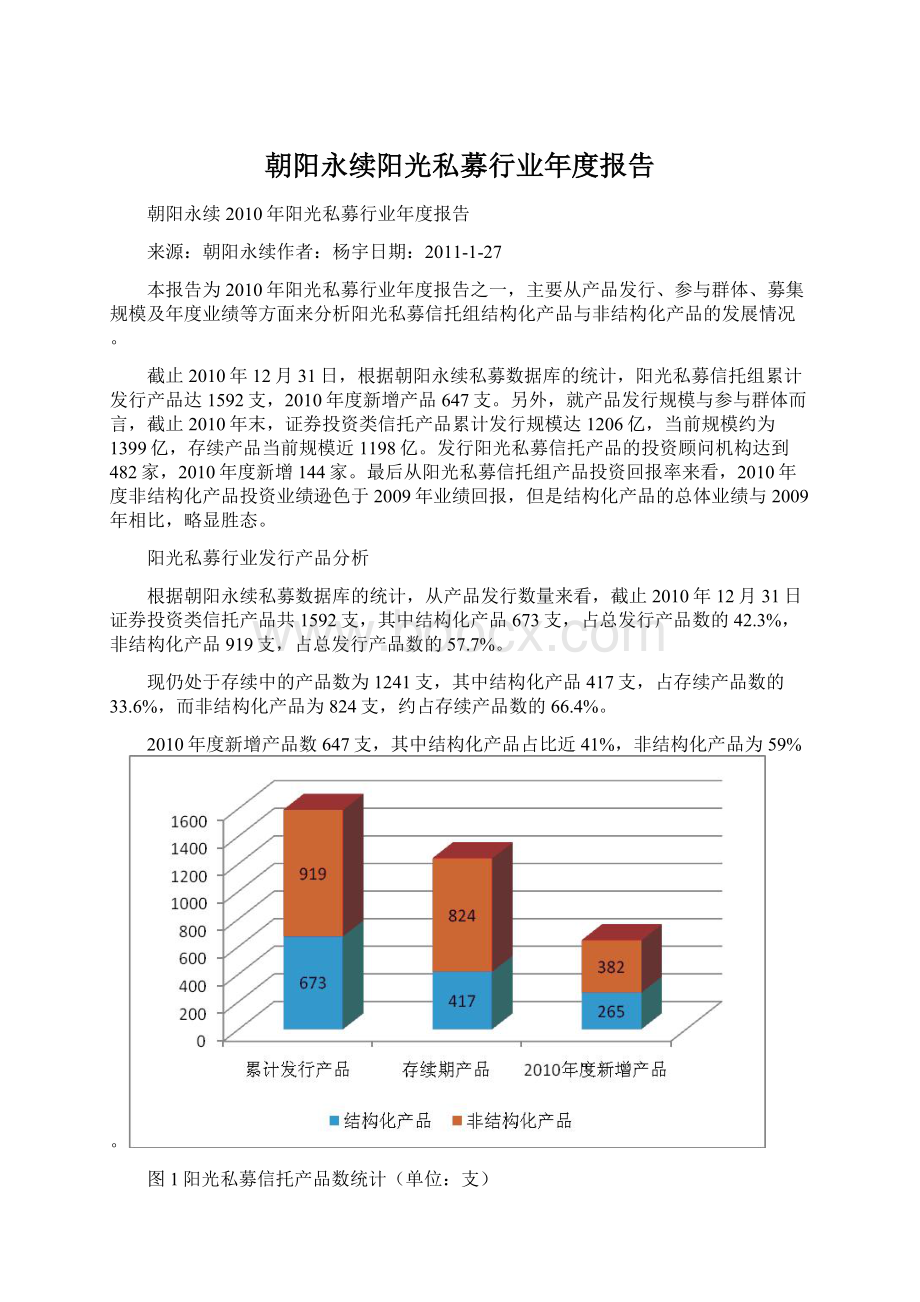

根据朝阳永续私募数据库的统计,从产品发行数量来看,截止2010年12月31日证券投资类信托产品共1592支,其中结构化产品673支,占总发行产品数的42.3%,非结构化产品919支,占总发行产品数的57.7%。

现仍处于存续中的产品数为1241支,其中结构化产品417支,占存续产品数的33.6%,而非结构化产品为824支,约占存续产品数的66.4%。

2010年度新增产品数647支,其中结构化产品占比近41%,非结构化产品为59%。

图1阳光私募信托产品数统计(单位:

支)

从产品发行数量走势图来看,在阳光私募信托产品成立之初到2006年,产品发行较少,每月平均发行数不到2支,在为数不多的产品中,以发行结构化产品为主。

然而从2006年开始,随着市场的不断认可,阳光私募每月发行产品数不断增加,在2008年的第一季度之前,阳光私募信托产品发行已经初具规模,期间平均每月发行数将近14支,并且该阶段非结构化产品的发行已经占据主要地位。

但是由于2008年全球性金融危机的影响,股市一度低迷,阳光私募行业发展也陷入小型的低谷期,这一阶段产品的发行数有所下降。

然而随着2009年小牛市的到来,阳光私募行业进入高速发展的阶段,在2009年的第二季度到第三季度平均每月发行产品数达到46支,而在2009年6月单月产品发行数达到82支。

在此之后,阳光私募信托产品的发行一直呈稳步上升趋势,并延续至今(见图2)。

图2产品发行数量月度走势图

阳光私募行业清算产品分析

截止2010年末,在已结束的344只产品中,结构化产品占已结束产品数的73.0%,而非结构化产品仅占27.0%。

即在2010年度清算的阳光私募信托产品中,半数以上是结构化产品。

分析其可能原因主要包括以下几点:

1.小牛市非结构化产品业绩表现较优。

截止清算日期,非结构化产品获得正收益的比例要高于结构化产品。

具体来看,已结束的93只非结构化产品中,在清算年度获得绝对正收益的产品约占总清算产品数的8%,而结构化产品仅占4%,非结构化产品投资业绩整体上优于结构化产品,所以非结构化产品数发行增多一定意义上可能源于投资者对业绩要求的提高,这也是非结构化产品发行数增多的主要原因之一(见表一、表二)。

2.从发展历程来看,结构化产品是近年来海外市场发展较迅速的一种金融产品,但是对于国内投资者来说还比较陌生,国内相关机构对该产品认识仍然停留在低水平,对结构化产品的设计原理、定价方法以及风险对冲缺乏研究。

而非结构化产品已经经过了较为成熟的发展阶段,所以这可能是分析的另一可能原因。

3.从产品特征来看,截止清算日期,在已清算的产品中,结构化产品的募集规模一般大于非结构化产品,所以募集的范围可能较非结构化产品更小一些。

从这个层次分析,也是造成非结构化产品增长较快的一个客观原因(见表三)。

表一截止2010年末非结构化产品清算情况

信托名称

信托公司

信托类型

绝对收益(%)

成立日期

中睿合银1号

中融信托

非结构化

20.42

2009-08-03

红宝石系列

上海信托

非结构化

5.87

2009-07-30

策略大师

重国投

非结构化

4.16

2009-03-02

江平超级价值

中信信托

非结构化

2.59

2009-05-11

中银专户

国投信托

非结构化

2.37

2009-05-27

长城富利07

北方信托

非结构化

1.96

2007-12-17

融通1号

中融信托

非结构化

0.62

2009-08-14

数据来源:

朝阳永续-中国大额投资者家园(www.go-)

表二截止2010年末结构化产品清算情况

信托名称

信托公司

信托类型

绝对收益(%)

成立日期

混沌二号

华宝信托

结构化

30.39

2008-12-15

麟益1期

中信信托

结构化

17.44

2010-01-04

浦江之星

中海信托

结构化

13.99

2010-04-01

天润一号

山东信托

结构化

10.96

2009-11-10

金福四号

北方信托

结构化

6.61

2009-06-26

保利来

昆仑信托

结构化

4.99

2009-05-08

汇富3号

外贸信托

结构化

4.59

2009-03-26

合赢2结构式

华润信托

结构化

3.83

2008-12-10

鑫缘1号

中诚信托

结构化

2.76

2009-05-12

联合券价值

山东信托

结构化

2.28

2009-03-23

国泰君安套利

外贸信托

结构化

1.77

2009-04-22

混沌一号

华宝信托

结构化

1.72

2008-10-13

国泰君安套利

外贸信托

结构化

1.71

2009-04-10

蓝宝石系列

上海信托

结构化

0.87

2009-02-09

仁和汇金二号

山东信托

结构化

0.47

2009-03-05

合赢结构式

华润信托

结构化

0.31

2008-08-18

数据来源:

朝阳永续-中国大额投资者家园(www.go-)

表三截止2010年末清算产品对比情况

非结构化产品

发行规模

结构化产品

发行规模

中睿合银1号

3310万元

混沌二号

7209万元

红宝石系列

——

麟益1期

7500万元

策略大师

5000万元

浦江之星37

11100万元

江平超级价值

——

保利来

5000万元

中银专户

——

汇富3号

7341万元

长城富利07

4799万元

联合证券价值

4500万元

瑞智一期

3200万元

混沌一号

6000万元

——

——

国泰君安套利

14400万元

——

——

合赢结构式

6000万元

数据来源:

朝阳永续-中国大额投资者家园(www.go-)

阳光私募行业发行规模及参与群体

从阳光私募信托产品募集规模来看,截止2010年末总发行产品当前规模约为1399亿元,与发行规模相比,增长近200亿元。

另外,存续中产品当前规模也呈现同样大的增长幅度。

目前阳光私募信托产品的募集规模已远远超过千亿水平。

就产品类型分开来看,累计发行产品中非结构化产品规模约占总规模的54.7%,结构化产品约占45.3%,现存续产品也呈现一致的比例趋势。

另外,2009年以来,由于非结构化产品的绝对收益率普遍高于结构化产品。

所以整体上看,非结构化产品无论是发行规模还是当前规模都高于并快于结构化产品的发展。

从产品募集规模年度走势图来看,产品发行规模与发行数量呈现同样的走势。

在2006年之前募集规模较小,平均每年度募集规模不到20亿元。

在2006年到2008年之间,平均每年度发行规模已过百亿,但是由于全球性金融危机的爆发,产品发行规模在有所增加的同时,仍然受到市场不同程度的限制,所以增长速度偏缓。

然而在2008年之后,阳光私募信托产品的发行规模直线上升,在2010单年度产品发行规模达505亿元之多(见图3、图4、附表一)。

除此之外,截止2010年12月31日,发行阳光私募基金信托产品的投资顾问机构达到482家,2010年度新增144家,发行阳光私募信托产品的信托公司达到42家,2010年度新增2家,与2009年相比都有了不同程度的增长。

所以从参与群体不断扩大的角度也可以看出阳光私募行业的发展现状比较乐观。

图3产品募集规模比较图(单位:

亿元)

图4产品募集规模年度走势图

阳光私募行业投资业绩

截止2010年12月31日,阳光私募信托组非结构化产品年度收益率排在前三名的是世通资产的世通1期,泽熙投资的泽熙瑞金1号及西域投资的西域光华59。

本年度收益率分别为92.66%、71.35%、50.92%。

2010年度排在第一名的世通1期与2009年以192.57%的年末收益率排在首位的新价值2期相比还是存在较大的差距。

除此之外,截止2010年12月31日,年度收益率在30%以上的信托非结构化产品仅有32支,而去年年收益率在30%以上的非结构化信托产品有171支。

另外,2010年度取得正收益的非结构化产品占存续产品数的66.50%,而2009年度该

占比达到92.77%。

所以整体上看,2010年度非结构化产品的投资业绩差于去年(见表四)。

表四2009年与2010年阳光私募信托非结构化产品排名前二十位年度收益率对比

基金名称

2010年度收益(%)

成立日期

基金名称

2009年度收益(%)

成立日期

世通1期

92.66

2008.02.18

新价值2期

192.57

2008.02.19

泽熙瑞金1号

71.35

2010.03.05

晋龙一号

162.12

2007.08.28

西域光华59

50.92

2010.08.30

新价值1期

156.47

2007.11.15

隆圣精选

50.19

2009.04.30

景良能量1期

144.89

2008.03.04

华宝1号

47.80

2009.09.28

开宝1期

143.68

2007.11.19

从容医疗1期

46.83

2010.06.30

尚雅4期

139.25

2008.02.18

理成风景2号

44.71

2009.09.15

海洋之星1号

136.71

2007.09.30

尚雅5期

44.38

2009.04.23

宏利2期-龙赢

135.24

2008.06.02

德源安战略成长1

42.92

2009.05.27

尚雅3期

134.46

2007.12.03

瑞天价值成长

39.95

2008.07.07

美联融通1期

122.61

2007.10.30

和聚1期

39.51

2009.07.14

瑞象丰年

121.59

2007.12.27

混沌2号

38.82

2009.06.22

淡水泉成长一期

121.03

2007.09.06

展博1期

38.77

2009.06.15

淡水泉2008

121.02

2008.02.05

铭远二期

38.71

2010.01.31

新价值3期

120.89

2008.02.15

铭远巴克莱

37.37

2008.08.21

翼虎成长一期

111.59

2008.03.12

泽熙2期

36.95

2010.06.11

广金成长

111.11

2007.12.25

联合2号

36.69

2008.02.13

混沌1号

110.88

2008.10.21

彤源2号

35.73

2009.10.30

龙腾证券

110.

升级会员

升级会员