合并报表调整抵消分录Word文件下载.docx

《合并报表调整抵消分录Word文件下载.docx》由会员分享,可在线阅读,更多相关《合并报表调整抵消分录Word文件下载.docx(13页珍藏版)》请在冰豆网上搜索。

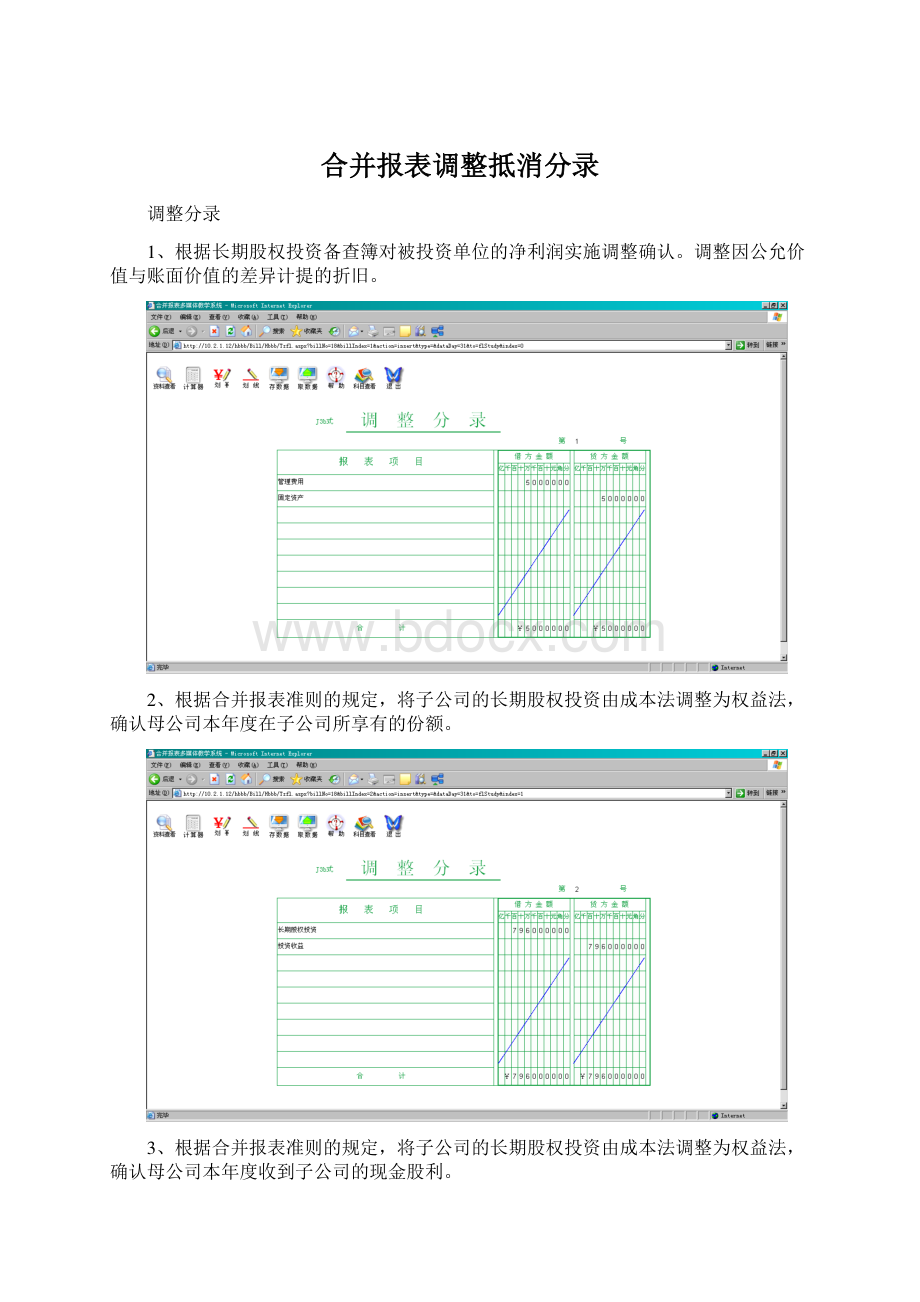

3、根据合并报表准则的规定,将子公司的长期股权投资由成本法调整为权益法,确认母公司本年度收到子公司的现金股利。

4、根据合并报表准则的规定,将子公司的长期股权投资由成本法调整为权益法,确认母公司本年度在子公司除净损益以外所有者权益的其他变动所享有的份额。

抵消分录

1、编制调整后的长期股权投资与子公司所有者权益的抵销分录。

2、编制长期股权投资与子公司所有者权益变动表的抵销分录分录。

3、母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

子公司本年度个别资产负债表中应付账款500万元系本年度向母公司的应付帐款。

本项目编制内部应收、应付款的抵销分录。

4、母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

本项目编制内部应收款计提的坏账准备的抵销分录。

5、母公司个别资产负债表预收账款1000000元是子公司的预付款。

本项目编制内部预收、预付款的抵销分录。

6、母公司将其账面价值1300000元的固定资产以1200000元的价格出售给子公司作为管理用的固定资产,母公司因该内部固定资产交易发生处置损失100000元。

子公司以1200000元作为该项固定资产的成本入账,对该项固定资产按5年的使用寿命采用平均年限法计提折旧,预计净残值为0,该项固定资产交易时间为2007年6月29日,交易金额已在当日全部付清。

子公司对其实施了6个月的计提折旧。

本项目编制处置损失与固定资产原价中包含的未实现内部销售损益的抵销分录。

7、母公司将其账面价值1300000元的固定资产以1200000元的价格出售给子公司作为管理用的固定资产,母公司因该内部固定资产交易发生处置损失100000元。

本项目编制该项固定资产计提的折旧的抵销分录。

8、母公司将其账面价值1300000元的固定资产以1200000元的价格出售给子公司作为管理用的固定资产,母公司因该内部固定资产交易发生处置损失100000元。

本项目编制该项交易引起现金流量的抵销分录。

9、母公司持有子公司应付债券2000000元作为持有至到期投资。

本项目编制内部债券的抵销分录。

10、子公司向母公司销售商品10000000元,其销售成本8000000元,该商品的销售毛利率为20%。

母公司购进该商品在本年度全部未实现对外销售而形成期末存货。

该笔销售款母公司已收到。

本项目编制内部交易形成的收入的抵销分录。

11、子公司向母公司销售商品10000000元,其销售成本8000000元,该商品的销售毛利率为20%。

本项目编制内部交易形成的存货的抵销分录。

12、子公司向母公司销售商品10000000元,其销售成本8000000元,该商品的销售毛利率为20%。

本项目编制内部交易产生现金流量的抵销分录。

13、子公司以3600000元的价格将其生产的产品销售给母公司,该产品的销售成本为2700000元,该项内部固定资产交易实现的销售利润为900000元。

母公司购买该产品作为管理用固定资产。

母公司对该项固定资产按三年的使用寿命采用年限平均法计提折旧,预计净残值为0,该项固定资产交易时间为2007年1月3日,交易金额已在当日全部付清。

母公司对该项固定资产实施了11个月的计提折旧。

14、子公司以3600000元的价格将其生产的产品销售个母公司,该产品的销售成本为2700000元,该项内部固定资产交易实现的销售利润为900000元。

本项目编制内部交易形成的销售的抵销分录。

15、子公司以3600000元的价格将其生产的产品销售个母公司,该产品的销售成本为2700000元,该项内部固定资产交易实现的销售利润为300000元。

母公司购买该产品作为固定资产。

本项目编制内部交易产生现金流的抵销分录。

16、本年度母公司向子公司销售35000000元,实际收到26000000元的银行存款与4000000元的商业承兑汇票,该产品的销售成本为30000000元,子公司本年度将该产品全部销售,其销售收入为50000000元,销售成本为35000000元,各自实现的销售收入都在利润表中列示。

本项目编制内部应收票据的抵销分录。

17、本年度母公司向子公司销售35000000元,实际收到26000000元的银行存款与4000000元的商业承兑汇票,该产品的销售成本为30000000元,子公司本年度将该产品全部销售,其销售收入为50000000元,销售成本为35000000元,各自实现的销售收入都在利润表中列示。

本项目编制内部销售收入的抵销分录。

18、本年度母公司向子公司销售35000000元,实际收到26000000元的银行存款与4000000元的商业承兑汇票,该产品的销售成本为30000000元,子公司本年度将该产品全部销售,其销售收入为50000000元,销售成本为35000000元,各自实现的销售收入都在利润表中列示。

本项目编制内部交易产生的现金流抵销分录。

19、子公司在本年度向母公司支付债券利息为200000元,款项已付。

假设该债券的票面利率与实际利率相差很少。

本项目编制内部债权投资的抵销分录。

20、子公司在本年度向母公司支付债券利息为200000元,款项已付。

本项目编制内部利息支付的现金流抵销分录。

21、子公司向母公司分派现金股利4800000元,本项目编制内部分配现金股利的现金流抵销分录。

升级会员

升级会员