家电行业财务分析报告Word格式.docx

《家电行业财务分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《家电行业财务分析报告Word格式.docx(22页珍藏版)》请在冰豆网上搜索。

2009年底,江苏省白电行业资产和销售收入占比继续下降,较2008年同期下降了0.21分百分点,但利润比重有较大的提高,占到11.53%,较2008年同期提高了1.78个百分点。

江苏省在黑色家电领域排在第二的位置,2004年以来资产规模不断扩张,资产比重逐步上升,但市场占有率有下降的迹象,收入比重略为减少,利润比重近年来总体呈上升趋势。

2009年江苏省在黑色家电行业中的资产、收入和利润比重分别为10.45%、13.91%和20.88%。

江苏省黑色家电企业数量较少,其中中型企业占比较重要的位置,占据了资产、收入和利润的绝大部分。

整体看来,江苏省黑色家电企业亏损面较大,尤其是中小型企业。

(二)家电行业经济运行状况分析

2009年,江苏省白色与黑色家电行业经济运行状况均较好,具体财务指标见下表:

表12007~2009年江苏省白色家电行业经济运行状况

江苏省

全国

2007年

2008年

2009年

盈利能力

销售毛利率

16.65

16.11

17.12

16.59

销售利润率

4.26

2.87

5.47

4.68

资产利润率

5.29

3.61

6.29

6.47

偿债能力

资产负债率

58.96

54.11

50.33

64.79

亏损面

13.98

21.54

11.72

18.42

利息保障倍数

5.86

3.49

8.84

8.82

发展能力

利润总额增长率

73.42

-27.55

38.56

65.33

资产增长率

10.86

3.36

3.40

11.95

销售收入增长率

23.60

3.21

-2.87

2.73

营运能力

总资产周转率

1.24

1.26

1.23

1.38

流动资产周转率

2.10

2.00

2.16

2.25

通过上表对比可以看出与全国白色家电行业财务指标相比,较高的销售毛利率及销售利润率说明江苏省白电行业经营状况较好,盈利能力较强;

资产负债率和亏损面较低,较2008年有所下降、利息保障倍数较高,江苏省白电行业偿债能力较好;

利润和资产增长稳定,呈现比较好的上升趋势,但是销售收入有所下降,对发展潜力产生一定的影响;

周转速度低于全国行业水平,运营效率不高。

表22007~2009年江苏省黑色家电行业经济运行状况

6.02

7.01

8.39

11.35

2.19

3.83

4.22

2.81

3.82

7.06

7.87

3.94

70.17

65.71

65.17

68.67

45.45

40.79

26.97

34.42

10.37

-56.75

20.23

8.22

27.22

66.19

3.68

15.05

1.47

-6.09

11.40

9.12

5.07

-1.17

15.01

4.79

1.74

1.84

2.30

2.41

2.94

2.01

上表数据显示,江苏省黑色家电行业盈利能力较2008年有所提高,资产负债率逐年下降,但仍然较高,亏损面有所下降,但依然较大。

与全国平均水平相比,资产负债率和亏损面低于行业平均水平,利息保障倍数则高于行业平均水平,可见江苏省黑色家电行业的偿债能力较强;

江苏省黑色家电行业的销售收入、资产的增长速度较2008年有所提高,且高于行业平均水平,利润增速则有所下降,远低于全国平均水平,总资产和流动资产周转速度要快于全国,总体上营运能力较好。

三、江苏省家电上市公司财务状况综合分析

(一)财务报告综合分析概述

将江苏省各家电上市公司盈利能力、偿债能力和发展能力等方面的分析纳入到一个有机的分析系统之中,系统、全面、综合地对各公司整体财务状况和经济效益做出较为准确的评价与判断。

对会计报表综合分析方法主要有两种:

杜邦财务分析体系和沃尔分析法。

这里主要利用杜邦分析体系对江苏省家电上市公司的财务状况进行解剖,并给出自己的观点。

(二)杜邦分析体系

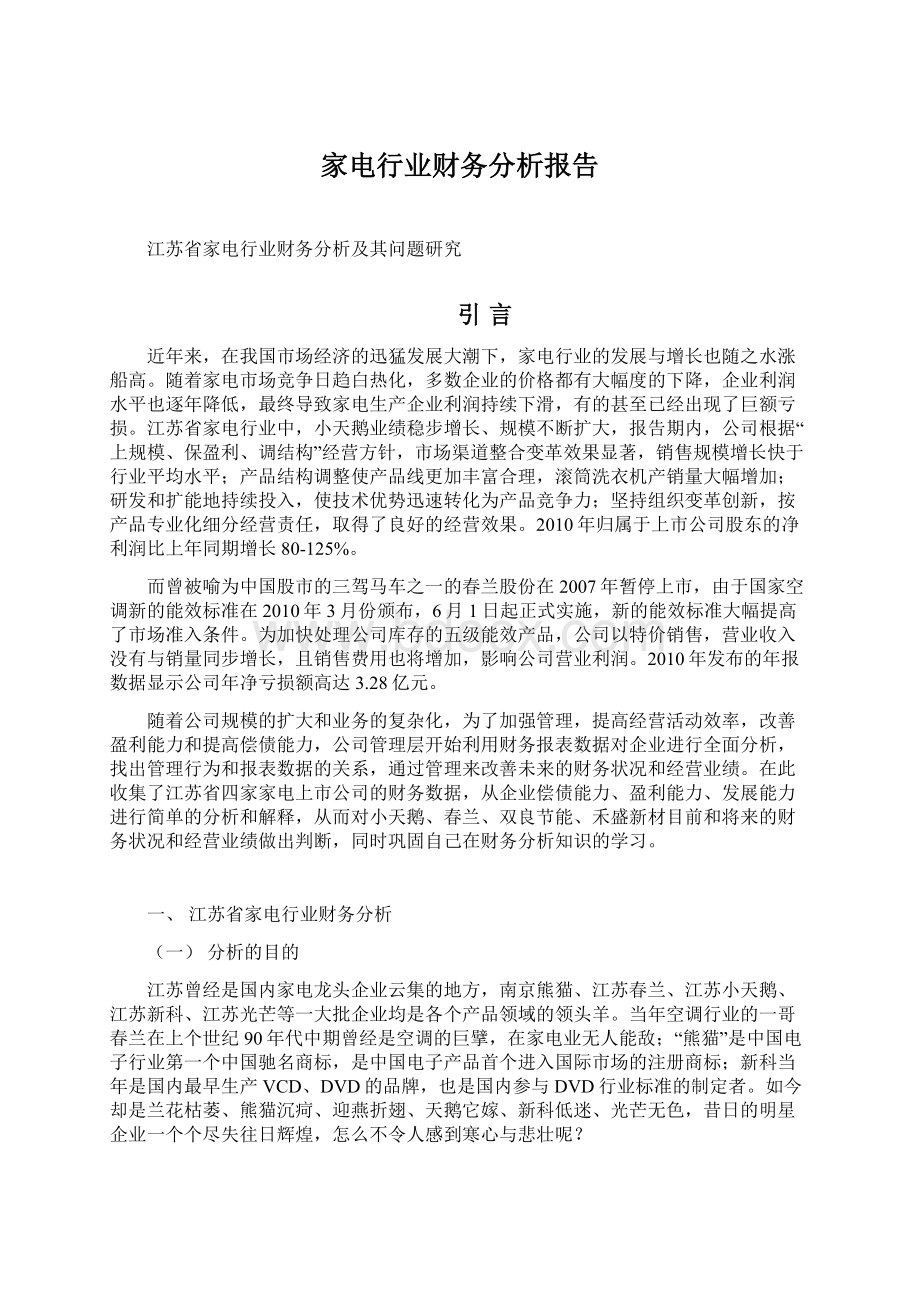

下面我们主要采用“杜邦图”将无锡小天鹅股份有限公司各主要财务比率指标之间的内在联系,对企业财务状况及经营效益进行综合系统分析评价。

该体系以净资产收益率为龙头,以总资产净利率为核心,重点揭示企业活力能力及其产生的原因和效果。

×

×

÷

÷

—+

图1:

无锡小天鹅股份有限公司2010年杜邦分析图

—+

图2:

无锡小天鹅股份有限公司2009年杜邦分析图

分析说明:

第一,净资产收益率是一个综合性较强的财务分析指标,是杜邦分析图中的核心。

从小天鹅股份有限公司2009与2010年杜邦分析图可以看出2010年净资产收益率比2009年上升5.77%,说明企业所有者投入资本的获利能力有所提高,通过分解可以看出,净资产收益率上升的原因是资产净利率上升和权益乘数上升两者共同作用的结果。

权益乘数上升是由于总资产和净资产均比上年增加,即提高了财务杠杆。

第二,总资产周转率也是一个重要的财务比率。

为寻求资产净利率上升的原因,对其作进一步的分解,我们看到由于销售净利率上升和资产周转率速度加快,使2010年的资产净利率比2009年提高了1.9%。

至于销售净利率上升是由于售价提高、成本费用降低还是其他方面原因,需要通过进一步分解来揭示。

对于总资产周转速度的提升,是由于流动资产周转速度加快,还是固定资产周转速度加快或者两者共同作用的结果,也需要进一步通过指标分解来揭示。

总资产周转率是营业收入与资产管理的综合体现,要提高总资产周转率,一方面要增加营业收入,另一方面应减少总资产总额的占用,合理配置企业资源,合理安排流动资产与非流动资产的比例构成。

第三,营业净利率反应了企业净利润与营业收入的关系,提高营业净利率是提高企业盈利能力的关键所在。

要想提高营业净利率,一是要扩大营业收入,二是要降低成本费用。

我们看到的是,小天鹅营业收入和成本费用都有很大的提高,营业收入的上升幅度大于成本费用的上升幅度,所以使得营业净利率的提升。

从杜邦分析图可以看出小天鹅集团成本费用的基本结构是合理的。

第四,权益乘数反应了所有者权益与企业总资产的关系。

小天鹅股份有限公司2010年权益乘数比2009年略大,它主要受资产与负债之间比例关系的影响。

在资产总额既定的前提下,负债总额越大,权益乘数就越高,说明负债给企业带来了较大的杠杆收益,同时也给企业带来了较大的财务风险。

在资产总额不变的条件下,适度开展负债经营,可以减少所有者权益所占的份额,从而达到提高净资产收益率的目的。

下面,我们对江苏其他三家家电企业进行横向比较:

根据春兰、双良节能、禾盛新材资产负债表和利润表其分析过程为:

春兰的净资产收益率=资产净利率×

权益乘数

=

×

1.29

=

=-23.77%

双良节能的净资产收益率=

2.13

=10.07%

禾盛新材的净资产收益率=

1.25

=10.42%

春兰、双良节能、禾盛新材有小天鹅净资产收益率比较,我们可以看出小天鹅比值最大,

(1)与禾盛新材相比,小天鹅的资产净利率较小,但其权益乘数远远大于禾盛新材的权益乘数。

说明禾盛新材较小天鹅,资本结构相对保守,没有充分发挥财务杠杆的作用。

(2)小天鹅和双良节能相比,两者权益乘数相差不大,但是资产净利率相差很大,进一步的分解我们可以看到双良节能的销售净利率虽然大于小天鹅的销售净利率,但是其总资产周转率较小,导致结果的差异。

下面我们对双良节能的总资产周转率进行深入分析:

总资产周转率=营业收入/资产总额

=0.8072

资产总额=流动资产+非流动资产

=5193545870.33

通过分解,我们看到双良节能总资产周转率稍低的主要原因是企业资产占用资金较多,而且流动性强的流动资产相对较少,变现能力差的固定资产相对较多。

双良节能系统股份有限公司可以通过调整产品结构,减少固定资产的需求量,降低固定资产占用资金数。

(3)春兰的比值呈负值,是因为其净利润为负,下面我们就针对春兰的净利润进行进一步的分解,分析其亏损的真正原因。

成本费用总额=营业成本+管理费用+营业费用+财务费用+税金+其他支出=

=1486675686.64

净利润=销售收入—成本费用总额

=-444033640.24

数据显示,江苏春兰制冷设备股份有限公司销售收入低,且成本费用总额较高,导致企业亏损,建议企业主要扩大企业的销售,降低企业的成本费用。

四、江苏省家电上市公司财务能力分析

(一)企业盈利能力分析

盈利能力分析就是通过一定的分析方法,剖析鉴别、判断企业能获取多大利润数额的能力,它包括企业在一起会计期间内从事生产经营活动的盈利能力的分析和企业在较长时期内稳定地获取较高利润能力的分析。

1.资产经营盈利能力分析

资产经营盈利能力是指企业通过资产运作获取利润的能力。

反应资产经营盈利能力的指标主要是净资产收益率和总资产报酬率。

(1)净资产收益率=

100%

表3江苏省家电行业净资产收益率对比表

公司

年度

小天鹅

禾盛新材

双良节能

ST春兰

行业

2007

21.06%

30.94%

12.73%

-13.13%

8.92%

2008

2.49%

31.98%

5.53%

0.56%

6.22%

2009

11.98%

9.33%

16.88%

0.64%

15.09%

2010

16.58%

10.39%

10.04%

-17.79%

18.46%

图3:

江苏省家电行业净资产收益率变化柱形图

通过对江苏省四大家电行业净资产收益率对比分析可见,小天鹅从2008年以来,净资产收益率呈稳步上升趋势,但其盈利能力一直低于行业水平;

禾盛新材在2007年、2008年达到30.94%、31.98%的高盈利能力,但近两年有所欠缺;

双良节能保持在一个相对稳定的状态上,与行业水平基本保持一致,只是到2010年有所下降;

春兰则在恢复上市之后仍然处在负利润的状态下。

(2)总资产报酬率=

100%

=

100%

根据上述总资产报酬率的公式,下面以小天鹅为例,运用差额分析法分析确定总资产周转率和销售息税前利润率变动对总资产报酬率的影响

表4小天鹅集团有关指标计算表

年份

项目

营业收入

4,375,244,455.67

11,202,366,806.14

利润总额

277,622,323.14

721,681,608.49

利息支出

1,472,283.08

33,838,215.66

息税前利润

279,094,606.22

755,519,824.15

平均总资产

3,608,959,008.94

5,940,103,047.62

总资产周转率(次)

1.2123

1.8859

销售息税前利润率

6.39%

6.74%

总资产报酬率

7.73%

12.72%

分析对象=12.72%-7.73%=4.99%

因素分析:

总资产周转率变动的影响=(1.8859-1.2123)×

6.39%=4.30%

销售息税前利润率的影响=1.8859×

(6.74%-6.39%)=0.69%

总的影响=0.69%+4.30%=4.99%

分析结果表明,小天鹅集团2010年总资产报酬率比上年上升了4.99%,是由于总资产周转率和销售息税前利润率的变动引起的。

前者是总资产报酬率上升了4.30%,后者使总资产报酬率上升了0.69%。

2.商品经营盈利能力分析

商品经营是相对于资产经营而言的,商品经营盈利能力不考虑企业的筹资或投资问题,只研究利润与收入或成本之间的比率关系。

因此,反应商品经营盈利能力的指标可分为两类:

一类是各种利润额与收入之间的比率,统称为收入利润率;

另一类是各种利润额与成本之间的比率,统称为成本利润率。

(1)营业利润率=

(2)营业净利率=

表5江苏省家电行业2010年各项利润率分析表

公司

1,060,363,888.79

4,192,030,108.83

1,042,642,046.40

营业毛利

656,460,415.77

164,024,083.44

665,173,123.30

106,436,409.60

营业利润

668,243,530.05

109,253,013.87

287,218,103.70

-429,968,627.42

111,131,730.88

290,036,220.63

-432,265,883.60

净利润

609,738,014.45

95,003,227.18

245,432,506.71

-444,033,640.24

销售毛利率(%)

5.86%

15.47%

15.87%

10.21%

营业利润率(%)

5.97%

10.30%

6.85%

-41.24%

营业净利率(%)

5.44%

8.96%

5.85%

-42.59%

从上表可以看出小天鹅、禾盛新材、双良节能均有利于多元化经营的开展。

数据显示禾盛新材营业利润率较高,表明企业整个经营活动的市场竞争力较强,发展潜力较大,从而盈利能力也就较强。

营业利润中包括营业费用、管理费用和财务费用而且也将于他们之间相关的成本费用本身是属于变动较少的固定费用,而且也将与它们间接相关的成本费用纳入考核,是的企业经营业务获利能力的分析与评价更趋于全面,下面我们就针对春兰集团对其成本费用进行详细分解,以发现其问题所在。

表6春兰集团成本费用利润率分析表

营业成本

936,205,636.80

685,674,773.05

870,887,767.36

1,601,733,414.93

营业费用

364,893,760.96

196,317,373.23

190,774,351.11

532,318,362.23

管理费用

105,831,625.14

134,754,341.77

135,051,397.70

111,864,176.59

财务费用

-3,426,803.43

-3,217,382.67

3,780,303.06

4,297,772.58

-1,168,034.19

-32,827,773.64

-448,862,287.94

成本费用利润率

-0.307990441

-0.001152443

-0.027345225

-0.199475402

与2009年相比,2010年营业成本与营业费用的投入过多,管理费用的支出有所下降,但是过多的投入并没有带来利润总额的提高,由此可见,可能是由于企业销售能力的欠缺,企业经营业务获利能力差,导致利润总额的下降。

因此,春兰集团应该对其营业成本及费用进行细致的计算和分析,找出原因所在,适当降低营业成本,扩大销售能力等。

(二)企业偿债能力分析

企业偿债能力的强弱取决于企业资产的流动性、企业负债的规模以及负债的流动性。

财物安全是企业健康发展的基本前提,判断企业财务安全性的主要标准是企业的偿债能力,正是由于企业无力偿还到期债务导致企业的诉讼或破产。

下面主要从流动比率与速动比率分析企业的短期偿债能力。

表7江苏省家电行业短期偿债能力指标

流动资产

6,242,846,274.89

5,298,812,215.98

4,577,600,732.34

3,511,519,752.04

速动资产

4,463,022,717.94

4,147,782,487.49

3,512,272,412.86

2,517,304,328.87

流动负债

5,192,172,181.05

4,919,256,851.83

4,239,187,588.12

3,006,436,444.41

营运资本

1,779,823,556.95

1,151,029,728.49

1,065,328,319.48

994,215,423.17

流动比率

1.40

1.28

1.30

1.39

速动比率

1.16

1.19

1.21

942,963,235.02

898,052,708.51

224,574,821.44

158,742,403.34

563,596,619.29

667,525,815.02

718,388,413.58

739,310,305.17

4.20

5.66

2.51

4.21

2,784,622,941.88

1,885,675,748.78

1,899,201,956.93

1,286,891,248.31

1,940,934,946.15

1,560,423,241.73

1,480,167,356.69

1,159,546,374.34

2,242,783,980.67

1,328,717,598.28

1,461,470,049.15

765,331,306.73

升级会员

升级会员