李海波版的会计学原理习题答案Word格式文档下载.docx

《李海波版的会计学原理习题答案Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《李海波版的会计学原理习题答案Word格式文档下载.docx(20页珍藏版)》请在冰豆网上搜索。

4、6

2、7

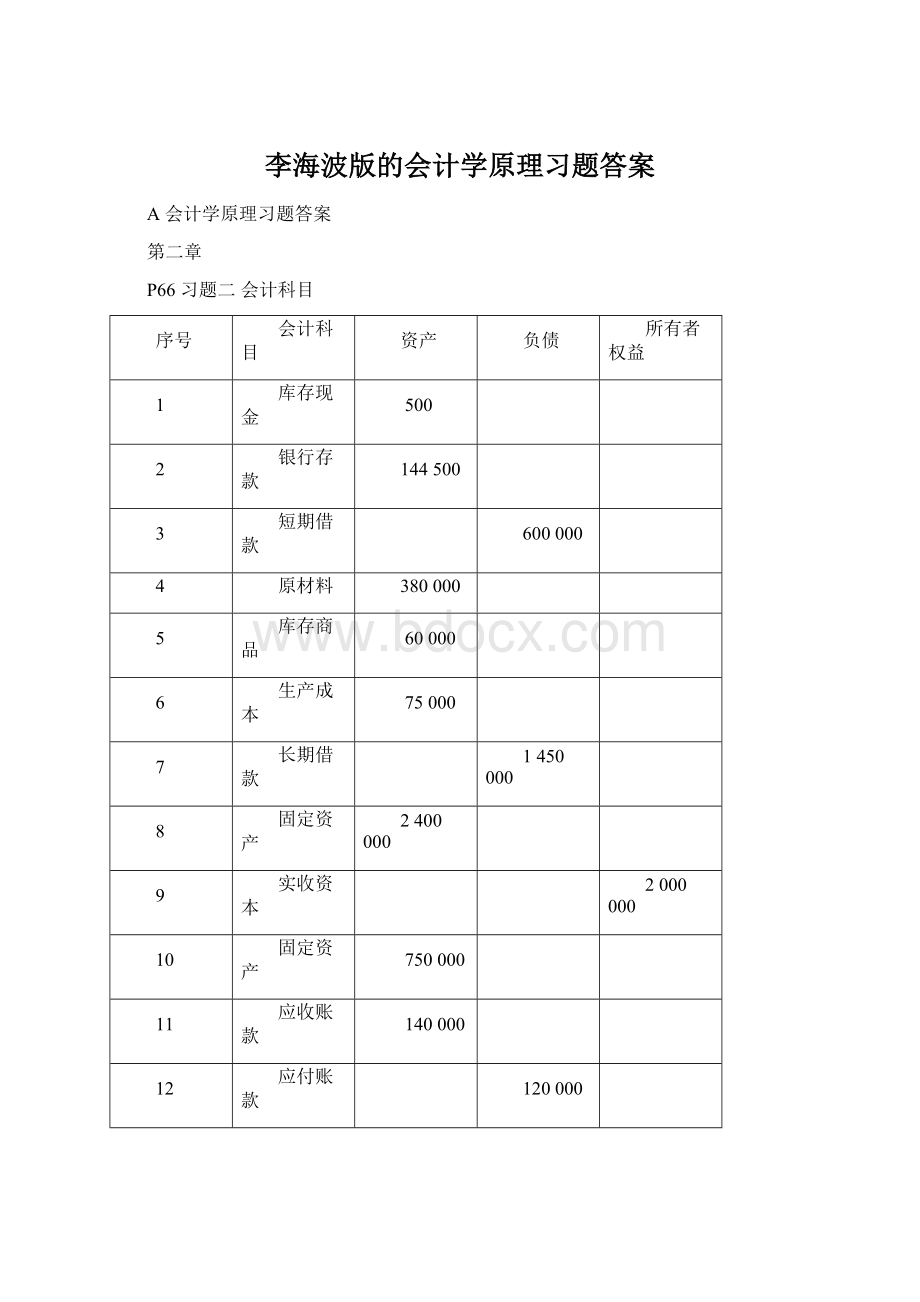

P70习题六借贷记账法

一、编制会计分录

1、借:

原材料10000

贷:

银行存款10000

2、借:

生产成本 40000

原材料40000

3、借:

库存现金 400

贷:

银行存款400

4、借:

固定资产 100000

银行存款100000

5、借:

应付账款 3000

银行存款 3000

6、借:

生产成本25000

原材料25000

7、借:

银行存款3000

应收账款3000

8、借:

应付账款4000

短期借款12000

银行存款16000

9、借:

银行存款20000

实收资本20000

10、借:

银行存款3600

库存现金400

应收账款4000

三、试算平衡表

期初余额

本期发生额

期末余额

借方

贷方

1000

800

1800

135000

26600

129400

32200

10000

7000

3000

40000

65000

105000

24000

100000

700000

62000

12000

50000

8000

860000

20000

880000

合计

930000

221400

931000

第三章P132习题一材料采购过程的核算

编制会计分录:

1、借:

其他应收款——×

×

库存现金500

材料采购——甲材料16000

——乙材料12800

应交税费——应交增值税(进项税额)4896

应付票据33696

材料采购——甲材料480

(720)

——乙材料240

银行存款480

库存现金240

4、借:

原材料——甲材料16480

——乙材料13040

材料采购——甲材料

16480

(29520)

——乙材料

16480

银行存款33696

材料采购——甲材料5500

——乙材料5600

应交税费——应交增值税(进项税额)1887

银行存款12987

材料采购——甲材料440

——乙材料280

银行存款540

库存现金180

8、借:

原材料——甲材料5940

——乙材料5880

5940

(11820)

5880

各总账账户发生额:

“材料采购”41340;

“原材料”41340。

“材料采购”明细账发生额:

甲材料22420;

乙材料18920

P133习题二生产过程的核算

生产成本——A产品3225

——B产品2580

原材料——甲材料2835(5805)

——乙材料2970

生产成本——A产品5000

3、借:

生产成本——A产品700

——B产品4000

——B产品560

制造费用2000

制造费用280

管理费用3000

管理费用420

应付职工薪酬-工资14000

应付职工薪酬-职工福利1960

制造费用600

管理费用300

累计折旧900

制造费用200

库存现金200

制造费用400

库存现金400

制造费用237

库存现金63

其他应收款300

8、本期共发生制造费用3717

借:

生产成本——A产品2065

——B产品1652

制造费用3717

库存商品——A产品10990

——B产品8792

生产成本——A产品10990

产品生产成本计算表

成本项目

A产品

B产品

总成本(100件)

单位成本

总成本(80件)

直接材料

3225

32.25

2580

直接人工

5700

57

4560

制造费用

2065

20.65

1652

产品生产成本

10990

109.90

8792

P134习题三销售过程的核算

银行存款35100

主营业务收入30000

应交税费——应交增值税(销项税额)5100

应收账款52650

主营业务收入45000

应交税费——应交增值税(销项税额)7650

主营业务成本57000

库存商品—A产品22500

--B产品34500

销售费用1000

银行存款1000

销售费用1140

应付职工薪酬——工资1000

——职工福利140

银行存款1404

其他业务收入1200

应交税费——应交增值税(销项税额)204

其他业务成本1000

原材料1000

P136习题五财务成果的核算

会计分录如下:

12月份经济业务

银行存款58500

主营业务收入50000

应交税费——应交增值税(销项税额)8500

主营业务成本35000

库存商品35000

销售费用500

银行存款300

财务费用2200

库存现金2200

营业外支出500

银行存款500

其他应付款300

其他业务收入256.41

应交税费——应交增值税(销项税额)43.59

12月份计算、结转和分配利润

主营业务收入50000

其他业务收入256.41

本年利润50256.41

本年利润38500

主营业务成本35000

管理费用300

财务费用2200

销售费用500

营业外支出500

利润总额=50256.41—38500=11756.41(元)

应交所得税=11756.41*25%=2939.10(元)

净利润=11756.41—2939.10=8817.31(元)

所得税费用2939.10

应交税费——应交所得税2939.10

借:

本年利润2939.10

本年利润8817.31

利润分配8817.31

利润分配881.73

盈余公积——法定盈余公积881.73

利润分配1322.60

盈余公积——任意盈余公积1322.60

应付股利881.73

P135习题四费用的核算

管理费用3000

制造费用5000

应付职工薪酬——工资8000

管理费用420

制造费用700

应付职工薪酬——职工福利1120

制造费用800

管理费用600

累计折旧1400

制造费用1200

银行存款1200

管理费用400

库存现金300

管理费用480

库存现金480

销售费用1500

银行存款1500

财务费用900

银行存款900

销售费用700

银行存款600

库存现金100

11、借:

应付职工薪酬——工资1200

库存现金1200

12、借:

管理费用960

库存现金40

其他应收款1000

13、借:

制造费用1900

管理费用500

银行存款2400

14、借:

管理费用1000

制造费用2000

P137习题六资金投入和退出的核算

银行存款400000

实收资本400000

固定资产150000

实收资本150000

银行存款50000

短期借款50000

银行存款500000

长期借款500000

工程物资500000

银行存款500000

在建工程500000

短期借款50000

银行存款50000

固定资产清理120000

累计折旧30000

长期股权投资130000

固定资产清理130000

固定资产清理10000

营业外收入10000

固定资产清理20000

累计折旧10000

固定资产30000

应付职工薪酬——职工福利 3000

贷:

银行存款 3000

P138习题七综合练习

生产成本——A产品21900

——B产品18100

原材料40000

原材料2000

库存现金 30000

银行存款30000

应付职工薪酬-—工资24000

库存现金24000

材料采购——甲材料15000

应交税费——应交增值税(进项税额)2380

银行存款17380

原材料15000

材料采购15000

材料采购——乙材料40000

应交税费——应交增值税(进项税额)6800

应付票据46800

材料采购——乙材料600

库存现金600

原材料40600

材料采购40600

应收账款——新华厂3000

应交税费1000

生产成本——A产品10000

11、借:

生产成本——A产品1400

——B产品10000

——B产品1400

制造费用3000

制造费用420

管理费用1000

管理费用140

应付职工薪酬-工资24000

应付职工薪酬-职工福利3360

制造费用2380

管理费用780

累计折旧3160

制造费用1400

银行存款1400

14、本期共发生制造费用9200

生产成本——A产品4600

——B产品4600

制造费用9200

15、借:

库存商品——A产品37900

生产成本——A产品37900

16、借:

应收账款——新华厂131040

主营业务收入112000

应交税费-应交增值税(销项税额)19040

17、借:

主营业务成本80000

库存商品——A产品36000

——B产品44000

18、借:

销售费用1100

库存现金1100

19、借:

财务费用5000

银行存款5000

20、借:

管理费用1200

21、借:

营业外支出1120

原材料1120

22、借:

23、借:

银行存款2340

其他业务收入2000

应交税费——应交增值税(销项税额)340

其他业务成本1500

原材料1500

24、借:

主营业务收入112000

其他业务收入2256.41

本年利润114256.41

本年利润91840

主营业务成本80000

其他业务成本1500

管理费用3120

财务费用5000

销售费用1100

营业外支出1120

利润总额=114256.41—91840=22416.41(元)

应交所得税=22416.41*25%=5604.10(元)

净利润=22416.41—5604.10=16812.31(元)

25、借:

所得税费用5604.10

应交税费——应交所得税5604.10

本年利润5604.10

26、借:

利润分配1681.23

盈余公积——法定盈余公积1681.23

P184第五章账户的分类

类别

资产账户

负债账户

成本账户

损益账户

盘存账户

结算账户

预付账款

应付票据

应交税费

资本账户

盈余公积

跨期摊配账户

长期待摊费用

调整账户

累计折旧

集合分配账户

成本计算账户

配比账户

销售费用

财务费用

管理费用

所得税费用

主营业务收入

财务成果

计算账户

本年利润

P263第九章财产清查习题一

1、银行存款余额调节表(资料1)

200×

年7月31日

项目

金额

企业银行存款日记账余额

加:

银行已收,企业未收款项

减:

银行已付,企业未付款项

535000

银行对账单余额

企业已收,银行未收款项

企业已付,银行未付款项

508000

64000

1600

调整后的余额

584000

570400

2、因为银行对账单和未达账项均无误,而调节后的存款余额,企业多于银行,证明是企业银行存款日记账有误。

编制调节表时所发现的错误金额是:

584000-570400=13600(元)

企业7月31日银行存款日记账余额应该是:

535000-13600=521400(元)

521400

月末企业实际可用的银行存款余额为:

3、银行存款余额调节表(资料2)

年8月31日

42594

24158

488

11820

3120

28000

376

51782

51782

调节后存款余额相等,证明企业和银行双方账目无误。

习题二财产清查结果的会计处理

编制审批前和审批后的会计分录:

1、审批前借:

待处理财产损溢3800

累计折旧1400

固定资产5200

审批后借:

营业外支出3800

2、审批前:

固定资产6000

待处理财产损溢6000

审批后:

营业外收入6000

3、审批前:

待处理财产损溢210

原材料210

管理费用210

4、审批前:

待处理财产损溢160

原材料160

其他应收款160

5、审批前:

原材料150

待处理财产损溢150

管理费用150

或:

管理费用150

6、审批前不用做账。

坏账准备250

其他应收款250

P319第十章财务会计报告

1、编制资产负债表

资产负债表

编制单位:

企业200×

年6月30日单位:

元

资产

年初数

期末数

负债及所有者权益

货币资金

其他应收款

存货

固定资产原价

固定资产净值

(略)

77050

750

436200

628500

230500

398000

其他应付款

应付职工薪酬

未分配利润

41000

4050

5300

7000

39670

721000

38000

62980

资产总计

919000

负债及所有者权益总计

919000

2、编制利润表

利润表会企02表

年6月份单位:

本月数

本年累计数

一、营业收入

1179900

减:

营业成本

975780

营业税金及附加

64320

14600

管理费用

20800

财务费用

6200

(省略)

投资收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

98200

加:

营业外收入

800

营业外支出

5000

三、利润总额(亏损总额以“-”号填列)

94000

23500

四、净利润(净亏损以“-”号填列)

70500

升级会员

升级会员