第八章选煤厂设计的技术经济Word格式.docx

《第八章选煤厂设计的技术经济Word格式.docx》由会员分享,可在线阅读,更多相关《第八章选煤厂设计的技术经济Word格式.docx(44页珍藏版)》请在冰豆网上搜索。

(元/人·

2生产工人货币劳动生产率=

劳动生产率是由选煤厂生产规模、工艺特点、工序繁简、自动化程度、操作和管理水平等各种因素综合决定的。

新设计的选煤厂应该与类似的选煤厂劳动生产率进行对比分析,说明其高低的原因,提出提高劳动生产率的具体措施和有效途径。

表8-2选煤厂全员实物劳动生产率参考指标表

类型

年处理原煤(Mt)

厂型

全员效率指标(t/工·

大型厂

3.00以上

矿井及群矿

≥80

矿区

≥60

0.90~2.40

≥45

中型厂

0.45~0.60

≥50

≥35

小型厂

0.30以下

≥20

注:

选煤厂设计规范中规定,选煤厂设计全员实物劳动生产率不低于表8-2中的控制指标

计算实例:

某群矿型炼焦煤选煤厂,设计年处理原煤6.0Mt,工作制度为每年生产330天,每天生产16小时,二班生产一班检修,计算控制的劳动定员数。

查表8-2,全员实物劳动生产率≥80吨/工,取100吨/工。

日处理原煤量=

=18182吨/日

每日生产人员出勤人数=

=182人

管理人员人数=

×

8%=14人

每日生产工人出勤人数=182-14=168人

生产人员在籍人数=168×

1.2+14=216人

服务人员人数=216×

6%=13人

其他人员人数=216×

1%=3人

随着国家人事制度和劳动用工制度的改革,企业的用人机制越来越灵活。

新设计的选煤厂在确定劳动定员时,可以参考《选煤厂设计规范》中的指标进行确定,也可以根据选煤厂的所有制形式、隶属关系、经营方式等具体因素,依照实际需要来确定。

表8-3劳动定员汇总表

定员名称

出勤人数

在籍人数

生产工人

管理人员

服务人员

其他人员

56

168

202

14

13

86

198

232

第二节设计成本计算

选煤厂设计时,预计将来投产后各类费用的总合,称为设计成本。

它是反映设计方案或设计项目技术经济效果的一项综合性指标,也是评价一项设计的经济合理性的一项主要指标。

一、总成本

设计总成本,包括材料、工资、电力、折旧、其他支出。

成本的各项费用,以设计时所收集的资料为准,或者参考同类型选煤厂的实际资料,考虑到将来可能的变化可以作适当的调整,用于设计成本计算。

总成本

二、分离后成本计算

将总成本经过比率(等比系数),折合量的计算,得出分离后精煤、中煤(或混煤)、煤泥产品的分别成本,将各产品分离后的成本总合起来仍等于分离前的总成本。

还可以计算出分离后的单位成本销售收入和年积累。

等比系数是指某种产品与精煤产品价格之比。

折合量是指选煤产品产量乘等比系数,也就是将各种产品均折合成为单一品种产品,一般折合成为单一假定的精煤产品。

精煤比率=

中煤比率=

煤泥比率=

精煤折合量=精煤产量×

精煤比率

中煤折合量=中煤产量×

中煤比率

煤泥折合量=煤泥产量×

煤泥比率

通过比率和折合量的计算,可以求出分离前的单位成本,进而求出各种产品的成本和各种产品的单位成本。

分离前单位成本=

分离后各种产品的成本为:

精煤成本=精煤折合量×

分离前单位成本

中煤成本=中煤折合量×

分离前单位单位成本

煤泥成本=煤泥折合量×

分离后各种产品的单位成本为:

分离后精煤单位成本=

分离后中煤单位成本=

分离后煤泥单位成本=

例:

某炼焦煤选煤厂,年处理原煤40.0万吨,50~0.5mm粒级采用跳汰选,煤泥用旋流器-高频筛-煤泥离心机回收。

总成本费用估算见表8-4,分离后成本见表8-5。

表8-4总成本费用估算表

序号

成本项目

总成本,万元

平均单位成本,元/吨

元/吨

原料煤

3800.0

95.00

辅助材料

100.0

2.50

电力

54.4

1.36

其他材料

60.0

1.50

工资

70.6

1.76

福利费

9.9

0.25

大修理费

24.6

0.58

其他费用

49.4

1.23

销售费用

20.0

0.50

10

折旧费

53.4

1.09

11

摊销费

3.0

0.04

12

利息支出

0.63

12.1

流动资金利息(不计入总成本)

0.62

12.2

长期借款利息

14.4

0.02

4284.3

106.46

13.1

其中:

固定成本

233.2

13.2

可变成本

4051.1

经营成本

4188.9

表8-5分离后成本计算表

产品名称

产量

万吨

等比系数

折合量

分离后成本

万元

单位成本

%

精煤

30.47

83.71

3586.39

117.70

中煤

2.12

0.15

5.82

0.32

249.35

117.62

煤泥

3.81

0.24

10.47

0.91

448.56

117.73

100

31.7

本例中,根据表8-4和表8-5计算结果,该厂年经营成本为4188.9万元,总成本及费用为4284.3万元,吨煤加工费为11.7元。

探讨成本时,不仅仅预计将来的产品设计成本,也可将设计项目的工程投资作为“成本”看待。

预计投资的经济效益时,可估算这种成本与效益两个方面。

这种扩大的成本概念,在基本建设项目投资的评价和决策分析中,有广泛的用途。

第三节工程概算

工程概算是控制建设项目基建投资、提供投资效果评价、编制固定资产投资计划、筹措资金、施工及设备招标和实行投资大包干的主要依据,也是作为控制施工图预算的主要基础。

根据有关规定,初步设计编制概算,施工图设计编制预算,施工结束后编制决算。

概算和预算由设计单位编制,决算由生产单位编制,设计单位参加。

编制工程概算要严格执行国家有关方针政策,如实反映工程所在地的建设条件和施工条件,正确选用材料单价、概算指标、设备价格和各种费率。

选煤厂初步可行性研究估算的项目总投资准确率应控制在±

20%以内。

其投资估算应按生产系统或环节做出投资估算汇总表,必要时应对投资的合理性作出分析。

可行性研究估算的项目总投资准确率应控制在±

10%以内。

可行性研究估算的总投资一经批准,应作为工程造价的限额依据(按可比价格计算)。

如遇特殊情况,应对可研投资估算进行调整,并重新评估批准。

选煤厂初步设计概算的编制应按照设计工程量计算。

概算书中应给出主要价格依据,必要时应对投资进行分析。

初步设计概算应作为控制工程造价的基准。

选煤厂建设过程中,如因工程建设条件变化需要进行概算调整,已完工程应按实际结算计列,未完工程按概算要求编制,并应进行投资对比分析。

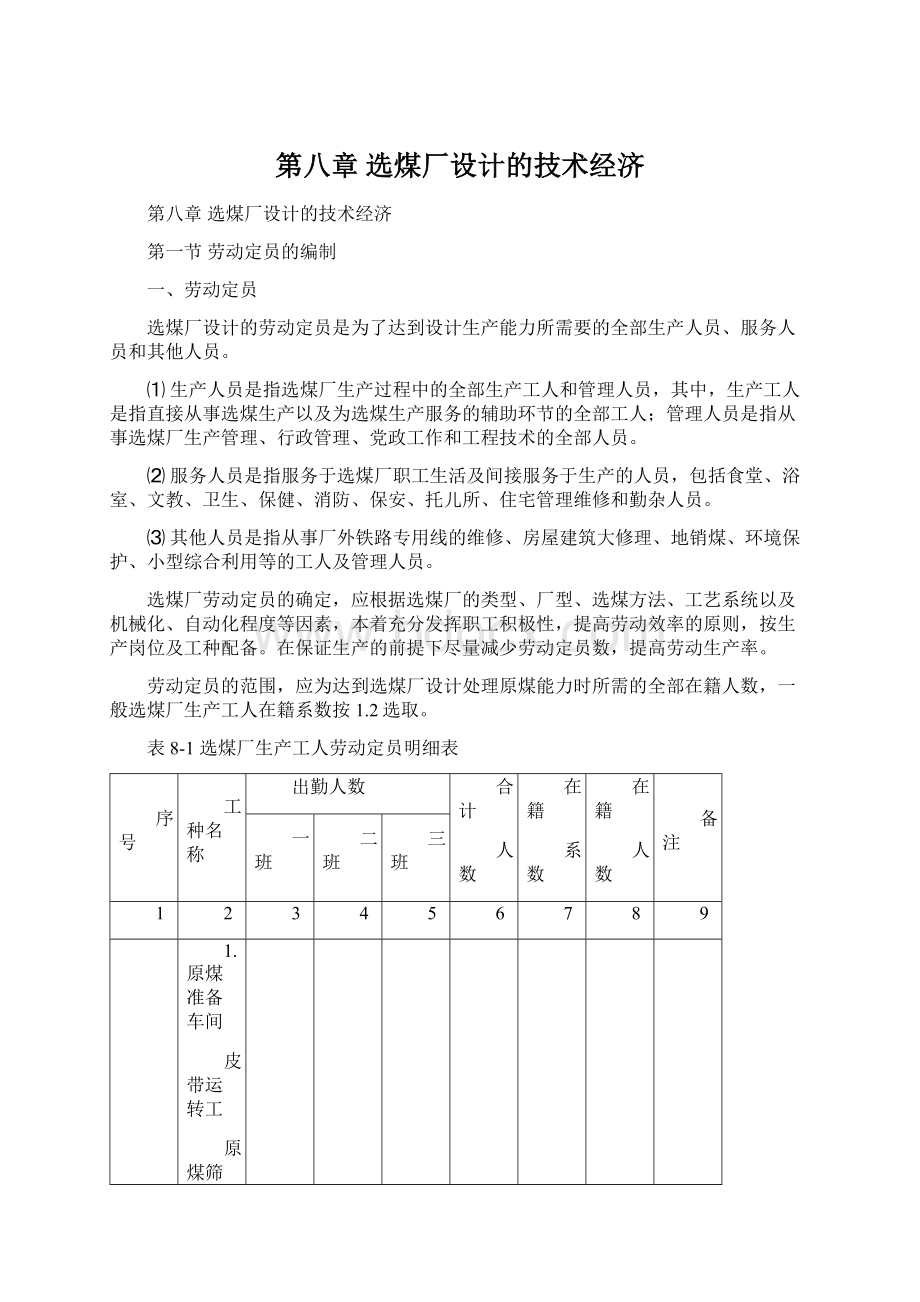

一、工程概算结构形式与组成

工程概算的结构形式见图8-1。

根据工程概算的结构形式和功能范围不同,工程概算由单位工程概算、综合概算和总概算等三部分组成。

1.单位工程概算

从工程概算结构形式看出,单位工程概算是单项(即子项)工程概算的组成部分,是编制综合概算的原始资料。

根据概算编制要求,单项工程设计者单独编制本专业的单位工程概算,然后送交概算专业人员汇总。

选煤专业人员只编制选煤专业的单位工程概算。

2.综合概算

综合概算是编制总概算的基础,是选煤、土建、给排水、供配电等专业单位工程概算的汇总。

由于综合概算的项目编制齐全、费用开列详细,便于投资决策者查阅和分析各项基建投资的组合情况。

独立设计的建设项目,必须由概算专业人员编制综合概算。

3.总概算

总概算包括了从项目筹建到竣工验收的全部费用,它是按照基建费用的性质和用途,分项汇总的工程概算价值表。

总概算项目简明扼要,费用用途清楚,便于投资决策者掌握基建工程投资去向。

独立设计的建设项目,由概算专业人员编制总概算。

图8-1工程概算结构形式

二、总概算

总概算由单位工程概算及其它工程和费用汇总而成,包括各项工程的全部建设费用。

总概算表中包括工程或费用名称、建筑费用、设备费用、安装费用,还包括未能预见费用、费用合计、吨煤投资、占总投资百分率。

总概算表见表8-6。

表8-6选煤厂总概算表

费用构成及名称

概算价值

吨煤投资

占总投资

土建工程

设备购置

安装工程

其它费用

一

受煤坑

5.54

2.52

2.21

10.27

0.26

1.02

二

筛分破碎车间

10.06

27.96

2.46

40.49

1.01

3.98

三

主厂房

131.52

211.41

34.93

377.86

9.45

37.21

四

浓缩车间

31.94

48.00

21.22

101.16

2.53

9.96

五

汽车地磅房

5.01

16.06

0.92

21.99

0.55

2.17

六

厂外栈桥及转载点

53.46

57.30

7.28

118.04

2.95

11.61

七

事故池

16.35

1.81

0.03

17.56

0.44

1.73

八

车间配电

36.76

28.02

64.79

1.62

6.38

九

集控室及通讯

55.04

17.50

72.54

7.13

十

生产、消防水池及泵房

14.63

1.53

1.47

17.63

十一

工业广场给排水管道

7.19

9.64

16.83

0.42

1.65

十二

厂区设施

30.42

0.76

2.99

十三

水源工程

30.00

0.75

十四

其他基建费用

38.71

0.97

3.82

小计

306.11

487.75

125.71

958.28

23.96

94.33

十五

工程预备费

57.50

1.44

5.67

96.21

1015.78

25.40

十七

总计

294.82

1214.40

三、单位工程概算

单位工程概算分为土建工程费用、设备购置费用、安装工程费用。

对于每一个单位工程,例如受煤系统、筛分破碎车间、主厂房、产品仓等,都应分别进行土建工程、设备购置、安装工程的费用概算,然后分别列表。

1.土建工程概算

土建工程概算应根据设计图纸、工程量(m2、m3)、工程技术特征,选取相应的概算指标和施工管理费定额进行计算。

土建工程概算见表8-7。

表8-7土建工程概算表

单位工程名称及简要说明

单位

数量

单价

总价

直接费用

施工管理费

筛分破碎车间(钢筋砼结构)

m3

主厂房(钢筋砼框架结构)

耙式浓缩机(φ30m半地下式)

钢筋砼结构

座

装车仓φ12m(钢筋砼结构)

……

施工管理费=直接费用×

施工管理费定额

2.设备及安装工程概算

设备购置费指生产设备、备品备件、进口及大型设备的购置费。

设备购置费可按下式计算。

设备购置费=设备原价+运保费+成套设备业务费

现在新设计或技术改造的选煤厂,一般都采用公开招标的方式购置设备,因此,设备购置费实际上就是设备的中标价格。

投标报价有两种方式,一种是只报设备原价,另一种是报设备总价(设备原价+运保费+成套设备业务费)。

进口设备投标报价可分为离岸价(FOB价)和到岸价(CIF价),CIF价=FOB价+运保费+业务费。

设备及安装工程概算表(见表8-8),包括全部需要安装和不需要安装的机械电气设备、运输设备和非标准设备的购置(制作)费等,以及设备、管路安装工程的安装费。

表8-8设备及安装工程概算表

设备及安装

工程名称

单

位

数

量

设

备

主要

材料

安装

计

3.工程建设其它费用

工程建设其它费用包括下列内容:

土地征用补偿安置费、建设单位管理费、冬雨季施工增加费、生产筹备费、生产人员培训费、联合试运转费等。

工程建设其它费用概算见表8-9。

表8-9工程建设其它费用概算表

工程及费用名称

计算依据

单位

数量

单价

总价

土地征购费

当地规定

亩

场地完工清理费

工业建筑

m2

民用建筑

冬雨季施工增加费

雨季施工增加费

冬季施工增加费

生产工人培训费

四、施工图预算的编制

1.预算编制的主要依据

施工图预算编制的主要依据包括:

批准的初步设计和概算书、施工图及说明、批准的施工组织设计或施工技术要求措施、单位工程统一名称表等。

2.预算的编制

预算由设计部门按单位工程进行编制,并在单位工程施工前提交预算。

预算书由单位工程预算总表(表8-10)、建筑安装工程预算表(表8-11)、定额外材料预算表、工程量计算表、人工及主要材料消耗量汇总表等组成。

表8-10单位工程预算总表

费用名称

计算基础

金额,元

编制说明

一、直接费

1.基本直接费

⑴直接定额费

其中:

人工费

材料费

机械费

⑵安装工程定额外材料费

2.其它直接费

二、间接费

临时设施及劳保支出

三、计划利润

四、税金

工程造价

工程数量

15

技术经济指标

表8-11建筑安装工程预算表

估价表号

分部分项名称

施工机械

小计

五、参考指标

学生毕业设计进行选煤厂经济概算和预算时,可参考表8-12~14指标进行计算。

表8-12机械、电气设备安装百分率

项目名称

安装费百分率

其中工资

机械设备

4.4

33

电气设备

16

30

1.机电设备安装百分率是指占设备价格的百分率;

2.电气设备价格应包括设备及电缆电线价格。

表8-13电气设备占机械设备投资百分率

电气设备占机械设备价格,%

矿区或中央选煤厂

17

矿井或群矿选煤厂

表8-14非标准设备占机械设备投资的百分率

名称

非标准设备占机械设备价格,%

13.5

重介车间

6.0

准备车间

10.5

浮选车间

4.6

跳汰车间

装车仓

第四节经济评价和技术经济指标

一、主要技术经济指标

初步设计说明书中附有技术经济指标表,表格形式和内容见表8-15。

表8-15主要技术经济指标

名称

备注

原煤入选量

万t/a

机械设备总重量

t

原煤灰分

%

三材消耗

选后产品质量(灰分、水分、硫分、发热量)

钢材

木材

选后产品数量(各种产品年产量和回收率)

水泥

劳动定员

人

原煤及产品仓容量

生产工效率

t/工

建筑物总体积

18

全员效率

19

基建投资

建筑总面积

建筑工程

工业广场占地面积

设备及安装工程

运输机总长度

m

吨煤用循环水量

吨煤消耗水量

m3/t

20

吨原煤基建投资

元

21

吨原煤加工费

变压器总容量

kVA

22

选后产品单位成本

电动机总设备容量

kw

23

投资利润率

年耗电量

Kw.h

24

投资回收期

a

入选吨原煤耗电量

Kw.h/t

25

财务内部收益率

二、经济评价

建设项目经济评价就是在完成市场需求预测、厂址选择、技术方案选择等工程技术研究的基础上,计算项目投入和产出效益,经多方案比较,对拟建项目的经济合理性进行分析论证,进而做出全面经济分析和评价。

经济评价是项目可行性研究的重要组成部分。

1.经济评价方法

企业经济评价(财务评价)是对建设项目未来的经济效益,在财务上进行评价,实际上就是对项目进行盈利性分析。

评价的方法可分为静态评价法和动态评价法两种,评价时常用的指标体系如图8-2所示。

⑴静态评价方法

静态评价法是在满足产品销售和环境保护等前提下,假定资金没有利息、没有通货膨胀,计算静态可能获得的经济效益的一种评价方法,也称为不计时评价法。

图8-2企业经济评价指标体系

①总利润

所谓总利润额就是总收入扣除生产总成本和税金之后的余额,可用下式进行计算:

总利润额=总收入-总成本-税金=(产品价格×

产量)-总成本-(总成本×

税率)

②投资利润率

投资利润率是指年净利润额与总投资额的比值,它表示单位投资所创造的利润,是衡量投资利润水平的主要指标之一,计算公式如下:

PR=

100%(8-1)

式中:

PR—投资利润率;

Pr—年净利润(元);

J—投资总额(元)。

③静态投资收益率

静态投资收益率是指单位投资能获得的收益,它反映项目投资所能获得的盈利水平,投资收益率越大,投资的经济效益越好。

静态投资收益率有一个额定标准,这个标准称为标准投资收益率。

一般来

升级会员

升级会员