论文基于var模型的我国对外贸易与经济增长的实证研究报告Word文件下载.docx

《论文基于var模型的我国对外贸易与经济增长的实证研究报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《论文基于var模型的我国对外贸易与经济增长的实证研究报告Word文件下载.docx(20页珍藏版)》请在冰豆网上搜索。

绝对优势〞理论,阐述了国际贸易的开展是促进生产率长期增长的主要因素。

1871年,大卫·

李嘉图在其著作"

政治经济学及赋税原理"

提出了著名的"

比拟优势〞理论,指出国际贸易能够促进经济增长。

到了近现代,1937年英国经济学家罗伯特逊和R.纳克斯提出对外贸易是经济增长的发动机。

1978年,巴拉沙运用回归分析法分析了实际GNP平均增长与实际出口平均增长之间的关系,得出了类似结论。

其后,许多经济学家开场尝试运用多种定量方法和技术来分析两者的关系,在不同层面上得出了对外贸易与经济增长的关系。

如1999年劳伦斯通过对20世纪80年代美国100多个制造业中国际竞争对其全要素生产率影响的研究,发现进口竞争刺激了全要素生产率的提高。

也有局部学者运用实证分析得出的结果却不支持对外贸易促进经济增长的假设,如1998年,格塔克分析了韩国实际人均GDP与出口的关系,发现运用VARL模型〔基于水平数据的VAR模型〕那么没有得到出口贸易促进GDP增长的结论。

〔二〕国内有关对外贸易与经济增长关系的研究

近年来,我国许多学者对我国对外贸易与经济增长的关系进展了分析研究,观点各异。

1999年,魏巍贤运用回归分析方法研究中国出口与经济增长之间的因果关系及出口对经济增长的奉献,说明出口对GNP的奉献稳定在31%,而GNP对出口的奉献缺乏10%,得出了中国只存在出口到经济增长的单向因果关系。

2002年,张亚斌等通过对进口贸易与经济增长的关系作回归分析,证明了二者之间存在着显著的正相关性。

2005年曹伟利用时间序列分析方法,考察了1978年—2004年中国经济增长、汇率变动与对外贸易的关系,说明经济增长是对外贸易的核心影响因素,并着重考察了汇率波动因素。

2006年,万金金、谢进孝利用1978年到2004年的中国GDP与进口额、出口额的数据,应用协整理论和误差修正模型进展了实证分析,得出了无论在长期还是在短期,对外贸易在中国的经济增长中都发挥了促进作用的结论。

2007年,林宏、蔡宏波应用VAR模型,分析了1984年—2003年我国货物贸易开放度、效劳贸易开放度、外商直接投资开放度三个开放度指标与经济增长之间的相关性,说明它们之间存在着较强的正向交互响应作用。

从以上所介绍的国内外研究情况可以看到,大多数研究结果都说明对外贸易是促进经济增长的一个不可忽略的影响因素,并且大局部学者起初都把注意力放在出口对经济增长的影响,后来虽然对进口的关注有所加重,但大都未考虑到我国宏观经济形势的一些变动情况,而宏观经济形势的转变势必会影响到对外贸易对经济增长的影响力度。

在定量分析方面,根本上是应用回归模型进展分析,本文也是基于前人研究的根底上,根据我国改革开放以来宏观经济实际情况的变动,利用最新的宏观经济数据,运用理论根底完备和应用广泛的VAR模型从现状描述和实证分析的角度全面分析出口贸易和进口贸易对我国经济增长的促进作用。

三、我国对外贸易与经济开展现状

改革开放以来,随着我国走向"

以经济建立为中心〞的正确道路上,改革和开展战略的逐步实施,我国的经济总量取得了高速开展。

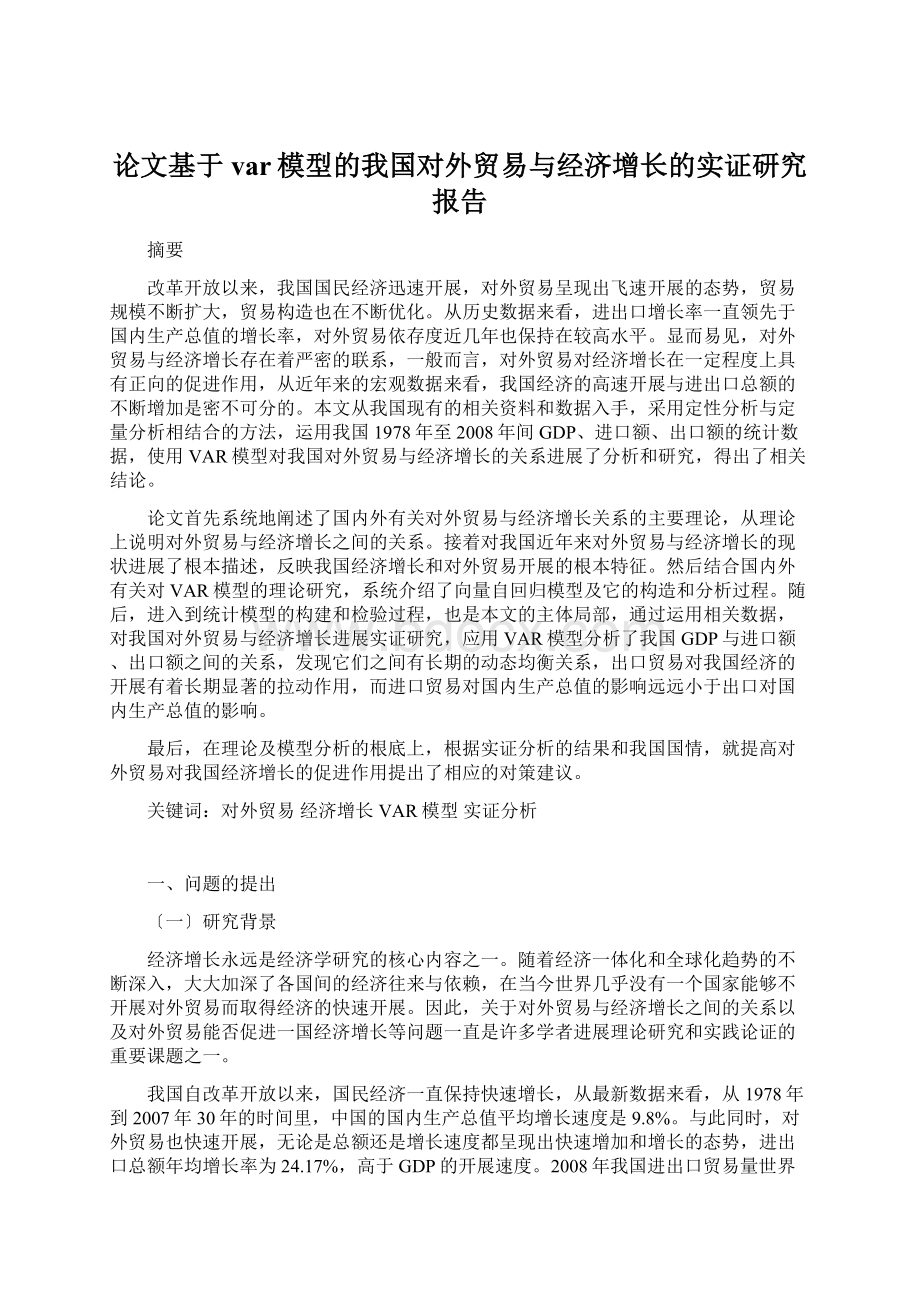

1978年,我国的国内生产总值仅是3645.2亿元人民币,到2008年已达300670亿元人民币,是1978年的82倍。

根据2009年4月国际货币基金组织公布的对各国国内生产总值的排名来看,我国的经济总量超过德国,跃居世界第三位。

与此同时,经济总量占世界经济的份额也有明显上升,1978年为1.8%,2008年提高到7.3%。

从图1也可以看到,我国的国内生产总值从1978年—2008年一直处于上升趋势,从90年代开场,国内生产总值开场急剧增长,这一局部是由通货膨胀因素所推动的,但主要是因为我国近十来年经济的快速增长使经济总量呈现加速扩张态势,国民经济连上几个大台阶,使我国综合国力和国际影响力实现了由弱到强的举世瞩目的巨大转变。

图1我国1978年—2008年国内生产总值增长趋势图

随着对外开放的不断开展,对外贸易进出口总额从1978年的355亿元增长到2008年的179763.9亿元,增长幅度惊人。

我国进出口贸易总额近五年来以年均26.4%的速度递增,其中2003年-2006年,我国货物进出口连续四年快速增长,年均增长29.8%,其中出口增长31.3%,进口增长28%,是历史上开展最为迅速的时期。

据世界贸易组织〔WTO〕发布,2004年我国货物进出口总额位次由2002年的第五位上升至第三位,2005年和2006年继续稳居第三。

货物贸易进出口总额在世界贸易中所占的比重由2002年的4.7%上升到2006年的7.2%。

外汇储藏方面,1978年我国外汇储藏仅1.67亿美元,到2007年我国外汇储藏扩大到15282亿美元,稳居世界第一位。

这些历史数据都说明我国对外贸易额的增长趋势在不断加大。

图2显示的是通过人民币测算的我国1978年到2008年的进出口总额,从图中明显看出进出口总额不断上升,特别是从2001年开场,随着我国参加世界贸易组织,对外贸易的广度和深度不断拓宽,对外贸易进出口总额得到迅速增长。

图2我国1978年—2008年进出口总额增长趋势图

表1我国各时期GDP、进出口增长率

时期

GDP增长率

进出口总额增长率

出口增长率

进口增长率

"

六五〞

11%

13%

8.4%

16.7%

七五〞

8.2%

10.6%

17.8%

4.8%

八五〞

12.4%

19.5%

19.1%

19.9%

九五〞

8.26%

11.7%

11.1%

11.84%

十五〞

8.8%

26.6%

25.3%

27.9%

表1显示了我国改革开放以来经济与对外贸易的增长率,从数据可以看出,我国经济与对外贸易总体上呈现出高速增长的态势,但在具体的时期上存在着一定的波动。

十五期间以来,我国为了实现经济的软着陆,抑制通货膨胀,放缓了经济的开展速度,但进出口额的强劲增长带动了经济的平稳快速开展,而且从以上数据还可以看到,进出口总额的增长率都超过了GDP的增长率,更加说明对外贸易对中国经济增长的重要性。

改革开放以来的实践证明,大力开展对外贸易,是促进我国经济增长、加速现代化进程的重要途径。

四、向量自回归〔VAR〕模型介绍

〔一〕VAR模型的构造

一般传统的回归模型都以经济理论为根底,应用模型对经济主体的行为做出适当的描述,然后分析外生变量如何影响内生变量。

但是这种模型存在一些缺陷,一种缺陷是把一些变量看成是内生的,而把另一些看成外生的或前定的,这种决定往往是主观的,因为有可能这两个变量是互为因果的;

另一种缺陷是在构造联立方程模型时,为了使模型可识别,必须在某个方程中舍去某些变量。

VAR模型的核心思想就是不考虑经济理论,而直接考虑时间序列的各经济变量间的关系。

VAR的一般形式为:

〔3.1〕

其中,

(

)=0,

,

=1,2,…

;

是(n×

1)向量组成的同方差平稳的线性随机过程,

n)的系数矩阵,

是

向量的

阶滞后变量,

是误差项,在本模型中可视为随机干扰项。

〔二〕VAR模型最正确滞后期数确实定

由于VAR方程滞后期确实立受变量影响较大,故需首先进展变量的平稳性检验。

早期在Box一Jenkins的分析中,常以自相关系数图作判断,如果自相关系数随着滞后期数的增加而快速下降,就称为平稳序列;

反之,那么称为不平稳序列。

然而此为一主观判断性的检验,因此,Dickey和Full提出DF统计量来检验变量是否为平稳序列,其后又进展了修正和改良,引入ADF统计量来进展检验。

检验模型如下:

〔3.2〕

为时间趋势项,

为参数,

为误差项。

其检验的原假设为

:

,对立假设为

。

假设原始数据无法拒绝原假设,将进展一次差分,并将差分后的序列重新进展ADF检验,待变量为平稳序列后建立VAR模型。

目前,可用于确定滞后期的检验较多,但常用的有AIC和SIC准那么。

AIC标准的计算方法为:

〔3.3〕

Schwarz的SIC准那么,定义如下:

〔3.4〕

为变量滞后期,

为样本数,

为残差平方和。

最正确滞后期根据AIC和SIC准那么的值进展确定。

〔三〕VAR模型的脉冲响应函数

为直接观察变量间的互动关系,Sims建议可经由Wald分解定量转换成移动平均的表示方式,转换过程如下所示:

〔3.5〕

〔3.6〕

〔3.7〕

〔3.8〕

〔3.9〕

由式(3.9)可以看出,每个变量都可以表示成模型内变量当期和滞后期随机冲击项的线性组合,但是虽然这些随机冲击项没有序列相关的特性,却可能有当期相关的特性,因此用正交化来去除当期相关。

选择一个下三角形矩阵,对式(3.9)进展变换:

〔3.10〕

令

,有:

〔3.11〕

由式(3.11)可以看出,每个变量都可以表示成当期和滞后期随机冲击项的线性组合即脉冲响应函数(IRF)。

脉冲响应函数用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响,能够比拟直观地刻画出变量之间的动态交互作用及其效应。

〔四〕协整关系检验

协整检验既是诊断变量之间是否存在长期依存关系的一种检验方法,同时又是具体建立变量之间长期稳定方程的一种方法。

由于许多经济时间序列具有不平稳性,但是经过一次差分以后就平稳,称这种时间序列是I(l)序列。

当两个或两个以上I

(1)序列有可能存在的某个线性组合是I(0)序列时,那么称这些变量是协整的。

如果几个变量是协整的,那么它们之间就存在长期均衡关系,因此由这些变量建立的回归模型才是有意义的。

检验变量之间是否存在协整关系的方法有两种:

EG两步法和Johansen极大似然法。

前一方法主要适用于两个变量之间的协整检验,对于多个变量之间的检验不太方便,特别是当协整向量不止一个时更是如此。

故这里用Johansen的检验方法,它是由Johansen提出的一种在VAR系统下用极大似然估计来检验变量之间协整关系的方法。

假设

为

×

1的I(l)向量序列,那么其滞后

期的VAR可表示为:

(3.12)

将上述方程改写为差分形式:

〔3.13〕

方程(3.13)中,

代表了所有的长期均衡信息,

也正是误差修正项,而

的秩那么决定了

之间的协整向量,也就是决定变量间到底有多少个长期关系。

〔五〕Grange因果关系检验

变量之间因果关系的实证检验,通常采用由Grange〔1969〕提出,Sims〔1972〕推广的如何检验变量之间因果关系的方法。

Grange因果检验是基于这样的思想:

如果一个事件Y是另一个事件X的原因,那么事件Y应领先于事件X。

因此,我们看现在的Y能够在多大程度上被过去的X解释,参加X的滞后值是否使解释程度提高。

如果X在Y的预测中有帮助,或者X与Y的相关系数在统计上显著时,就可以说Y是由X的Grange引起的。

Granger检验假设有一变量Y和X的预测信息包含在它们的时间序列中,因此,对于稳定变量X和Y,Granger检验采用如下变量自回归方程,即:

(3.14)

(3.15)

此外,由于Granger检验受变量的滞后项个数m和n、变量序列的稳定性以及变量间协整关系存在的影响,因此,在进展Granger检验之前,首先要确定各变量的最正确滞后项个数,对变量序列进展稳定性检测和协整关系的检验。

五、模型建立前的准备

〔一〕假设干假设

1、经济增长开展水平主要是从一个国家的整体水平来考量,因此本文通过我国国内生产总值来度量全国的经济增长水平。

2、联系到我国的对外贸易状况,本文所指的对外贸易专指货物贸易,不包括效劳贸易,同时考虑用进口额、出口额来度量对外贸易开展水平。

3、因GDP和进出口额受价格因素影响较大,本文用GDP平减指数来消除价格因素对各经济指标的影响。

4、在模型建立的过程中,不考虑经济波动以及宏观政策变化等特殊因素的影响。

〔二〕指标的选取

1、国内生产总值

国内生产总值,即GDP,是反映一国〔地区〕所有常住单位在一定时期内〔通常为1年〕全部生产活动最终成果的重要指标,是一个国家〔地区〕领土范围内,包括本国居民、外国居民在内的常住单位在报告期内所生产的可供最终使用的产品和效劳的价值。

国内生产总值能够全面反映全社会经济活动的总规模,是衡量一个国家或地区经济实力,评价经济形势的重要综合指标。

2、进出口额

国家〔地区〕与国家〔地区〕之间的经济贸易往来形成了一个国家〔地区〕的对外贸易总额,通常用进出口额来衡量。

进口额〔出口额〕表示一个国家进口〔出口〕的货物和效劳的金额,即是用人民币或其它外币计价的金额。

总进口额加总出口额,即进出口总额,就等于一国的总贸易额。

〔三〕数据的来源与预处理

本文实证分析所选用的变量包括中国国内生产总值〔GDP〕、出口总额〔EX〕及进口总额〔IM〕,采用的数据为1978-2008年中国年度数据,所有原始数据来源于中经网经济统计数据库。

为了使数据具有可比性,用国内生产总值平减指数〔1978=100〕对所用数据进展平减。

为了消除数据中可能存在的异方差,我们对上述序列取自然对数,变换后的变量相应的变为LGDP、LEX、LIM。

本文实证分析所用的数据分析处理软件为Eviews6.0。

六、模型的构建与检验

〔一〕单位根检验

由于虚假回归问题的存在,所以在进展动态回归模型拟合时,必须先检验各序列的平稳性。

本文采用ADF检验法对上述各序列的平稳性进展检验。

表2单位根检验结果

变量

检验类型

〔c,T,d〕

ADF统计量

临界值〔5%〕

伴随概率P

结论

LGDP

〔c,T,1〕

-2.740050

-3.574244

0.2292

不平稳

D〔LGDP〕

〔c,0,1〕

-2.909887

-2.971853

0.0569

平稳*

LEX

〔c,0,0〕

-1.310170

-2.963972

0.6114

D〔LEX〕

-5.134567

-2.967767

0.0002

平稳

LIM

-1.420427

0.5590

D〔LIM〕

-4.102228

0.0035

注:

〔c,T,d〕分别代表所检验的方程中含有截距,时间趋势及滞后阶数;

滞后阶数按SC最小准那么确定;

D〔X〕表示X的一阶差分;

加"

*〞代表在10%的显著水平下拒绝原假设。

从表2的检验结果中我们可以看出:

LGDP、LEX、LIM的ADF统计量的绝对值小于5%水平下的ADF检验临界值的绝对值,说明这三个序列在95%的置信水平下都是非平稳的。

进一步检验显示,DLGDP至少在90%的置信水平下是平稳的,而DLEX及DLIM在95%的置信水平下都是平稳的。

〔二〕Johansen协整检验

由于LGDP、LEX和LIM都是单整序列,满足进展协整检验的前提条件。

进一步我们采用Johansen协整检验法对多变量系统进展向量协整检验。

检验结果见表3和表4:

表3特征根迹〔RankTest〕检验结果

Hypothesized

No.ofCE(s)

Eigenvalue

TraceStatistic

0.05CriticalValue

Prob.**

None*

0.667917

48.51252

42.91525

0.0125

Atmost1

0.315065

17.64612

25.87211

0.3682

Atmost2

0.222589

7.050027

12.51798

0.3394

表4最大特征值检验〔MaximunEigenvalueTest〕结果

Max-Eigen

Statistic

30.86641

25.82321

0.0099

10.59609

19.38704

0.5554

*说明在5%的显著水平下拒绝原假设;

**表示Mackinnon-Haug-Michelin〔1999〕p值。

从协整检验的特征根迹检验和最大特征值检验的结果看出,我们可以在95%的置信水平下拒绝无协整关系的原假设,这说明我们的变量之间存在协整关系;

对应原假设最多一个协整关系,我们在95%的置信水平下是承受的。

因此,在5%的显著水平上只存在唯一的协整关系。

〔三〕向量自回归模型〔VAR〕的构建

基于我们选择的变量:

LGDP、LEX及LIM,我们构建3维的向量自回归模型。

为了确定VAR模型的滞后阶数,我们用模型滞后构造确定准那么进展筛选,结果如表5:

表5向量自回归模型滞后期确实定标准

滞后期

LogL

LR

FPE

AIC

SC

HQ

8.655201

NA

0.000132

-0.418904

-0.274922

-0.376090

1

96.90470

150.3510

3.75e-07

-6.289237

-5.713309

-6.117983

2

116.2923

28.72244*

1.79e-07*

-7.058692*

-6.050819*

-6.758999*

3

123.3269

8.858349

2.23e-07

-6.913105

-5.473286

-6.484971

4

131.8088

8.796027

2.69e-07

-6.874726

-5.002961

-6.318152

*表示根据相应准那么选择的滞后阶数。

根据表5的结果,5个评价指标全部认为应该选择的滞后期为2,即建立VAR

(2)。

模型方程如下:

实证结果显示模型总的拟合优度为0.989165,调整后的拟合优度为0.986221。

且所有单位根位于单位圆内〔如图3〕,模型构造稳定,模型拟合效果较好。

图3滞后阶数为2的AR特征多项式逆根图

〔四〕Granger因果检验

为了确定变量之间的相互关系,我们对VAR模型中的变量进展Granger因果检验,检验结果如表6:

表6Grange因果检验结果

零假设

F统计量

P值

LEX不是LGDP的原因

28

4.69159

0.0117

LGDP不是LEX的原因

1.25934

0.3138

LIM不是LGDP的原因

2.47274

0.0898

LGDP不是LIM的原因

0.83877

0.4878

LIM不是LEX的原因

3.63580

0.0295

LEX不是LIM的原因

0.94373

0.4373

从表6中我们可以看出:

在5%的显著水平下,第一,中国出口总额〔LEX〕是中国国内生产总值〔LGDP〕的Grange原因,说明出口确实能影响我国经济的开展。

事实证明也是如此,金融危机导致我国出口贸易严重萎缩,进而严重影响

升级会员

升级会员